Thông tư 16/2002/TT-BTC hướng dẫn chế độ tài chính áp dụng tại khu thương mại Lao Bảo, Quảng Trị đã được thay thế bởi Thông tư 74/2005/TT-BTC hướng dẫn Chế độ tài chính thủ tục hải quan áp dụng Khu Kinh tế - Thương mại đặc biệt Lao Bảo và được áp dụng kể từ ngày 01/10/2005.

Nội dung toàn văn Thông tư 16/2002/TT-BTC hướng dẫn chế độ tài chính áp dụng tại khu thương mại Lao Bảo, Quảng Trị

|

BỘ TÀI CHÍNH |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 16/2002/TT-BTC |

Hà Nội, ngày 08 tháng 2 năm 2002 |

THÔNG TƯ

CỦA BỘ TÀI CHÍNH SỐ 16/2002/TT-BTC NGÀY 08 THÁNG 02 NĂM 2002 HƯỚNG DẪN CHẾ ĐỘ TÀI CHÍNH ÁP DỤNG TẠI KHU THƯƠNG MẠI LAO BẢO, TỈNH QUẢNG TRỊ

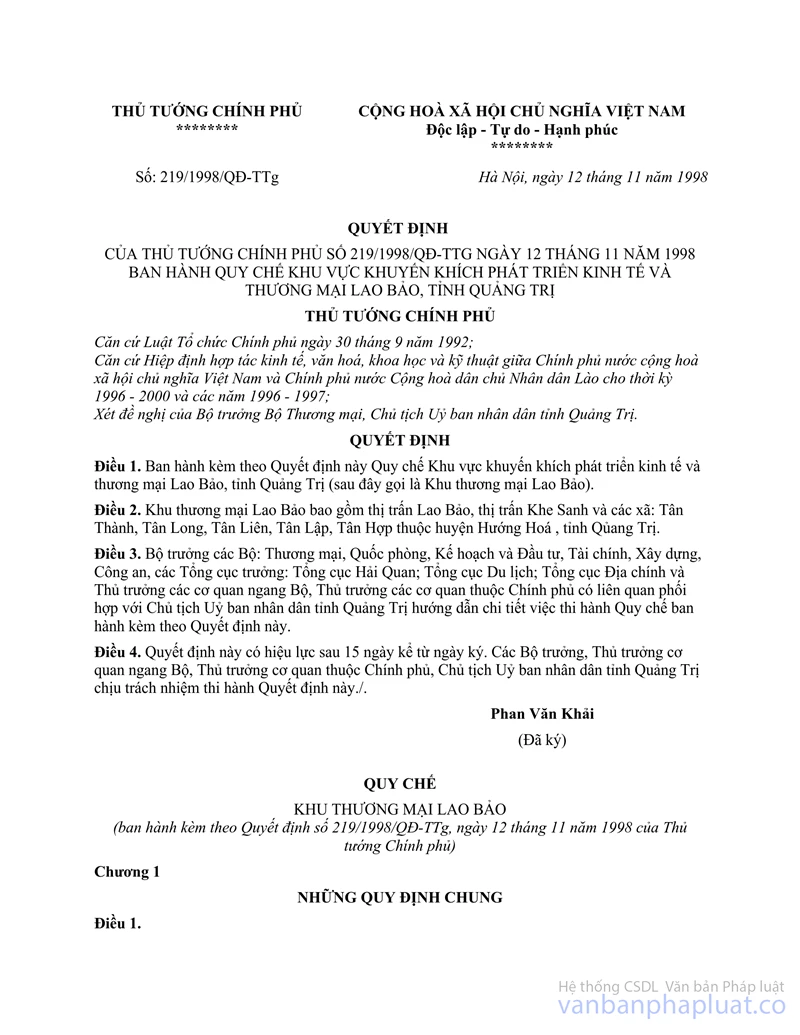

Triển khai Quyết định số 219/1998/QĐ-TTg ngày 12/11/1998 của Thủ tướng Chính phủ ban hành Quy chế Khu vực khuyến khích phát triển kinh tế và thương mại Lao Bảo, tỉnh Quảng Trị và Quyết định số 08/2002/QĐ-TTg ngày 11/01/2002 của Thủ tướng Chính phủ về việc sửa đổi, bổ sung một số điều của Quy chế Khu Thương mại Lao Bảo, tỉnh Quảng Trị ban hành kèm theo Quyết định số 219/1998/QĐ-TTg ngày 12/11/1998, Bộ Tài chính hướng dẫn chế độ tài chính áp dụng tại Khu Thương mại Lao Bảo, tỉnh Quảng Trị như sau:

I- PHẠM VI, ĐỐI TƯỢNG ÁP DỤNG

1- Phạm vi áp dụng:

Theo quy định tại Điều 2, Quyết định 219/1998/QĐ-TTg ngày 12/11/1998 của Thủ tướng Chính phủ, phạm vi áp dụng một số chính sách về tài chính quy định tại Thông tư này được thực hiện trên địa bàn thị trấn Lao Bảo, thị trấn Khe Sanh và các xã: Tân Thành, Tân Long, Tân Liên, Tân Lập, Tân Hợp thuộc huyện Hướng Hoá, tỉnh Quảng Trị.

Địa bàn trên đây được gọi là Khu Thương mại Lao Bảo.

2- Đối tượng được hưởng ưu đãi:

Đối tượng được hưởng các chính sách ưu đãi về tài chính quy định trong Thông tư này là các tổ chức, cá nhân Việt Nam và nước ngoài hoạt động sản xuất, kinh doanh tại Khu Thương mại Lao Bảo, bao gồm:

a. Các nhà đầu tư trong nước thuộc các thành phần kinh tế thành lập theo quy định của: Luật Doanh nghiệp Nhà nước, Luật Doanh nghiệp, Luật Hợp tác xã và các hộ kinh doanh cá thể, các cá nhân hành nghề độc lập...;

b. Các tổ chức, cá nhân nước ngoài bao gồm doanh nghiệp có vốn đầu tư nước ngoài, nhà đầu tư nước ngoài tham gia Hợp đồng hợp tác kinh doanh, người Việt Nam định cư ở nước ngoài đầu tư về nước theo các hình thức quy định tại Luật Đầu tư nước ngoài tại Việt Nam và nhà đầu tư nước ngoài kinh doanh không theo Luật Đầu tư nước ngoài tại Việt Nam.

Chỉ các hoạt động kinh doanh được tiến hành trên địa bàn Khu Thương mại Lao Bảo mới được hưởng các ưu đãi theo quy định tại Thông tư này. Trường hợp các tổ chức, cá nhân có hoạt động kinh doanh cả trên địa bàn Khu Thương mại Lao Bảo và trong nội địa Việt Nam thì phải hạch toán riêng các hoạt động kinh doanh trên địa bàn Khu Thương mại Lao Bảo để có căn cứ xác định chế độ ưu đãi.

Đối với các doanh nghiệp được cấp giấy phép hoạt động trước ngày ban hành Quyết định 219/1998/QĐ-TTg ngày 12/11/1998 mà chưa hưởng đủ ưu đãi, doanh nghiệp phải đề nghị cơ quan cấp giấy phép đầu tư, giấy chứng nhận ưu đãi đầu tư, giấy chứng nhận đăng ký kinh doanh ghi bổ sung làm căn cứ để hưởng các chính sách ưu đãi theo quy định tại Thông tư này.

II- NHỮNG HƯỚNG DẪN CỤ THỂ

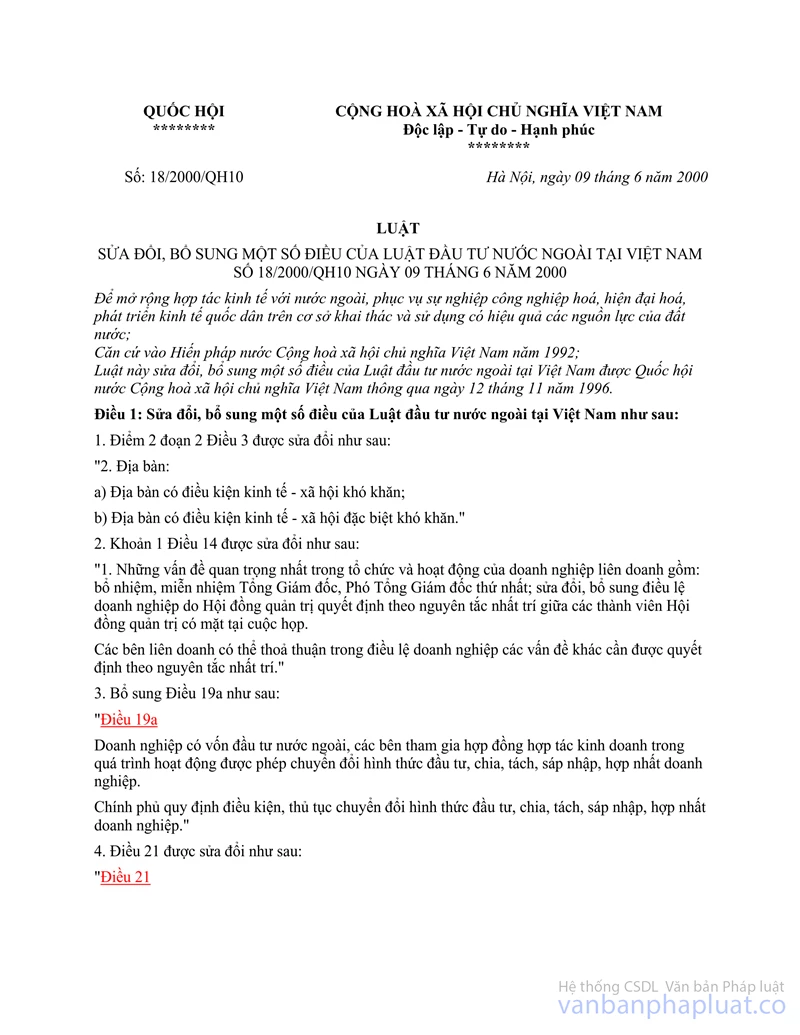

Tổ chức, cá nhân đầu tư vào khu Thương mại Lao Bảo được hưởng ưu đãi tối đa dành cho các dự án đầu tư ở địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn theo quy định của Luật đầu tư nước ngoài tại Việt Nam ngày 12 tháng 11 năm 1996, Luật sửa đổi, bổ sung một số điều của Luật đầu tư nước ngoài tại Việt Nam ngày 9 tháng 6 năm 2000 và Luật Khuyến khích đầu tư trong nước (sửa đổi) ngày 20 tháng 5 năm 1998 và các ưu đãi theo điều ước quốc tế mà Việt Nam ký kết hoặc tham gia.

A- Ưu đãi về thuế; ưu đãi về tiền thuê đất; ưu đãi về vay vốn đầu tư

1- Ưu đãi về thuế:

1.1- Thuế thu nhập doanh nghiệp:

- Các dự án đầu tư vào Khu Thương mại Lao Bảo của doanh nghiệp có vốn đầu tư nước ngoài và bên nước ngoài tham gia hợp đồng hợp tác kinh doanh được miễn thuế thu nhập doanh nghiệp trong thời gian 8 năm kể từ khi có thu nhập chịu thuế và áp dụng mức thuế suất thuế thu nhập doanh nghiệp là 10% cho những năm tiếp theo.

- Các dự án đầu tư vào Khu Thương mại Lao Bảo của tổ chức, cá nhân trong nước được miễn thuế thu nhập doanh nghiệp trong thời gian 4 năm kể từ khi có thu nhập chịu thuế; được giảm 50% số thuế thu nhập doanh nghiệp phải nộp trong 9 năm kế tiếp; được áp dụng mức thuế suất thuế thu nhập doanh nghiệp là 15%.

Đơn vị có trách nhiệm trình cơ quan quản lý thuế trực tiếp giấy phép đầu tư, giấy chứng nhận ưu đãi đầu tư, giấy chứng nhận đăng ký kinh doanh do cơ quan có thẩm quyền cấp, trong đó ghi rõ thời gian miễn thuế, giảm thuế để được hưởng ưu đãi.

- Doanh nghiệp có vốn đầu tư nước ngoài và bên nước ngoài tham gia hợp đồng hợp tác kinh doanh dùng thu nhập thu được để tái đầu tư vào Khu Thương mại Lao Bảo, được cơ quan thuế hoàn lại 100% số thuế thu nhập doanh nghiệp đã nộp đối với khoản thu nhập dùng để tái đầu tư nếu thoả mãn đồng thời cả hai điều kiện sau:

+ Vốn tái đầu tư được sử dụng 3 năm trở lên.

+ Đã góp đủ vốn pháp định ghi trong giấy phép đầu tư.

Số thuế thu nhập doanh nghiệp được hoàn trả cho phần thu nhập tái đầu tư được xác định như sau:

|

|

|

L |

|

|

Th |

= |

----------------- |

x S |

|

|

|

100 - S |

|

Trong đó:

Th: Là số thuế thu nhập doanh nghiệp được hoàn trả

L: Số thu nhập được chia sau khi đã nộp thuế thu nhập doanh nghiệp dùng để tái đầu tư vào Khu Thương mại Lao Bảo.

S: Thuế suất thuế thu nhập doanh nghiệp ghi trong giấy phép đầu tư.

Thủ tục hoàn thuế thu nhập doanh nghiệp đối với số lợi nhuận tái đầu tư được thực hiện theo quy định tại tiết c, khoản 6, Mục I, Phần thứ hai của Thông tư số 13/2001/TT-BTC ngày 08/03/2001 của Bộ Tài chính hướng dẫn thực hiện quy định về thuế đối với các hình thức đầu tư theo Luật đầu tư nước ngoài tại Việt Nam.

- Tổ chức, cá nhân sản xuất, kinh doanh hàng hoá, dịch vụ, doanh nghiệp có vốn đầu tư nước ngoài và bên nước ngoài tham gia hợp đồng hợp tác kinh doanh hoạt động kinh doanh trong Khu thương mại Lao Bảo, sau khi đã quyết toán với cơ quan thuế mà bị lỗ thì được chuyển lỗ sang những năm sau để trừ vào thu nhập chịu thuế. Thời gian được chuyển lỗ không quá 5 năm.

1.2 - Thuế xuất khẩu, thuế nhập khẩu:

- Mọi quan hệ hàng hoá, dịch vụ giữa Khu Thương mại Lao Bảo và trong nước là quan hệ xuất, nhập khẩu và phải tuân thủ mọi quy định của pháp luật hiện hành về xuất, nhập khẩu.

- Hàng hoá mượn đường, quá cảnh qua cửa khẩu Khu Thương mại Lao Bảo trên cơ sở hiệp định đã ký kết giữa hai Chính phủ hoặc ngành, địa phương được Thủ tướng Chính phủ cho phép không thuộc diện chịu thuế xuất khẩu, thuế nhập khẩu.

- Hàng hoá xuất xứ từ nội địa Việt Nam và hàng hoá từ nước ngoài nhập vào Khu Thương mại Lao Bảo được miễn thuế nhập khẩu.

- Hàng hoá sản xuất, gia công, tái chế, lắp ráp tại Khu Thương mại Lao Bảo khi xuất khẩu ra nước ngoài được miễn thuế xuất khẩu.

- Hàng hoá thuộc diện chịu thuế xuất khẩu từ nội địa Việt Nam đưa vào Khu Thương mại Lao Bảo để xuất khẩu ra nước ngoài phải nộp thuế xuất khẩu theo quy định hiện hành.

- Thuế nhập khẩu đối với các loại hàng hoá từ Khu Thương mại Lao Bảo nhập vào nội địa Việt Nam thực hiện theo quy định sau:

+ Hàng hoá có xuất xứ từ nước ngoài (không phải từ Lào) nộp thuế nhập khẩu theo quy định hiện hành.

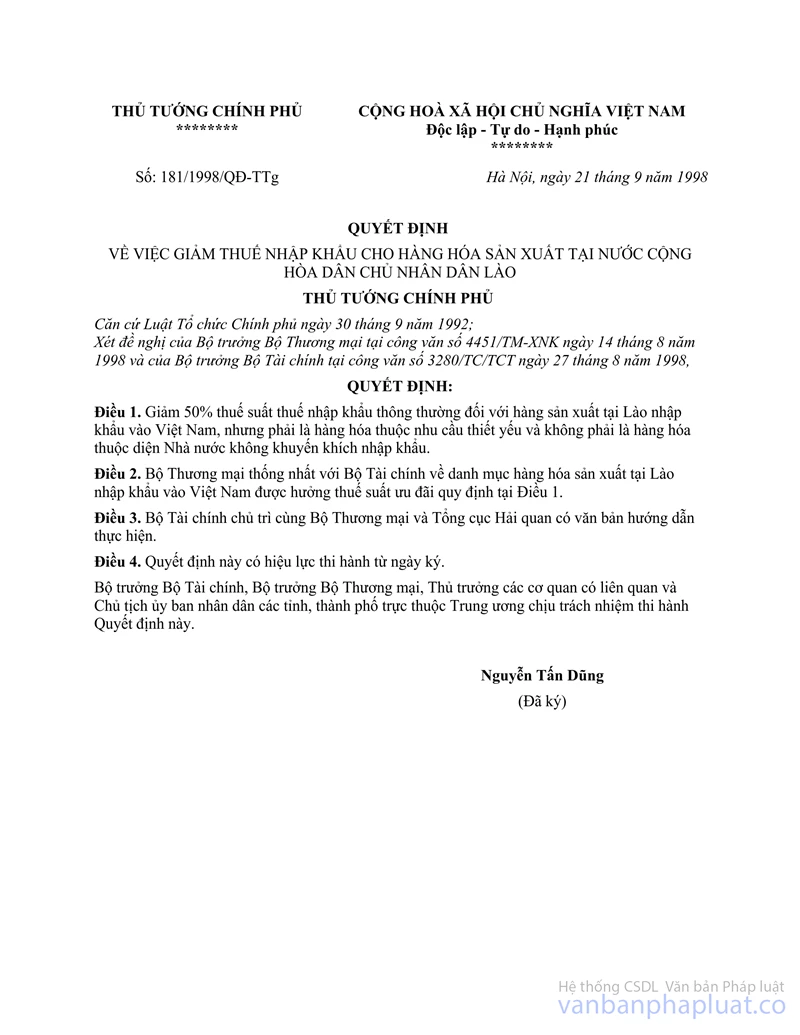

+ Hàng hoá có xuất xứ từ Lào được giảm thuế nhập khẩu theo quy định tại Quyết định số 181/1998/QĐ-TTg ngày 21/9/1998 của Thủ tướng Chính phủ hoặc theo thoả thuận giữa hai Chính phủ.

+ Hàng hoá sản xuất, gia công, tái chế, lắp ráp tại Khu Thương mại Lao Bảo nếu không sử dụng nguyên liệu, linh kiện nhập khẩu từ nước ngoài, khi nhập khẩu vào nội địa Việt Nam không phải nộp thuế nhập khẩu.

+ Hàng hoá sản xuất, gia công, tái chế, lắp ráp tại Khu Thương mại Lao Bảo có sử dụng nguyên liệu, linh kiện nhập khẩu từ nước ngoài, khi nhập khẩu vào nội địa Việt Nam chỉ phải nộp thuế nhập khẩu đối với phần nguyên liệu, linh kiện nhập khẩu từ nước ngoài cấu thành trong hàng hoá đó.

Căn cứ để xác định thuế nhập khẩu phải nộp đối với phần nguyên liệu, linh kiện nhập khẩu từ nước ngoài cấu thành trong hàng hoá nhập vào nội địa Việt Nam gồm:

(a) Giá trị từng loại nguyên liệu, linh kiện nhập khẩu cấu thành trong mỗi đơn vị hàng hoá (được tính bằng giá nhập khẩu từ nước ngoài (CIF) hoặc giá trên thị trường nội địa của nguyên liệu, linh kiện cùng loại (đơn vị tính VND) nhân với định mức tiêu hao của từng loại nguyên liệu, linh kiện nhập khẩu trong mỗi đơn vị hàng hoá do đơn vị tự xây dựng và chịu trách nhiệm trước pháp luật về tính trung thực của định mức tiêu hao này).

(b) Số lượng hàng hoá nhập khẩu vào nội địa Việt Nam,

(c) Thuế suất thuế nhập khẩu đối với từng loại nguyên liệu, linh kiện.

+ Thủ tục đăng ký, kê khai hàng hoá nhập vào nội địa Việt Nam và nộp thuế được thực hiện theo quy định tại Mục C, Thông tư số 94/1998/NĐ-CP">172/1998/TT-BTC ngày 22/12/1998 của Bộ Tài chính hướng dẫn thi hành Nghị định số 54/CP ngày 28/08/1993 và Nghị định số 94/1998/NĐ-CP ngày 17/11/1998 của Chính phủ quy định chi tiết thi hành Luật thuế xuất khẩu, thuế nhập khẩu và các Luật sửa đổi, bổ sung một số điều của Luật thuế xuất khẩu, thuế nhập khẩu.

1.3 - Thuế Tiêu thụ đặc biệt:

- Hàng hoá, dịch vụ thuộc diện chịu thuế tiêu thụ đặc biệt được tiêu thụ trong Khu Thương mại Lao Bảo không phải chịu thuế tiêu thụ đặc biệt, bao gồm:

+ Hàng hoá, dịch vụ thuộc diện chịu thuế tiêu thụ đặc biệt được sản xuất, cung ứng và tiêu thụ trong Khu Thương mại Lao Bảo.

+ Hàng hoá, dịch vụ thuộc diện chịu thuế tiêu thụ đặc biệt từ nước ngoài nhập vào Khu thương mại Lao Bảo hoặc sản xuất từ nội địa và xuất trực tiếp vào Khu Thương mại Lao Bảo.

- Hàng hoá, dịch vụ thuộc diện chịu thuế tiêu thụ đặc biệt từ Khu Thương mại Lao Bảo xuất khẩu ra nước ngoài không phải chịu thuế tiêu thụ đặc biệt.

- Hàng hoá, dịch vụ thuộc diện chịu thuế tiêu thụ đặc biệt từ Khu Thương mại Lao Bảo nhập vào nội địa Việt Nam phải chịu thuế tiêu thụ đặc biệt theo quy định hiện hành.

- Hàng hoá thuộc diện chịu thuế tiêu thụ đặc biệt nếu mượn đường, quá cảnh qua các cửa khẩu Khu Thương mại Lao Bảo trên cơ sở hiệp định đã ký kết giữa hai Chính phủ hoặc ngành, địa phương được Thủ tướng Chính phủ cho phép thì không phải chịu thuế tiêu thụ đặc biệt.

1.4 - Thuế giá trị gia tăng:

- Hàng hoá, dịch vụ sản xuất và tiêu thụ trong Khu thương mại Lao Bảo không phải chịu thuế giá trị gia tăng.

- Hàng hoá, dịch vụ từ nước ngoài nhập khẩu vào Khu Thương mại Lao Bảo không phải chịu thuế giá trị gia tăng.

- Hàng hoá, dịch vụ từ nội địa Việt Nam xuất vào Khu Thương mại Lao Bảo được hưởng thuế suất thuế giá trị gia tăng là 0%.

- Hàng hoá, dịch vụ từ Khu Thương mại Lao Bảo nhập vào nội địa Việt Nam phải chịu thuế giá trị gia tăng theo quy định hiện hành về thuế giá trị gia tăng đối với hàng nhập khẩu.

1.5 - Các loại thuế khác, phí và lệ phí:

Các loại thuế khác, phí và lệ phí, thực hiện theo quy định hiện hành tại các Luật thuế, Luật khuyến khích đầu tư trong nước (sửa đổi), Luật đầu tư nước ngoài tại Việt Nam và các văn bản pháp luật khác.

2 - Ưu đãi về tiền thuê đất:

Tổ chức, cá nhân có dự án đầu tư vào Khu Thương mại Lao Bảo được miễn tiền thuê đất trong 11 năm đầu kể từ ngày ký hợp đồng thuê đất và được hưởng mức giá thuê đất bằng 30% giá thuê đất áp dụng cho các huyện miền núi tỉnh Quảng Trị kể từ năm thứ 12 trở đi.

Tổ chức, cá nhân có trách nhiệm trình cơ quan quản lý thuế trực tiếp giấy phép đầu tư hoặc giấy chứng nhận ưu đãi đầu tư, giấy chứng nhận đăng ký kinh doanh do cơ quan có thẩm quyền cấp, trong đó ghi rõ thời gian miễn, giảm tiền thuê đất để được hưởng ưu đãi.

3 - Ưu đãi về vay vốn đầu tư:

Các doanh nghiệp Việt Nam thuộc mọi thành phần kinh tế đầu tư vào sản xuất, kinh doanh tại Khu Thương mại Lao Bảo được Quỹ hỗ trợ phát triển xem xét cho vay vốn tín dụng của Nhà nước theo quy định tại Nghị định số 43/1999/NĐ-CP ngày 29/6/1999 của Chính phủ về tín dụng đầu tư phát triển của Nhà nước và các quy định hiện hành khác về vay vốn tín dụng của Nhà nước. Trường hợp Thủ tướng Chính phủ quyết định điều chỉnh lãi suất cho vay vốn tín dụng Nhà nước, thì được hưởng lãi suất cho vay mới theo Quyết định của Thủ tướng Chính phủ.

B- khen thưởng cho các tổ chức, cá nhân có công gọi vốn đầu tư không hoàn lại (vốn ngoài nguồn ngân sách Nhà Nước)

1 - Căn cứ vào khả năng ngân sách, Chủ tịch Uỷ ban nhân dân Tỉnh quyết định thưởng cho các tổ chức, cá nhân có công gọi vốn đầu tư không hoàn lại (vốn ngoài nguồn ngân sách Nhà nước) như nguồn viện trợ không hoàn lại do các tổ chức, cá nhân trong và ngoài nước viện trợ trực tiếp (ngoài nguồn hỗ trợ từ ngân sách) để đầu tư vào các công trình thuộc cơ sở hạ tầng kinh tế, xã hội tại Khu Thương mại Lao Bảo một khoản tiền thưởng tối đa là 1% tổng giá trị vốn viện trợ không hoàn lại và không vượt quá 50.000 USD. Các khoản viện trợ này khi thực hiện phải ghi thu, ghi chi qua ngân sách địa phương tỉnh Quảng Trị theo quy định.

2 - Kinh phí sử dụng để khen thưởng cho các tổ chức, cá nhân có công gọi vốn đầu tư không hoàn lại (vốn ngoài nguồn ngân sách Nhà nước) để đầu tư vào các công trình kinh tế, xã hội tại Khu Thương mại Lao Bảo được trích từ nguồn tiền thưởng của ngân sách địa phương và hạch toán vào mục chi tiền thưởng đột xuất.

C- quản lý vốn đầu tư trở lại từ ngân sách Nhà Nước để xây dựng cơ sở hạ tầng Khu thương mại Lao Bảo

Căn cứ vào số thực thu ngân sách Nhà nước trên địa bàn Khu Thương mại Lao Bảo (không bao gồm thuế giá trị gia tăng hàng nhập khẩu, các khoản ghi thu- ghi chi, các khoản thu không tính cân đối ngân sách địa phương như tịch thu hàng buôn lậu, các khoản huy động dân đóng góp, thu về học phí, viện phí, viện trợ, ...), Nhà nước sẽ đầu tư trở lại để xây dựng cơ sở hạ tầng Khu Thương mại Lao Bảo theo các mức sau đây: 100% số thu ngân sách Nhà nước hàng năm trên địa bàn Khu Thương mại Lao Bảo nếu số thu ngân sách Nhà nước trên địa bàn Khu thương mại Lao Bảo đạt dưới 50 tỷ đồng/ năm; 50 tỷ đồng và 50% số thực thu còn lại nếu số thu ngân sách Nhà nước trên địa bàn Khu Thương mại Lao Bảo đạt từ 50 tỷ đồng/ năm trở lên.

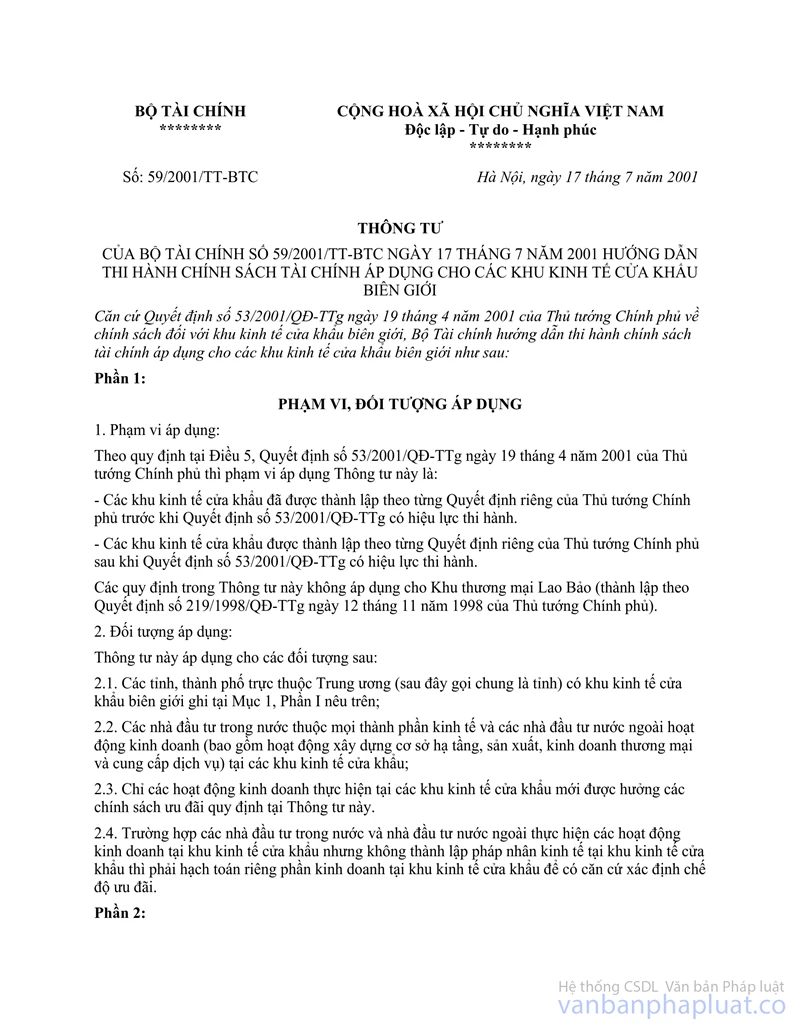

Việc quản lý, sử dụng vốn do ngân sách trung ương đầu tư trở lại để xây dựng cơ sở hạ tầng Khu Thương mại Lao Bảo thực hiện theo quy định tại Phần III, Thông tư số 59/2001/TT-BTC ngày 17/7/2001 của Bộ Tài chính hướng dẫn thi hành chính sách tài chính áp dụng cho các khu kinh tế cửa khâủ biên giới.

D- Chế độ tài chính áp dụng cho Ban quản lý khu thương mại lao bảo

1 - Ban quản lý Khu thương mại Lao Bảo là đơn vị dự toán Ngân sách Nhà nước, mọi kinh phí cho hoạt động của Ban quản lý Khu thương mại Lao Bảo do Ngân sách Nhà nước đài thọ, mọi khoản thu theo quy định do Ban quản lý Khu thương mại Lao Bảo thực hiện đều phải nộp vào Ngân sách Nhà nước theo phân cấp quản lý Ngân sách Nhà nước hiện hành.

2 - Ban quản lý Khu thương mại Lao Bảo được phép thu các loại phí, lệ phí tương ứng với nhiệm vụ được các cơ quan quản lý Nhà nước ủy quyền theo qui định hiện hành. Khi được cơ quan Nhà nước có thẩm quyền ủy quyền thực hiện nhiệm vụ, Ban quản lý Khu thương mại Lao Bảo có trách nhiệm thông báo và đăng ký với cơ quan thuế nơi ban quản lý đặt trụ sở để làm các thủ tục về nộp số phí, lệ phí thu được do thực hiện các nhiệm vụ ủy quyền.

III/ ĐIỀU KHOẢN THI HÀNH

Thông tư này có hiệu lực thi hành kể từ ngày ký. Trong quá trình thực hiện, nếu có vướng mắc, đề nghị phản ánh về Bộ Tài chính để nghiên cứu, giải quyết.

|

|

Trần Văn Tá (Đã ký) |