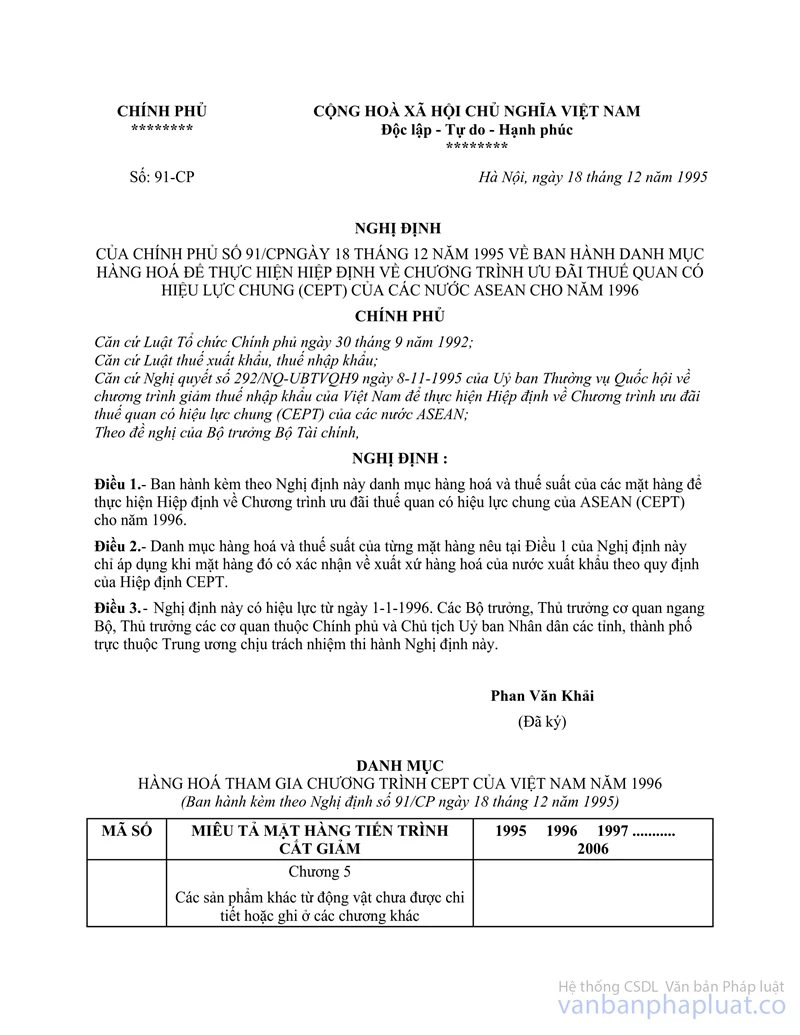

Thông tư 16-TC/TCT danh mục hàng hoá thực hiện hiệp định chương trình ưu đãi thuế quan hướng dẫn Nghị định 91/CP đã được thay thế bởi Thông tư 95/1998/TT-BTC danh mục hàng hoá Việt Nam thực hiện Hiệp định ưu đãi thuế quan có hiệu lực chung (CEPT) hướng dẫn Nghị định 15/1998/NĐCP và được áp dụng kể từ ngày 01/01/1998.

Nội dung toàn văn Thông tư 16-TC/TCT danh mục hàng hoá thực hiện hiệp định chương trình ưu đãi thuế quan hướng dẫn Nghị định 91/CP

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 16-TC/TCT |

Hà Nội, ngày 05 tháng 3 năm 1996 |

THÔNG TƯ

CỦA BỘ TÀI CHÍNH SỐ 16-TC/TCT NGÀY 5 THÁNG 3 NĂM 1996 HƯỚNG DẪN THI HÀNH NGHỊ ĐỊNH SỐ 91/CP NGÀY 18-12-1995 CỦA CHÍNH PHỦ VỀ BAN HÀNH DANH MỤC HÀNG HOÁ ĐỂ THỰC HIỆN HIỆP ĐỊNH VỀ CHƯƠNG TRÌNH ƯU ĐÃI THUẾ QUAN CÓ HIỆU LỰC CHUNG (CEPT) CỦA CÁC NƯỚC ASEAN CHO NĂM 1996

Phù hợp Hiệp định về chương trình ưu đãi thuế quan có hiệu lực chung để thực hiện Khu vực thương mại tự do của ASEAN (AFTA) ký tại Singapo ngày 28-1-1992 và Nghị định thư sửa đổi Hiệp định về chương trình ưu đãi thuế quan có hiệu lực chung để thực hiện Khu vực thương mại tự do của ASEAN ký tại Bangkok ngày 15-12-1995;

Thi hành Nghị định số 91/CP ngày 18-12-1995 của Chính phủ về ban hành danh mục hàng hoá để thực hiện Hiệp định về chương trình ưu đãi thuế quan có hiệu lực chung (CEPT) của các nước ASEAN cho năm 1996;

Bộ Tài chính hướng dẫn thực hiện như sau:

I. PHẠM VI ÁP DỤNG

Hàng hoá nhập khẩu thuộc diện áp dụng thuế suất thuế nhập khẩu theo quy định tại điểm 2 của Nghị định là hàng nhập khẩu từ các nước ASEAN và phải đáp ứng được các điều kiện sau đây:

1. Là mặt hàng có trong Danh mục hàng hoá ban hành kèm theo Nghị định số 91/CP ngày 18-12-1995 của Chính phủ;

2. Là mặt hàng có trong Danh mục cắt giảm thuế quan theo chương trình CEPT của nước xuất khẩu là thành viên ASEAN với thuế suất thấp hơn hoặc bằng 20%;

3. Đảm bảo tiêu chuẩn về hàm lượng xuất xứ theo CEPT và có xác nhận về xuất xứ hàng hoá từ các nước ASEAN;

Các tổ chức và cá nhân nhập khẩu các mặt hàng quy định tại phần 1 trên đây của Thông tư này có nghĩa vụ nộp cho Cơ quan Hải quan Giấy chứng nhận xuất xứ mẫu D do Cơ quan có thẩm quyền của Chính phủ nước xuất khẩu cấp.

Hiện nay các Cơ quan có thẩm quyền cấp Giấy chứng nhận xuất xứ của các nước ASEAN được xác định như sau:

Tại Brunây là Bộ Công nghiệp và Tài nguyên;

Tại Inđonêsia là Bộ Thương mại;

Tại Malaysia là Bộ Thương mại và Bộ Công nghiệp;

Tại Philipin là Cơ quan Hải quan;

Tại Singapo là Hội đồng phát triển thương mại;

Tại Thailan là Vụ ưu đãi thương mại, Bộ Thương mại;

Tại Việt Nam là Bộ Thương mại.

Giấy chứng nhận xuất xứ mẫu D được cấp gồm có 4 bản, một bản chính (bản số 1, màu tím nhạt) và 3 bản sao (số 2, 3, 4 màu vàng da cam).

Bản chính và bản sao số 3 được người xuất khẩu giao cho đối tượng nhập khẩu để xuất trình cho cơ Quan Hải quan tại nơi nhập khẩu hàng.

4. Hàng được gửi thẳng từ nước xuất khẩu là thành viên của ASEAN sang Việt Nam. Các hàng hoá được vận chuyển trong các trường hợp sau đây sẽ được coi là gửi thẳng từ một nước thành viên xuất khẩu sang Việt Nam:

(i) Hàng hoá được vận chuyển từ nước thành viên ASEAN thẳng đến Việt Nam không phải qua bất cứ quốc gia nào khác;

(ii) Hàng hoá được vận chuyển phải đi qua lãnh thổ của bất kỳ quốc gia thành viên ASEAN nào;

(iii) Hàng hoá được vận chuyển phải quá cảnh qua một hay nhiều quốc gia không phải là thành viên ASEAN có hoặc không chuyển tải hay lưu kho tạm thời tại các quốc gia đó, nếu:

- Việc quá cảnh được coi là cần thiết vì lý do địa lý hoặc vì yêu cầu vận chuyển;

- Hàng hoá này không được tiêu thụ tại quốc gia này; và

- Hàng hoá này không phải chịu bất cứ hoạt động nào khác ngoại trừ việc dỡ hàng và xếp hàng hoặc các hoạt động khác nhằm bảo vệ hàng.

II. BIỂU THUẾ

Mức thuế suất áp dụng đối với hàng hoá nhập khẩu có đủ các điều kiện nêu tại phần I Thông tư này là thuế suất quy định tại Danh mục hàng hoá ban hành kèm theo Nghị định số 91/CP ngày 18-12-1995 của Chính phủ.

Trong trường hợp hàng hoá nhập khẩu không đáp ứng đủ các điều kiện nêu tại phần I của Thông tư này, sẽ áp dụng các mức thuế suất quy định tại Biểu thuế nhập khẩu hiện hành.

III. KIỂM TRA GIẤY CHỨNG NHẬN XUẤT XỨ

Nếu có sự nghi ngờ về tính trung thực và chính xác của giấy chứng nhận xuất xứ mẫu D thì Cơ quan Hải quan có thể yêu cầu kiểm tra lại và đình chỉ việc áp dụng mức thuế suất ưu đãi quy định tại Danh mục hàng hoá ban hành kèm theo Nghị định 91/CP ngày 18-12-1995 của Chính phủ và áp dụng theo mức thuế được quy định tại Biểu thuế nhập khẩu hiện hành. Trong khi chờ kết quả kiểm tra lại, vẫn tiếp tục thực hiện các thủ tục để giải phóng hàng nếu như các mặt hàng này không phải là hàng cấm hoặc hàng hạn chế nhập khẩu và không có sự nghi ngờ khai man. Trường hợp chủ hàng có đủ tài liệu chứng minh đúng là hàng có xuất xứ từ ASEAN thì được xét hoàn lại số thuế đã nộp thừa (phần chênh lệch giữa mức thuế áp dụng theo Biểu thuế nhập khẩu thông thường và mức thuế ưu đãi.

Các nguyên tắc để hàng hoá được công nhận là có xuất xứ từ các nước ASEAN là hàng hoá phải đáp ứng được một trong các điều kiện sau:

(i) hàng hoá được sản xuất toàn bộ hay được khai thác tại nước xuất khẩu là một thành viên của ASEAN, bao gồm:

a. Khoáng sản được khai thác từ lòng đất, mặt nước hay đáy biển của nước đó.

b. Các hàng nông sản được thu hoạch ở nước đó;

c. Các động vật được sinh ra và chăn nuôi ở nước đó;

d. Các sản phẩm từ động vật nêu ở phần (c);

e. Các sản phẩm thu được do săn bắn hoặc đánh cá ở nước đó;

f. Các sản phẩm thu được do đánh cá trên biển và các đồ hải sản do các tàu của nước đó lấy được từ biển;

g. Các sản phẩm được chế biến hay sản xuất từ các sản phẩm nêu ở phần (f) trên boong tàu của nước đó;

h. Các nguyên liệu đã dùng rồi được thu nhặt tại nước đó;

i. Đồ phế thải từ các hoạt động công nghiệp tại nước đó; và

j. Các hàng hoá được sản xuất từ các sản phẩm nêu từ mục (a) đến mục (i).

(ii) Hàng hoá không được sản xuất hay khai thác tại nước xuất khẩu là một thành viên ASEAN nhưng thoã mãn một trong các điều kiện sau:

a. Hàng hoá này có ít nhất 40% hàm lượng xuất xứ từ bất cứ nước thành viên nào của ASEAN, tức là tổng giá trị của nguyên liệu, bộ phận hoặc các sản phẩm là đầu vào có xuất xứ từ các nước không phải là thành viên của ASEAN hoặc không xác định được xuất xứ không vượt quá 60% của giá FOB của sản phẩm sản xuất hoặc chế biến trên lãnh thổ của nước xuất khẩu là thành viên của ASEAN. Công thức 40% hàm lượng ASEAN như sau:

Giá trị nguyên vật liệu,bộ phận, Giá trị nguyên vật liệu, bộ phận,

Các sản phẩm là đầu vào nhập + các sản phẩm là đầu vào không

khẩu từ nước không phải là xác định được xuất xứ

thành viên ASEAN.

--------------------------------------------------------------------------- x 100% < 60%

Giá FOB

Giá trị nguyên vật liệu, bộ phận, các sản phẩm là đầu vào nhập khẩu từ các nước không phải là thành viên ASEAN là giá CIF tại thời điểm nhập khẩu;

Giá trị nguyên vật liệu, bộ phận, các sản phẩm là đầu vào không xác định được xuất xứ là giá trị ban đầu trước khi đưa vào chế biến trên lãnh thổ của nước xuất khẩu là thành viên của ASEAN.

b. Các sản phẩm đã thoả mãn điều kiện xuất xứ và được sử dụng như là đầu vào tại một nước thành viên khác sẽ được coi là các sản phẩm có xuất xứ tại nước thành viên nơi hoàn tất việc chế biến sản phẩm cuối cùng nếu như tổng hàm lượng ASEAN của sản phẩm cuối cùng không nhỏ hơn 40%.

IV. CÁC QUY ĐỊNH KHÁC

Các quy định về căn cứ tính thuế; chế độ thu nộp thuế, kế toán tiền thuế, báo cáo kết quả thu nộp thuế; chế độ miễn, giảm thuế nhập khẩu; chế độ hoàn thuế; truy thu thuế và xử lý vi phạm được thực hiện theo các quy định của Luật thuế xuất khẩu, thuế nhập khẩu và các văn bản hướng dẫn hiện hành.

V. TỔ CHỨC THỰC HIỆN

Thông tư này có hiệu lực thi hành kể từ ngày 1-1-1996.

Trong quá trình thực hiện nếu có khó khăn, vướng mắc, đề nghị phản ánh kịp thời về Bộ Tài chính để nghiên cứu hướng dẫn bổ sung cho phù hợp.

|

|

Vũ Mộng Giao (Đã Ký) |