Thông tư 162/2009/TT-BTC sửa đổi mức thuế suất nhập khẩu ưu đãi mặt hàng sữa biểu thuế nhập khẩu ưu đãi đã được thay thế bởi Thông tư 216/2009/TT-BTC mức thuế suất biểu thuế xuất khẩu, nhập khẩu ưu đãi theo danh mục mặt hàng chịu thuế và được áp dụng kể từ ngày 01/01/2010.

Nội dung toàn văn Thông tư 162/2009/TT-BTC sửa đổi mức thuế suất nhập khẩu ưu đãi mặt hàng sữa biểu thuế nhập khẩu ưu đãi

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

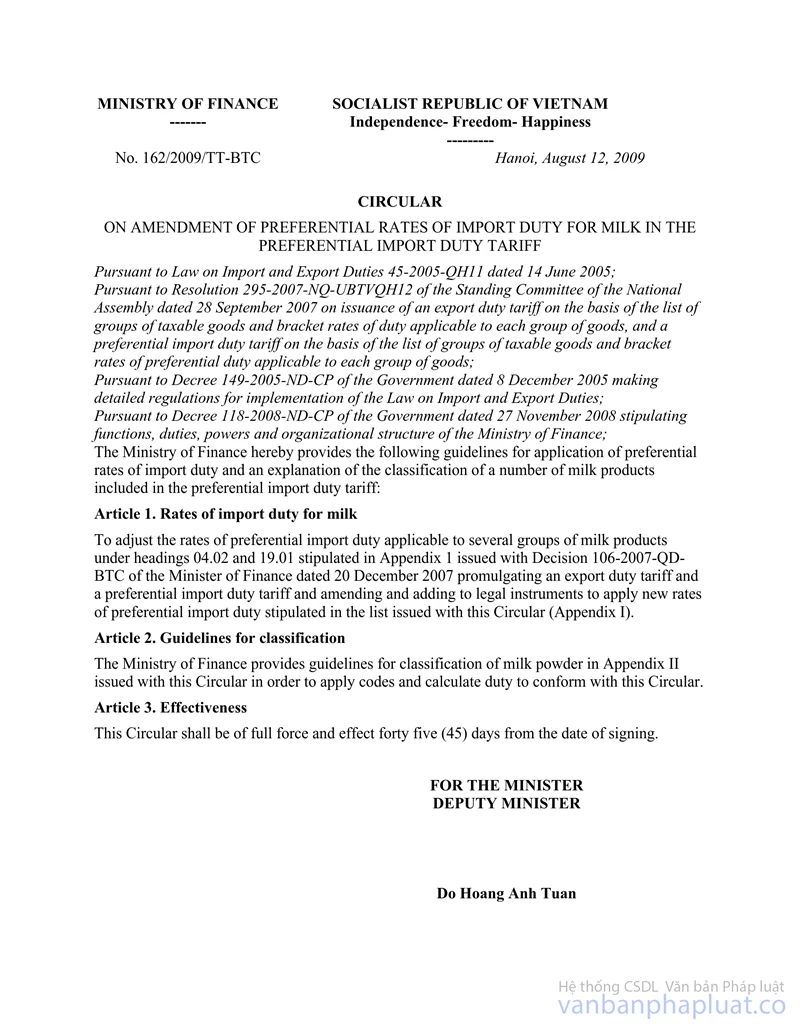

Số: 162/2009/TT-BTC |

Hà Nội, ngày 12 tháng 8 năm 2009 |

THÔNG TƯ

VỀ VIỆC SỬA ĐỔI MỨC THUẾ SUẤT THUẾ NHẬP KHẨU ƯU ĐÃI ĐỐI VỚI MẶT HÀNG SỮA TRONG BIỂU THUẾ NHẬP KHẨU ƯU ĐÃI

Căn cứ Luật thuế xuất khẩu,

thuế nhập khẩu số 45/2005/QH11 ngày 14 tháng 06 năm 2005;

Căn cứ Nghị quyết số 295/2007/NQ-UBTVQH12 ngày 28 tháng 9 năm 2007 của Ủy ban Thường

vụ Quốc hội về việc ban hành Biểu thuế xuất khẩu theo danh mục nhóm hàng chịu

thuế và khung thuế suất đối với từng nhóm hàng, Biểu thuế nhập khẩu ưu đãi theo

danh mục nhóm hàng chịu thuế và khung thuế suất ưu đãi đối với từng nhóm hàng;

Căn cứ Nghị định số 149/2005/NĐ-CP ngày 08 tháng 12 năm 2005 của Chính phủ quy định

chi tiết thi hành Luật thuế xuất khẩu, thuế nhập khẩu;

Căn cứ Nghị định số 118/2008/NĐ-CP ngày 27 tháng 11 năm 2008 của Chính phủ quy định

chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Tài chính;

Bộ Tài chính hướng dẫn thực hiện mức thuế suất thuế nhập khẩu ưu đãi và giải thích việc phân loại đối với một số mặt hàng sữa tại Biểu thuế nhập khẩu ưu đãi như sau:

Điều 1. Thuế suất thuế nhập khẩu sữa

Điều chỉnh mức thuế suất thuế nhập khẩu ưu đãi của một số nhóm mặt hàng sữa thuộc nhóm 04.02 và 19.01 quy định tại Phụ lục 1 ban hành kèm theo Quyết định 106/2007/QĐ-BTC ngày 20 tháng 12 năm 2007 của Bộ trưởng Bộ Tài chính về việc ban hành Biểu thuế xuất khẩu, Biểu thuế nhập khẩu ưu đãi và các văn bản sửa đổi, bổ sung thành mức thuế suất thuế nhập khẩu ưu đãi mới quy định tại Danh mục ban hành kèm theo Thông tư này (Phụ lục I).

Điều 2. Hướng dẫn phân loại

Để việc áp mã và tính thuế phù hợp với Thông tư này, Bộ Tài chính hướng dẫn phân loại mặt hàng sữa bột tại Phụ lục II ban hành kèm theo Thông tư này.

Điều 3. Hiệu lực thi hành

Thông tư này có hiệu lực thi hành sau 45 ngày kể từ ngày ký./.

|

Nơi nhận: |

KT.

BỘ TRƯỞNG |

PHỤ LỤC I

DANH MỤC ĐIỀU CHỈNH THUẾ

SUẤT THUẾ NHẬP KHẨU ƯU ĐÃI ĐỐI VỚI MỘT SỐ MẶT HÀNG SỮA

(Ban hành kèm theo Thông tư số 162/2009/TT-BTC ngày 12 /8/2009 của Bộ Tài

chính)

|

Mã hàng |

Mô tả hàng hoá |

Thuế suất (%) |

||||

|

|

|

|

|

|

|

|

|

04.02 |

|

|

|

Sữa và kem, cô đặc hoặc đã pha thêm đường hoặc chất ngọt khác. |

|

|

|

0402 |

10 |

|

|

- Dạng bột, hạt hoặc các thể rắn khác có hàm lượng chất béo không quá 1,5% tính theo trọng lượng: |

|

|

|

0402 |

10 |

30 |

|

- - Đóng hộp với tổng trọng lượng từ 20 kg trở lên: |

|

|

|

0402 |

10 |

30 |

10 |

- - - Chưa pha thêm đường hoặc chất ngọt khác, dạng bột |

3 |

|

|

0402 |

10 |

30 |

20 |

- - - Chưa pha thêm đường hoặc chất ngọt khác, dạng khác |

3 |

|

|

0402 |

10 |

30 |

90 |

- - - Loại khác |

5 |

|

|

0402 |

10 |

90 |

|

- - Loại khác: |

|

|

|

0402 |

10 |

90 |

10 |

- - - Chưa pha thêm đường hoặc chất ngọt khác, dạng bột |

3 |

|

|

0402 |

10 |

90 |

20 |

- - - Chưa pha thêm đường hoặc chất ngọt khác, dạng khác |

3 |

|

|

0402 |

10 |

90 |

90 |

- - - Loại khác |

5 |

|

|

|

|

|

|

- Dạng bột, hạt hoặc các thể rắn khác có hàm lượng chất béo trên 1,5% tính theo trọng lượng: |

|

|

|

0402 |

21 |

|

|

- - Chưa pha thêm đường hoặc chất ngọt khác: |

|

|

|

0402 |

21 |

20 |

00 |

- - - Đóng hộp với tổng trọng lượng từ 20 kg trở lên |

3 |

|

|

0402 |

21 |

90 |

00 |

- - - Loại khác |

3 |

|

|

0402 |

29 |

|

|

- - Loại khác: |

|

|

|

0402 |

29 |

20 |

00 |

- - - Đóng hộp với tổng trọng lượng từ 20 kg trở lên |

5 |

|

|

0402 |

29 |

90 |

00 |

- - - Loại khác |

5 |

|

|

|

|

|

|

- Loại khác: |

|

|

|

0402 |

91 |

00 |

00 |

- - Chưa pha thêm đường hoặc chất ngọt khác |

10 |

|

|

0402 |

99 |

00 |

00 |

- - Loại khác |

20 |

|

|

|

|

|

|

|

|

|

|

19.01 |

|

|

|

Chiết xuất từ malt; thức ăn chế biến từ bột, tấm, bột thô, tinh bột hoặc từ chiết xuất của malt, không chứa ca cao hoặc chứa dưới 40% tính theo trọng lượng là ca cao đã khử toàn bộ chất béo, chưa được chi tiết hoặc ghi ở nơi khác; thức ăn chế biến từ sản phẩm thuộc các nhóm 04.01 đến 04.04, không chứa ca cao hoặc chứa dưới 5% tính theo trọng lượng là ca cao đã khử toàn bộ chất béo, chưa được chi tiết hoặc ghi ở nơi khác. |

|

|

|

1901 |

10 |

|

|

- Chế phẩm dùng cho trẻ em, đã được đóng gói để bán lẻ: |

|

|

|

1901 |

10 |

10 |

00 |

- - Làm từ chiết xuất của malt |

10 |

|

|

1901 |

10 |

20 |

|

- - Làm từ sản phẩm thuộc các nhóm từ 04.01 đến 04.04: |

|

|

|

1901 |

10 |

20 |

10 |

- - - Sản phẩm dinh dưỡng y tế |

5 |

|

|

1901 |

10 |

20 |

90 |

- - - Loại khác |

5 |

|

|

1901 |

10 |

30 |

00 |

- - Làm từ bột đỗ tương |

20 |

|

|

1901 |

10 |

90 |

|

- - Loại khác: |

|

|

|

1901 |

10 |

90 |

10 |

- - - Sản phẩm dinh dưỡng y tế |

5 |

|

|

1901 |

10 |

90 |

90 |

- - - Loại khác |

10 |

|

|

1901 |

20 |

|

|

- Bột trộn và bột nhào để chế biến thành các loại bánh thuộc nhóm 19.05: |

|

|

|

1901 |

20 |

10 |

00 |

- - Làm từ bột, tấm, bột thô, tinh bột hoặc chất chiết xuất từ malt, không chứa ca cao |

15 |

|

|

1901 |

20 |

20 |

00 |

- - Làm từ bột, tấm, bột thô, tinh bột hoặc chất chiết xuất từ malt, chứa ca cao |

15 |

|

|

1901 |

20 |

30 |

00 |

- - Loại khác, không chứa ca cao |

15 |

|

|

1901 |

20 |

40 |

00 |

- - Loại khác, chứa ca cao |

15 |

|

|

1901 |

90 |

|

|

- Loại khác: |

|

|

|

1901 |

90 |

10 |

|

- - Thực phẩm cho trẻ em, chưa đóng gói để bán lẻ: |

|

|

|

1901 |

90 |

10 |

10 |

- - - Sản phẩm dinh dưỡng y tế |

5 |

|

|

1901 |

90 |

10 |

90 |

- - - Loại khác |

10 |

|

|

1901 |

90 |

20 |

00 |

- - Chiết xuất từ malt |

10 |

|

|

|

|

|

|

- - Loại khác, làm từ sản phẩm thuộc nhóm 04.01 đến 04.04: |

|

|

|

1901 |

90 |

31 |

00 |

- - - Có chứa sữa |

5 |

|

|

1901 |

90 |

39 |

|

- - - Loại khác: |

|

|

|

1901 |

90 |

39 |

10 |

- - - - Sản phẩm dinh dưỡng y tế |

5 |

|

|

1901 |

90 |

39 |

90 |

- - - - Loại khác |

10 |

|

|

|

|

|

|

- - Các chế phẩm khác từ đỗ tương: |

|

|

|

1901 |

90 |

41 |

00 |

- - - Dạng bột |

20 |

|

|

1901 |

90 |

49 |

00 |

- - - Dạng khác |

20 |

|

|

1901 |

90 |

90 |

|

- - Loại khác: |

|

|

|

1901 |

90 |

90 |

10 |

- - - Sản phẩm dinh dưỡng y tế |

5 |

|

|

1901 |

90 |

90 |

90 |

- - - Loại khác |

15 |

|

PHỤ LỤC II

HƯỚNG

DẪN PHÂN LOẠI MẶT HÀNG SỮA

(Ban hành kèm theo Thông tư số 162/2009/TT-BTC ngày 12 /8/2009 của Bộ Tài

chính)

1. Nhóm 0402: sữa bột nguyên kem và sữa đã tách kem một phần hoặc toàn bộ, có thể pha thêm đường hoặc chất ngọt khác. Ngoài những thành phần sữa tự nhiên, sữa thuộc nhóm này có thể chứa một lượng nhỏ chất ổn định (như phốt phát disodique, citrat trisodique và clorua canxi) hoặc lượng rất nhỏ tác nhân chất chống ô xi hoá, chất chống đóng bánh (như phốt pho lipid, đioxit silic không định hình) hoặc bổ sung thêm vitamin (các thành phần thêm như vitamin, khoáng chất là chất có sẵn trong sữa tự nhiên), hay có thể chứa lượng nhỏ các chất hoá học như cacbonat natri) cần thiết trong chế biến và cũng có thể thêm một lượng nhỏ tinh bột để giữ sữa ở trạng thái vật lý bình thường (không quá 5% trọng lượng).

2. Nhóm 1901: thức ăn chế biến từ sản phẩm thuộc các nhóm từ 0401 đến 0404, không chứa cacao hoặc chứa dưới 5% trọng lượng là cacao đã khử toàn bộ chất béo. Sản phẩm từ sữa thuộc nhóm này đảm bảo một trong các tiêu chí:

a. Có hàm lượng tinh bột trên 5%;

b. Có pha thêm các thành phần khác ngoài các thành phần có trong sữa tự nhiên ( như chất béo oleic, dầu thực vật, chất thay thế chất béo sữa, nấm men…).

3. Sản phẩm dinh dưỡng y tế (MF) chứa sữa thuộc nhóm 19.01 khác biệt với các sản phẩm sữa khác nhóm này ở chỗ được sử dụng cho mục đích dinh dưỡng đặc biệt hay là loại thực phẩm dinh dưỡng đặc biệt, đáp ứng yêu cầu sức khoẻ (ví dụ: cho bệnh nhân ung thư), đòi hỏi được sử dụng dưới sự giám sát y tế. Bên cạnh đó, các sản phẩm chỉ chứa thành phần dinh dưỡng giúp cho việc điều trị các thể trạng bệnh đặc biệt được qui định trong Luật hiện hành về thuốc như đối với các chế phẩm dinh dưỡng có thể truyền được. Nói chung, sản phẩm sữa được xem như một loại sản phẩm dinh dưỡng y tế tối thiểu phải đáp ứng các tiêu chí:

a. Là một loại thực phẩm ăn qua đường miệng hoặc ống thông;

b. Được gắn nhãn chỉ rõ để điều chỉnh dinh dưỡng trong các chế độ, các bệnh hoặc các chứng rối loạn y khoa;

c. Được gắn nhãn chỉ rõ việc sử dụng dưới sự giám sát y tế.