Thông tư 166/1998/TT-BTC hướng dẫn chế độ thu lệ phí đăng ký quyền tác giả đã được thay thế bởi Thông tư 29/2009/TT-BTC mức chế độ thu, nộp, quản lý sử dụng lệ phí cấp giấy chứng nhận quyền tác giả, quyền liên quan và được áp dụng kể từ ngày 27/03/2009.

Nội dung toàn văn Thông tư 166/1998/TT-BTC hướng dẫn chế độ thu lệ phí đăng ký quyền tác giả

|

BỘ TÀI CHÍNH |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

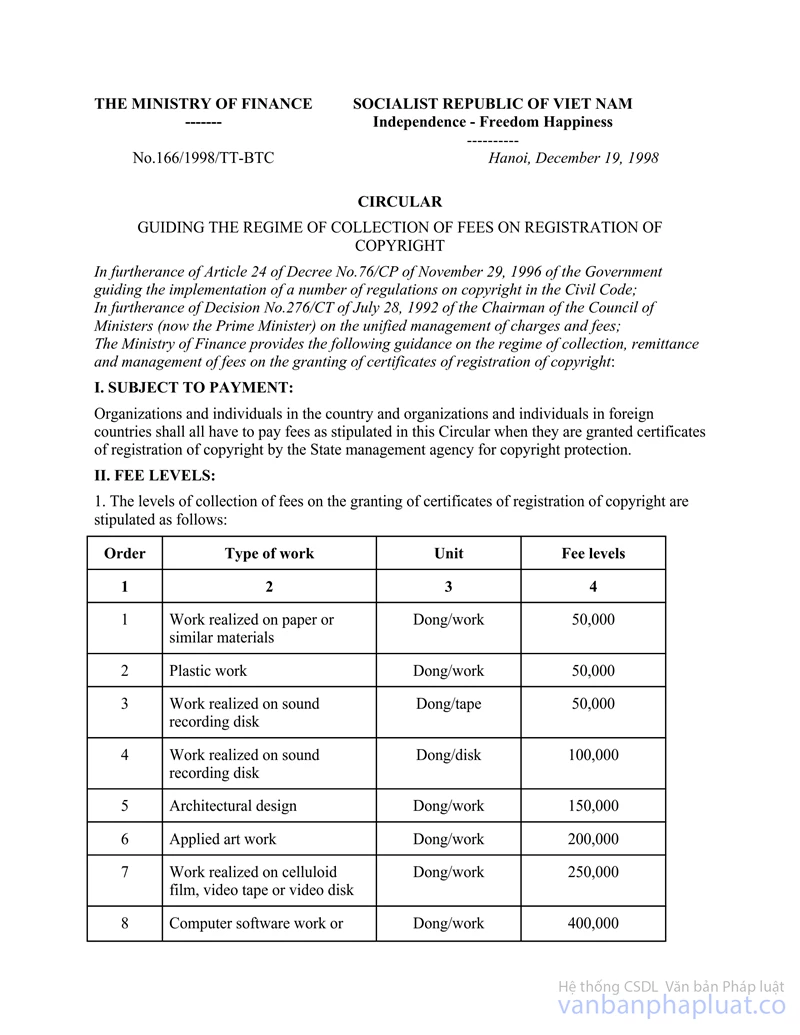

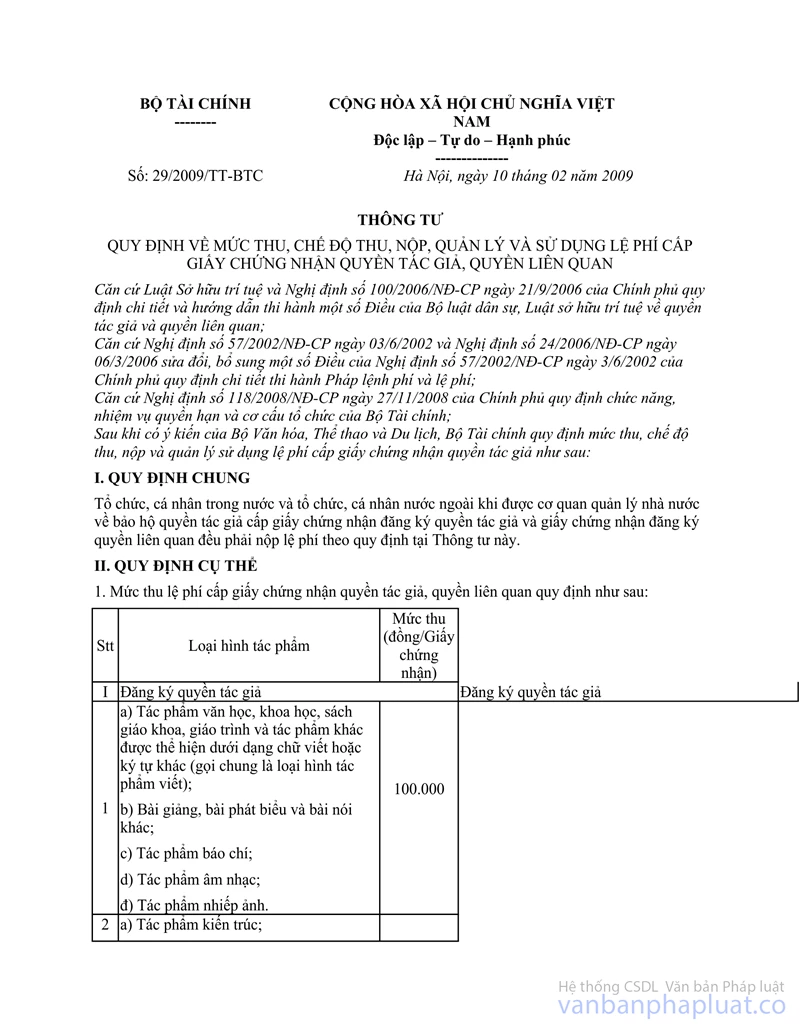

Số: 166/1998/TT-BTC |

Hà Nội, ngày 19 tháng 12 năm 1998 |

THÔNG TƯ

BỘ TÀI CHÍNH SỐ 166/1998/TT-BTC NGÀY 19 THÁNG 12 NĂM 1998 HƯỚNG DẪN CHẾ ĐỘ THU LỆ PHÍ ĐĂNG KÝ QUYỀN TÁC GIẢ

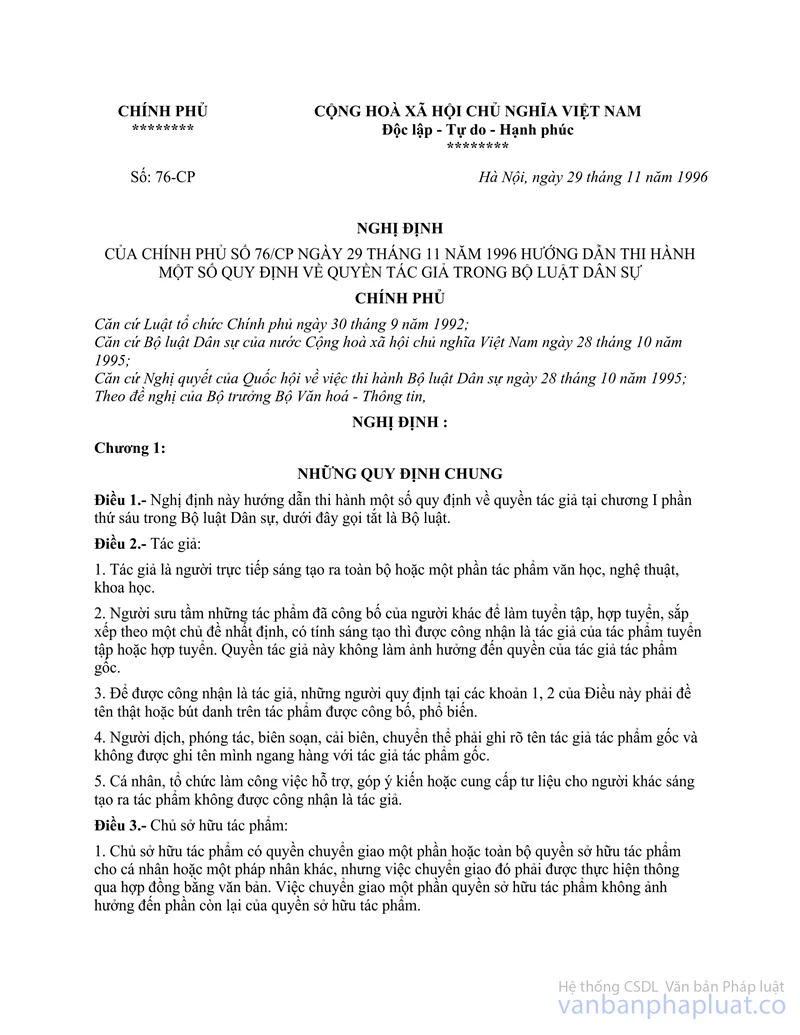

Căn cứ Điều 24 Nghị định số 76/CP ngày 29/11/1996 của Chính phủ hướng dẫn thi hành một số quy định về quyền tác giả trong Bộ Luật dân sự;

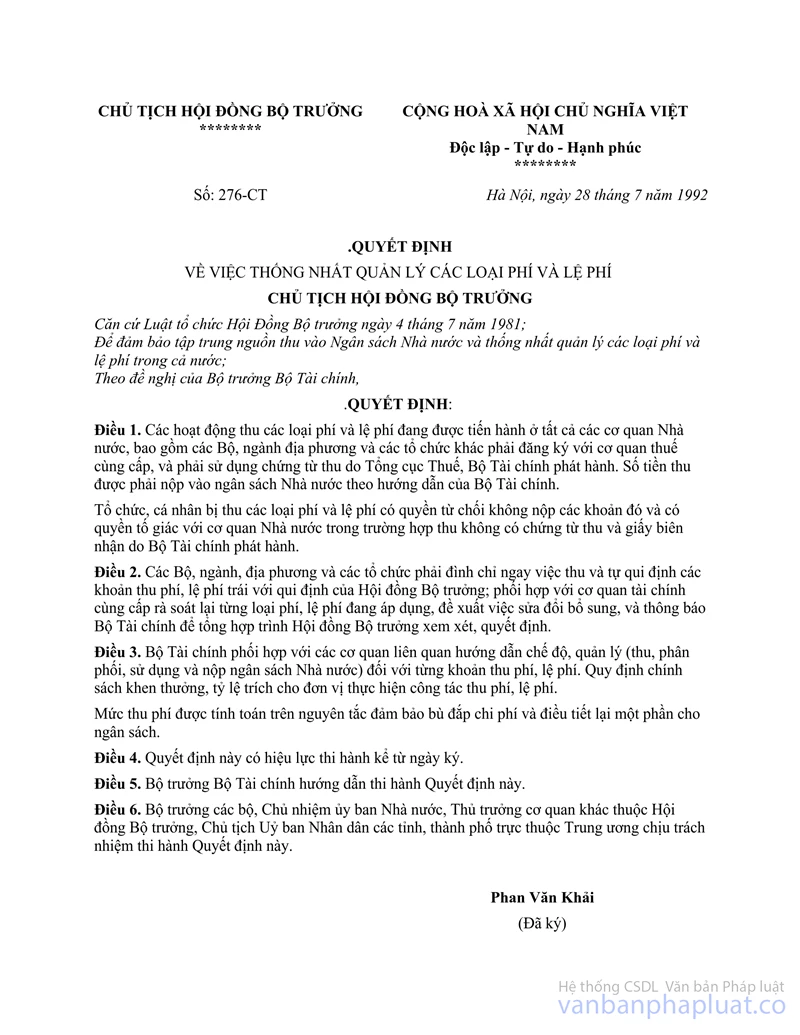

Căn cứ Quyết định số 276/CT ngày 28/7/1992 của Chủ tịch Hội đồng Bộ trưởng (nay là Thủ tướng Chính phủ) về việc thống nhất quản lý các loại phí và lệ phí;

Bộ Tài chính hướng dẫn chế độ thu, nộp và quản lý sử dụng lệ phí cấp giấy chứng nhận đăng ký quyền tác giả như sau:

I/ ĐỐI TƯỢNG NỘP:

Tổ chức, cá nhân trong nước và tổ chức, cá nhân nước ngoài khi được cơ quan quản lý Nhà nước về bảo hộ quyền tác giả cấp giấy chứng nhận đăng ký quyền tác giả đều phải nộp lệ phí theo quy định tại Thông tư này.

II/ MỨC THU:

1/ Mức thu lệ cấp giấy chứng nhận đăng ký quyền tác giả quy định như sau.

|

TT |

Loại tác phẩm |

Đơn vị |

Mức thu |

|

1 |

Tác phẩm được thể hiện trên giấy hoặc trên các vật liệu tương tự khác |

Đồng/1 tác phẩm |

50.000 |

|

2 |

Tác phẩm tạo hình |

Đồng/1 tác phẩm |

50.000 |

|

3 |

Tác phẩm được thể hiện trên băng âm thanh |

Đ/1 băng chương trình |

50.000 |

|

4 |

Tác phẩm được thể hiện trên đĩa âm thanh |

Đồng/1 đĩa chương trình |

100.000 |

|

5 |

Tác phẩm kiến trúc |

Đồng/1 tác phẩm |

150.000 |

|

6 |

Tác phẩm mỹ thuật ứng dụng |

Đồng/1 tác phẩm |

200.000 |

|

7 |

Tác phẩm được thể hiện trên phim nhựa, băng hình, đĩa hình |

Đồng/1 tác phẩm |

250.000 |

|

8 |

Tác phẩm phần mềm máy tính hoặc các chương trình chạy trên máy tính |

Đồng/1 tác phẩm |

400.000 |

2/ Mức thu trên áp dụng đối với việc cấp giấy chứng nhận đăng ký quyền tác giả lần đầu. Trường hợp xin cấp lại thì phải nộp 50% mức thu lần đầu đối với từng loại tác phẩm tương ứng.

3/ Cơ quan thu không phải hoàn trả lệ phí đối với những giấy chứng nhận đăng ký quyền tác giả bị thu hồi, huỷ bỏ hiệu lực.

III/ TỔ CHỨC THU NỘP

1/ Cơ quan tổ chức thu lệ phí:

Cơ quan quản lý Nhà nước về bảo hộ quyền tác giả theo quy định tại Nghị định số 76/CP ngày 29/11/1996 của Chính phủ thực hiện tổ chức thu lệ phí cấp giấy chứng nhận đăng ký quyền tác giả theo quy định tại Thông tư này (dưới đây gọi chung là cơ quan thu).

2/ Thủ tục thu, nộp:

a) Tổ chức, cá nhân đăng ký bản quyền tác giả phải nộp lệ phí cấp giấy chứng nhận đăng ký quyền tác giả cho cơ quan thu trước khi được cấp giấy chứng nhận đăng ký quyền tác giả; khi nộp tiền phải có trách nhiệm yêu cầu người thu tiền cấp cho mình chứng từ thu tiền theo đúng quy định của Bộ Tài chính.

Trường hợp tổ chức, cá nhân không nộp hoặc nộp không đủ tiền lệ phí theo mức thu quy định tại Thông tư này thì không được cấp giấy chứng nhận đăng ký quyền tác giả.

b) Cơ quan thu lệ phí cấp Giấy chứng nhận đăng ký quyền tác giả bằng tiền Đồng Việt nam; khi thu phải sử dụng chứng từ thu tiền (biên lai phí, lệ phí) do Bộ Tài chính (Tổng cục Thuế) phát hành, ghi đúng số tiền đã thu trước khi giao cho người nộp tiền lệ phí.

Cơ quan thu lệ phí được mở tài khoản tạm giữ để quản lý riêng tiền lệ phí đăng ký quyền tác giả tại Kho bạc Nhà nước nơi cơ quan thu đóng trụ sở; Tuỳ theo số tiền thu được nhiều hay ít mà định kỳ hàng ngày, 5 ngày hoặc 15 ngày một lần cơ quan thu thực hiện nộp tiền lệ phí đã thu được vào tài khoản tạm giữ đó.

c) Nộp Ngân sách Nhà nước; Căn cứ vào số tiền lệ phí đã thu được, mỗi tháng một lần cơ quan thu lệ phí phải làm thủ tục tạm nộp vào Ngân sách Nhà nước 60% số tiền lệ phí đã thu được trong kỳ theo quy định sau đây:

- Trước ngày 5 hàng tháng, cơ quan thu lập tờ khai về số tiền lệ phí đã thu, số tiền phải nộp ngân sách của tháng trước gửi cho cơ quan Thuế trực tiếp quản lý.

- Nhận được tờ khai của cơ quan thu gửi đến, cơ quan Thuế thực hiện kiểm tra tờ khai, đối chiếu với số chứng từ thu đã phát hành, đã sử dụng để xác định số tiền đã thu, phải nộp ngân sách trong kỳ và thông báo cho cơ quan thu về số tiền phải nộp, thời hạn nộp, chương, loại, khoản tương ứng, mục 35, tiểu mục 15 mục lục Ngân sách Nhà nước quy định. Thông báo phải gửi đến cho cơ quan Thu lệ phí trước ba ngày so với ngày phải nộp lệ phí ghi trên thông báo. Thời hạn nộp tiền vào ngân sách của tháng trước ghi trên thông báo chậm nhất không quá ngày 15 của tháng tiếp theo.

- Căn cứ vào thông báo của cơ quan Thuế, cơ quan thu làm thủ tục chuyển tiền từ tài khoản tạm giữ nộp vào tài khoản của Ngân sách Nhà nước tại Kho bạc Nhà nước nơi cơ quan đóng trụ sở.

3/ Quản lý sử dụng số tiền được tạm trích:

Cơ quan trực tiếp thu lệ phí được tạm trích 40% (Bốn mươi phần trăm) số tiền lệ phí thu được trong kỳ để chi phí cho việc tổ chức thu lệ phí đăng ký quyền tác giả theo các nội dung sau đây:

- In (hoặc mua) mẫu đơn, tờ khai, giấy chứng nhận và các hồ sơ liên quan trực tiếp đến việc thu lệ phí.

- Các khoản chi thường xuyên khác phục vụ việc tổ chức thu lệ phí đăng ký quyền tác giả.

- Chi thưởng cho cán bộ công nhân viên của cơ quan trực tiếp thu lệ phí đăng ký quyền tác giả, mức thưởng tối đa một năm không quá 3 tháng lương thực tế.

Toàn bộ số tiền được tạm trích để lại (40%) cơ quan thu phải sử dụng đúng mục đích theo định mức chi của Nhà nước quy định và phải có chứng từ hợp lý. Định kỳ hàng quý, hàng năm đơn vị thu phí phải quyết toán với cơ quan Tài chính cấp trên và cơ quan Thuế trực tiếp quản lý theo quy định tại Quyết định số 999 TC/QĐ/CĐKT ngày 2/11/1996 của Bộ trưởng Bộ Tài chính về việc ban hành chế độ kế toán đơn vị HCSN và nếu kết thúc năm chưa sử dụng hết số tiền đã trích thì phải nộp hết số tiền còn lại vào Ngân sách Nhà nước theo thủ tục quy định tại tiết c, điểm 2 mục này.

IV/ TỔ CHỨC THỰC HIỆN:

1/ Cơ quan thu lệ phí đăng ký quyền tác giả có nhiệm vụ và quyền hạn sau đây:

a) Tổ chức thu, thông báo công khai mức thu, thủ tục thu lệ phí tại nơi tổ chức thu lệ phí theo quy định tại Thông tư này;

b) Kê khai thu, nộp lệ phí với Cục Thuế tỉnh, thành phố nơi cơ quan thu đóng trụ sở; nộp đầy đủ, đúng kỳ hạn số tiền phải nộp vào Ngân sách Nhà nước theo thông báo của cơ quan Thuế;

c) Thực hiện chế độ sổ sách, chứng từ, báo cáo kế toán theo dõi việc thu, nộp tiền lệ phí theo đúng chế độ kế toán, thống kê hiện hành.

2/ Cơ quan Thuế, nơi cơ quan thu lệ phí đóng trụ sở, có trách nhiệm cấp biên lai thu lệ phí theo yêu cầu của cơ quan thu, kiểm tra, đôn đốc cơ quan thu lệ phí thực hiện chế độ thu, nộp, sử dụng lệ phí theo đúng hướng dẫn tại Thông tư này, quản lý và sử dụng biên lai thu tiền; thực hiện sổ, chứng từ kế toán theo đúng chế độ của Bộ Tài chính quy định

3/ Thông tư này có hiệu lực thi hành sau 15 ngày kể từ ngày ký. Mọi quy định trước đây trái với Thông tư này đều bãi bỏ.

Trong quá trình thực hiện nếu có vướng mắc, cần phản ánh kịp thời về Bộ Tài chính để nghiên cứu giải quyết.

|

|

Phạm Văn Trọng (Đã ký) |