Thông tư 18/2004/TT-BTC ghi nợ lệ phí trước bạ nhà ở đất ở HGĐ-CN xã thuộc chương trình 135 đồng bào DT thiểu số Tây Nguyên hướng dẫn 245/2003/QĐ-TTg đã được thay thế bởi Thông tư 95/2005/TT-BTC hướng dẫn thực hiện quy định pháp luật lệ phí trước bạ và được áp dụng kể từ ngày 25/11/2005.

Nội dung toàn văn Thông tư 18/2004/TT-BTC ghi nợ lệ phí trước bạ nhà ở đất ở HGĐ-CN xã thuộc chương trình 135 đồng bào DT thiểu số Tây Nguyên hướng dẫn 245/2003/QĐ-TTg

BỘ TÀI CHÍNH |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 245/2003/QĐ-TTg">18/2004/TT-BTC |

Hà Nội, ngày 15 tháng 3 năm 2004 |

THÔNG TƯ

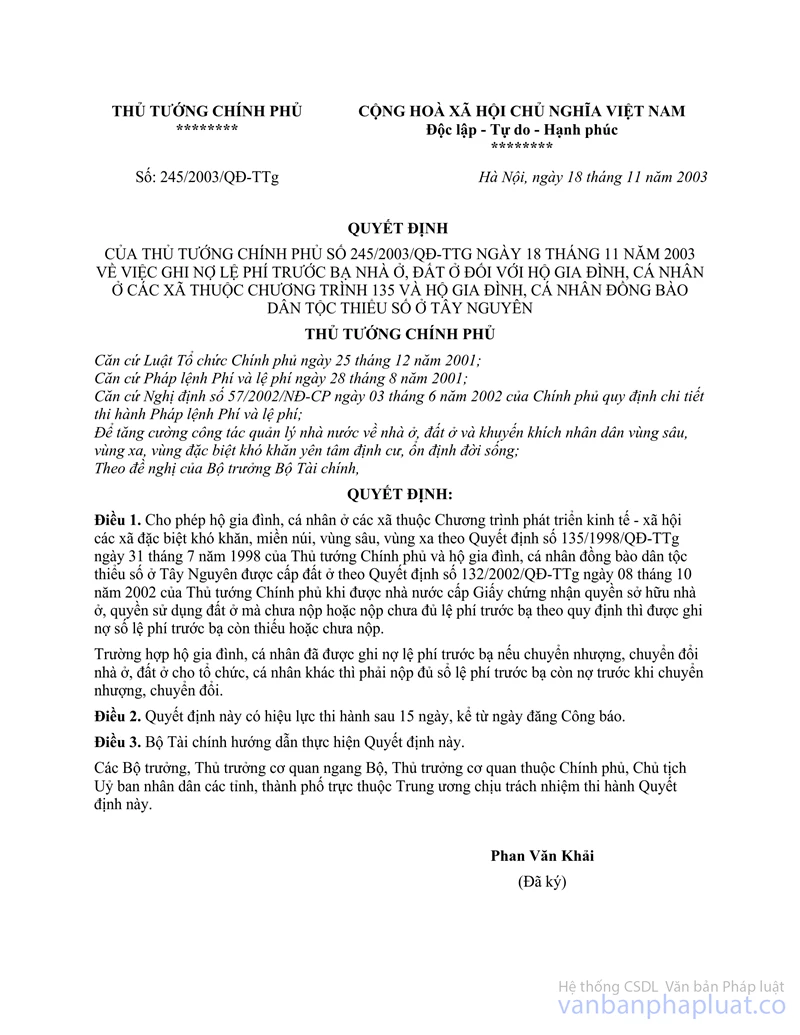

CỦA BỘ TÀI CHÍNH SỐ 245/2003/QĐ-TTg">18/2004/TT-BTC NGÀY 15 THÁNG 03 NĂM 2004 VỀ VIỆC HƯỚNG DẪN QUYẾT ĐỊNH SỐ 245/2003/QĐ/TTG NGÀY 18/11/2003 CỦA THỦ TƯỚNG CHÍNH PHỦ VỀ VIỆC GHI NỢ LỆ PHÍ TRƯỚC BẠ NHÀ Ở, ĐẤT Ở ĐỐI VỚI HỘ GIA ĐÌNH, CÁ NHÂN Ở CÁC XÃ THUỘC CHƯƠNG TRÌNH 135 VÀ HỘ GIA ĐÌNH, CÁ NHÂN ĐỒNG BÀO DÂN TỘC THIỂU SỐ Ở TÂY NGUYÊN

Căn cứ Quyết định số 245/2003/QĐ/TTg ngày 18/11/2003 của Thủ tướng Chính phủ về việc ghi nợ lệ phí trước bạ nhà ở, đất ở đối với hộ gia đình, cá nhân ở các xã thuộc chương trình 135 và hộ gia đình, cá nhân đồng bào dân tộc thiểu số ở Tây Nguyên, Bộ Tài chính hướng dẫn thực hiện như sau:

I- PHẠM VI ÁP DỤNG:

1. Đối tượng được ghi nợ lệ phí trước bạ (viết tắt là LPTB) nhà ở, đất ở là hộ gia đình, cá nhân được nhà nước cấp Giấy chứng nhận quyền sở hữu nhà ở, quyền sử dụng đất ở mà chưa nộp hoặc nộp chưa đủ số tiền LPTB phải nộp theo quy định thì được ghi nợ số tiền LPTB còn chưa nộp ngân sách nhà nước (NSNN) trong các trường hợp sau đây:

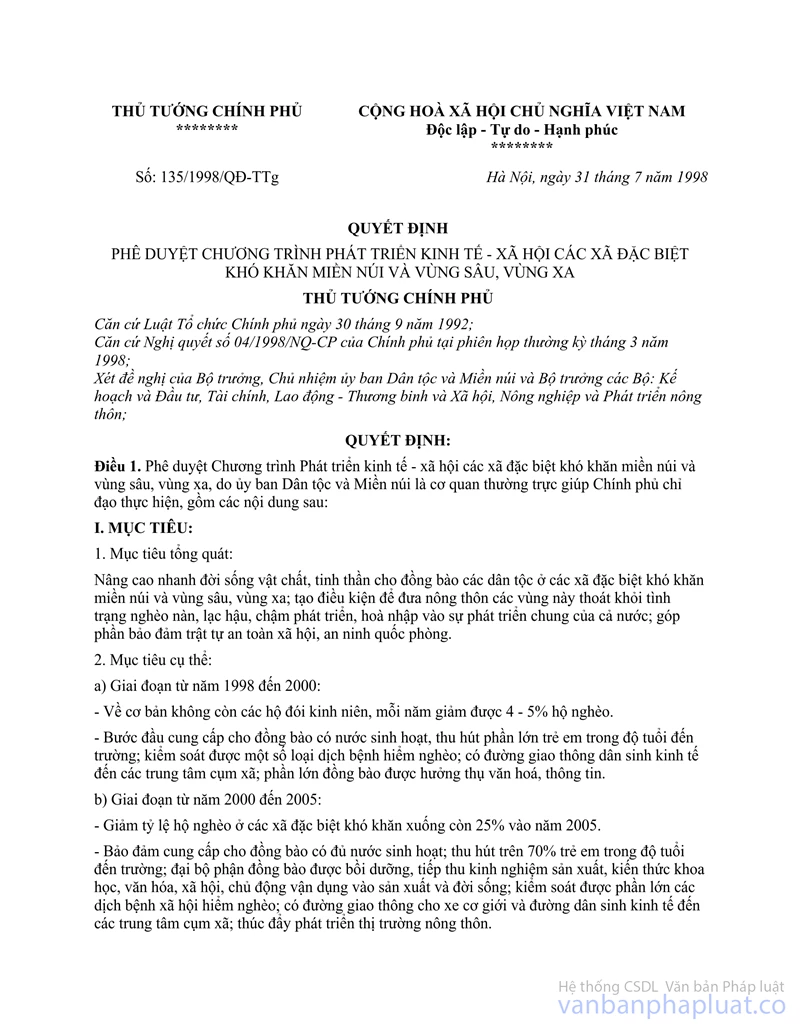

a) Hộ gia đình, cá nhân thuộc Chương trình phát triển kinh tế - xã hội các xã đặc biệt khó khăn, miền núi, vùng sâu, vùng xa theo Quyết định số 135/1998/QĐ-TTg ngày 31 tháng 7 năm 1998 của Thủ tướng Chính phủ (gọi chung là chương trình 135) và được cụ thể hoá tại các quy định:

- Quyết định số 1232/QĐ-TTg ngày 24/12/1999 của Thủ tướng Chính phủ về việc phê duyệt danh sách các xã đặc biệt khó khăn và xã biên giới thuộc phạm vi Chương trình phát triển kinh tế xã hội các xã đặc biệt khó khăn miền núi và vùng sâu, vùng xa;

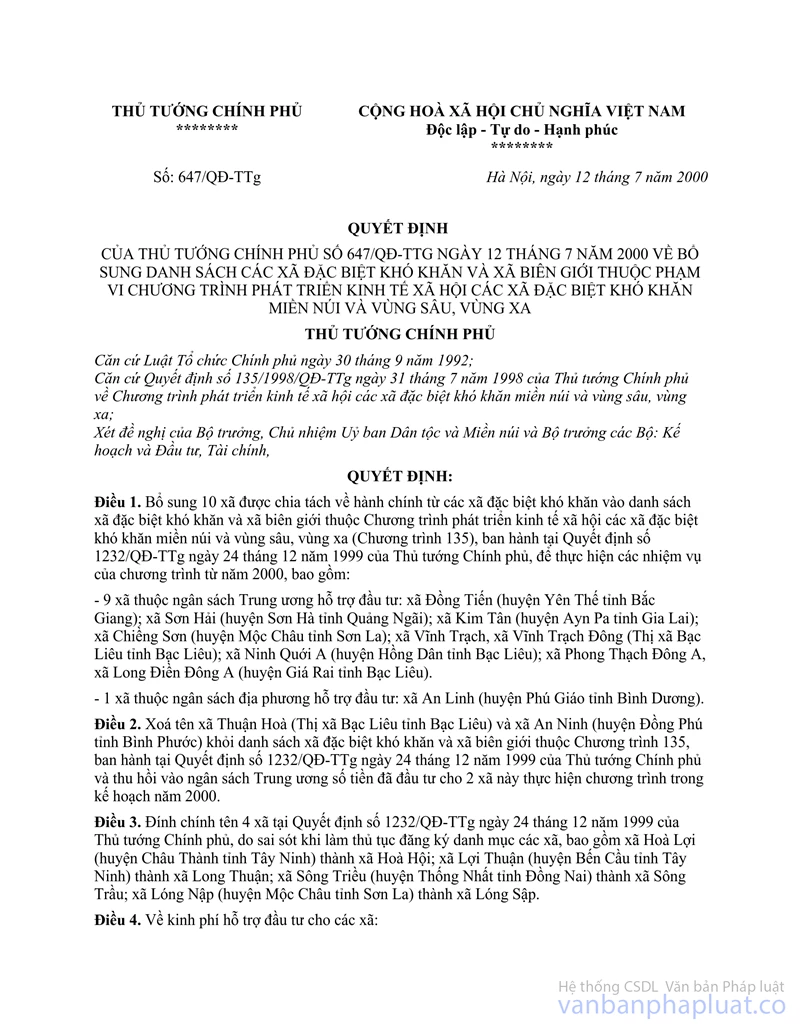

- Quyết định số 647/QĐ-TTg ngày 12/7/2000 của Thủ tướng Chính phủ về việc bổ sung danh sách các xã đặc biệt khó khăn và xã biên giới thuộc phạm vi Chương trình phát triển kinh tế xã hội các xã đặc biệt khó khăn miền núi và vùng sâu, vùng xa;

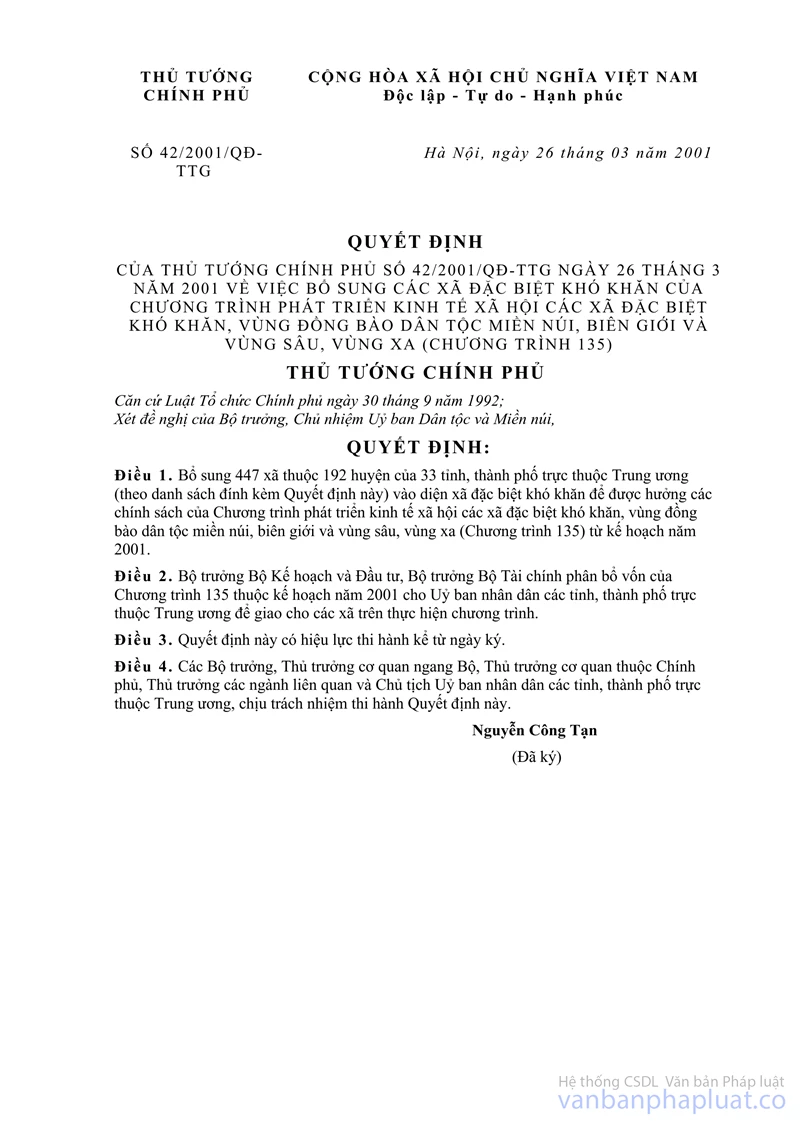

- Quyết định số 42/2001/QĐ-TTg ngày 26/3/2001 của Thủ tướng Chính phủ về việc bổ sung các xã đặc biệt khó khăn của Chương trình phát triển kinh tế xã hội các xã đặc biệt khó khăn, vùng đồng bào dân tộc miền núi, biên giới và vùng sâu, vùng xa và các Quyết định khác của Thủ tướng Chính phủ về việc bổ sung các xã đặc biệt khó khăn của Chương trình phát triển kinh tế xã hội các xã đặc biệt khó khăn, vùng đồng bào dân tộc miền núi, biên giới và vùng sâu, vùng xa.

b) Hộ gia đình, cá nhân dân tộc thiểu số ở Tây Nguyên được cấp đất ở theo Quyết định số 132/2002/QĐ-TTg ngày 8/10/2002 của Thủ tướng Chính phủ.

2. Các trường hợp sau đây không giải quyết ghi nợ LPTB theo hướng dẫn tại Thông tư này, gồm:

a) Tổ chức, hộ gia đình, cá nhân thuộc Chương trình 135 và Quyết định số 132/2002/QĐ-TTg chuyển nhượng (kể cả chuyển đổi) quyền sở hữu nhà, quyền sử dụng đất.

b) Các tổ chức (cơ quan, đơn vị sự nghiệp, doanh nghiệp, hợp tác xã...) có quyền sở hữu nhà, quyền sử dụng đất tại địa bàn hộ gia đình, cá nhân áp dụng Chương trình 135 và Quyết định số 132/2002/QĐ-TTg.

c) Các loại nhà, đất không thuộc diện nhà ở, đất ở của hộ gia đình, cá nhân thuộc đối tượng nêu tại điểm 1 mục này, như: nhà, đất làm nhà nghỉ, khách sạn, cửa hàng kinh doanh (trừ cửa hàng kinh doanh gắn liền với nhà ở)...

Các nhà, đất nêu tại điểm này phải nộp LPTB theo quy định trước khi đăng ký quyền sở hữu, sử dụng với cơ quan nhà nước có thẩm quyền.

II- THỦ TỤC GHI NỢ LPTB:

1. Hộ gia đình, cá nhân thuộc đối tượng được ghi nợ tiền LPTB nêu tại điểm 1, mục I Thông tư này trước khi đề nghị cơ quan nhà nước có thẩm quyền cấp giấy chứng nhận quyền sở hữu nhà ở, quyền sử dụng đất ở thực hiện lập tờ khai LPTB theo mẫu số 01/LPTB ban hành kèm theo Thông tư số 176/1999/NĐ-CP">28/2000/TT-BTC ngày 18/4/2000 của Bộ Tài chính hướng dẫn thực hiện Nghị định số 176/1999/NĐ-CP ngày 21/12/1999 của Chính phủ về LPTB. Tờ khai LPTB phải ghi đầy đủ các chỉ tiêu theo mẫu quy định và ghi rõ: "nợ LPTB", và nộp cho cơ quan Thuế địa phương nơi có nhà ở, đất ở.

2. Cơ quan Thuế địa phương đối chiếu tờ khai LPTB của hộ gia đình, cá nhân kê khai với các quy định của nhà nước về ghi nợ LPTB, nếu thuộc đối tượng được ghi nợ LPTB thì phải ghi rõ vào tờ khai LPTB số diện tích nhà ở, diện tích đất ở còn nợ LPTB và chuyển tờ khai đến cơ quan có thẩm quyền (tuỳ thuộc quy định của từng địa phương, có thể chuyển trực tiếp hoặc giao cho hộ gia đình, cá nhân nộp) trước khi cấp giấy chứng nhận quyền sở hữu nhà ở, quyền sử dụng đất ở.

3. Giấy chứng nhận quyền sở hữu nhà ở, quyền sử dụng đất ở của cơ quan nhà nước có thẩm quyền cấp cho hộ gia đình, cá nhân ngoài việc chứng nhận tổng diện tích nhà, diện tích đất hợp pháp, còn phải ghi rõ: "Nợ lệ phí trước bạ toàn bộ diện tích" (đối với trường hợp chưa nộp) hoặc "nợ LPTB số diện tích nhà?, diện tích đất?" (đối với trường hợp đã nộp một phần LPTB).

4. Hộ gia đình, cá nhân đã nộp LPTB thì không được hoàn trả số LPTB đã nộp để ghi nợ.

Trường hợp đã được ghi nợ LPTB nhà ở, đất ở, sau đó thực hiện chuyển nhượng chuyển đổi nhà đất đó thì phải nộp tiền LPTB còn ghi nợ trước khi chuyển nhượng, chuyển đổi, theo giá tính LPTB tại thời điểm nộp LPTB.

III- TỔ CHỨC THỰC HIỆN:

Thông tư này có hiệu lực thi hành sau 15 ngày, kể từ ngày đăng Công báo.

Trong quá trình thực hiện, nếu có vướng mắc, đề nghị các cơ quan, tổ chức, cá nhân phản ảnh kịp thời về Bộ Tài chính để nghiên cứu hướng dẫn bổ sung.

|

|

Trương Chí Trung (Đã ký) |