Thông tư 18-TC/TCĐN hướng dẫn quản lý sử dụng vốn vay nước ngoài Chính phủ đã được thay thế bởi Quyết định 113/2000/QĐ-BTC Danh mục văn bản pháp luật bị bãi bỏ và được áp dụng kể từ ngày 02/08/2000.

Nội dung toàn văn Thông tư 18-TC/TCĐN hướng dẫn quản lý sử dụng vốn vay nước ngoài Chính phủ

|

BỘ TÀI CHÍNH |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 18-TC/TCĐN |

Hà Nội, ngày 05 tháng 3 năm 1994 |

THÔNG TƯ

CỦA BỘ TÀI CHÍNH SỐ 18-TC/TCĐN NGÀY 5-3-1994 HƯỚNG DẪN VIỆC QUẢN LÝ VÀ SỬ DỤNG VỐN VAY NƯỚC NGOÀI.

Vay nước ngoài của Chính phủ là các khoản vay do Chính phủ vay và cam kết thực hiện nghĩa vụ trả nợ với nước ngoài hoặc các khoản vay do Chính phủ uỷ quyền cho các doanh nghiệp vay hộ, được Bộ Tài chính hoặc Ngân hàng Nhà nước bảo lãnh.

Bộ Tài chính hướng dẫn việc thực hiện cơ chế quản lý và sử dụng vốn vay nước ngoài của Chính phủ theo các quy định tại chương II của Nghị định số 58/CP ngày 30-8-1993 như sau:

I. CÁC THỦ TỤC ĐỐI NGOẠI CẦN THỰC HIỆN ĐỂ RÚT VÀ SỬ DỤNG VỐN VAY

1. Ký kết các hiệp định, hợp đồng vay của Chính phủ:

Việc ký kết các hiệp định, hợp đồng vay của Chính phủ được tiến hành trên cơ sở các kế hoạch tổng hạn mức vay hàng năm được Chính phủ duyệt. Thủ tướng Chính phủ uỷ quyền cho Bộ trưởng Bộ Tài chính thay mặt Chính phủ ký các hiệp định, hợp đồng vay.

Nếu hiệp định, hợp đồng vay được giao cho một cơ quan khác của Chính phủ đứng ra đàm phán với nước ngoài, thì cơ quan này phải thống nhất với Bộ Tài chính về các điều kiện vay, trả cũng như nội dung hiệp định vay để trình Thủ tướng Chính phủ phê duyệt chính thức và cho phép ký hiệp định, hợp đồng vay trước khi ký với Bên cho vay.

Bản gốc các hiệp định, hợp đồng vay phải được gửi tới Bộ Tài chính chậm nhất không quá 30 ngày kể từ ngày ký chính thức. Nếu là vay ODA thì Bộ Ngoại giao gửi bản sao hiệp định gốc cho Bộ Tài chính chậm nhất không quá 15 ngày kể từ ngày cơ quan ký vay nộp bản gốc cho bộ Ngoại giao lưu giữ.

Các doanh nghiệp không được tự động liên hệ hoặc thoả thuận với phía nước ngoài đối với các khoản vay của Chính phủ đang trong quá trình đàm phán.

2. Thủ tục mua sắm, thuê thầu xây lắp, thuê tư vấn... bằng vốn vay (dưới đây gọi tắt là thủ tục mua sắm):

Theo thông lệ quốc tế và tuỳ theo quy mô của dự án vay, việc mua sắm có thể thực hiện theo một trong các phương thức chủ yếu sau đây:

2.1. Đấu thầu cạnh tranh quốc tế (International Competitive Bidding) là phương thức được thực hiện phổ biến nhất hiện nay đối với việc mua sắm từ nguồn vốn vay của các tổ chức tài chính tiền tệ quốc tế (IMF, WB, ADB...) và các cơ quan viện trợ phát triển chính thức của các Chính phủ.

Các tổ chức cho vay thường cho áp dụng các điều kiện ưu đãi đối với các nhà thầu và các nhà cung cấp của nước vay tiền nếu như bên vay áp dụng phương thức đấu thầu cạnh tranh quốc tế.

2.2. Đấu thầu quốc tế hạn chế (Limited International Bidding): Tổ chức việc đấu thầu cũng giống phương thức trên nhưng việc mời thầu được hạn chế trực tiếp với một số nhà thầu (kể cả trong và ngoài nước), không thông qua việc quảng cáo mời thầu rộng rãi trên các phương tiện thông tin đại chúng. Phương thức này chủ yếu được áp dụng trong các trường hợp mua sắm nhỏ, hoặc hạn chế các nhà cung cấp hoặc các hàng hoá và dịch vụ theo yêu cầu. Áp dụng phương thức này thường không có quy chế ưu đãi các nhà thầu và cung cấp nội địa.

2.3. Mua sắm quốc tế (International shopping) không mở thầu mà căn cứ vào các bảng giá được các nhà cung cấp (cả trong và ngoài nước) gửi để chọn (tối thiểu phải từ 3 nhà cung cấp trở lên) để bảo đảm việc mua sắm đạt được giá cả cạnh tranh.

Phương thức này thường được áp dụng trong việc mua sắm bổ xung một số trang thiết bị, hạng mục đã đấu thầu, hoặc hàng hoá đó chỉ duy nhất có một người cung cấp, hoặc yêu cầu cung cấp nhanh một loại hàng hoá đặc biệt nào đó...

2.4. Hợp đồng trực tiếp (Direct Contracting).

Phương thức này chủ yếu được áp dụng cho các trường hợp mua bán nhỏ, thời gian gấp, hoặc mua bổ xung hàng hoá thiết bị...

Việc tổ chức mở thầu hoặc mua sắm trực tiếp do cơ quan chủ quản dự án chỉ đạo cơ quan thực hiện dự án (dưới đây gọi tắt là chủ dự án) thực hiện phù hợp với thông lệ quốc tế, với các điều khoản trong hiệp định, hợp đồng vay vốn và quy chế mở thầu, mua sắm hiện hành ở trong nước.

Ngoài việc thực hiện các yêu cầu và điều kiện về phương thức mua sắm đã thoả thuận với bên cho vay, các Bộ, ngành, địa phương và doanh nghiệp được giao thực hiện dự án vay cần lưu ý:

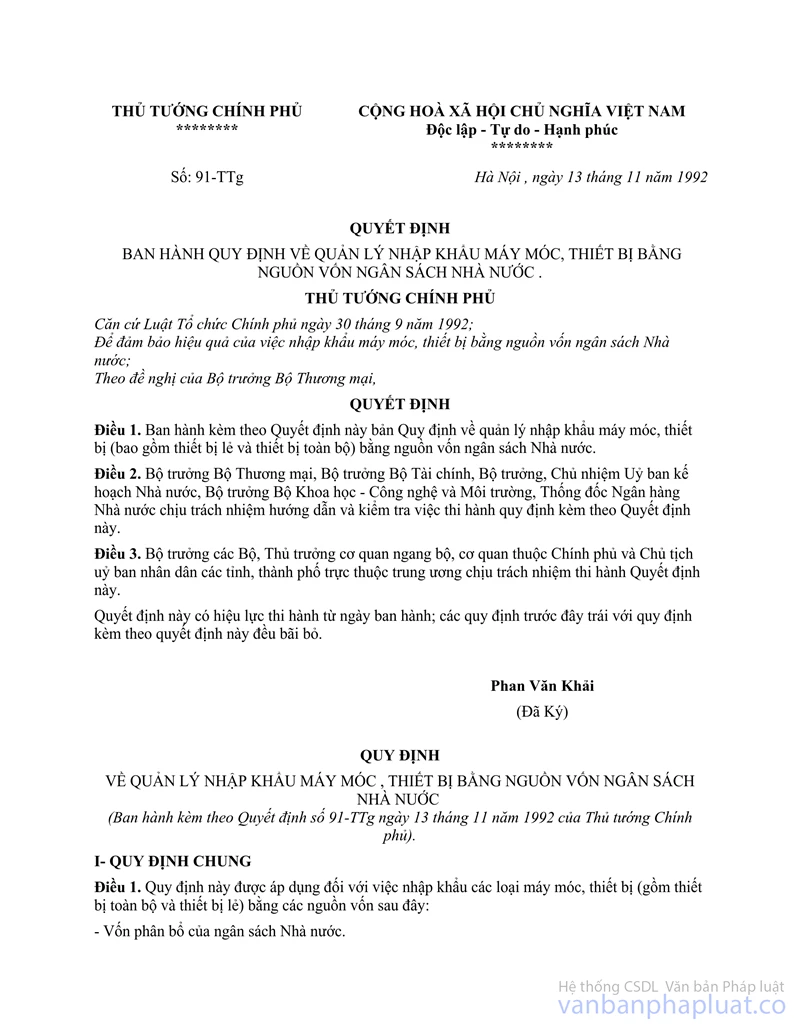

- Các hợp đồng thương mại nhập khẩu máy móc thiết bị... bằng nguồn vốn vay phải thực hiện đúng thủ tục phê duyệt hợp đồng đã được quy định trong Quyết định số 91-TTg ngày 13-11-1992 của Thủ tướng Chính phủ và Thông tư hướng dẫn số 4-TM/ĐT ngày 30-7-1993 của Bộ Thương mại.

- Trước khi đấu thầu hoặc đàm phán hợp đồng thương mại cần phối hợp với Uỷ ban Kế hoạch Nhà nước, Bộ Tài chính, Bộ Thương mại và các cơ quan liên quan để thành lập Hội đồng đấu thầu, xác định các nguyên tắc mở thầu, tổng dự toán hoặc giá chuẩn cho từng công trình (nếu là đấu thầu công trình hoặc giá cả và các điều kiện mua sắm hàng hoá, thiết bị mua bằng vốn vay theo đúng các quy định tại Quy chế đấu thầu quốc tế do Chính phủ phê duyệt.

- Nhất thiết phải thực hiện các thủ tục bảo lãnh thực hiện hợp đồng (Performance Bonds) bảo chứng đặt tiền cọc (Advance Payment Guarantees) đối với các hợp đồng xây lắp, thiết bị toàn bộ.

3. Thủ tục và trách nhiệm của các cơ quan trong việc rút vốn vay.

Việc rút vốn vay được thực hiện phù hợp với các điều khoản của hiệp định, hợp đồng vay vốn, các quy định trong thoả ước Ngân hàng do các Ngân hàng được uỷ quyền đã ký kết và các quy định trong Thông tư này.

3.1. Thủ tục rút vốn vay bằng ngoại tệ (tiền mặt): Việc rút vốn vay bằng ngoại tệ sẽ do Bộ Tài chính thực hiện hoặc uỷ nhiệm cho các Ngân hàng Thương mại được chọn hoặc doanh nghiệp đứng ra vay hộ được thực hiện thông qua hệ thống Ngân hàng. Ngoại tệ được chuyển vào tài khoản quỹ ngoại tệ tập trung của Nhà nước.

3.2. Thủ tục rút vốn thanh toán.

Theo thông lệ quốc tế, thường có 4 hình thức rút vốn vay thanh toán cơ bản dưới đây, mà bên vay vốn có thể áp dụng một hoặc nhiều phương thức kết hợp trong một dự án vay, phù hợp với quy định trong hợp đồng, hiệp định vay ký với nước ngoài (xem hướng dẫn cụ thể tại các phụ lục 1, 2, 3, 4 đính kèm).

Các chủ dự án muốn rút tiền vay để thanh toán cho người bán hàng hoặc cho tổ chức nhận thầu phải gửi bản đề nghị thanh toán và các chứng từ kèm theo (quy định ở mục 3.3 dưới đây) cho Bộ Tài chính và được xác nhận của Bộ Tài chính trước khi rút vốn. Trong thời gian chậm nhất là 10 ngày kể từ ngày nhận được đề nghị của chủ dự án, Bộ Tài chính sẽ có ý kiến chính thức để chủ dự án kịp thời làm các thủ tục rút vốn gửi cho Bên cho vay.

Trong trường hợp chủ dự án rút vốn trực tiếp thì phải có giấy uỷ nhiệm của Bộ Tài chính.

a) Thanh toán trực tiếp (Direct Payment).

Theo hình thức, bên vay có thể yêu cầu bên cho vay thanh toán trực tiếp cho người cung cấp hàng. Bên vay phải chỉ rõ trong đơn xin rút vốn vay ngày đến hạn phải thanh toán với người cung cấp hàng. Hình thức này nói chung thích hợp với việc thanh toán theo tiến độ thi công các công trình xây lắp lớn, các chi phí về tư vấn và các khoản chi nhập khẩu nhỏ, gọn không cần thiết phải mở thư tín dụng. Cơ quan thực hiện dự án vay (dưới đây gọi tắt là chủ dự án) được Bộ Tài chính uỷ nhiệm lập các đơn xin rút vốn vay và chứng từ thanh toán để chuyển cho bên cho vay.

Khi nhận được thông báo để thanh toán của bên cho vay gửi trở lại phải kiểm tra, xác nhận và gửi cho Bộ Tài chính (bản sao) để theo dõi quá trình rút vốn và nhận nợ với nước ngoài.

b) Thủ tục hoàn vốn (Reimbursement Procedure).

Phía bên vay đã thanh toán trước các chi phí phát sinh cho người nhận thầu và người cung cấp bằng vốn của mình, sau đó mới đề nghị phía cho vay hoàn lại các khoản đã chi bằng nguồn vốn vay. Hình thức này thường được áp dụng để hoàn vốn cho các khoản chi tiêu bằng nội tệ trả cho các nhà thầu và cung ứng hàng hoá, hoặc các khoản mua sắm, chi phí xây lắp nhỏ, lặt vặt mà người vay đã ứng ra chi trước.

Chủ dự án được Bộ Tài chính uỷ quyền có trách nhiệm làm các đơn xin hoàn lại vốn, cũng như các chứng từ chứng minh đã thanh toán cho người nhận thầu và cung cấp hàng hoá để gửi cho bên cho vay. Các thủ tục thanh toán và hoàn vốn được thực hiện qua một Ngân hàng Thương mại được Bộ Tài chính và Ngân hàng Nhà nước chỉ định và thông báo với phía cho vay.

Chủ dự án phải mở tài khoản riêng để theo dõi các chi phí đã ứng trước, đồng thời căn cứ vào báo có của bên cho vay (đã hoàn trả vốn) để lập các báo cáo chi và thu hoàn vốn gửi cho Bộ Tài chính và Ngân hàng Thương mại được chọn.

c) Thủ tục cam kết (Commitment procedure).

Thủ tục cam kết được áp dụng rộng rãi trong việc thanh toán hàng nhập khẩu bằng thư tín dụng thương mại (L/C). Thư tín dụng do bên vay mở tại các Ngân hàng của nước cung cấp hàng phải được phía cho vay cam kết thanh toán bằng một thư cam kết (Commitment letter).

Thực hiện hình thức này, chủ dự án được Bộ Tài chính uỷ nhiệm phối hợp với Ngân hàng Thương mại phục vụ mình mở các thư tín dụng theo hợp đồng thương mại đã ký, đồng thời yêu cầu bên cho vay có thư cam kết việc thanh toán các thư tín dụng đã mở.

d) Quỹ tạm ứng (Imprest Fund) hay còn được gọi là "Tài khoản đặc biệt" (Special account).

Bên cho vay sẽ ứng cho bên vay một khoản tiền ứng trước và có thể được bổ xung để thực hiện thanh toán cho các hoá đơn xây lắp hoặc hoá đơn cung cấp có số tiền nhỏ hoặc các chi phí ngoại tệ liên quan đến dự án vay như tư vấn đào tạo, vé máy bay, học bổng, chi phí khác...

Bộ Tài chính hoặc chủ dự án do Bộ Tài chính uỷ nhiệm làm thủ tục đề nghị bên cho vay thực hiện các thủ tục để lập quỹ tạm ứng (gồm khoản tạm ứng lần đầu, thủ tục thanh toán và bổ sung tài khoản tạm ứng tiếp sau) và mở một tài khoản riêng tại Ngân hàng để hạch toán (gọi là tài khoản tạm ứng hay tài khoản đặc biệt) để nhận tiền tạm ứng, chi tiêu và quyết toán riêng tài khoản này với bên cho vay.

Nếu chủ dự án được Bộ Tài chính uỷ nhiệm đứng tên làm chủ tài khoản này, thì phải có trách nhiệm thường xuyên gửi các báo cáo về rút vốn, chi tiêu của tài khoản gửi cho Bộ Tài chính.

3.3. Các thủ tục, chứng từ để thực hiện việc rút vốn vay.

Chủ dự án ngoài việc làm đơn xin rút vốn vay, phải gửi kèm các chứng từ có liên quan đến việc thanh toán bằng vốn vay, phù hợp với quy định của hợp đồng vay đã ký.

Các chứng từ thường được gửi kèm với đơn xin rút vốn cho bên cho vay là:

- Hợp đồng thương mại.

- Hoá đơn hàng hoá hoặc hoá đơn tư vấn, hoặc báo cáo tổng hợp khối lượng công việc đã hoàn thành do cơ quan giám định có thẩm quyền cấp.

- Vận tải đơn hoặc phiếu gửi hàng.

- Chứng từ đã thanh toán (trong trường hợp thực hiện phương thức hoàn vốn) có thể là hoá đơn đã nhận hàng hoặc báo cáo thanh toán của Ngân hàng phục vụ bên vay.

- Bảo đảm thực hiện hợp đồng (Performance Security), bảo lãnh của Ngân hàng (trong trường hợp thanh toán ứng trước).

Chậm nhất là 10 ngày sau ngày thực rút vốn, chủ dự án hoặc Ngân hàng được uỷ quyền phải có báo chi tiết về khoản vốn đã rút để Bộ Tài chính vào hồ sơ theo dõi việc vay và trả nợ vốn vay nước ngoài của Chính phủ.

II. SỬ DỤNG VÀ QUẢN LÝ VỐN VAY

Việc vay và sử dụng vốn vay nước ngoài của Chính phủ phải được thể hiện vào Ngân sách Nhà nước.

Tuỳ theo tính chất và mục đích sử dụng vốn vay và khả năng thu hồi vốn, việc quản lý và sử dụng vốn vay được thực hiện theo các phương thức sau đây:

1. Vốn vay để đầu tư cho các dự án xây dựng cơ bản.

Việc sử dụng và thanh toán vốn vay nước ngoài được quy định như sau:

a) Các dự án đầu tư xây dựng cơ bản thuộc đối tượng ngân sách đầu tư: Bộ Tài chính sẽ thực hiện cấp phát vốn xây dựng cơ bản theo chế độ quản lý vốn xây dựng cơ bản hiện hành.

Trường hợp Bộ Tài chính đi vay ngoại tệ để cấp phát cho dự án theo quyết định của Chính phủ (có nhu cầu chi ngoại tệ) thì thực hiện thủ tục cấp phát và thanh toán theo quy định cấp phát ngoại tệ cho dự án do Bộ Tài chính quy định.

Nếu trong các dự án này có cả phần vay nhập máy móc thiết bị thi công thì phần vay này được thực hiện theo phương thức cho vay lại đối với các đơn vị thi công.

b) Đối với các dự án có thể thu hồi vốn (có thể bao gồm cả các dự án cơ sở hạ tầng) thì Bộ Tài chính sẽ phối hợp với Ngân hàng Nhà nước để chọn một Ngân hàng Thương mại phù hợp thực hiện việc cho vay lại với các doanh nghiệp (dưới đây gọi tắt là Ngân hàng Thương mại được chọn). Tuỳ theo từng điều kiện cụ thể của mỗi khoản vay mà Bộ Tài chính uỷ thác cho các Ngân hàng Thương mại được chọn theo 1 trong 2 hình thức sau đây:

- Bộ Tài chính chỉ uỷ thác cho Ngân hàng Thương mại được chọn làm thủ tục rút vốn, thanh toán đối ngoại, thực hiện cho vay lại và theo dõi việc sử dụng, hoàn trả vốn vay theo các điều kiện đã được thống nhất với Bộ Tài chính. Hình thức này chủ yếu được áp dụng trong trường hợp vốn vay nước ngoài với lãi xuất khá cao (xấp xỉ lãi xuất thị trường), hoặc với các dự án mà khả năng hoàn vốn thấp và đối tượng thực hiện dự án do Chính phủ chỉ định.

Trường hợp này các Ngân hàng Thương mại chỉ làm dịch vụ, thực hiện theo đúng nội dung công việc đã thoả thuận với Bộ Tài chính và được hưởng thủ tục phí Bộ Tài chính quy định cho từng trường hợp cụ thể trên số vốn vay thực rút. các chủ dự án được vay lại theo mức lãi xuất kể cả phí (nếu có) của nước ngoài cho vay cộng với thủ tục phí Ngân hàng nói trên. Bộ Tài chính sẽ làm thủ tục chuyển vốn cho Ngân hàng Thương mại được chọn để cho các chủ dự án vay lại. Trong trường hợp chủ dự án không trả được nợ thì Ngân hàng Thương mại phải báo ngay cho Bộ Tài chính và Ngân hàng Nhà nước để kịp thời báo cáo Chính phủ xử lý.

- Bộ Tài chính cho các Ngân hàng Thương mại vay để cho các doanh nghiệp vay lại.

Các Ngân hàng Thương mại được chọn phải ký hợp đồng vay với Bộ Tài chính, được quyền quyết định trong việc cho các doanh nghiệp vay lại vốn vay của Chính phủ. Theo hình thức này Ngân hàng Thương mại bảo đảm thu hồi vốn, lãi để trả cho Bộ Tài chính, kể cả trong trường hợp không thu hồi được vốn vay từ các doanh nghiệp.

Các Ngân hàng Thương mại được hưởng tỷ lệ phí cho vay do Bộ Tài chính quy định tuỳ theo từng đối tượng doanh nghiệp cụ thể. Căn cứ vào các điều khoản của hợp đồng vay vốn, tính chất của các dự án dùng vốn cho vay lại, Bộ Tài chính và Ngân hàng Thương mại sẽ thống nhất quy định lãi xuất và thời hạn cho vay cho từng dự án cụ thể trên nguyên tắc không thấp hơn điều kiện vay của nước ngoài và các chi phí cần thiết để thực hiện cho vay lại trong nước. Ngân hàng được chọn có trách nhiệm thu hồi đủ vốn và lãi theo thoả thuận với Bộ Tài chính. Ngân hàng Thương mại được chọn có trách nhiệm thu lại cho Ngân sách Nhà nước phần chênh lệch (nếu có) giữa lãi xuất cho doanh nghiệp vay với mức lãi vay của nước ngoài cộng mức phí cho vay lại của Ngân hàng theo quy định trên (chủ yếu phát sinh trong trường hợp nước ngoài cho Chính phủ vay theo lãi xuất ưu đãi).

c) Việc chuyển vốn hoặc cho vay lại giữa Bộ Tài chính và Ngân hàng Thương mại được chọn được thực hiện phù hợp với tiến độ rút vốn và sử dụng vốn vay của các chủ dự án. Cụ thể:

- Nếu Bộ Tài chính vay nước ngoài bằng ngoại tệ thì căn cứ để chuyển vốn cho Ngân hàng Thương mại được chọn để cho vay lại là:

+ Đơn xin rút vốn vay của chủ dự án.

+ Luận chứng kinh tế - kỹ thuật, thiết kế kỹ thuật và tổng dự toán được cấp có thẩm quyền phê duyệt.

+ Kế hoạch chuyển vốn cho Ngân hàng Thương mại được chọn lập phù hợp với lịch thanh toán ngoại tệ bằng vốn vay.

Trong trường hợp này, thời điểm Ngân hàng Thương mại nhận nợ với Bộ Tài chính là thời điểm Ngân hàng thương mại nhận ngoại tệ do Bộ Tài chính chuyển để cho vay lại.

- Nếu việc rút vốn vay được thực hiện theo các dự án vay đã ký trong hợp đồng tín dụng với nước ngoài, thì Bộ Tài chính và Ngân hàng Thương mại được chọn sẽ ký hợp đồng nguyên tắc về việc chuyển vốn phù hợp với hợp đồng vay. Ngay sau khi rút vốn vay, Ngân hàng Thương mại được chọn phải gửi cho Bộ Tài chính bản sao kê rút vốn để làm thủ tục ký khế ước nhận nợ với Bộ Tài chính.

Trong trường hợp này, thời điểm Ngân hàng Thương mại nhận nợ với Bộ Tài chính phù hợp với thời điểm nhận nợ với nước ngoài.

Căn cứ vào khế ước vay nợ trên, Bộ Tài chính sẽ ghi thu nguồn vay nước ngoài và ghi chi cho Ngân hàng vay. Tỷ giá làm căn cứ ghi thu, ghi chi là tỷ giá bán ra do Ngân hàng Nhà nước quy định tại thời điểm ghi trên khế ước nhận nợ của Ngân hàng. Hàng năm, Ngân hàng Thương mại được chọn có trách nhiệm quyết toán với Bộ Tài chính về số vốn đã nhận, đã cho vay, đã hoàn trả đối với từng dự án cho vay lại, cho đến khi thực hiện xong việc hoàn trả lại vốn vay Bộ Tài chính.

Trong trường hợp các Ngân hàng Thương mại được chọn được Bộ Tài chính uỷ quyền cả việc thanh toán nợ với nước ngoài, thì Bộ Tài chính sẽ làm các thủ tục cần thiết để chuyển tiền cho Ngân hàng trả nợ nước ngoài đúng thời hạn (bao gồm cả gốc và lãi) nếu dự án vay thuộc vốn Ngân sách Nhà nước cấp phát; hoặc các Ngân hàng Thương mại thu hồi vốn vay từ các doanh nghiệp được vay lại vốn vay Chính phủ qua Ngân hàng để trả nợ trực tiếp cho nước ngoài, đồng thời làm thủ tục báo cho Bộ Tài chính để trừ vào số vốn vay nước ngoài đã ký trong khế ước nhận nợ với Bộ Tài chính nếu đó là dự án cho vay lại từ nguồn vốn vay của Chính phủ.

2. Vốn vay bằng ngoại tệ hoặc hàng hoá.

a) Vay bằng ngoại tệ (không gắn với các dự án công trình).

Bộ Tài chính sẽ trực tiếp ký vay hoặc uỷ quyền cho doanh nghiệp đứng ra vay hộ Nhà nước. Trong trường hợp doanh nghiệp vay hộ Nhà nước thì Bộ Tài chính sẽ đứng ra bảo lãnh nếu nước ngoài yêu cầu. Toàn bộ ngoại tệ vay được sẽ được chuyển vào tài khoản quỹ ngoại tệ tập trung của Nhà nước để sử dụng cho nhu cầu của Ngân sách Nhà nước phù hợp với các chế độ về quản lý ngoại tệ hiện hành.

Vốn vay nước ngoài bằng ngoại tệ có thể sử dụng để:

- Trả nợ vay cũ của nước ngoài (đối với các khoản vay Chính phủ).

- Bán cho Ngân hàng để thu tiền đồng vào Ngân sách Nhà nước.

- Chuyển cho Ngân hàng Thương mại được chọn để cho các doanh nghiệp vay lại (để đầu tư xây dựng cơ bản hoặc sử dụng làm vốn kinh doanh).

- Để sử dụng cho các mục tiêu khác của Ngân sách Nhà nước được Chính phủ cho phép.

Bộ trưởng Bộ Tài chính sẽ trình Thủ tướng Chính phủ quyết định cụ thể việc sử dụng số vốn vay bằng ngoại tệ.

b) Vay bằng hàng hoá.

Việc quản lý và sử dụng vốn vay bằng hàng hoá được quy định như sau:

- Nếu là hàng hoá hoặc thiết bị lẻ, vật tư nhập khẩu cho các dự án đầu tư chiều sâu được chuyển cho các doanh nghiệp vay lại qua Ngân hàng như quy định tại điểm 1.b phần II trên.

- Nếu là hàng hoá hoặc vật tư thiết bị được Chính phủ cho phép bán lại trong nước để thu tiền Việt Nam cho Ngân sách Nhà nước được thực hiện như sau:

Bộ Thương mại phối hợp với Uỷ ban Kế hoạch Nhà nước, Bộ Tài chính trình Chính phủ danh mục hàng hoá có nhu cầu trong nước để vay.

Bộ Thương mại cùng Bộ Tài chính xem xét chỉ định các công ty có tín nhiệm để thực hiện việc vay và trả nợ bằng hàng hoá này, tổ chức hướng dẫn nhập khẩu và bán hàng nộp cho Ngân sách Nhà nước.

Tuỳ theo tính chất sử dụng và mặt hàng nhập khẩu, giá bán hàng nhập khẩu được xác định bằng giá hình thành trong nước tại thời điểm bán hàng hoặc giá nhập khẩu bằng ngoại tệ theo điều kiện CIF cộng thuế nhập khẩu theo quy định hiện hành quy ra tiền Việt Nam theo tỷ giá bán ra do Ngân hàng Nhà nước quy định tài thời điểm ghi trên phiếu giao hàng.

Đối với một số vật tư hàng hoá cần dự trữ để phân bổ dần cho nhu cầu sử dụng hoặc máy móc thiết bị sử dụng cho nhiều công trình thì căn cứ vào đề nghị của Bộ chủ quản và tình hình cụ thể khi vay, Bộ Tài chính có thể cho phép đơn vị đầu mối được chỉ định nhập và bán hàng được phép thanh toán nộp chậm cho Ngân sách. Trong trường hợp này các đơn vị phải lập phương án vay trả chậm, có ý kiến của Bộ chủ quản để Bộ Tài chính duyệt, đồng thời có trách nhiệm báo cáo thường xuyên và quyết toán việc thanh toán từng khoản trả chậm với Bộ Tài chính.

III. TRẢ NỢ VỐN VAY

Các doanh nghiệp được vay lại từ nguồn vốn vay Chính phủ phải có kế hoạch sản xuất kinh doanh và sử dụng vốn vay bảo đảm có hiệu quả, có nguồn trả nợ khi đến hạn. Khi được Nhà nước chính thức cho phép sử dụng nguồn vốn vay Chính phủ, các doanh nghiệp cần lập các kế hoạch trả nợ cho Ngân hàng Thương mại được chọn thực hiện cho vay lại phù hợp với hợp đồng đã ký với Ngân hàng. Các kế hoạch này phải phân rõ thời gian hoàn trả nợ gốc, lãi và các phí vay khác (nếu có) và được đồng gửi cho cơ quan chủ quản cấp trên của doanh nghiệp để phối hợp theo dõi và quản lý.

Trong trường hợp không trả được nợ cho Ngân hàng, doanh nghiệp phải có báo cáo kịp thời cho cơ quan Ngân hàng, Tài chính để có biện pháp xử lý. Nếu doanh nghiệp sử dụng vốn sai mục đích dẫn đến không trả được nợ cho Ngân hàng thì các Ngân hàng có các biện pháp cần thiết tuỳ theo mức độ vi phạm như phạt, đình chỉ cho vay hoặc phong toả tài khoản để thu nợ. Trong trường hợp cần thiết, các Ngân hàng Thương mại được chọn có thể yêu cầu các doanh nghiệp mở một tài khoản đặc biệt tại Ngân hàng để trích và thu hồi dần nợ từ vốn kinh doanh của doanh nghiệp vay vốn. Các Ngân hàng Thương mại được chọn đã ký các hợp đồng vay phải trả nợ theo đúng hợp đồng cho Bộ Tài chính. Nếu do lý do khách quan không thực hiện được đúng hợp đồng thì phải kịp thời báo cáo Thủ tướng Chính phủ và Bộ Tài chính để xin ý kiến xử lý. Nếu do lý do chủ quan thì các Ngân hàng Thương mại phải dùng vốn kinh doanh của mình để trả nợ. Dù là doanh nghiệp hay các ngân hàng thương mại nếu có sự chậm chễ quá hạn trong việc thanh toán nguồn vay nợ Chính phủ theo các hợp đồng đã ký đều phải chịu phạt tính trên số chậm trả. Bộ Tài chính và Ngân hàng Nhà nước sẽ thống nhất quy định cụ thể về mức phạt này.

Đối với trường hợp Chính phủ vay nước ngoài bằng hàng hoá trả bằng hàng hoá, thì khi thu hồi vốn vay từ các doanh nghiệp, Ngân hàng Thương mại được chọn vẫn phải chuyển trả lại cho Bộ Tài chính bằng tiền để Bộ Tài chính cùng với Uỷ ban kế hoạch Nhà nước và Bộ Thương mại bố trí hàng xuất khẩu trả nợ khi đến hạn.

IV. CÔNG TÁC KIỂM TRA VIỆC SỬ DỤNG VỐN VAY VÀ TRẢ NỢ

1. Việc quản lý và sử dụng vốn vay Chính phủ cho các dự án xây dựng cơ bản theo hình thức cấp phát vốn Ngân sách Nhà nước thực hiện theo các quy định quản lý và sử dụng vốn đầu tư xây dựng cơ bản hiện hành của Nhà nước.

2. Ngân hàng Thương mại được chọn cùng với cơ quan chủ quản của doanh nghiệp có trách nhiệm thường xuyên kiểm tra tình hình sử dụng vốn vay và thực hiện dự án vay theo mục đích, kế hoạch. Bộ Tài chính và các cơ quan quản lý có quyền kiểm tra định kỳ và đột xuất tình hình sử dụng vốn vay của các ngân hàng Thương mại được chọn và các doanh nghiệp. Trường hợp Ngân hàng Thương mại hoặc các doanh nghiệp sử dụng không đúng với quy định của hiệp định vay và hợp đồng nhận nợ đã ký thì có thể bị thu hồi số vốn đã chuyển hoặc tạm dừng chuyển vốn để báo cáo Thủ tướng Chính phủ việc xử lý.

V. ĐIỀU KHOẢN THI HÀNH.

1. Thông tư này được thực hiện kể từ ngày ký và là những hướng dẫn có tính nguyên tắc chung áp dụng cho tất cả các khoản vay nước ngoài của Chính phủ. Đối với các khoản vay nước ngoài có các đặc thù riêng, Bộ Tài chính sẽ phối hợp với các cơ quan có liên quan để có hướng dẫn cụ thể.

2. Các Bộ, ngành, Uỷ ban nhân dân các tỉnh, thành phố có trách nhiệm hướng dẫn và chỉ đạo các đơn vị trực thuộc thực hiện đúng các nội dung đã hướng dẫn trên.

Trong quá trình thực hiện nếu có gì vướng mắc đề nghị các Bộ, ngành, địa phương, các chủ dự án vay và các ngân hàng Thương mại có ý kiến báo cáo ngay để Bộ Tài chính cùng Ngân hàng Nhà nước và các Bộ liên quan kịp thời xử lý.

|

|

Hồ Tế (Đã Ký) |

PHỤ LỤC 1

THANH TOÁN TRỰC TIẾP

(Direct Payment Procedure)

|

Cơ quan thực hiện dựán (bên vay) |

|

Bên cho vay |

|

Ngân hàng của bên cho vay |

|

Ngân hàng phục vụ người bán hàng |

|

Người cung cấp hàng hoặc chuyên gia tư vấn |

|

Đơn xin rút vốn vay Các chứng từ thanhtoán |

|

Xem xét và duyệt |

|

Cho phép rút vốn vay |

|

Lệnh chuyển tiền cho Ngân hàng |

|

Thực hiện chuyển tiền bằng điện |

|

Ghi có tài khoản của bên bán |

|

Báo có |

|

Bản kê về rút vốn vay |

|

Bản kê về rút vốn cho vay |

|

Thông báo đã chuyển tiền cho vay |

PHỤ LỤC 2

THỦ TỤC HOÀN VỐN

(Reimbursement Procedure)

|

Cơ quan thực hiện dự án (Bên vay) |

|

Ngânhàng của bên vay |

|

Bên cho vay |

|

Ngânhàng của bên cho vay |

|

Người cung cấp hoặc chuyên gia tư vấn |

|

Chi phí đã thanh toán |

|

Nhận tiềnthanh toán |

|

Chứng từ đã thanh toán |

|

Đơn xin thanh toán |

|

Xem xét |

|

Bộ chứng từ đã được thanh toán |

|

và duyệt |

|

Duyệt cho rút vốn |

|

Lệnh chuyển tiền bằng điện cho nhân dân |

|

Thực hiện lệnh huyển tiền |

|

Báo có |

|

Ghi có tài khoản của người vay |

|

Bản kê về rút vốn vay |

Gửi cho bên vay |

Bản kê về rút vốn vay |

|

Báo cáo đã thực hiện điện chuyển tiền |

PHỤ LỤC3

THỦ TỤC CAM KẾT

(Commitment Procedure)

|

Ngưởi thực hiện dự án |

|

Ngân hàng phục vụ bên vay |

|

Bên cho vay |

|

Ngân hàng của bên cho vay |

|

Ngân hàng phục vụ người cấp giấy |

|

Người cung cấp hàng |

1. Cung cấp cam kết

|

Đơn xin mở L/C |

|

L/C được mở |

|

Bản sao L/C |

|

L/C gối |

|

Thông báo L/C |

|

Đơn đề nghị cấp thư cam kết |

|

Xem xét và duyệt cấp thư cam kết |

|

Thư cam kết |

|

Phát hành thư cam kết |

|

Thư cam kết |

|

Thông báo chính thức thực hiện L/C |

2. Thương lượng và thanh toán L/C

|

Kiểm tra chứng thư và thanh toán |

|

Chứng từbán hàng |

|

Xem xét và duyệt |

|

Đề nghị hoàn vốn trên cơ sở chứng minh phù hợpL/C |

|

Lệnh rút vốn |

|

Điện chuyển tiền |

|

Nhận được tiền |

|

Bản kê đã nhận vốn vay |

|

Bản kê về rút vốn cho vay |

|

Thông báo đã thực hiện chuyển tiền |

PHỤ LỤC 4

TÀI KHOẢN TẠM ỨNG

(Imprest Fund)

|

Cơ quan thực hiện dự án |

|

Ngân hàng bên vay |

|

Bên cho vay |

|

Ngân hàng của bên cho vay |

|

|

Người cung cấp hàng tư vấn |

1. Quá trình duyệt cho sử dụng tài khoản tạm ứng

|

Yêu cầu cho sử dụng quỹ tạm ứng |

|

Xem xét và duyệt đơn yêu cầu |

|

Thư thỏa thuận điều kiện Q.T.Ư |

|

Thỏa thuận chi tiết về điều kiện của quỹT.Ư |

|

Thư chấp nhận |

2. Rút vốn khoản chuyển tiền tạm ứng đầu trên

|

Đơn xin rút vốn và ước tính chi phí |

|

Xết duyệt đơn và dự toán |

|

Lệnh rút tiền |

|

Lệnh chuyển tiền bằng điện |

|

Thực hiện chuyển tiền |

|

Báo có |

|

Tài khỏan tạm ứng đã mở |

|

Bản kê đã rút vốn vay |

|

Bản kê đã rút vốn vay |

|

Thông báo đã thực hiện điện chuyển tiền |

PHỤ LỤC4

TÀI KHOẢN TẠM ỨNG

(Tiếp theo)

|

Cơ quan thực hiện dự án (Bên vay) |

|

Ngân hàng bên vay |

|

Bên cho vay |

|

Ngân hàng của bên cho vay |

|

|

Người cung cấp hàng tư vấn |

3. Thanh toán tài khoản ứng trước và bổ sung tài khoản tạm ứng

|

Lệnh thanh toán |

|

Thực hiện thanh toán |

|

Nhận tiền thanh toán |

|

Chứng từ thanh toán |

|

Đơn thanh toán khoản tạm ứng |

|

|

|

Chứng từ đã thanh toán |

|

Xem xét và |

|

Đơn xin rút vốn |

|

duyệt bổ sung |

|

Ước lượng chi phí bổ sung |

|

|

(Các thủ tục tiếp theo như phần 2)