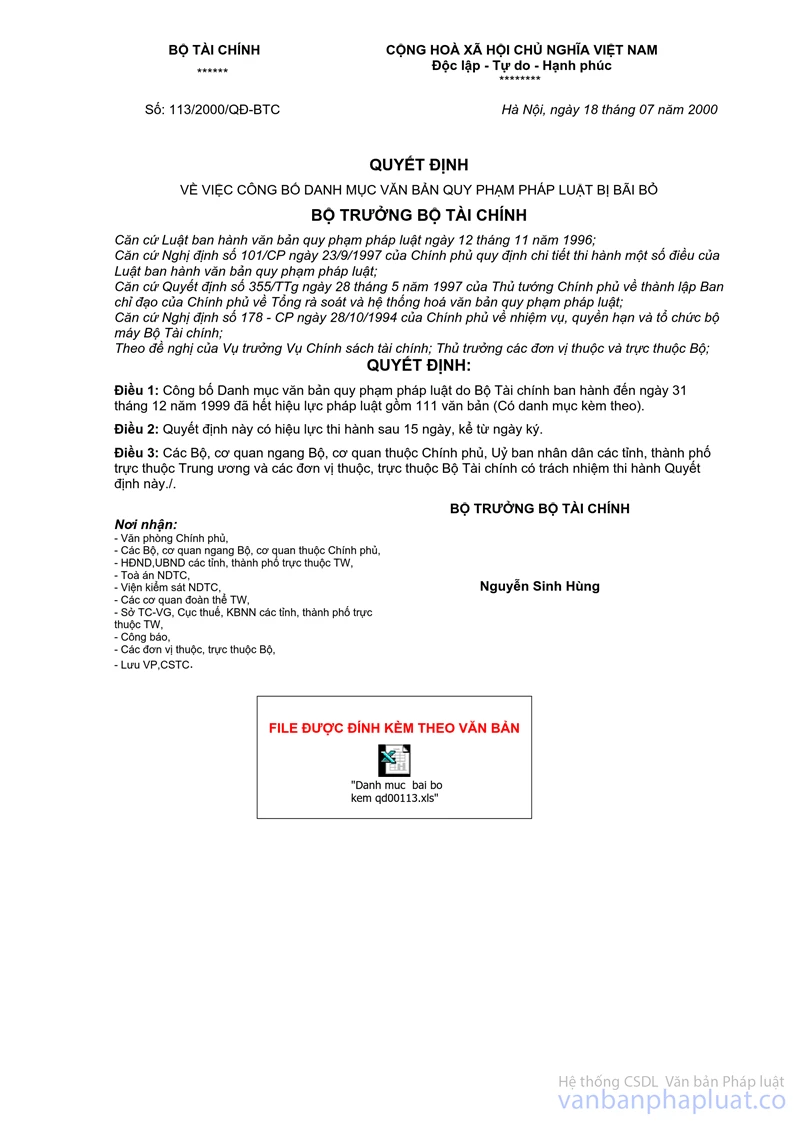

Thông tư 23/1998/TT-BTC hướng dẫn phân loại, xử lý nợ đọng thuế khoản phải nộp Ngân sách đã được thay thế bởi Quyết định 113/2000/QĐ-BTC Danh mục văn bản pháp luật bị bãi bỏ và được áp dụng kể từ ngày 02/08/2000.

Nội dung toàn văn Thông tư 23/1998/TT-BTC hướng dẫn phân loại, xử lý nợ đọng thuế khoản phải nộp Ngân sách

|

BỘ TÀI CHÍNH |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 23/1998/TT-BTC |

Hà Nội, ngày 20 tháng 2 năm 1998 |

THÔNG TƯ

CỦA BỘ TÀI CHÍNH SỐ 23/1998/TT-BTC NGÀY 20/02/1998 HƯỚNG DẪN PHÂN LOẠI, XỬ LÝ NỢ ĐỌNG THUẾ VÀ CÁC KHOẢN PHẢI NỘP NGÂN SÁCH

Trong thời gian qua, việc chấp hành các luật và pháp lệnh thuế đã dần đi vào nề nếp, nhiều tổ chức và cá nhân sản xuất, kinh doanh có thu nhập chịu thuế đều nộp thuế đầu đủ, đúng hạn. Tuy nhiên, cũng còn một số những đơn vị còn nợ thuế kéo dài năm này qua năm khác, làm ảnh hưởng đến việc chấp hành luật thuế đã ban hành. Chính phủ cũng có chủ trương tập trung tháo gỡ khó khăn cho một số doanh nghiệp thời gian qua đã có nhiều cố gắng vươn lên, đầu tư chiều sâu, mở rộng sản xuất nhưng do hậu quả của cơ chế cũ để lại và những nguyên nhân khách quan khác còn nợ đọng thuế không có khả năng nộp thuế, tạo điều kiện cho những doanh nghiệp này thực hiện tốt hơn trong sản xuất, kinh doanh và chấp hành nghiêm chỉnh nghĩa vụ thu nộp Ngân sách Nhà nước.

Xuất phát từ tình hình thực tế nêu trên; căn cứ vào các luật thuế và chế độ thu Ngân sách hiện hành;

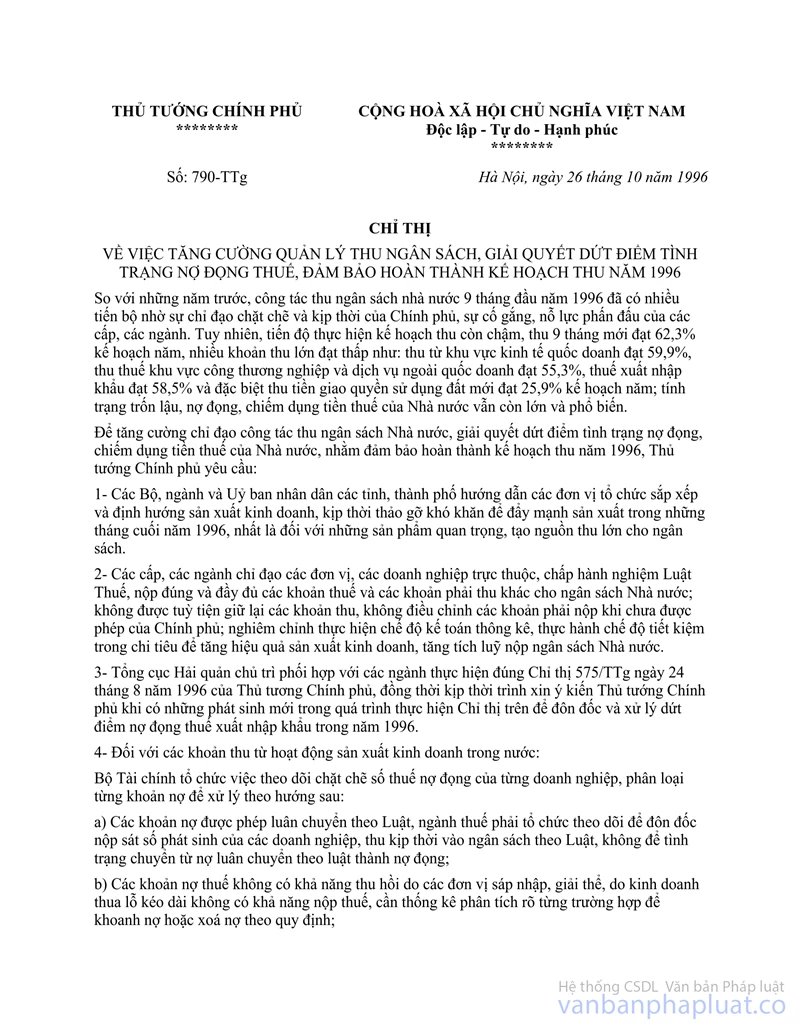

Căn cứ vào Chỉ thị số 790/TTg ngày 26/10/1996 của Thủ tướng Chính phủ "Về việc tăng cường quản lý thu ngân sách, giải quyết dứt điểm tình trạng nợ đọng thuế, đảm bảo hoàn thành kế hoạch thu năm 1996"; Công văn số 2700/KTTH ngày 30/5/1997 và Công văn số 5949/KTTH ngày 22/11/1997 của Chính phủ "về việc xử lý nợ đọng thuế";

Bộ Tài chính hướng dẫn việc phân loại, xử lý nợ đọng thuế và các khoản phải nộp Ngân sách Nhà nước từ năm 1996 trở về trước (không bao gồm thuế xuất nhập khẩu, phụ thu, phí, lệ phí, tiền phạt) vẫn còn treo nợ không có khả năng nộp Ngân sách Nhà nước do những nguyên nhân khách quan như sau:

I. ĐỐI TƯỢNG VÀ CÁC BIỆN PHÁP XỬ LÝ NỢ ĐỌNG THUẾ:

1. Xem xét hỗ trợ một phần vốn đầu tư bằng hình thức ghi thu, ghi chi qua Ngân sách Nhà nước:

Những doanh nghiệp được xem xét xử lý bằng hình thức này phải là những doanh nghiệp Nhà nước do thiếu vốn đầu tư đã chiếm dụng tiền thuế và các khoản phải nộp Ngân sách Nhà nước từ 31/12/1996 trở về trước để đầu tư, nay xét thấy việc sử dụng vốn đầu tư thực sự có hiệu quả, thể hiện qua kết quả sản xuất kinh doanh và số phải nộp Ngân sách Nhà nước năm sau cao hơn năm trước.

Mức hỗ trợ vốn đầu tư bằng hình thức ghi thu, ghi chi tối đa bằng số thuế và thu phải nộp Ngân sách mà doanh nghiệp đã sử dụng đưa vào đầu tư, sau khi huy động hết các nguồn vốn của đơn vị trong các năm trước và đến hết năm 1996.

2. Xét cho khoanh nợ đọng thuế đối với: doanh nghiệp Nhà nước nợ đọng thuế và các khoản phải nộp Ngân sách do sản xuất, kinh doanh bị lỗ, không có khả năng nộp Ngân sách Nhà nước.

Những doanh nghiệp gặp khó khăn bị lỗ do các nguyên nhân như:

- Sản xuất, kinh doanh gặp khó khăn do thiên tai, địch họa, tai nạn, rủi ro bất ngờ.

- Sản xuất, kinh doanh không có hiệu quả do tồn tại từ cơ chế cũ để lại như việc hình thành cơ cấu tài sản cố định, công nghệ sản xuất trước đây lạc hậu, không đồng bộ, không phù hợp với tình hình sản xuất, kinh doanh hiện nay nhưng chưa được đầu tư đổi mới thiết bị và công nghệ.

- Sản xuất, kinh doanh gặp khó khăn về thị trường xuất khẩu do không thực hiện được các hợp đồng sản xuất cung ứng hàng hoá đã ký với các nước thuộc khối SEV trước đây hoặc bán hàng hoá, cung ứng dịch vụ theo giá Nhà nước ấn định, không đủ bù đắp chi phí sản xuất, kinh doanh.

- Những doanh nghiệp sản xuất mặt hàng chịu thuế tiêu thụ đặc biệt thuộc doanh nghiệp nhỏ, trang thiết bị, công nghệ chủ yếu là loại sản xuất trong nước, bị lỗ, không có khả năng nộp đủ thuế tiêu thụ đặc biệt theo Luật, nay đang treo nợ thuế.

Đối với những doanh nghiệp bị lỗ không nộp đủ thuế nêu tại điểm này thì xem xét, chuyển lỗ theo Luật và các chế độ hiện hành. Nếu đã xử lý bằng biện pháp trên mà vẫn còn bị lỗ, không có khả năng nộp các khoản nợ Ngân sách thì xem xét cho khoanh nợ Ngân sách (trừ trường hợp đề nghị xoá nợ). Số cho khoanh nợ tối đa không vượt quá số lỗ còn lại được xác định sau khi đã xử lý bằng các biện pháp nêu trên.

Đối với những doanh nghiệp nợ đọng thuế đã hợp nhất vào đơn vị khác hoặc đã góp vốn liên doanh với nước ngoài thì các doanh nghiệp hợp nhất hoặc doanh nghiệp liên doanh phải chịu trách nhiệm nộp các khoản nợ đọng về thuế vào Ngân sách Nhà nước. Trong trường hợp các doanh nghiệp này cũng không có khả năng nộp các khoản tồn đọng về thuế nêu trên thì xem xét cho khoanh nợ. 3. Xét đề nghị xoá nợ đối với:

a. Doanh nghiệp Nhà nước nợ đọng thuế từ những năm trước bị lỗ do nguyên nhân khách quan, nếu đã giải thể, sau khi đã thực hiện quyết định về xử lý vốn, tài sản, công nợ phải thu, phải trả mà số nợ đọng thuế và các khoản phải nộp Ngân sách vẫn còn thì cho xoá nợ.

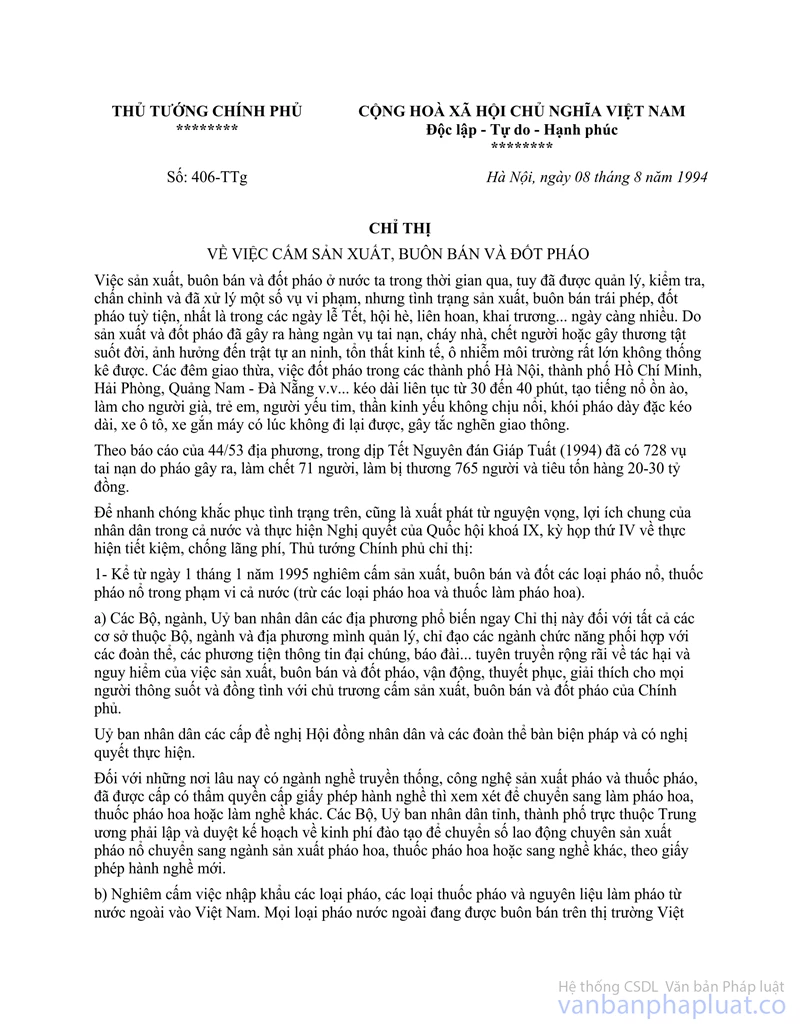

Doanh nghiệp trước đây sản xuất mặt hàng pháo nổ phải nộp thuế tiêu thụ đặc biệt, thực hiện Chỉ thị 406/TTg ngày 08/4/1994 của Thủ tướng Chính phủ "Về việc cấm buôn bán và đốt pháo nổ"; nay đã chuyển đổi ngành nghề, mặt hàng sản xuất, kinh doanh nên gặp khó khăn, bị lỗ, còn treo nợ thuế tiêu thụ đặc biệt mặt hàng pháo nay không có khả năng nộp.

b. Các đối tượng là hộ kinh doanh nợ thuế nhưng nay người nợ thuế đã chết, nếu có di sản có giá trị lớn hơn số nợ thuế thì người được hưởng thừa kế phải thực hiện nộp thuế thay cho người đã chết theo Pháp lệnh thừa kế. Trường hợp người chết không có di sản hoặc giá trị của di sản nhỏ hơn số nợ thuế thì cho xoá nợ. Các đối tượng là hộ kinh doanh bị thiệt hại lớn về tài sản do thiên tai, hoả hoạn hoặc chuyển chỗ ở đi nơi khác, sau khi đã kiểm tra xác minh không xác định được đối tượng để thu nợ thuế hoặc không còn khả năng nộp hoàn trả các khoản thuế còn nợ thì đề nghị giải quyết cho xoá nợ.

Những doanh nghiệp Nhà nước và đối tượng là hộ kinh doanh nợ đọng thuế bị lỗ nhưng do các nguyên nhân chủ quan liên quan đến trách nhiệm cá nhân, hiện nay đang ở trong giai đoạn thanh tra, điều tra chưa có kết luận cụ thể hoặc đã có kết luận xử lý trách nhiệm cá nhân thì không thuộc đối tượng xem xét giải quyết khoanh nợ, đề nghị xoá nợ theo hướng dẫn tại Thông tư này.

II. THỦ TỤC, TRÌNH TỰ VÀ THẨM QUYỀN XÉT GIẢI QUYẾT KHOANH NỢ, XÓA NỢ THUẾ:

1. Thủ tục hồ sơ:

1.1. Đối với doanh nghiệp Nhà nước đề nghị cấp hỗ trợ vốn đầu tư bằng hình thức ghi thu, ghi chi qua Ngân sách Nhà nước nêu tại điểm 1 mục I, hồ sơ gồm có:

a. Đơn (công văn) đề nghị giải quyết cấp hỗ trợ vốn đầu tư, nội dung giải trình rõ:

- Tổng trị giá đầu tư theo dự án đầu tư được duyệt.

- Trị giá đầu tư xây dựng cơ bản theo quyết toán hoặc trị giá mua sắm máy móc thiết bị đưa vào đầu tư... đã hoàn thành bàn giao sang sản xuất, kinh doanh.

- Nguồn vốn huy động vào đầu tư:

Trong đó:

+ Vốn của doanh nghiệp (quỹ phát triển sản xuất kinh doanh, vốn kinh doanh khác).

+ Vốn vay Ngân hàng và tổ chức cá nhân khác.

+ Các khoản phải nộp Ngân sách (có ghi rõ từng khoản thu) đã chiếm dụng để đầu tư.

b. Dự án đầu tư mở rộng sản xuất, kinh doanh được cấp có thẩm quyền duyệt.

c. Quyết toán đầu tư xây dựng cơ bản được phê duyệt theo đúng quy định hiện hành; trường hợp chưa có báo cáo quyết toán đầu tư thì phải có Biên bản bàn giao giá trị, khối lượng xây dựng cơ bản đã hoàn thành bàn giao, Báo cáo về tài sản đã mua sắm hoặc các bản kê hoá đơn, chứng từ mua sắm máy móc, thiết bị chủ yếu được Cục Đầu tư phát triển tỉnh, thành phố thẩm định.

d. Quyết toán Tài chính, quyết toán thuế của năm trước khi đầu tư và quyết toán các năm trong quá trình đầu tư.

1.2. Đối với doanh nghiệp Nhà nước đề nghị xét khoanh nợ nêu tại điểm 2 mục I, hồ sơ bao gồm:

a. Đơn xin khoanh nợ thuế và các khoản phải nộp Ngân sách trong đó nêu rõ các nguyên nhân chủ quan, khách quan dẫn đến tình hình tồn đọng thuế và các khoản phải nộp Ngân sách Nhà nước; đề nghị của doanh nghiệp về việc xử lý các khoản thuế và thu phải nộp Ngân sách Nhà nước còn tồn đọng từ năm 1996 trở về trước (có phân tích theo từng năm) nhưng đến nay không có khả năng nộp.

b. Quyết định sáp nhập, hợp nhất, giải thể, giấy chứng nhận đăng ký kinh doanh ghi rõ việc chuyển đổi ngành nghề kinh doanh (nếu có).

c. Quyết toán tài chính, quyết toán thuế đến thời điểm ngừng sản xuất, kinh doanh hoặc thời điểm đề nghị khoanh nợ đọng thuế; xác định rõ các khoản thuế, thu Ngân sách nợ đọng. Trường hợp doanh nghiệp có số thuế nợ đọng của nhiều năm thì phải gửi kèm quyết toán tài chính, quyết toán thuế của từng năm.

1.3. Đối với doanh nghiệp Nhà nước và hộ kinh doanh đề nghị xoá nợ nêu tại điểm 3 mục I, hồ sơ lập như đối với doanh nghiệp đề nghị cho khoanh nợ và ghi rõ lý do đề nghị xoá nợ. Đối với doanh nghiệp đã giải thể, phá sản, phải có biên bản và các quyết định đã xử lý về vốn, tài sản, công nợ phải thu, phải trả.

Hồ sơ đề nghị giải quyết nợ đọng thuế nêu tại điểm 1.1, 1.2, 1.3 do các doanh nghiệp lập, trường hợp các doanh nghiệp đã giải thể thì Ban thanh lý của đơn vị giải thể làm hồ sơ, các doanh nghiệp đã sáp nhập vào đơn vị khác thì đơn vị đang hoạt động lập hồ sơ. Hồ sơ sau khi được lập đầy đủ, cơ sở phải gửi đến Cơ quan thuế địa phương quản lý doanh nghiệp.

Các hồ sơ đề nghị giải quyết nợ đọng thuế và các khoản thu Ngân sách Nhà nước nêu trên đây do các doanh nghiệp lập phải là bản chính, nếu là bản sao phải có xác nhận sao y bản chính hoặc sao công chứng.

2. Trình tự và thẩm quyền giải quyết:

2.1. Đối với việc ghi thu, ghi chi số nợ đọng thuế và các khoản nộp khác qua Ngân sách Nhà nước:

- Cơ quan thuế trực tiếp quản lý các đối tượng có hồ sơ xin ghi thu, ghi chi qua Ngân sách Nhà nước số thuế nợ đọng có trách nhiệm kiểm tra xác nhận số thuế còn đọng tổng hợp đầy đủ hồ sơ (nếu là Chi cục thuế thì gửi hồ sơ về Cục thuế).

Cục thuế chuyển hồ sơ cho Cục Đầu tư phát triển và Cục quản lý vốn và tài sản Nhà nước tại doanh nghiệp xem xét thẩm định Quyết toán vốn đầu tư xây dựng cơ bản hoặc tài sản mua sắm đã đưa vào sử dụng.

Cục thuế tổng hợp hồ sơ xin ghi thu, ghi chi Ngân sách Nhà nước số thuế nợ đọng của các đơn vị trên địa bàn trình lên Uỷ ban nhân dân tỉnh, thành phố xem xét, có ý kiến bằng văn bản gửi Bộ Tài chính xem xét, quyết định.

Bộ Tài chính thực hiện ghi thu, ghi chi cho các doanh nghiệp Trung ương quản lý và các doanh nghiệp có thuế tiêu thụ đặc biệt; các khoản ghi thu, Ngân sách Trung ương hưởng 100%.

Sở Tài chính thực hiện ghi thu, ghi chi cho các doanh nghiệp do địa phương quản lý, sau khi có ý kiến đồng ý của Bộ Tài chính, các khoản ghi thu, Ngân sách địa phương được hưởng 100%.

2.2. Đối với trường hợp xét khoanh và xoá nợ đọng thuế:

Cơ quan thuế trực tiếp quản lý các đối tượng có hồ sơ xin khoanh nợ và xoá nợ đọng thuế có trách nhiệm kiểm tra xác nhận số thuế còn đọng, tập hợp đầy đủ hồ sơ (nếu là Chi cục thuế thì gửi hồ sơ về Cục thuế).

Đối với doanh nghiệp Nhà nước, Cục thuế chuyển hồ sơ cho Cục quản lý vốn và tài sản tại doanh nghiệp xem xét thẩm định Quyết toán tài chính. Sau đó Cục thuế tổng hợp hồ sơ đề nghị khoanh nợ, xoá nợ của các đơn vị trên địa bàn trình Uỷ ban nhân dân tỉnh, thành phố xem xét, có ý kiến gửi Bộ Tài chính (Tổng cục thuế) để xử lý.

- Bộ Tài chính xem xét ra Quyết định khoanh nợ cho các doanh nghiệp Nhà nước.

- Trường hợp đơn vị đề nghị xoá nợ, Bộ Tài chính trình Thủ tướng Chính phủ cho hướng xử lý dứt điểm. Trong thời gian chờ Thủ tướng Chính phủ giải quyết, doanh nghiệp được khoanh nợ theo thông báo của Bộ Tài chính.

Riêng các hộ kinh doanh đề nghị xoá nợ, Cục thuế ra quyết định sau khi có ý kiến của Uỷ ban nhân dân tỉnh, thành phố.

Căn cứ vào nội dung hướng dẫn trên đây, đề nghị các Bộ, ngành, Uỷ ban nhân dân các tỉnh, thành phố chỉ đạo đôn đốc các đơn vị trực thuộc thực hiện kịp thời. Hồ sơ (đầy đủ theo quy định trên đây) được gửi đến Bộ Tài chính (Tổng cục thuế) chậm nhất là 30/6/1998; quá thời hạn trên Bộ Tài chính sẽ không xem xét giải quyết theo nội dung Thông tư này. Các khoản thuế và thu khác phải nộp ngân sách năm 1997 của các đối tượng thuộc phạm vi xử lý của Thông tư này vẫn phải thực hiện nộp đầy đủ vào ngân sách Nhà nước theo những quy định hiện hành, nếu vi phạm sẽ bị xử lý theo quy định của pháp luật.

Thông tư này có hiệu lực thi hành từ ngày ký. Trong quá trình thực hiện, nếu có gì vướng mắc, đề nghị các cơ quan, doanh nghiệp báo cáo về Bộ Tài chính để xem xét, hướng dẫn bổ sung.

|

|

Vũ Mộng Giao (Đã Ký) |

CỤC THUẾ TỈNH, THÀNH PHỐ...

BIỂU TỔNG HỢP

SỐ NỢ NGÂN SÁCH NHÀ NƯỚC TỪ NĂM 1996 TRỞ VỀ TRƯỚC TÍNH ĐẾN NGÀY 31/12/1997 CÒN NỢ NGÂN SÁCH KHÔNG CÓ KHẢ NĂNG NỘP CỦA CÁC DOANH NGHIỆP NHÀ NƯỚC ĐÓNG TRÊN ĐỊA BÀN TỈNH, THÀNH PHỐ........

|

|

|

Số thuế còn nợ đọng theo đề nghị của đơn vị |

Cục thuế đề nghị giải quyết |

Ý kiến của | ||||||

|

TT |

|

Tổng số |

Thuế DT |

Thuế TTĐB |

... |

Tổng số |

Thuế DT |

Thuế TTĐB |

... |

UBND tỉnh |

|

A |

B |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

I |

Loại DN đề nghị xoá nợ |

|

|

|

|

|

|

|

|

|

|

|

a. Dự án Trung ương |

|

|

|

|

|

|

|

|

|

|

|

- Doanh nghiệp A |

|

|

|

|

|

|

|

|

|

|

|

- Doanh nghiệp B |

|

|

|

|

|

|

|

|

|

|

|

Cộng |

|

|

|

|

|

|

|

|

|

|

|

b. Dự án địa phương |

|

|

|

|

|

|

|

|

|

|

|

- Doanh nghiệp A |

|

|

|

|

|

|

|

|

|

|

|

- Doanh nghiệp B |

|

|

|

|

|

|

|

|

|

|

|

Cộng |

|

|

|

|

|

|

|

|

|

|

II |

Loại DN đề nghị khoanh nợ |

|

|

|

|

|

|

|

|

|

|

|

a. Dự án Trung ương |

|

|

|

|

|

|

|

|

|

|

|

- Doanh nghiệp A |

|

|

|

|

|

|

|

|

|

|

|

- Doanh nghiệp B |

|

|

|

|

|

|

|

|

|

|

|

Cộng |

|

|

|

|

|

|

|

|

|

|

|

b. Dự án địa phương |

|

|

|

|

|

|

|

|

|

|

|

- Doanh nghiệp A |

|

|

|

|

|

|

|

|

|

|

|

- Doanh nghiệp B |

|

|

|

|

|

|

|

|

|

|

|

Cộng |

|

|

|

|

|

|

|

|

|

|

III |

Loại DN đề nghị cấp vốn |

|

|

|

|

|

|

|

|

|

|

|

đầu tư |

|

|

|

|

|

|

|

|

|

|

|

a. Dự án Trung ương |

|

|

|

|

|

|

|

|

|

|

|

- Doanh nghiệp A |

|

|

|

|

|

|

|

|

|

|

|

- Doanh nghiệp B |

|

|

|

|

|

|

|

|

|

|

|

Cộng |

|

|

|

|

|

|

|

|

|

|

|

b. Dự án địa phương |

|

|

|

|

|

|

|

|

|

|

|

- Doanh nghiệp A |

|

|

|

|

|

|

|

|

|

|

|

- Doanh nghiệp B |

|

|

|

|

|

|

|

|

|

|

|

Cộng |

|

|

|

|

|

|

|

|

|

|

|

Tổng cộng |

|

|

|

|

|

|

|

|

|

...., ngày... tháng... năm 199...

Cục thuế

Yêu cầu: Tổng hợp số nợ đọng thuế của các doanh nghiệp từ năm 1996 trở về trước nhưng đến 31/12/1997 không còn khả năng nộp Ngân sách; ghi thứ tự các xí nghiệp quốc doanh phân loại theo cấp quản lý. Số thuế và thu ngân sách đề nghị xử lý phân loại theo loại doanh nghiệp. Ghi cụ thể từng đơn vị ý kiến của Uỷ ban đồng ý hay không đồng ý. Số thuế và các khoản thu đề nghị xử lý không bao gồm thuế xuất nhập khẩu, phụ thu, phí, lệ phí, tiền phạt. Những khoản thuế, thu này không được tính trong dự toán thu Ngân sách Nhà nước năm 1998.

|

Cục thuế tỉnh, thành phố: |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Chi cục thuế:......... |

Độc lập - Tự do - Hạnh phúc |

BÁO CÁO

DANH SÁCH CÁC HỘ KINH DOANH ĐỀ NGHỊ XOÁ NỢ THUẾ VÀ SỐ THUẾ ĐỀ NGHỊ XOÁ NỢ

Đơn vị tính: đồng Việt Nam

|

S TT |

Hộ kinh doanh |

Số tiền thuế nợ tính đến 31/12/1997 |

Lý do xoá nợ |

|

|

|

|

|

|

|

Ngày... tháng... năm 199... |

|

UBND quận, huyện |

Chi cục trưởng Chi cục thuế |

|

|

(Ký, đóng dấu) |

Ghi chú: Chi cục thuế tổng hợp số hộ kinh doanh trên địa bàn đề nghị xoá nợ thuế và số thuế đề nghị xoá nợ (theo mẫu) gửi Cục thuế để xét trình Uỷ ban nhân dân tỉnh, thành phố.

|

Cục thuế tỉnh, thành phố |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

|

Độc lập - Tự do - Hạnh phúc |

BÁO CÁO

TỔNG HỢP SỐ THUẾ XOÁ NỢ ĐỐI VỚI CÁC HỘ KINH DOANH NỢ THUẾ

Đơn vị tính:........

|

Số TT |

Phân loại các trường hợp xoá nợ |

Số hộ |

Số thuế xoá nợ |

Ghi chú |

|

1 |

Chi cục........ |

|

|

|

|

|

- Do chết |

|

|

|

|

|

- Do chuyển địa điểm |

|

|

|

|

|

- Do thiên tai, địch hoạ |

|

|

|

|

|

- Do nguyên nhân khác |

|

|

|

|

2 |

Chi cục........ |

|

|

|

|

|

............. |

|

|

|

|

|

Tổng cộng |

|

|

|

Ngày tháng năm 1998

Cục trưởng Cục Thuế

Ghi chú: Cục thuế tỉnh, thành phố sau khi ra quyết định xoá nợ thuế đối với các hộ kinh doanh trên địa bàn, tổng hợp gửi Tổng cục thuế.