Thông tư 25-LĐ/TT phân phối quỹ khen thưởng chế độ phân phối lợi nhuận xí nghiệp đã được thay thế bởi Quyết định 449/1999/QĐ-BLĐTB&XH bãi bỏ văn bản quy phạm pháp luật và được áp dụng kể từ ngày 01/05/1999.

Nội dung toàn văn Thông tư 25-LĐ/TT phân phối quỹ khen thưởng chế độ phân phối lợi nhuận xí nghiệp

|

BỘ

LAO ĐỘNG |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 25-LĐ/TT |

Hà Nội, ngày 26 tháng 10 năm 1982 |

THÔNG TƯ

CỦA BỘ LAO ĐỘNG SỐ 25 -LĐ/TT NGÀY 26 THÁNG 10 NĂM 1982 HƯỚNG DẪN VIỆC PHÂN PHỐI QUỸ KHEN THƯỞNG THEO CHẾ ĐỘ PHÂN PHỐI LỢI NHUẬN CỦA XÍ NGHIỆP

Qua nhiều năm thực hiện chế độ khen thưởng từ lợi nhuận, nhiều xí nghiệp đã thực hiện tốt, góp phần tích cực vào việc động viên công nhân viên chức hoàn thành và hoàn thành vượt mức kế hoạch Nhà nước. Nhưng cùng còn có nhiều nhược điểm như tiêu chuẩn xét thưởng chưa cụ thể, chưa tập trung vào những chỉ tiêu chủ yếu, mức tiền thưởng cho mỗi hạng thành tích còn mang tính chất bình quân, chưa phản ánh đầy đủ nguyên tắc phân phối theo mức độ đóng góp công sức và hiêu quả đem lại của từng người, nhất là đối với cán bộ quản lý. Việc quyết toán để xác định quỹ tiền thưởng quá chậm, khen thưởng không kịp thời, vì vậy tác dụng khuyến khích của chế độ tiền thưởng còn nhiều hạn chế.

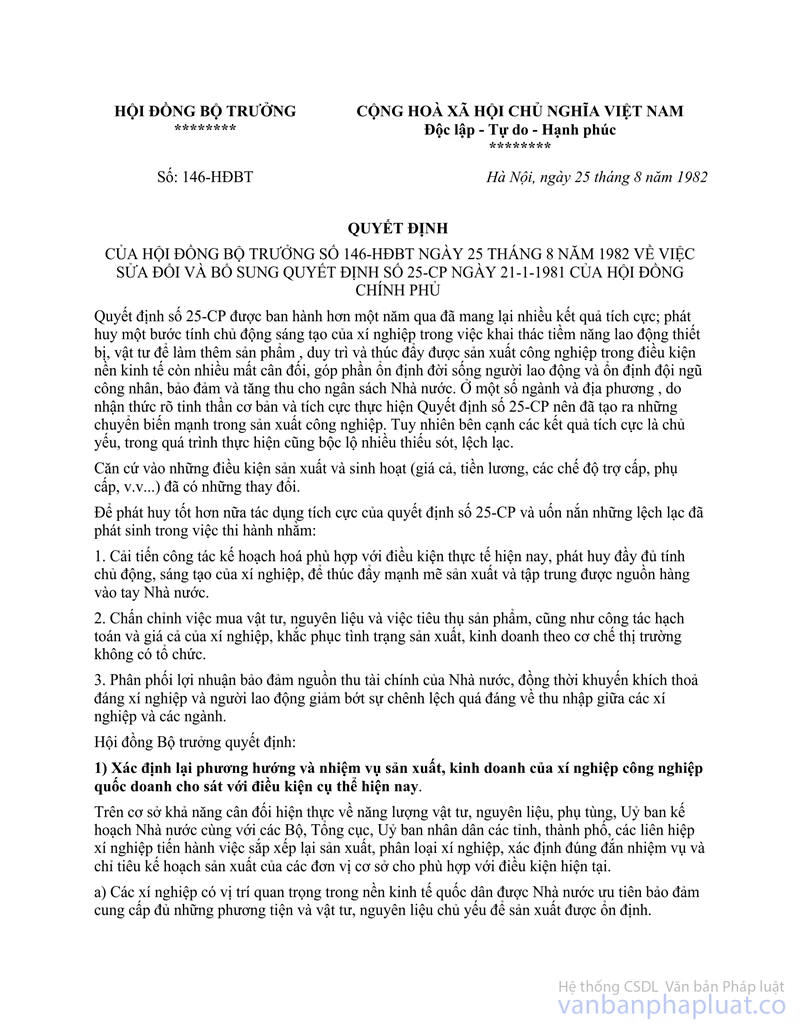

Thực hiện Quyết định số 146-HĐBT ngày 25-8-1982 sửa đổi bổ sung Quyết định số 25-CP ngày 21-1-1981 của Hội đồng Chính phủ, sau khi trao đổi với các cơ quan có liên quan, Bộ Lao động hướng dẫn việc phân phối quỹ tiền thưởng theo chế độ phân phối lợi nhuận như sau,

I. MỤC ĐÍCH VÀ NGUYÊN TẮC PHÂN PHỐI TIỀN THƯỞNG

Tiền thưởng trích từ lợi nhuận là hình thức khuyến khích bằng lợi ích vật chất nhằm động viên tất cả công nhân, viên chức trong xí nghiệp phấn đấu thực hiện mọi chỉ tiêu hoạt động sản xuất, kinh doanh của xí nghiệp.

Chế độ tiền thưởng này thể hiện sự thống nhất giữa lợi ích Nhà nước, lợi ích xí nghiệp và lợi ích cá nhân người lao động; gắn bó quyền lợi của mỗi người, mỗi đơn vị sản xuất kinh doanh với nhiệm vụ chung là không ngừng nâng cao hiệu quả sản xuất của xí nghiệp đối với nền kinh tế quốc dân và đối với xã hội; tăng cường trách nhiệm làm chủ tập thể của người lao động, đóng góp sức mình vào việc cải tiến quản lý sản xuất, kinh doanh của xí nghiệp, thực hiện tiết kiệm nhân lực, vật lực, khai thác mọi khả năng tiền tàng trong sản xuất nhằm hoàn thành và hoàn thành vượt mức , toàn diện kế hoạch của xí nghiệp, góp phần lớn nhất cho lợi ích chung của đất nước.

Nguyên tắc phân phối tiền thưởng này là phải căn cứ vào kết quả lao động cuối cùng của mỗi công nhân viên chức đã đóng góp vào thành quả chung của xí nghiệp qua một quý hoặc một năm lao động sản xuất; người đóng góp nhiều , hiệu quả lớn thì được hưởng nhiều, người đóng góp ít được hưởng ít, người không hoàn thành kế hoạch (hoặc nhiệm vụ) thì không được thưởng.

II. CÁCH PHÂN PHỐI QUỸ THƯỞNG

1. Nguồn tiền thưởng: Tiền thưởng hoàn thành kế hoạch từng quý hoặc cả năm chủ yếu căn cứ vào quỹ khen thưởng được trích từ lợi nhuận sản xuất chính, sản xuất phụ quy định tại Quyết định số 146-HĐBT ngày 25-8-1982 của Hội đồng Bộ trưởng, và Thông tư số 21-TC ngày 1-9-1982 của Bộ Tài chính hướng dẫn về chế độ phân phối lợi nhuận. Ngoài ra được cộng thêm các nguồn tiền thưởng khác theo quy định hiện hành mà xí nghiệp đã thu nhận được nhưng chưa phân phối hoặc phân phối chưa hết. Cụ thể là:

- Tiền thưởng được tạm tính theo mức hoàn thành kế hoạch lợi nhuận đăng ký của quý hoặc năm;

- Tiền thưởng từ lợi nhuận của quý trước còn lại chưa phân phối hết;

- Tiền thưởng từ quỹ lương được cấp phát tương ứng với quỹ lương và nhiệm vụ sản xuất hoàn thành cả năm còn lại chưa sử dụng hết (quy định tại mục C, điểm 2 trong Thông tư số 5-LĐ/TT ngày 18-4-1981 của Bộ Lao động);

- Nguồn tiết kiệm được từ quỹ lương do hoàn thành vượt mức kế hoạch sản xuất, kinh doanh do giảm lao động sống và tăng năng suất lao động (nếu có);

- Nguồn tiền thưởng do tiết kiệm vật tư theo quy định tại Thông tư số 342-TTg ngày 6-11-1975 và Quyết định số 26-CP ngày 21-1-1981 chưa sử dụng hết;

- Tiền thưởng khuyến khích xuất khẩu của xí nghiệp (nếu có).

2. Phân phối nguồn tiền thưởng.

Căn cứ tình hình hoạt động sản xuất, kinh doanh của mình, giám đốc xí nghiệp tổng hợp các nguồn tiền thưởng nói trên thành quỹ khen thưởng nói trên thành quỹ khen thưởng hoàn thành kế hoạch cuối năm của xí nghiệp và cùng với công đoàn xí nghiệp lập phương án phân phối quỹ tiền thưởng như sau:

- Dành 10% quỹ khen thưởng được tạm trích từ lợi nhuận quý hoặc năm để làm quỹ khen thưởng cho các danh hiệu chiến sĩ thi đua; tổ, đội lao động xã hội chủ nghĩa; tổ, đội lao động tiên tiến; thưởng đột xuất cho đầu năm sau .

- Với sự thoả thuận của công đoàn xí nghiệp, giám đốc xí nghiệp có thể sử dụng một phần quỹ khen thưởng để thưởng cho các đơn vị kinh tế tập thể (trừ kinh tế quốc doanh) có quan hệ hợp đồng kinh tế với xí nghiệp đã góp phần thiết thực vào việc hoàn thành kế hoạch cả năm của xí nghiệp.

- Phần quỹ khen thưởng còn lại để phân phối chung theo thành tích của cán bộ công nhân viên chức.

3. Thời hạn tính thưởng.

Thời hạn phân phối quỹ khen thưởng cho công nhân, viên chức phụ thuộc vào việc quyết toán thực hiện mức đăng ký nộp lợi nhuận hàng quý hoặc năm của xí nghiệp. Những xí nghiệp thực hiện được việc tạm trích từng quý thì tiến hành phân phối thưởng theo quý, riêng việc trích thưởng của quý IV nên kết hợp vào thưởng tổng kết cả năm. Những nơi chưa thực hiện được thưởng từng quý thì thưởng một lần vào dịp cuối năm.

III. PHẠM VI, ĐỐI TƯỢNG VÀ TIÊU CHUẨN XÉT THƯỞNG

1. Phạm vi áp dụng tiền thưởng từ chế độ phân phối lợi nhuận.

Tất cả các đơn vị trực tiếp sản xuất, kinh doanh thuộc khu vực sản xuất vật chất, các đơn vị sự nghiệp đã thực hiện chế độ hạch toán kinh tế độc lập, có kế hoạch phân phối lợi nhuận và được trích quỹ khen thưởng từ lợi nhuận theo chế độ quy định thì đều thuộc phạm vi thực hiện chế độ thưởng này.

2. Đối tượng xét thưởng.

Tất cả các công nhân, viên chức thuộc lực lượng lao động thường xuyên của các đơn vị sản xuất, kinh doanh, những người đang trong thời kỳ tập sự, những người làm theo hợp đồng có thời hạn, học sinh học nghề kèm cặp trong sản xuất có thành tích đóng góp vào việc hoàn thành kế hoạch của xí nghiệp đều thuộc đối tượng được xét thưởng.

Những trường hợp sau đây không được xét thưởng:

- Những người do khuyết điểm bản thân mà thường xuyên không hoàn thành chỉ tiêu kế hoạch hoặc nhiệm vụ công tác được giao;

- Những người vi phạm kỷ luật lao động hoặc xâm phạm tài sản xã hội chủ nghĩa đã bị kỷ luật cảnh cáo toàn xí nghiệp trở lên hoặc những người đã vi phạm pháp luật đang chờ xét xử;

- Những người có trách nhiệm mà để xảy ra tai nạn lao động chết người hoặc gây thương tích nặng đối với người lao động.

3. Tiêu chuẩn xét thưởng và phân hạng thành tích.

Căn cứ vào chức năng, nhiệm vụ và phạm vi trách nhiệm của từng người, giám đốc quyết định chỉ tiêu và điều kiện xét thưởng cho từng loại cán bộ, công nhân viên trong xí nghiệp. Mỗi chỉ tiêu phải kèm theo một hoặc hai điều kiện thưởng, trường hợp hoàn thành các chỉ tiêu thưởng nhưng không đạt các điều kiện thưởng thì không thưởng hoặc giảm mức thưởng.

Khi xây dựng chỉ tiêu và điểu kiện xét thưởng, không nên dùng qua nhiều chỉ tiêu, chỉ nên dùng một số chỉ tiêu chủ yếu có quan hệ trực tiếp đến kết quả hoạt động sản xuất, công tác của từng người đã đóng góp vào việc hoàn thành kế hoạch của đơn vị. Ví dụ:

- Đối với công nhân:

Chỉ tiêu xét thưởng là hoàn thành và hoàn thành vượt các định mức giao cho cá nhân trong quý hoặc năm như mức sản lượng, ngày công, v.v... điều kiện xét thưởng là bảo đảm lượng tiêu hao vật tư v.v...

- Đối với cán bộ lãnh đạo xí nghiệp:

Chỉ tiêu xét thưởng là hoàn thành kế hoạch giá trị sản lượng hàng hoá, thực hiện kế hoạch lợi nhuận và kế hoạch năng suất lao động.

Điều kiện xét thưởng là thực hiện tốt kỷ luật giao nộp sản phẩm, kỷ luật tài chính.

- Đối với cán bộ lãnh đạo phân xưởng, đội sản xuất:

Chỉ tiêu xét thưởng là hoàn thành kế hoạch sản xuất hàng quý hoặc năm của phân xưởng, đội sản xuất mình phụ trách, chấp hành đúng các quy định mức kinh tế kỹ thuật.

Điều kiện xét thưởng là bảo đảm lượng tiêu hao vật tư, bảo đảm chất lượng sản phẩm.

- Đối với cán bộ kỹ thuật , nghiệp vụ , hành chính:

Chỉ tiêu xét thưởng là thực hiện đầy đủ chương trình kế hoạch công tác từng quý, hoặc năm theo chức năng nhiệm vụ của từng phòng, ban đã giao cho từng người như cán bộ định mức phải thực hiện đầy đủ kế hoạch và biện pháp cải tiến tổ chức lao động, xây dựng các mức lao động, thường xuyên xem xét sửa đổi lại các mức lạc hậu.

Điều kiện xét thưởng là phải bảo đảm chất lượng của các mức đã xây dựng.

Khi xây dựng chỉ tiêu, không nên đưa những chỉ tiêu không liên quan trực tiếp đến sản xuất như học tập, hội họp, sinh đẻ có kế hoạch để làm chỉ tiêu xét thưởng.

Căn cứ vào kết quả thực hiện các chỉ tiêu, điều kiện xét thưởng của từng loại cán bộ, công nhân viên chức và tuỳ theo thành tích nhiều hay ít các phòng, ban, tổ, đội sản xuất tiến hành phân hạng thành tích như sau:

Hạng A: Dành cho những người hoàn thành vượt mức các chỉ tiêu nhiệm vụ được giao trong từng quý.

Trường hợp xét thưởng thành tích cả năm, thì điều kiện phải có là chiến sĩ thi đua hoặc lao động tiên tiến hai kỳ.

Hạng B: Dành cho những người hoàn thành các chỉ tiêu và điều kiện được giao cho từng quý.

Trường hợp xét thưởng thành tích cả năm thì điều kiện phải có là đạt lao động tiên tiến một kỳ.

Hạng C: Dành cho những người hoàn thành chỉ tiêu được giao, nhưng các điều kiện xét thưởng thực hiện không đầy đủ.

Hệ số thưởng cho từng hạng thành tích A, B, C được tính như sau:

Hạng A: hệ số từ 1,2 đến 1,4

Hạng B: hệ số từ 1 đến 1,2

Hạng C: hệ số từ 0,8 đến 1,0

Căn cứ vào mức độ thành tích của từng đối tượng trong hạng, để xác định hệ số thưởng trong khoảng đã nêu nhằm khuyến khích những người hoàn thành xuất sắc, toàn diện mọi chỉ tiêu nhiệm vụ.

Đối với những người vì lý do khách quan (ốm, sinh đẻ, ... ) mà không đạt thành tích để xếp hạng nhưng không phạm khuyết điểm như đã quy định ở mục đối tượng xét thưởng thì có thể xét thưởng khuyến khích, hệ số thưởng không được quá 30% của hạng C.

IV. PHƯƠNG PHÁP TÍNH THƯỞNG CHO CÁ NHÂN

Căn cứ vào kết quả phân hạng thành tích quỹ khen thưởng thực tế của xí nghiệp, giám đốc cùng với thư ký công đoàn duyệt mức thưởng cho từng người.

Mức thưởng cho từng người được xác định theo các bước sau:

1. Quy đổi quỹ lương chính mới (gọi tắt là lương chính) theo hệ số thành tích:

Căn cứ vào quỹ lương chính của từng loại thành tích, tính quỹ lương chính quy đổi theo công thức I, như sau:

|

Quỹ lương chính quy đổi |

= |

Quỹ lương chính của từng hạng thành thích |

x |

Hệ số thành tích |

2. Tính quỹ khen thưởng của từng hạng thành tích theo công thức II như sau:

|

Quỹ khen thưởng của từng hạng thành tích |

= |

Tổng quỹ khen thưởng của xí nghiệp Tổng quỹ lương chính quy đổi theo hệ số thành tích |

x |

Quỹ lương chính quy đổi của từng hạng thành tích |

3. Tính mức thưởng cho từng người:

Trên cơ sở quỹ khen thưởng của từng hạng thành tích (A, B, C) tính mức thưởng cho cá nhân theo công thức III như sau:

|

Mức thưởng cho cá nhân |

= |

Quỹ khen thưởng của từng hạng thành tích Quỹ lương chính của từng hạng thành tích |

x |

Tiền lương chính của từng người |

Đối với những cá nhân được xét thưởng khuyến khích thì giám đốc và thư ký công đoàn xác định mức thưởng thống nhất, không phụ thuộc vào mức lương từng người.

V. TỔ CHỨC CHỈ ĐẠO THỰC HIỆN

Căn cứ vào quỹ khen thưởng, giám đốc xí nghiệp lập phương án phân phối tiền thưởng cho cán bộ, công nhân viên chức sau khi thống nhất với ban chấp hành công đoàn cùng cấp. Riêng đối với Giám đốc, Phó giám đốc, Kế toán trưởng, Bí thư Đảng uỷ, Thư ký công đoàn khi xét thưởng phải do cấp trên trực tiếp của đơn vị xét duyệt.

- Căn cứ vào những nguyên tắc trên từng đơn vị tiến hành tổ chức xây dựng nội quy tiền thưởng cụ thể cho phù hợp với từng đối tượng của đơn vị mình.

- Tổ chức khen thưởng kịp thời, nhằm động viên kích thích mạnh mẽ người lao động trong sản xuất, công tác.

Thông tư này áp dụng cho tất cả các xí nghiệp quốc doanh, công tư hợp doanh trong cả nước thay thế cho Thông tư số 1-LĐ/TT ngày 18-1-1978 của Bộ Lao động.

Các Bộ, các ngành, Uỷ ban nhân dân các tỉnh, thành phố trực thuộc Trung ương ra văn bản hướng dẫn cụ thể cho các đơn vị cơ sở thuộc quyền thực hiện.

|

|

Đào Thiện Thi (Đã ký) |