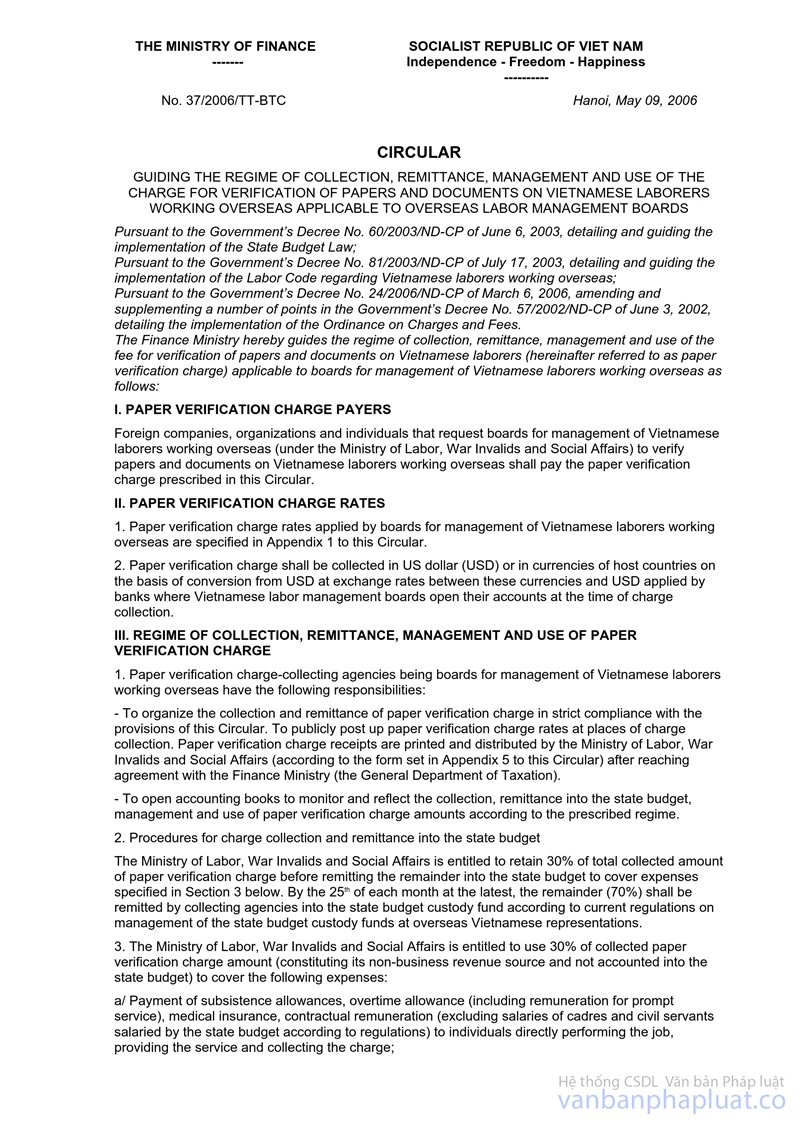

Thông tư 37/2006/TT-BTC hướng dẫn chế độ thu nộp quản lý sử dụng phí xác minh giấy tờ tài liệu người LĐ VN làm việc áp dụng BQL LĐ nước ngoài đã được thay thế bởi Thông tư 259/2016/TT-BTC phí xác minh lệ phí cấp giấy phép hoạt động đưa người lao động đi nước ngoài và được áp dụng kể từ ngày 01/01/2017.

Nội dung toàn văn Thông tư 37/2006/TT-BTC hướng dẫn chế độ thu nộp quản lý sử dụng phí xác minh giấy tờ tài liệu người LĐ VN làm việc áp dụng BQL LĐ nước ngoài

|

BỘ TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 37/2006/TT-BTC |

Hà Nội, ngày 09 tháng 05 năm 2006 |

THÔNG TƯ

HƯỚNG DẪN CHẾ ĐỘ THU, NỘP, QUẢN LÝ VÀ SỬ DỤNG PHÍ XÁC MINH GIẤY TỜ, TÀI LIỆU VỀ NGƯỜI LAO ĐỘNG VIỆT NAM LÀM VIỆC Ở NƯỚC NGOÀI ÁP DỤNG TẠI CÁC BAN QUẢN LÝ LAO ĐỘNG NGOÀI NƯỚC

Căn cứ Nghị định

số 60/2003/NĐ-CP ngày 06 tháng 06 năm 2003 của Chính phủ quy định chi tiết và

hướng dẫn thi hành Luật Ngân sách Nhà nước;

Căn cứ Nghị định số 81/2003/NĐ-CP ngày 17 tháng 7 năm 2003 của Chính phủ, quy định

chi tiết và hướng dẫn thi hành Bộ luật lao động về người lao động Việt Nam làm

việc ở nước ngoài;

Căn cứ Nghị định số 24/2006/NĐ-CP ngày 06 tháng 3 năm 2006 sửa đổi, bổ sung một

số điểm của Nghị định số 57/2002/NĐ-CP ngày 03 tháng 6 năm 2002 của Chính phủ

quy định chi tiết thi hành Pháp lệnh phí và lệ phí.

Bộ Tài chính hướng dẫn chế độ thu, nộp quản lý và sử dụng phí xác minh giấy tờ,

tài liệu về người lao động Việt Nam (gọi chung là phí xác minh giấy tờ) áp dụng

tại các Ban quản lý lao động Việt Nam ở nước ngoài như sau:

I- ĐỐI TƯỢNG NỘP PHÍ XÁC MINH GIẤY TỜ

Các Công ty, tổ chức và cá nhân của nước ngoài có yêu cầu Ban Quản lý lao động Việt Nam ở nước ngoài (trực thuộc Bộ Lao động Thương binh và Xã hội) xác minh giấy tờ, tài liệu về người lao động Việt Nam làm việc ở nước ngoài thì phải nộp phí xác minh giấy tờ quy định tại Thông tư này.

II- MỨC THU PHÍ XÁC MINH GIẤY TỜ

1. Mức thu phí xác minh giấy tờ áp dụng tại các Ban Quản lý lao động Việt Nam ở nước ngoài quy định tại Phụ lục số 01 kèm theo Thông tư này.

2. Phí xác minh giấy tờ thu bằng đô la Mỹ (USD) hoặc bằng tiền nước sở tại trên cơ sở quy đổi từ đô la Mỹ theo tỷ giá ngân hàng nơi Ban Quản lý lao động Việt Nam mờ tài khoản tại thời điểm thu phí.

III- CHẾ ĐỘ THU, NỘP, QUẢN LÝ VÀ SỬ DỤNG PHÍ XÁC MINH GIẤY TỜ

1. Cơ quan thu phí xác minh giấy tờ là các Ban quản lý lao động Việt Nam ở nước ngoài, có trách nhiệm:

- Tổ chức thu, nộp phí xác minh giấy tờ theo đúng quy định tại Thông tư này. Niêm yết công khai mức thu phí xác minh giấy tờ tại địa điểm thu phí. Biên lai thu phí xác minh giấy tờ do Bộ Lao động Thương binh và Xã hội in và phát hành (theo mẫu quy định tại Phụ lục số 5 kèm theo Thông tư này) sau khi thống nhất với Bộ Tài chính (Tổng cục Thuế).

- Thực hiện mở sổ sách kế toán theo dõi, phản ảnh việc thu, số nộp ngân sách, quản lý và sử dụng tiền phí xác minh giấy tờ theo đúng chế độ quy định.

2. Thủ tục thu, nộp Ngân sách nhà nước.

Bộ Lao động Thương binh và Xã hội được trích 30% trên tổng số thu phí xác minh giấy tờ thực thu được trước khi nộp vào ngân sách nhà nước để chi theo nội dung quy định tại Mục 3 dưới đây, số thu còn lại (70%) định kỳ hàng tháng (chậm nhất là ngày 25 của tháng), cơ quan thu phải nộp vào Quỹ tạm giữ ngân sách nhà nước theo quy định hiện hành về quản lý Quỹ tạm giữ của ngân sách nhà nước tại các cơ quan Đại diện Việt Nam ở nước ngoài.

3. Bộ Lao động Thương binh và Xã hội được sử dụng 30% số thu phí xác minh giấy tờ (là nguồn thu sự nghiệp của đơn vị và không phản ảnh vào ngân sách nhà nước) để chi cho các nội dung sau đây:

a. Chi thanh toán cho cá nhân trực tiếp thực hiện công việc, dịch vụ và thu phí: sinh hoạt phí, bồi dưỡng làm thêm giờ (kể cả làm nhanh), bảo hiểm y tế, tiền công theo hợp đồng (trừ chi phí tiền lương cho cán bộ, công chức đã hưởng lương từ ngân sách nhà nước theo chế độ quy định);

b. Chi phí phục vụ trực tiếp cho việc thực hiện công việc, dịch vụ và thu phí như: văn phòng phẩm, vật tư văn phòng, thông tin liên lạc, điện, nước, công tác phí (chi phí đi lại, tiền thuê chỗ ở, tiền lưu trú…) theo chế độ quản lý tài chính hiện hành áp dụng đối với các cơ quan đại diện Việt Nam ở nước ngoài;

c. Chi sửa chữa thường xuyên, sửa chữa lớn tài sản, máy móc, thiết bị phục vụ trực tiếp cho công việc, dịch vụ, thu phí; Khấu hao tài sản cố định để thực hiện công việc, dịch vụ, thu phí;

d. Chi mua sắm vật tư, nguyên liệu và các khoản chi khác liên quan trực tiếp đến việc thực hiện công việc, dịch vụ thu phí xác minh giấy tờ;

đ. Chi khen thưởng, phúc lợi trên nguyên tắc bình quân một năm, một người tối đa không quá 03 (ba) tháng lương hoặc sinh hoạt phí thực hiện nếu số thu năm nay cao hơn năm trước và bằng 02 tháng lương hoặc sinh hoạt phí thực tế thực hiện nếu số thu năm nay thấp hơn hoặc bằng năm trước, sau khi đảm bảo các chi phí quy định tại tiết a, b, c và d của điểm này.

Bộ Lao động Thương binh và Xã hội có trách nhiệm quản lý, sử dụng số tiền phí được để lại đúng mục đích, có chứng từ hợp pháp. Trường hợp có những khoản chi (như điện, nước…) được sử dụng cho cả hoạt động khác ngoài hoạt động thu phí thì chi phí này phải được phân bổ theo tỷ lệ tương ứng với công việc, dịch vụ, thu phí. Hàng năm phải quyết toán thu chi theo thực tế. Sau khi quyết toán đúng chế độ, số tiền phí xác minh giấy tờ chưa chi hết trong năm được phép chuyển sang năm sau để tiếp tục chi theo chế độ quy định.

IV. QUYẾT TOÁN THU, CHI PHÍ XÁC MINH GIẤY TỜ

1. Các Ban Quản lý lao động Việt Nam ở nước ngoài có trách nhiệm mở sổ sách kế toán để ghi chép, hạch toán số thu, chi phí xác minh giấy tờ theo quy định hiện hành về chế độ kế toán hành chính sự nghiệp.

2. Bộ Lao động Thương binh và Xã hội chịu trách nhiệm kiểm tra xác nhận quyết toán thu, chi phí xác minh giấy tờ của các Ban Quản lý lao động Việt Nam ở nước ngoài (Phụ lục số 2) và tổng hợp vào báo cáo quyết toán năm gửi Bộ Tài chính thẩm định (Phụ lục số 3 và Phụ lục số 4) và ra thông báo duyệt quyết toán cùng với quyết toán kinh phí các Ban quản lý lao động Việt Nam ở nước ngoài của Bộ Lao động Thương binh và Xã hội theo quy định tại Thông tư số 10/2004/TT-BTC ngày 19/02/2004 của Bộ Tài chính.

3. Bộ Lao động Thương binh và Xã hội chịu trách nhiệm phối hợp với Bộ Tài chính, tổ chức kiểm tra định kỳ các Ban quản lý lao động Việt Nam ở nước ngoài để đảm bảo thu, chi đúng chế độ quy định.

V- TỔ CHỨC THỰC HIỆN

1. Thông tư này có hiệu lực thi hành sau 15 ngày kể từ ngày đăng Công báo và bãi bỏ công văn số 7585 TC/TCĐN ngày 23 tháng 7 năm 2003 của Bộ Tài chính.

2. Bộ Lao động Thương binh và Xã hội hướng dẫn các Ban Quản lý lao động Việt Nam tại nước ngoài thực hiện thu, nộp và sử dụng phí xác minh giấy tờ theo quy định tại Thông tư này.

3. Các công ty, tổ chức và cá nhân thuộc đối tượng nộp phí xác minh giấy tờ và các cơ quan liên quan chịu trách nhiệm thi hành Thông tư này./.

|

Nơi nhận: |

KT. BỘ TRƯỞNG |

PHỤ LỤC 1

BIỂU MỨC THU PHÍ XÁC MINH GIẤY TỜ

(Ban hành kèm theo Thông tư số 37/2006/TT-BTC ngày

09/5/2006 của Bộ Tài chính)

|

Số TT |

DANH MỤC |

Mức thu |

|

1 |

2 |

3 |

|

1 |

Phí thẩm định hồ sơ lao động tại Đài Loan |

31 USD/hồ sơ |

|

2 |

Phí thẩm định hồ sơ lao động tại Malaysia |

26 USD/hồ sơ |

|

Ghi chú |

Tiền phí thẩm định không được hoàn trả lại nếu sau đó đương sự từ chối không nhận hồ sơ đã được hoàn tất. |

|

PHỤ LỤC 2

(Ban hành kèm theo Thông tư số 37/2006/TT-BTC ngày 09 tháng 5 năm 2006 của Bộ Tài chính)

|

BỘ

LAO ĐỘNG TB&XH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Hà Nội, ngày tháng năm 2006 |

THÔNG BÁO

THÔNG BÁO QUYẾT TOÁN THU, CHI PHÍ XÁC MINH GIẤY TỜ TẠI CÁC BAN QUẢN LÝ LAO ĐỘNG NGOÀI NƯỚC NĂM 200…

Số liệu tổng hợp:

|

Nội dung |

USD |

Tiền địa phương |

Tiền ĐP quy ra USD |

Tổng |

|

1 |

2 |

3 |

4 |

5 |

|

Số dư đầu kỳ |

|

|

|

|

|

Quỹ TGNSNNN |

|

|

|

|

|

Phần để lại cho Bộ Lao động TBXH, trong đó: |

|

|

|

|

|

Chi thanh toán cá nhân (hợp đồng) trực tiếp thực hiện thu phí; |

|

|

|

|

|

Chi VPP, vật tư văn phòng, điện, nước, công tác phí…; |

|

|

|

|

|

Chi trang thiết bị, tài sản và khấu hao TSCĐ; |

|

|

|

|

|

Chi phụ cấp và bồi dưỡng làm thêm giờ (kể cả làm gấp, làm nhanh); |

|

|

|

|

|

Quỹ phúc lợi, khen thưởng. |

|

|

|

|

|

Số thu trong kỳ |

|

|

|

|

|

Quỹ TGNSNN (70% tổng số thu phí XMGT) |

|

|

|

|

|

Phần (30% tổng số thu phí XMGT) Bộ Lao động TBXH được trích lại: |

|

|

|

|

|

Chi thanh toán cá nhân (hợp đồng) trực tiếp thực hiện thu phí; |

|

|

|

|

|

Chi VPP, vật tư văn phòng, điện, nước, công tác phí…; |

|

|

|

|

|

Chi trang thiết bị, tài sản và khấu hao TSCĐ; |

|

|

|

|

|

Chi phụ cấp và bồi dưỡng làm thêm giờ (kể cả làm gấp, làm nhanh); |

|

|

|

|

|

Quỹ phúc lợi, khen thưởng. |

|

|

|

|

|

Tổng số thu trong kỳ (1+2) |

|

|

|

|

|

Quỹ TGNSNN (70% tổng số thu phí XMGT) |

|

|

|

|

|

Phần (30% tổng số thu phí XMGT) Bộ Lao động TBXH được trích lại: |

|

|

|

|

|

Chi thanh toán cá nhân (hợp đồng) trực tiếp thực hiện thu phí; |

|

|

|

|

|

Chi VPP, vật tư văn phòng, điện, nước, công tác phí…; |

|

|

|

|

|

Chi trang thiết bị, tài sản và khấu hao TSCĐ; |

|

|

|

|

|

Chi phụ cấp và bồi dưỡng làm thêm giờ (kể cả làm gấp, làm nhanh); |

|

|

|

|

|

Quỹ phúc lợi, khen thưởng. |

|

|

|

|

|

Tổng số chi trong kỳ |

|

|

|

|

|

Quỹ TGNSNN (các lệnh của BTC) |

|

|

|

|

|

Phần (30% tổng số thu phí XMGT) Bộ Lao động TBXH được trích lại: |

|

|

|

|

|

Chi thanh toán cá nhân (hợp đồng) trực tiếp thực hiện thu phí; |

|

|

|

|

|

Chi VPP, vật tư văn phòng, điện, nước, công tác phí…; |

|

|

|

|

|

Chi trang thiết bị, tài sản và khấu hao TSCĐ; |

|

|

|

|

|

Chi phụ cấp và bồi dưỡng làm thêm giờ (kể cả làm gấp, làm nhanh); |

|

|

|

|

|

Quỹ phúc lợi, khen thưởng. |

|

|

|

|

|

Số dư cuối kỳ ngày 31/12 (3-4) |

|

|

|

|

|

Quỹ TGNSNN |

|

|

|

|

|

Phần (30% tổng số thu phí XMGT) Bộ Lao động TBXH được trích lại: |

|

|

|

|

|

Chi thanh toán cá nhân (hợp đồng) trực tiếp thực hiện thu phí; |

|

|

|

|

|

Chi VPP, vật tư văn phòng, điện, nước, công tác phí…; |

|

|

|

|

|

Chi trang thiết bị, tài sản và khấu hao TSCĐ; |

|

|

|

|

|

Chi phụ cấp và bồi dưỡng làm thêm giờ (kể cả làm gấp, làm nhanh); |

|

|

|

|

|

Quỹ phúc lợi, khen thưởng. |

|

|

|

|

Nhận xét:

|

Thẩm kế |

Trưởng phòng |

TL/

BỘ TRƯỞNG BỘ LĐTBXH |

PHỤ LỤC 3

(Ban hành kèm theo Thông tư số 37/2006/TT-BTC ngày 09 tháng 5 năm 2006 của Bộ

Tài chính)

|

BỘ

LAO ĐỘNG TB&XH |

BÁO CÁO TỔNG HỢP THU PHÍ XÁC MINH GIẤY TỜ NĂM …… |

||||||||||||||

|

|

|

||||||||||||||

|

Mã số |

Ban Quản lý lao động ngoài nước |

Loại ngoại tệ |

SỐ THU |

PHÂN PHỐI |

|||||||||||

|

Tiền địa phương |

Tỷ giá |

Quy ra đôla Mỹ |

Tiền đôla Mỹ |

Tổng cộng thu (USD) |

NSNN 70% |

Phần Bộ Lao động TBXH được trích (30%) |

|||||||||

|

Tổng số |

Thanh toán CB hợp đồng |

VPP, TTLL, điện, nước… |

Mua sắm, sửa chữa khấu hao TSCĐ |

Phụ cấp, làm thêm giờ |

Khen thưởng phúc lợi |

||||||||||

|

|

|

|

1 |

2 |

3 |

4 |

5=3+4 |

6=5x(70%) |

7=5-6 |

8 |

9 |

10 |

11 |

12 |

|

|

1 |

Malaysia |

Rigit |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

Đài Loan |

Đài tệ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

CỘNG: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

NGƯỜI LẬP BẢNG |

TRƯỞNG PHÒNG |

Hà

Nội, ngày tháng năm 200… |

Ghi chú: Phụ lục 3 để báo cáo Bộ Tài chính

PHỤ LỤC 4

(Ban hành kèm theo Thông tư số 37/2006/TT-BTC ngày

09/5/2006 của Bộ Tài chính)

QUYẾT TOÁN CHI TIẾT SỬ DỤNG 30% PHÍ XÁC MINH GIẤY TỜ ĐỂ LẠI CHO BỘ LAO ĐỘNG THƯƠNG BINH VÀ XÃ HỘI

Năm ………….

(Quy ra USD)

Đơn vị tính: USD

|

NỘI DUNG |

SỐ TIỀN |

|

I/ TỔNG SỐ THU ĐỂ LẠI (1+2): |

|

|

1- Số dư đầu kỳ (theo từng Quỹ, nếu có): |

|

|

,- Quỹ thanh toán cá nhân (hợp đồng) trực tiếp thực hiện thu phí; |

|

|

,- Quỹ VPP, vật tư văn phòng, điện, nước, công tác phí…; |

|

|

,- Quỹ trang thiết bị, tài sản và khấu hao TSCĐ; |

|

|

,- Quỹ phụ cấp và bồi dưỡng làm thêm giờ (kể cả làm gấp, làm nhanh); |

|

|

,- Quỹ phúc lợi, khen thưởng. |

|

|

2- Số 30% để lại ngành phân phối: |

|

|

,- Quỹ thanh toán cá nhân (hợp đồng) trực tiếp thực hiện thu phí; |

|

|

,- Quỹ VPP, vật tư văn phòng, điện, nước, công tác phí…; |

|

|

,- Quỹ trang thiết bị, tài sản và khấu hao TSCĐ; |

|

|

,- Quỹ phụ cấp và bồi dưỡng làm thêm giờ (kể cả làm gấp, làm nhanh); |

|

|

,- Quỹ phúc lợi, khen thưởng. |

|

|

II/ TỔNG SỐ CHI THỰC TẾ: |

|

|

,- Chi thanh toán cá nhân (hợp đồng) trực tiếp thực hiện thu phí; |

|

|

,- Chi VPP, vật tư văn phòng, điện, nước, công tác phí…; |

|

|

,- Chi trang thiết bị, tài sản và khấu hao TSCĐ; |

|

|

,- Chi phụ cấp và bồi dưỡng làm thêm giờ (kể cả làm gấp, làm nhanh); |

|

|

,- Quỹ phúc lợi, khen thưởng, điều hòa. |

|

|

III/ SỐ DƯ CHUYỂN NĂM SAU: |

|

|

,- Quỹ thanh toán cá nhân (hợp đồng) trực tiếp thực hiện thu phí; |

|

|

,- Quỹ VPP, vật tư văn phòng, điện, nước, công tác phí…; |

|

|

,- Quỹ trang thiết bị, tài sản và khấu hao TSCĐ; |

|

|

,- Quỹ phụ cấp và bồi dưỡng làm thêm giờ (kể cả làm gấp, làm nhanh); |

|

|

,- Quỹ phúc lợi, khen thưởng. |

|

Ghi chú: Phụ lục 4 để báo cáo Bộ Tài chính.

|

Ngày…….. tháng……. năm…… TL. BỘ TRƯỞNG BỘ LAO ĐỘNG THƯƠNG BINH VÀ XÃ HỘI VỤ TRƯỞNG VỤ

KHTC |

PHỤ LỤC 5

(Ban hành kèm theo Thông tư số 37/2006/TT-BTC ngày

09 tháng 5 năm 2006 của Bộ Tài chính)

|

BỘ

LAO ĐỘNG TB&XH Tại…………… (Đóng dấu Quốc huy của CQĐD) |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

BIÊN LAI THU PHÍ XÁC MINH GIẤY TỜ

(Liên 1: Lưu tại đơn vị thu)

|

|

Ký hiệu:…………. Số ………………. |

Tên đơn vị hoặc người nộp tiền:.................................................................................................

Địa chỉ:....................................................................................................................................

Lý do nộp:................................................................................................................................

Số tiền phải nộp (viết bằng số)...................................................................................................

(viết bằng chữ).........................................................................................................................

...............................................................................................................................................

Hình thức thanh toán................................................................................................................

...............................................................................................................................................

|

Người

thu tiền |

(Tp,

Tỉnh), ngày tháng năm 200… |

|

BỘ

LAO ĐỘNG TB&XH Tại…………… (Đóng dấu Quốc huy của CQĐD) |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

BIÊN LAI THU PHÍ XÁC MINH GIẤY TỜ

(Liên 2: Giao cho người nộp tiền)

|

|

Ký hiệu:…………. Số ………………. |

Tên đơn vị hoặc người nộp tiền:.................................................................................................

Địa chỉ:....................................................................................................................................

Lý do nộp:................................................................................................................................

Số tiền phải nộp (viết bằng số)...................................................................................................

(viết bằng chữ).........................................................................................................................

...............................................................................................................................................

Hình thức thanh toán................................................................................................................

...............................................................................................................................................

|

Người

thu tiền |

(Tp,

Tỉnh), ngày tháng năm 200… |

PHỤ LỤC 6

(Ban hành kèm theo Thông tư số 37/2006/TT-BTC ngày

09 tháng 5 năm 2006 của Bộ Tài chính)

|

BỘ

LAO ĐỘNG TB&XH Tại…………… (Đóng dấu Quốc huy của CQĐD) |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

BIÊN LAI THU PHÍ XÁC MINH GIẤY TỜ

(Liên 3: Lưu tại Bộ Lao động TB-XH)

|

|

Ký hiệu:…………. Số ………………. |

Tên đơn vị hoặc người nộp tiền:.................................................................................................

Địa chỉ:....................................................................................................................................

Lý do nộp:................................................................................................................................

Số tiền phải nộp (viết bằng số)...................................................................................................

(viết bằng chữ).........................................................................................................................

...............................................................................................................................................

Hình thức thanh toán................................................................................................................

...............................................................................................................................................

|

Người

thu tiền |

(Tp,

Tỉnh), ngày tháng năm 200… |