Nội dung toàn văn Thông tư 45/2009/TT-BTC hướng dẫn thuế giá trị gia tăng tài nguyên thu nhập doanh nghiệp cơ sở sản xuất thủy điện

|

BỘ TÀI CHÍNH |

CỘNG HOÀ XÃ HỘI CHỦ

NGHĨA VIỆT NAM |

|

Số: 45/2009/TT-BTC |

Hà Nội, ngày 11 tháng 3 năm 2009 |

THÔNG TƯ

HƯỚNG DẪN VỀ THUẾ GIÁ TRỊ GIA TĂNG, THUẾ TÀI NGUYÊN, THUẾ THU NHẬP DOANH NGHIỆP ĐỐI VỚI CÁC CƠ SỞ SẢN XUẤT THỦY ĐIỆN

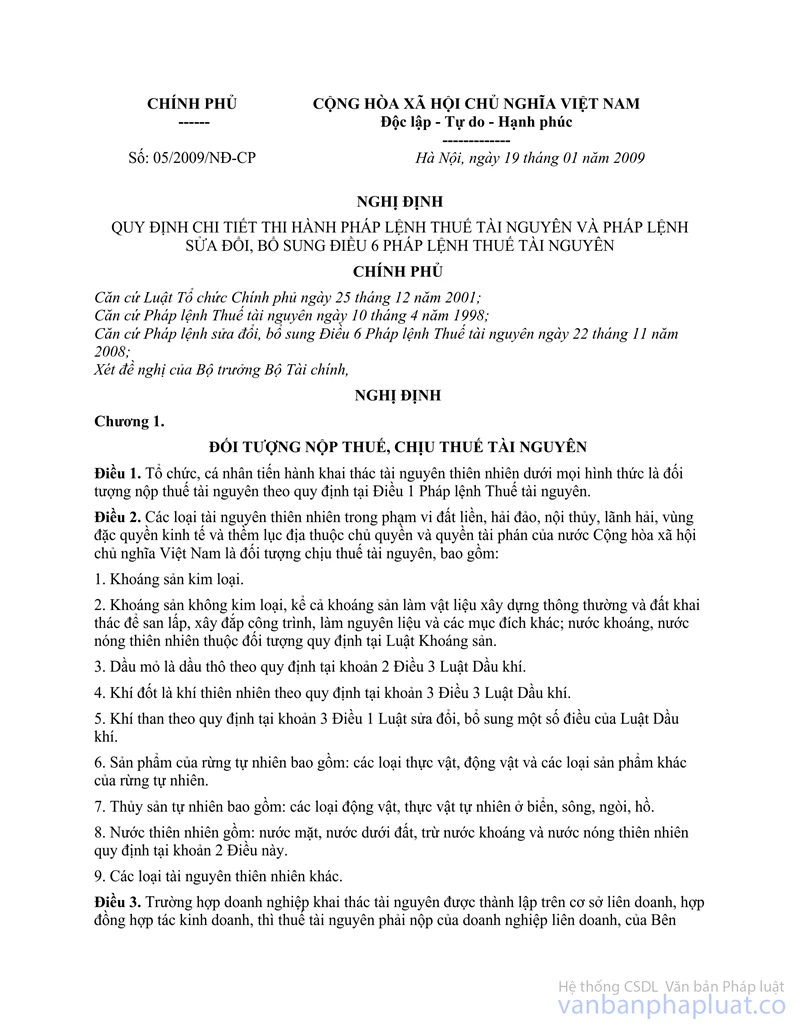

Căn cứ Luật Quản lý thuế số 78/2006/QH11 ngày

29/11/2006; Nghị định số 85/2007NĐ-CP ngày 25/5/2007 của Chính phủ quy định chi

tiết thi hành một số điều của Luật Quản lý thuế;

Căn cứ Luật Thuế giá trị gia tăng số 13/2008/QH12 ngày 03/6/2008, Nghị định số

123/2008/NĐ-CP ngày 08/12/2008 của Chính phủ quy định chi tiết và hướng dẫn thi

hành một số điều của Luật Thuế giá trị gia tăng;

Căn cứ Luật

thuế thu nhập doanh nghiệp số 14/2008/QH12 ngày 3/6/2008, Nghị định số 124/2008/NĐ-CP

ngày 11/12/2008 của Chính phủ quy định chi tiết thi hành một số điều của Luật

thuế thu nhập doanh nghiệp;

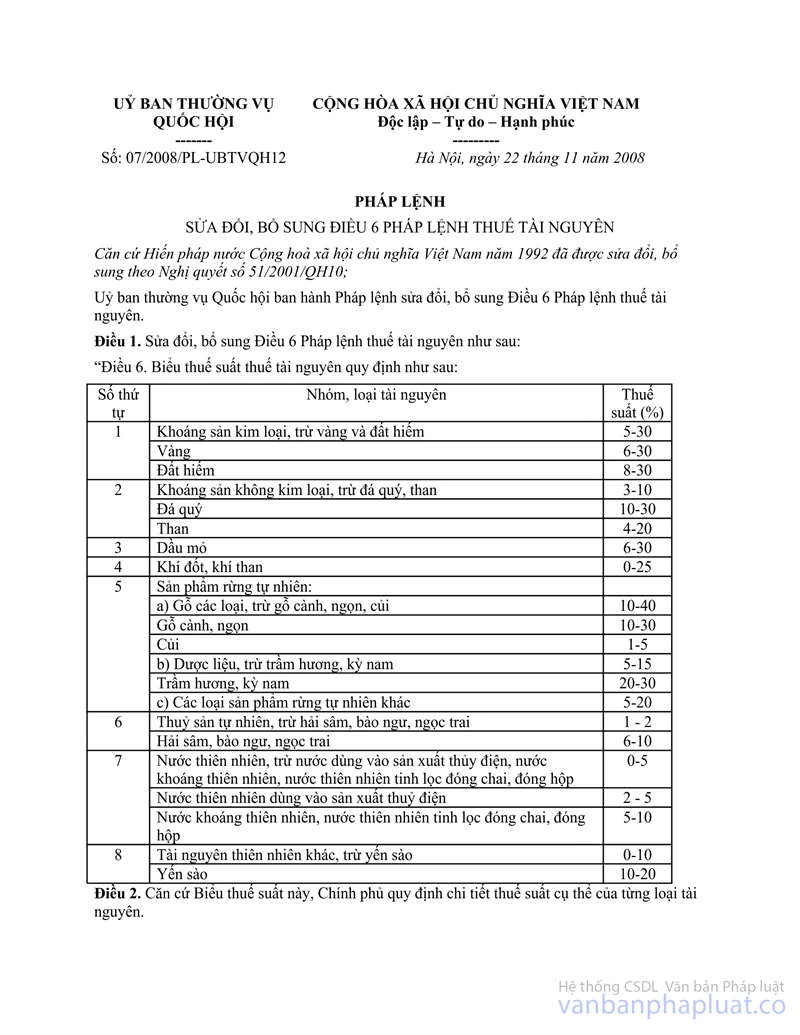

Căn

cứ Pháp lệnh Thuế tài nguyên (sửa đổi) ngày 16/04/1998, Pháp lệnh sửa đổi, bổ

sung Điều 6 Pháp lệnh Thuế tài nguyên; Nghị định 05/2009/NĐ-CP ngày 19/1/2009 quy

định chi tiết thi hành Pháp lệnh Thuế tài nguyên và Pháp lệnh sửa đổi, bổ sung Điều

6 Pháp lệnh Thuế tài nguyên.

Căn

cứ Nghị định số 118/2008/NĐ-CP ngày 27/11/2008 của Chính phủ quy định chức

năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Tài chính;

Bộ Tài chính hướng dẫn việc khai, nộp thuế giá trị gia tăng, thuế tài nguyên, thuế thu nhập doanh nghiệp đối với các cơ sở sản xuất thủy điện như sau:

Điều 1. Phạm vi áp dụng

Thông tư này hướng dẫn về thuế giá trị gia tăng (GTGT), thuế tài nguyên, thuế thu nhập doanh nghiệp (TNDN) đối với các cơ sở sản xuất thủy điện bao gồm các công ty thuộc và không thuộc Tập đoàn điện lực Việt Nam (sau đây gọi tắt là EVN) có sản xuất thủy điện.

Điều 2. Về thuế giá trị gia tăng

1. Xác định số thuế GTGT phải nộp

1.1. Các cơ sở sản xuất thủy điện xác định số thuế GTGT phải nộp theo phương pháp khấu trừ quy định tại Luật thuế giá trị gia tăng và các văn bản hướng dẫn thi hành.

1.2. Đối với công ty thủy điện hạch toán phụ thuộc EVN thực hiện xác định số thuế GTGT phải nộp của hoạt động sản xuất điện như sau:

|

Số thuế GTGT phải nộp của hoạt động sản xuất điện |

= |

Số thuế GTGT đầu ra |

- |

Số thuế GTGT đầu vào được khấu trừ |

Số thuế GTGT đầu ra được xác định bằng công thức sau:

|

Số thuế GTGT đầu ra |

= |

Sản lượng điện |

x |

Giá tính thuế |

x |

Thuế suất thuế GTGT (10%) |

Trong đó:

- Sản lượng điện là sản lượng điện giao nhận theo đồng hồ đo đếm điện có xác nhận giữa công ty thủy điện và công ty truyền tải điện hoặc công ty mua bán điện.

- Giá tính thuế: được tính bằng 60% giá bán điện thương phẩm bình quân năm trước chưa bao gồm thuế giá trị gia tăng. Trường hợp giá bán điện thương phẩm bình quân năm trước chưa xác định được thì tính theo giá tạm tính do EVN thông báo nhưng không thấp hơn giá bán điện thương phẩm bình quân của năm trước liền kề. Khi xác định được giá bán điện thương phẩm bình quân năm trước thì kê khai điều chỉnh chênh lệch vào kỳ kê khai của tháng đã có giá chính thức.

Việc xác định giá bán điện thương phẩm bình quân năm trước chậm nhất không quá ngày 31/3 của năm sau.

Ví dụ: Giá bán điện thương phẩm bình quân năm 2008 là 866 đ/kwh chưa có thuế GTGT thì giá tính thuế của năm 2009 (theo hướng dẫn nêu trên) là 519,6đ (= 866đ x 60%).

Số thuế GTGT đầu vào của hoạt động sản xuất điện được khấu trừ căn cứ hóa đơn GTGT hàng hoá, dịch vụ mua vào của Công ty thủy điện.

2. Kê khai, nộp thuế

2.1. Cơ sở sản xuất thủy điện nêu tại điểm 1.1 Khoản 1 Điều này thực hiện kê khai thuế GTGT tại địa phương nơi đóng trụ sở chính và nộp thuế GTGT cho kho bạc địa phương nơi có nhà máy sản xuất thủy điện (nơi có tuabin, đập thủy điện và những cơ sở vật chất chủ yếu của nhà máy điện). Trường hợp nhà máy sản xuất thủy điện (nơi có tuabin, đập thủy điện và những cơ sở vật chất chủ yếu của nhà máy điện) nằm chung trên địa bàn hai tỉnh thì số thuế GTGT do cơ sở sản xuất thủy điện nộp sẽ được phân chia theo tỷ lệ 50% cho mỗi tỉnh.

Cơ sở sản xuất thủy điện nộp hồ sơ khai thuế GTGT với cơ quan thuế địa phương nơi đăng ký kê khai thuế và sao gửi tờ khai thuế GTGT cho cơ quan thuế địa phương nơi có chung nhà máy thủy điện để theo dõi.

2.2. Đối với công ty thủy điện hạch toán phụ thuộc EVN: Công ty thực hiện kê khai thuế GTGT tại địa phương nơi đóng trụ sở theo mẫu Tờ khai thuế GTGT dùng cho các cơ sở hạch toán phụ thuộc EVN ban hành kèm theo Thông tư này đồng thời sao gửi tờ khai thuế GTGT cho cơ quan thuế địa phương nơi có chung nhà máy thủy điện (nếu có) và nộp thuế GTGT cho kho bạc địa phương nơi có nhà máy thủy điện. Trường hợp nhà máy sản xuất thủy điện (nơi có tuabin, đập thủy điện và những cơ sở vật chất chủ yếu của nhà máy điện) nằm chung trên địa bàn hai tỉnh thì số thuế GTGT do công ty thủy điện hạch toán phụ thuộc EVN nộp được phân chia theo tỷ lệ 50% cho mỗi tỉnh.

Số thuế GTGT đã nộp của các Công ty thủy điện hạch toán phụ thuộc EVN (căn cứ theo chứng từ nộp tiền) được xác định là số thuế GTGT đầu vào của EVN và EVN được kê khai khấu trừ theo quy định.

2.3. Thủ tục luân chuyển chứng từ

Cơ sở sản xuất thủy điện thực hiện nộp thuế GTGT vào ngân sách nhà nước theo quy định. Trường hợp cơ sở sản xuất thủy điện là công ty có nhà máy sản xuất thủy điện (nơi có tuabin, đập thủy điện và những cơ sở vật chất chủ yếu của nhà máy điện) nằm chung trên địa bàn các tỉnh thì cơ sở sản xuất thủy điện nộp thuế GTGT tại kho bạc nhà nước nơi đăng ký kê khai thuế (hoặc nơi đóng trụ sở Công ty) đồng thời nộp thuế GTGT cho kho bạc địa phương nơi được hưởng số thu về thuế GTGT. Các chứng từ nộp thuế được lập riêng cho từng kho bạc nhà nước, trên chứng từ nộp thuế phải ghi rõ tài khoản thu ngân sách nhà nước các địa phương nơi có nhà máy thủy điện hoặc nơi được hưởng.

2.4. Việc kê khai nộp thuế GTGT đối với một số trường hợp cụ thể:

2.4.1. Công ty thủy điện Hòa Bình (đơn vị hạch toán phụ thuộc EVN) có trụ sở Công ty và Nhà máy thủy điện Hòa Bình cùng nằm trên địa bàn tỉnh Hoà Bình thì Công ty thủy điện Hòa Bình thực hiện khai, nộp toàn bộ thuế GTGT tại tỉnh Hòa Bình.

2.4.2. Công ty thủy điện Trị An (đơn vị hạch toán phụ thuộc EVN) có trụ sở Công ty và Nhà máy thủy điện Trị An cùng trên địa bàn tỉnh Đồng Nai thì Công ty thủy điện Trị An thực hiện kê khai, nộp toàn bộ thuế GTGT tại tỉnh Đồng Nai.

2.4.3. Công ty thủy điện Yaly (đơn vị hạch toán phụ thuộc EVN), có trụ sở Công ty tại tỉnh Gia Lai nhưng có 3 Nhà máy thủy điện: Nhà máy thủy điện Yaly, Nhà máy thủy điện Sêsan 3; Nhà máy thủy điện Pleikrông.

Công ty thủy điện Yaly thực hiện kê khai thuế GTGT tại tỉnh Gia Lai, số thuế GTGT được phân chia như sau:

+ Số thuế GTGT của Nhà máy thủy điện Yaly, Nhà máy thủy điện Sêsan 3 do Công ty thủy điện Yaly nộp cho hai tỉnh Gia Lai và Kon Tum theo tỷ lệ 50% cho mỗi tỉnh.

+ Toàn bộ số thuế GTGT của Nhà máy thủy điện Pleikrông được Công ty thủy điện Yaly nộp cho tỉnh Kon Tum.

2.4.4. Công ty thủy điện Đại Ninh (đơn vị hạch toán phụ thuộc EVN) có trụ sở công ty tại tỉnh Lâm Đồng, có Nhà máy thủy điện Đại Ninh nằm trên địa bàn tỉnh Bình Thuận, đập thủy điện nằm trên địa bàn tỉnh Lâm Đồng thì Công ty thủy điện Đại Ninh thực hiện khai thuế GTGT tại tỉnh Lâm Đồng, số thuế GTGT của Nhà máy thủy điện Đại Ninh được nộp cho hai tỉnh Bình Thuận và Lâm Đồng theo tỷ lệ 50% cho mỗi tỉnh.

2.4.5. Công ty cổ phần đầu tư phát triển điện Sêsan 3A, đơn vị không thuộc EVN có trụ sở công ty tại tỉnh Gia Lai, có Nhà máy thủy điện Sêsan 3A nằm trên hai địa bàn tỉnh Gia Lai và Kon Tum thì Công ty cổ phần thủy điện Sêsan 3A thực hiện kê khai thuế GTGT tại tỉnh Gia Lai và số thuế GTGT của Nhà máy thủy điện SêSan 3A được Công ty cổ phần đầu tư phát triển điện Sêsan 3A nộp cho hai tỉnh Gia Lai và Kon Tum theo tỷ lệ 50% cho mỗi tỉnh.

Điều 3. Về thuế tài nguyên

1. Cơ sở sản xuất thủy điện thực hiện kê khai, nộp thuế tài nguyên đối với nước thiên nhiên dùng để sản xuất thủy điện căn cứ sản lượng điện xuất tuyến trong kỳ kê khai, giá tính thuế tài nguyên, thuế suất thuế tài nguyên.

Số thuế tài nguyên phải nộp trong kỳ nộp thuế được xác định như sau:

|

Thuế tài nguyên phải nộp trong kỳ |

= |

Sản lượng điện xuất tuyến trong kỳ kê khai |

x |

Giá tính thuế tài nguyên |

x |

Thuế suất |

Trong đó:

- Sản lượng điện xuất tuyến trong kỳ kê khai là sản lượng điện giao nhận theo đồng hồ đo đếm điện có xác nhận giữa Công ty thủy điện và Công ty truyền tải điện hoặc Công ty mua bán điện.

- Giá tính thuế tài nguyên đối với nước thiên nhiên dùng sản xuất thủy điện là giá bán điện thương phẩm bình quân.

Giá bán điện thương phẩm bình quân để tính thuế tài nguyên đối với các cơ sở sản xuất thủy điện do Bộ Tài chính công bố trong tháng 01 hàng năm.

- Thuế suất thuế tài nguyên nước thiên nhiên dùng sản xuất thuỷ điện là 2% theo quy định tại Nghị định số 05/2009/NĐ-CP ngày 19/01/2009 của Chính phủ.

2. Kê khai, nộp thuế

2.1. Cơ sở sản xuất thủy điện thực hiện khai, nộp thuế tài nguyên tại địa phương nơi đăng ký kê khai nộp thuế theo mẫu Tờ khai thuế tài nguyên dùng cho các cơ sở sản xuất thủy điện ban hành kèm theo Thông tư này.

Trường hợp thuế tài nguyên của cơ sở sản xuất thủy điện được phân chia cho các địa phương khác nhau thì cơ sở sản xuất thủy điện nộp hồ sơ khai thuế tài nguyên cho cơ quan thuế địa phương nơi đăng ký kê khai thuế (hoặc nơi đóng trụ sở) và sao gửi hồ sơ khai thuế tài nguyên cho cơ quan thuế địa phương nơi được hưởng nguồn thu thuế tài nguyên.

2.2. Thủ tục luân chuyển chứng từ nộp thuế tài nguyên giữa Kho bạc và cơ quan thuế được thực hiện theo hướng dẫn tại điểm 2.3 Điều 2 Thông tư này.

3. Việc kê khai, nộp thuế tài nguyên đối với một số trường hợp cụ thể như sau:

3.1. Công ty Thuỷ điện Hoà Bình (đơn vị hạch toán phụ thuộc EVN): Số thuế tài nguyên do Công ty thủy điện Hòa Bình nộp được phân chia cho 02 tỉnh Hoà Bình và Sơn La theo tỷ lệ 50% cho mỗi tỉnh.

3.2. Công ty thủy điện Trị An (đơn vị hạch toán phụ thuộc EVN): thực hiện khai, nộp thuế tài nguyên tại tỉnh Đồng Nai.

3.3. Công ty thủy điện Yaly (đơn vị hạch toán phụ thuộc EVN) thực hiện nộp thuế tài nguyên cho các nhà máy thủy điện như sau:

- Số thuế tài nguyên của Nhà máy thủy điện Yaly được nộp cho tỉnh Kon Tum theo tỷ lệ 70% và tỉnh Gia Lai theo tỷ lệ 30%.

- Số thuế tài nguyên của Nhà máy thủy điện Sêsan 3 được nộp cho hai tỉnh Gia Lai và Kon Tum theo tỷ lệ 50% mỗi tỉnh;

- Toàn bộ số thuế tài nguyên của Nhà máy thủy điện Pleikrông nộp cho tỉnh Kon Tum.

3.4. Công ty thủy điện Đại Ninh (đơn vị hạch toán phụ thuộc EVN): thực hiện nộp thuế tài nguyên của Nhà máy thủy điện Đại Ninh tại tỉnh Lâm Đồng.

3.5. Công ty cổ phần đầu tư phát triển điện Sêsan 3A, đơn vị không thuộc EVN có trụ sở công ty tại tỉnh Gia Lai: Số thuế tài nguyên do Công ty cổ phần thủy điện Sêsan 3A nộp cho hai tỉnh Gia Lai và Kon Tum theo tỷ lệ 50% cho mỗi tỉnh.

3.6. Công ty Thuỷ điện Đa Nhim - Hàm Thuận - Đa Mi có trụ sở Công ty đóng trên địa bàn tỉnh Lâm Đồng, có 02 Nhà máy thủy điện:

- Nhà máy thủy điện Hàm Thuận - Đa Mi: Số thuế tài nguyên do Công ty thủy điện Đa Nhim - Hàm Thuận - Đa Mi được nộp cho 02 tỉnh Lâm Đồng và Bình Thuận theo tỷ lệ 50% cho mỗi tỉnh.

- Nhà máy thủy điện Đa Nhim: Công ty thuỷ điện điện Đa Nhim - Hàm Thuận - Đa Mi khai và nộp 100% số thuế tài nguyên cho tỉnh Lâm Đồng.

Điều 4. Về thuế thu nhập doanh nghiệp

1. Nguyên tắc xác định

Công ty thuỷ điện hạch toán độc lập nộp thuế thu nhập doanh nghiệp tại nơi có trụ sở chính. Công ty thuỷ điện hạch toán độc lập có các cơ sở sản xuất thuỷ điện hạch toán phụ thuộc hoạt động tại địa bàn tỉnh, thành phố trực thuộc trung ương khác với địa bàn nơi Công ty thuỷ điện đóng trụ sở chính; các cơ sở sản xuất thủy điện hạch toán phụ thuộc Công ty mẹ ở Tập đoàn Điện lực Việt Nam (bao gồm các công ty thuỷ điện hạch toán phụ thuộc và các nhà máy thuỷ điện phụ thuộc) có trụ sở tại các tỉnh, thành phố trực thuộc trung ương khác với trụ sở chính của Văn phòng EVN thì số thuế thu nhập doanh nghiệp được tính nộp ở nơi có trụ sở chính và nơi có các cơ sở sản xuất thủy điện hạch toán phụ thuộc.

2. Xác định số thuế và thủ tục kê khai, nộp thuế

2.1. Số thuế thu nhập doanh nghiệp tính nộp ở tỉnh, thành phố trực thuộc Trung ương nơi có các đơn vị thuỷ điện hạch toán phụ thuộc được xác định bằng số thuế thu nhập doanh nghiệp phải nộp trong kỳ nhân (x) tỷ lệ chi phí của các cơ sở sản xuất thuỷ điện hạch toán phụ thuộc với tổng chi phí của doanh nghiệp.

Công ty thuỷ điện hạch toán độc lập, Công ty mẹ ở Tập đoàn Điện lực Việt Nam tự xác định tỷ lệ chi phí của trụ sở chính và các cơ sở sản xuất thủy điện hạch toán phụ thuộc căn cứ theo số liệu quyết toán thuế thu nhập doanh nghiệp năm 2008 và tỷ lệ này được sử dụng ổn định từ năm 2009 trở đi. Trường hợp các đơn vị đang hoạt động có thành lập thêm hoặc thu hẹp các cơ sở sản xuất thuỷ điện hạch toán phụ thuộc ở các địa phương thì phải tự xác định lại tỷ lệ chi phí đối với trường hợp thay đổi này và sử dụng cho các kỳ kê khai thuế tiếp theo.

2.2. Công ty thuỷ điện hạch toán độc lập, Công ty mẹ ở Tập đoàn Điện lực Việt Nam có trách nhiệm khai thuế thu nhập doanh nghiệp đối với số thuế thu nhập phát sinh tại trụ sở chính và tại đơn vị hạch toán phụ thuộc theo mẫu biểu thuế TNDN tính nộp của doanh nghiệp có đơn vị thuỷ điện hạch toán phụ thuộc. Căn cứ vào số thuế thu nhập doanh nghiệp tính nộp theo quý, tỷ lệ chi phí của các đơn vị hạch toán phụ thuộc, Công ty thuỷ điện hạch toán độc lập, Công ty mẹ ở Tập đoàn Điện lực Việt Nam xác định số thuế thu nhập doanh nghiệp tạm nộp hàng quý tại trụ sở chính và tại các đơn vị hạch toán phụ thuộc.

3. Thủ tục luân chuyển chứng từ giữa Kho bạc và cơ quan Thuế

Công ty thuỷ điện hạch toán độc lập, Công ty mẹ ở Tập đoàn điện lực Việt Nam nộp thuế thu nhập doanh nghiệp phát sinh ở nơi đóng trụ sở chính cho Kho bạc Nhà nước đồng cấp với cơ quan thuế nơi doanh nghiệp đăng ký kê khai thuế đồng thời nộp thay số thuế phải nộp của các cơ sở sản xuất thuỷ điện phụ thuộc tại các địa phương. Các chứng từ nộp thuế được lập riêng cho từng kho bạc nhà nước, trên chứng từ nộp thuế phải ghi rõ tài khoản thu ngân sách nhà nước các địa phương nơi có nhà máy thủy điện hoặc nơi được hưởng.

4. Quyết toán thuế

Công ty thuỷ điện hạch toán độc lập, Công ty mẹ Tập đoàn điện lực Việt Nam khai quyết toán thuế thu nhập doanh nghiệp tại nơi có trụ sở chính, số thuế thu nhập doanh nghiệp còn phải nộp được xác định bằng số thuế thu nhập doanh nghiệp phải nộp theo quyết toán trừ đi số đã tạm nộp tại nơi có trụ sở chính và tạm nộp tại nơi có các đơn vị phụ thuộc. Số thuế thu nhập doanh nghiệp còn phải nộp (thừa hoặc thiếu) được quyết toán và nộp hoặc hoàn tại nơi có trụ sở chính.

Trường hợp khi kiểm tra quyết toán thuế thu nhập doanh nghiệp có phát sinh chênh lệch (thừa hoặc thiếu) thì số thuế thu nhập doanh nghiệp (thừa hoặc thiếu) phải nộp tại nơi có trụ sở chính, không phải phân bổ lại cho các nơi có cơ sở sản xuất hạch toán phụ thuộc.

Điều 5. Tổ chức thực hiện

1. Thông tư này có hiệu lực sau 45 ngày kể từ ngày ký và áp dụng cho việc khai thuế GTGT, TNDN, thuế tài nguyên như sau:

- Đối với thuế GTGT, thuế tài nguyên: áp dụng từ kỳ khai thuế tháng 1 năm 2009. Trường hợp các cơ sở sản xuất thủy điện đã khai thuế GTGT, thuế tài nguyên của kỳ khai thuế tháng 1/2009 khác với hướng dẫn tại Thông tư này thì cơ sở sản xuất thủy điện thực hiện kê khai điều chỉnh lại theo hướng dẫn tại Thông tư này và không bị phạt kê khai chậm nộp.

- Đối với thuế TNDN: áp dụng từ kỳ khai thuế TNDN quý I/năm 2009 trở đi.

2. Trong quá trình thực hiện, nếu có khó khăn, vướng mắc, đề nghị các đơn vị, tổ chức phản ánh kịp thời về Bộ Tài chính để được giải quyết kịp thời./.

|

Nơi nhận: |

KT. BỘ TRƯỞNG |

|

FILE ĐƯỢC ĐÍNH KÈM THEO VĂN BẢN

|