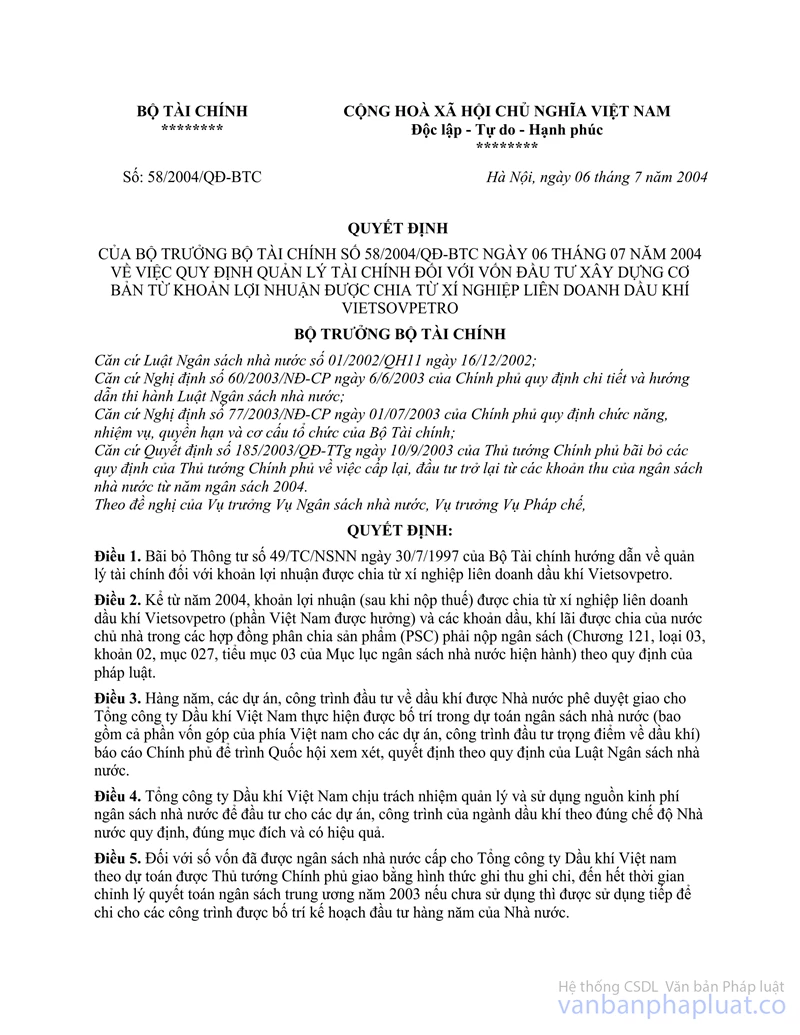

Thông tư 49/1997/TC-NSNN quản lý tài chính khoản lợi nhuận chia từ xí nghiệp liên doanh dầu khí Vietsovpetro đã được thay thế bởi Quyết định 58/2004/QĐ-BTC quản lý tài chính vốn đầu tư xây dựng cơ bản từ khoản lợi nhuận được chia từ xí nghiệp liên doanh dầu khí Vietsovpetro và được áp dụng kể từ ngày 01/08/2004.

Nội dung toàn văn Thông tư 49/1997/TC-NSNN quản lý tài chính khoản lợi nhuận chia từ xí nghiệp liên doanh dầu khí Vietsovpetro

|

BỘ TÀI CHÍNH |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 49/1997/TC-NSNN |

Hà Nội, ngày 30 tháng 7 năm 1997 |

THÔNG TƯ

CỦA BỘ TÀI CHÍNH SỐ 49/1997/TC-NSNN NGÀY 30 THÁNG 7 NĂM 1997 HƯỚNG DẪN VỀ QUẢN LÝ TÀI CHÍNH ĐỐI VỚI KHOẢN LỢI NHUẬN ĐƯỢC CHIA TỪ XÍ NGHIỆP LIÊN DOANH DẦU KHÍ VIETSOVPETRO

Căn cứ Công văn số 1938/KTTH ngày 22 tháng 4 năm 1997 của Thủ tướng Chính phủ về việc quản lý và sử dụng lợi nhuận được chia từ xí nghiệp liên doanh dầu khí Vietsovpetro.

Bộ Tài chính hướng dẫn việc sử dụng khoản lợi nhuận được chia từ xí nghiệp liên doanh dầu khí, như sau:

I. NHỮNG QUY ĐỊNH CHUNG

1. Khoản lợi nhuận (sau khi nộp thuế) được chia từ xí nghiệp liên doanh dầu khí Vietsovpetro được Chính phủ cho phép Tổng công ty Dầu khí Việt Nam giữ lại theo tỷ lệ do Thủ tướng Chính phủ quyết định để đầu tư phát triển ngành Dầu khí. Phần lợi nhuận này chỉ sử dụng để đầu tư phát triển cho các dự án được cấp có thẩm quyền phê duyệt.

2. Các dự án đầu tư xây dựng cơ bản từ nguồn nói trên phải thực hiện theo đúng quy định của Điều lệ quản lý đầu tư và xây dựng hiện hành của Nhà nước. Các dự án đầu tư phát triển khác thực hiện theo những quy định hiện hành liên quan của Nhà nước.

3. Bộ Tài chính căn cứ số lợi nhuận thực tế Tổng công ty Dầu khí Việt Nam được giữ lại; làm thủ tục ghi thu, ghi chi ngân sách Nhà nước.

4. Tổng công ty Dầu khí Việt Nam chịu trách nhiệm quản lý và sử dụng đúng chế độ Nhà nước quy định, đúng mục đích, có hiệu quả phân lợi nhuận Tổng công ty Dầu khí Việt Nam được giữ lại từ liên doanh dầu khí Vietsovpetro để đầu tư phát triển ngành Dầu khí.

II. NHỮNG QUY ĐỊNH CỤ THỂ

1. Hàng năm, Tổng công ty Dầu khí Việt Nam căn cứ vào kế hoạch, khả năng khai thác, tiêu thụ, dự kiến số lợi nhuận được giữa lại theo tỷ lệ do Thủ tướng Chính phủ quyết định, bố trí vốn cụ thể theo từng dự án trình cấp có thẩm quyền quyết định và đăng ký với Bộ Kế hoạch và Đầu tư, Bộ Tài chính. Trên cơ sở đó lập dự toán thu, chi ngân sách hàng năm báo cáo các cơ quan nhà nước theo quy định.

2. Các dự án đầu tư được lập dự toán trên cơ sở nguồn vốn cho phép gồm: phần lợi nhuận được giữ lại từ xí nghiệp liên doanh dầu khí Vietsovpetro theo tỷ lệ do Chính phủ quyết định và các nguồn vốn khác theo chế độ quy định.

3. Toàn bộ phần lợi nhuận được giữ lại phải chuyển vào một tài khoản riêng tại Kho bạc Nhà nước nơi giao dịch do Tổng công ty Dầu khí Việt Nam làm chủ tài khoản.

4. Tổng công ty Dầu khí có trách nhiệm gửi cho Bộ Tài chính dự toán được duyệt của từng dự án để có căn cứ theo dõi, kiểm tra tình hình thực hiện khối lượng xây dựng cơ bản của các dự án.

5. Trong vòng 4 ngày (ngày làm việc), kể từ khi nhận được tiền thanh toán của từng lô dầu. Tổng công ty Dầu khí có trách nhiệm nộp Ngân sách Nhà nước số lợi nhuận được chia vào NSNN (theo tỷ lệ phải nộp) cùng với các khoản thuế phải nộp NSNN; và chuyển số lợi nhuận được để lại (theo tỷ lệ được để lại) vào tài khoản riêng mở tại Kho bạc Nhà nước nơi giao dịch nêu trên.

6. Năm ngày đầu của mỗi tháng, căn cứ chứng từ chuyển tiền vào tài khoản riêng của Tổng công ty dầu khí tại Kho bạc về khoản lợi nhuận được giữ lại đầu tư phát triển đối với các dự án được duyệt: Tổng công ty có trách nhiệm lập hồ sơ có xác nhận của cơ quan Kho bạc, báo cáo Bộ Tài chính để làm thủ tục ghi thu, ghi chi ngân sách nhà nước đối với phần lợi nhuận được giữ lại của tháng trước.

7. Cơ quan Kho bạc Nhà nước có trách nhiệm kiểm tra việc chi từ tài khoản của Tổng công ty Dầu khí mở tại kho bạc đảm bảo chi đúng dự án, công trình được duyệt. Cơ quan đầu tư phát triển có trách nhiệm kiểm tra tình hình thực hiện khối lượng xây dựng cơ bản của các dự án theo quy định hiện hành.

8. Tổng công ty Dầu khí Việt Nam định kỳ hàng tháng báo cáo tình hình thực hiện; tổ chức công tác hạch toán kế toán và quyết toán với Bộ Tài chính đối với khoản lợi nhuận được giữ lại đầu tư từ liên doanh dầu khí Vietsovpetro theo quy định hiện hành.

III. ĐIỀU KHOẢN THI HÀNH

Thông tư này có hiệu lực từ năm Ngân sách 1997.

Trong quá trình thực hiện có gì vướng mắc đề nghị phản ánh về Bộ Tài chính để kịp thời bổ sung cho phù hợp.

|

|

Phạm Văn Trọng (Đã Ký) |