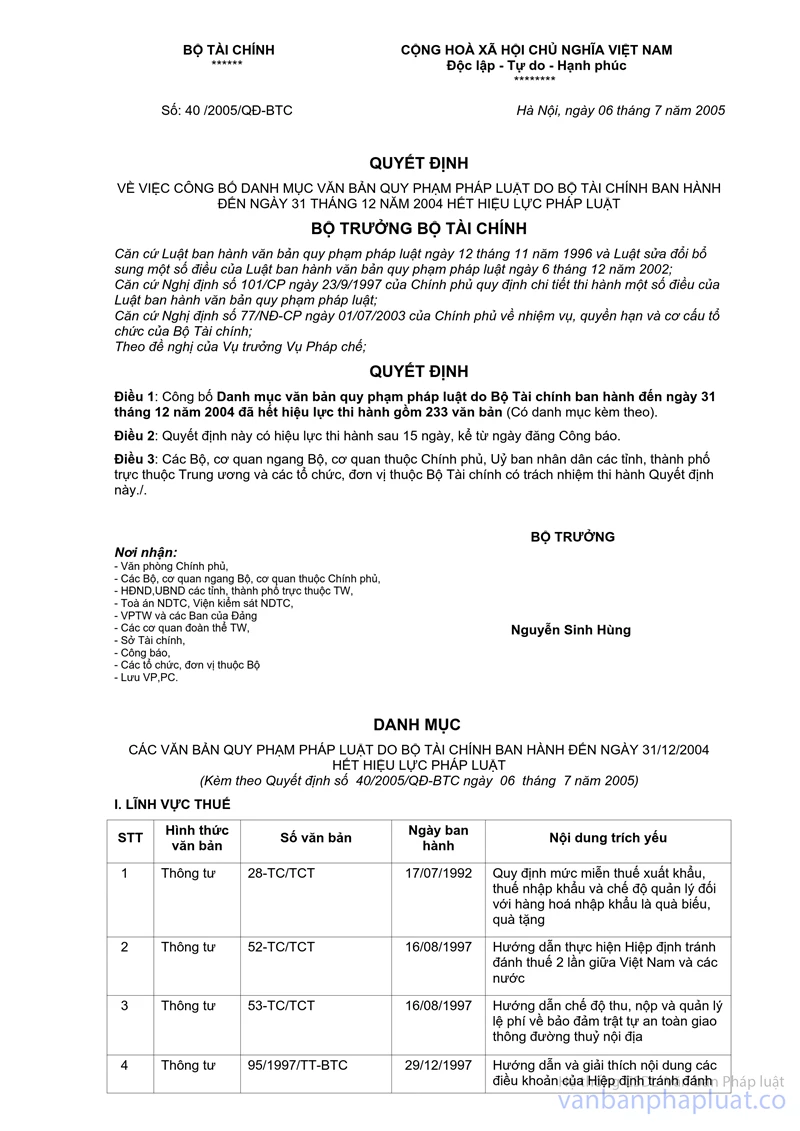

Thông tư 52-TC/TCT hướng dẫn Hiệp định tránh đánh tránh đánh thuế hai lần giữa Việt Nam và các nước đã được thay thế bởi Thông tư 133/2004/TT-BTC hướng dẫn Hiệp định tránh đánh thuế hai lần thuế đánh vào thu nhập tài sản Việt Nam các nước hiệu lực thi hành Việt Nam và được áp dụng kể từ ngày 01/02/2005.

Nội dung toàn văn Thông tư 52-TC/TCT hướng dẫn Hiệp định tránh đánh tránh đánh thuế hai lần giữa Việt Nam và các nước

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 52-TC/TCT |

Hà Nội, ngày 16 tháng 8 năm 1997 |

THÔNG TƯ

CỦA BỘ TÀI CHÍNH SỐ 52-TC/TCT NGÀY 16 THÁNG 8 NĂM 1997 HƯỚNG DẪN THỰC HIỆN HIỆP ĐỊNH TRÁNH ĐÁNH THUẾ HAI LẦN GIỮA VIỆT NAM VÀ CÁC NƯỚC

Căn cứ các văn bản pháp luật

hiện hành về thuế lợi tức, thuế thu nhập doanh nghiệp, thuế thu nhập đối với

người có thu nhập cao và thuế đối với đầu tư nước ngoài tại Việt Nam;

Để thi hành các Hiệp định tránh đánh thuế hai lần giữa Việt Nam với các nước

có hiệu lực thi hành tại Việt Nam;

Bộ Tài chính hướng dẫn việc thực hiện một số quy định của các Hiệp định

tránh đánh thuế hai lần nói trên (dưới đây được gọi là Hiệp định) như sau:

I. PHẠM VI ÁP DỤNG CỦA HIỆP ĐỊNH

1. Đối tượng nộp thuế thuộc diện điều chỉnh của Hiệp định:

Hiệp định tránh đánh thuế hai lần áp dụng đối với các đối tượng cư trú của Việt Nam và của nước ký Hiệp định với Việt Nam gồm: các cá nhân, công ty và bất kỳ tổ chức nào là đối tượng chịu thuế của Việt Nam cũng như của nước ký kết Hiệp định với Việt Nam đối với toàn bộ các khoản thu nhập hay tài sản của đối tượng đó căn cứ vào các tiêu thức nhà ở, nơi cư trú, thời gian cư trú, trụ sở điều hành, trụ sở đăng ký, địa điểm thành lập tổ chức kinh doanh hay căn cứ vào bất kỳ tiêu thức nào khác có tính chất tương tự.

Tổng cục thuế hướng dẫn cụ thể các căn cứ xác định đối tượng nộp thuế theo quy định nêu trên.

2. Phạm vi lãnh thổ:

Hiệp định chỉ được áp dụng trong phạm vi lãnh thổ, lãnh hải, vùng đặc quyền kinh tế thuộc chủ quyền quốc gia của Việt Nam và của các nước ký kết Hiệp định với Việt Nam.

3. Các loại thuế thuộc diện điều chỉnh của Hiệp định:

3.1. Hiệp định chỉ áp dụng đối với các loại thuế đánh trên lợi tức hoặc thu nhập do Việt Nam và các nước ký kết ban hành hiện hành hoặc trong tương lai.

Tại Việt Nam, các loại thuế thuộc phạm vi áp dụng của Hiệp định gồm:

a. Thuế lợi tức theo Luật Thuế lợi tức, Luật Thuế thu nhập doanh nghiệp, Luật Khuyến khích Đầu tư trong nước, Luật Đầu tư nước ngoài tại Việt Nam và Luật Dầu khí;

b. Thuế thu nhập đối với người có thu nhập cao;

c. Thuế chuyển lợi nhuận ra nước ngoài theo Luật Đầu tư nước ngoài tại Việt Nam;

d. Thuế thu nhập từ tiền bản quyền;

e. Thuế lợi tức đối với các hãng tàu biển nước ngoài hoạt động tại Việt Nam;

f. Thuế lợi tức đối với các nhà thầu nước ngoài hoạt động tại Việt Nam không theo các hình thức quy định tại Luật Đầu tư nước ngoài tại Việt Nam;

g. Thuế chuyển nhượng vốn;

h. Các loại thuế lợi tức, thuế thu nhập khác hoặc tương tự như các loại thuế nêu từ điểm (a) đến (g) trên đây được ban hành tại Việt Nam sau này (nếu có).

3.2. Ngoài các loại thuế đánh vào lợi tức hoặc thu nhập nói trên, trong một số Hiệp định tránh đánh thuế hai lần Việt Nam đã ký với các nước còn áp dụng đối với cả các loại thuế đánh vào tài sản. Trường hợp phát sinh việc đánh thuế hai lần giữa Việt Nam và một nước ký kết đối với tài sản, Bộ Tài chính sẽ có hướng dẫn cụ thể.

3.3. Các loại thuế khác như thuế doanh thu, thuế giá trị gia tăng, thuế tiêu thụ đặc biệt, thuế xuất khẩu, thuế nhập khẩu không thuộc phạm vi áp dụng của Hiệp định.

4. Căn cứ tính thuế, thuế suất, quy định về miễn thuế, giảm thuế theo Hiệp định cho các đối tượng cư trú của Việt Nam và các nước ký kết hiệp định với Việt Nam được xác định theo các Điều khoản quy định cụ thể tại từng Hiệp định.

Tổng cục thuế hướng dẫn cụ thể việc thực hiện các quy định này.

II. TỔ CHỨC THỰC HIỆN HIỆP ĐỊNH:

Để các quy định tại Hiệp định tránh đánh thuế hai lần Việt Nam đã ký với các nước được thực hiện đúng và đầy đủ, Bộ Tài chính quy định và hướng dẫn về tổ chức thực hiện như sau:

1. Nhiệm vụ và quyền hạn của Tổng cục thuế trong việc thực hiện Hiệp định:

Theo quy dịnh tại Hiệp định, các nước đều phải cử đại diện của mình (gọi là Nhà chức trách có thẩm quyền) để xử lý các công việc liên quan đến việc thực hiện Hiệp định. Đối với Việt Nam, Chính phủ đã giao cho Bộ trưởng Bộ Tài chính làm Nhà chức trách có thẩm quyền của Việt Nam. Để thực hiện các quy định của Hiệp định, Bộ trưởng Bộ Tài chính uỷ quyền cho Tổng cục trưởng Tổng cục thuế thực hiện các công việc sau:

a. Ban hành văn bản thông báo hiệu lực thi hành hoặc chấm dứt hiệu lực của từng Hiệp định thuế sau khi có ý kiến chấp thuận của Bộ trưởng Bộ Tài chính và thông báo của Bộ Ngoại giao Việt Nam;

b. Nghiên cứu soạn thảo các văn bản giải thích, hướng dẫn thực hiện các quy định của Hiệp định;

c. Tổ chức chỉ đạo và hướng dẫn, kiểm tra các Cục thuế và các tổ chức được uỷ nhiệm thu trong việc thực hiện Hiệp định;

d. Nghiên cứu và đàm phán với nhà chức trách có thẩm quyền về Hiệp định của nước ký Hiệp định với Việt Nam về các tranh chấp, khiếu nại trong quá trình thực hiện Hiệp định đòi hỏi phải giải quyết bằng thoả thuận song phương theo quy định của Hiệp định;

e. Trao đổi thông tin với cơ quan thuế nước ngoài theo quy định của Hiệp định;

g. Xác nhận các chứng từ đã nộp thuế ở Việt Nam cho các tổ chức, cá nhân nước ngoài (nếu có yêu cầu) để các đối tượng đó được pháp khấu trừ thuế ở nước ngoài;

h. Cấp giấy xác nhận đối tượng cư trú của Việt Nam theo yêu cầu của các tổ chức, cá nhân.

2. Thủ tục thoái trả tiền thuế theo Hiệp định:

Trường hợp một đối tượng đã nộp thuế vào ngân sách theo quy định của Luật thuế Việt Nam, nhưng theo các quy định tại Hiệp định, đối tượng đó lại không phải nộp thuế hoặc nộp quá số tiền thuế phải nộp tại Việt Nam, thì đối tượng đó có quyền làm đơn yêu cầu hoặc uỷ quyền cho một đại diện hợp pháp thay mặt đối tượng đó yêu cầu Bộ Tài chính thoái trả số tiền thuế đã nộp. Trong trường hợp này, Bộ Tài chính hướng dẫn thủ tục và hồ sơ xét thoái trả tiền thuế như sau:

2.1. Đối tượng phải gửi đến Tổng Cục thuế (Bộ Tài chính) bộ hồ sơ xét thoái trả tiền thuế bao gồm:

a. Đơn xin thoái trả tiền thuế (nêu rõ nội dung khoản thuế xin thoái trả, số tài khoản và ngân hàng giao dịch của đối tượng được hưởng thoái thuế...);

b. Giấy chứng nhận cư trú của nước cư trú do cơ quan thuế cấp;

c. Bản sao công chứng đăng ký kinh doanh trong trường hợp là tổ chức hoặc bản sao hộ chiếu trong trường hợp là cá nhân;

d. Bản gốc chứng từ nộp thuế;

e. Hợp đồng uỷ quyền có chứng nhận của Công chứng Nhà nước hoặc chứng thực của Uỷ ban nhân dân cấp có thẩm quyền, trong trường hợp đối tượng uỷ quyền;

g. Các chứng từ, tài liệu khác làm căn cứ để thoái trả tiền thuế do cơ quan thuế quy định.

2.2. Tổng Cục thuế kiểm tra hồ sơ xin thoái trả tiền thuế theo Hiệp định, trình Bộ Tài chính ra quyết định thoái thuế.

2.3. Căn cứ Quyết định của Bộ Tài chính về việc thoái trả tiền thuế cho đối tượng nộp thuế, Vụ Ngân sách Nhà nước làm thủ tục thoái trả tiền thuế. Trường hợp phải thoái trả tiền thuế bằng đồng tiền nước ngoài hay phải chuyển tiền thuế thoái trả vào tài khoản tại nước ngoài theo yêu cầu của đối tượng nộp thuế, Vụ Ngân sách Nhà nước sẽ làm thủ tục thanh toán theo chế độ hiện hành về chi ngân sách Nhà nước bằng ngoại tệ.

2.4. Trong thời hạn 60 ngày kể từ ngày nhận đủ hồ sơ xin thoái trả tiền thuế, Bộ Tài chính sẽ hoàn thành thủ tục thoái trả tiền thuế hoặc có văn bản trả lời.

3. Giải quyết khiếu nại:

Theo quy định của Hiệp định, trường hợp một đối tượng cư trú của Việt Nam thấy rằng việc nộp thuế của mình không phù hợp với những quy định của Hiệp định thì đối tượng đó có thể khiếu nại lên các cơ quan có thẩm quyền để được giải quyết. Bộ Tài chính hướng dẫn trình tự khiếu nại và giải quyết khiếu nại như sau:

3.1. Đối tượng đó có thể khiếu nại theo trình tự được quy định trong pháp luật Việt Nam cũng như quy định của Luật thuế của Việt Nam về giải quyết khiếu nại.

3.2. Đối tượng đó có thể khiếu nại trực tiếp lên Tổng Cục thuế (Bộ Tài chính) mà không theo các trình tự giải quyết khiếu nại đã nêu ở điểm 3.1 trên.

Việc khiếu nại này được giải quyết theo thời gian quy định ở Điều khoản "Thủ tục thoả thuận song phương" của các Hiệp định.

3.3. Tổng cục thuế Việt Nam thay mặt Bộ Tài chính xem xét và giải quyết các khiếu nại. Trong trường hợp cần thiết, Tổng cục Thuế Việt Nam sẽ đàm phán với nhà chức trách có thẩm quyền về Hiệp định của nước ký kết Hiệp định với Việt Nam để giải quyết khiếu nại bằng một thoả thuận song phương.

3.4. Tổng cục Thuế Việt Nam chịu trách nhiệm phối hợp với các Nhà chức trách có thẩm quyền về Hiệp định của các Nước đã ký Hiệp định với Việt Nam để giải quyết các khiếu nại về thuế của các đối tượng cư trú của những nước đó phù hợp với quy định của Hiệp định.

4. Điều khoản thi hành:

Thông tư này có hiệu lực kể từ ngày các Hiệp định bắt đầu có hiệu lực thi hành.

|

|

Vũ Mộng Giao (Đã Ký) |