Thông tư 61/2010/TT-BTC hướng dẫn miễn thuế nhập khẩu máy thu trực canh đã được thay thế bởi Thông tư 04/2019/TT-BTC bãi bỏ Thông tư lĩnh vực thuế xuất nhập khẩu và được áp dụng kể từ ngày 04/03/2019.

Nội dung toàn văn Thông tư 61/2010/TT-BTC hướng dẫn miễn thuế nhập khẩu máy thu trực canh

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

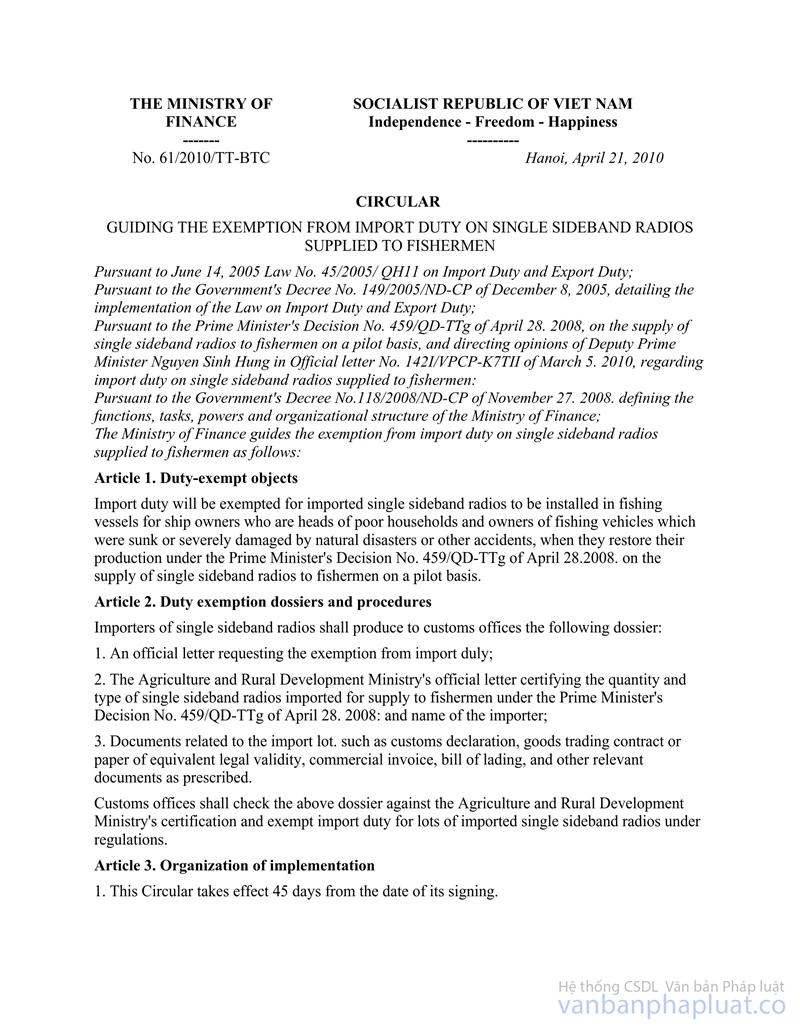

Số: 61/2010/TT-BTC |

Hà Nội, ngày 21 tháng 4 năm 2010 |

THÔNG TƯ

HƯỚNG DẪN MIỄN THUẾ NHẬP KHẨU ĐỐI VỚI MÁY THU TRỰC CANH CẤP CHO NGƯ DÂN

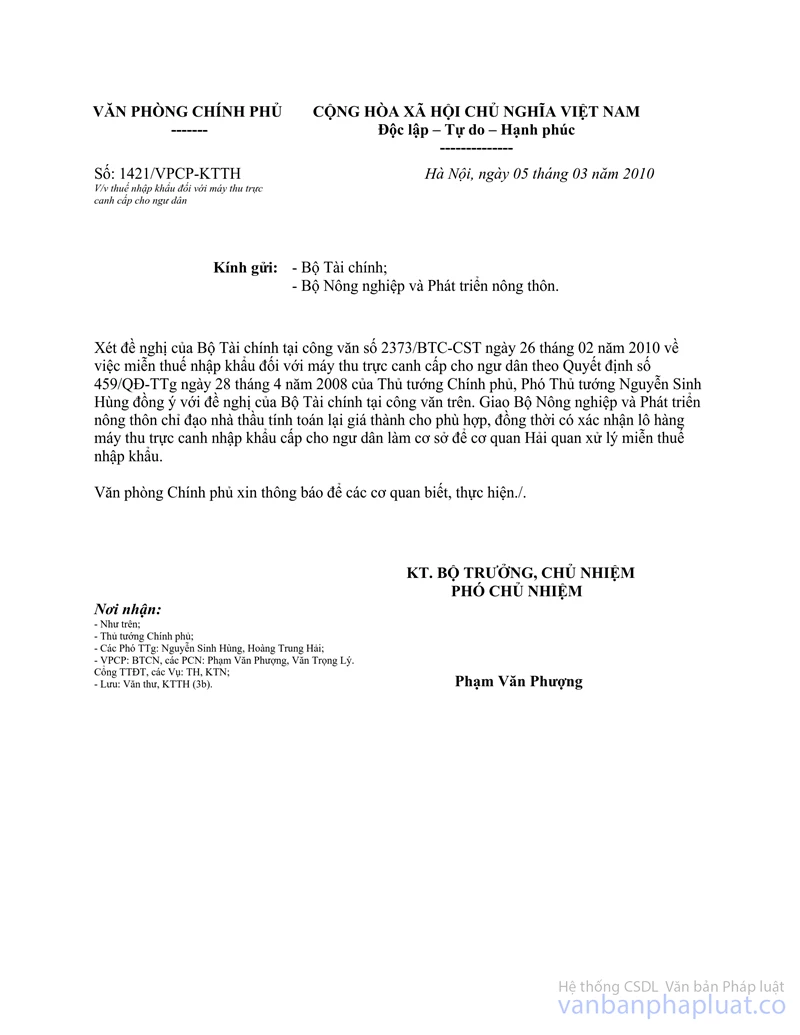

Căn cứ Luật thuế xuất khẩu,

thuế nhập khẩu số 45/2005/QH11 ngày 14/6/2005;

Căn cứ Nghị định số 149/2005/NĐ-CP ngày 08/12/2005 của Chính phủ quy định chi

tiết thi hành Luật thuế xuất khẩu, thuế nhập khẩu;

Căn cứ Quyết định số 459/QĐ-TTg ngày 28/4/2008 của Thủ tướng Chính phủ về “thí điểm

trang bị máy thu trực canh cho ngư dân” và ý kiến chỉ đạo của Phó Thủ tướng

Nguyễn Sinh Hùng tại công văn số 1421/VPCP-KTTH ngày 5/3/2010 về việc thuế nhập

khẩu đối với máy thu trực canh cấp cho ngư dân;

Căn cứ Nghị định số 118/2008/NĐ-CP ngày 27/11/2008 của Chính phủ quy định chức

năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Tài chính;

Bộ Tài chính hướng dẫn việc miễn thuế nhập khẩu đối với máy thu trực canh cấp

cho ngư dân như sau:

Điều 1. Đối tượng miễn thuế

Miễn thuế nhập khẩu đối với máy thu trực canh (thu sóng đơn biên, gọi tắt là SBB) nhập khẩu để lắp trên tàu cá cho các chủ tàu cá là chủ hộ nghèo và các chủ tàu cá có tàu chìm, hư hỏng nặng do thiên tai hoặc bị tai nạn khác, khi khôi phục sản xuất theo qui định tại Quyết định số 459/QĐ-TTg ngày 28/4/2008 của Thủ tướng Chính phủ về “thí điểm trang bị máy thu trực canh cho ngư dân”.

Điều 2. Hồ sơ, thủ tục miễn thuế

Các đơn vị khi nhập khẩu máy thu trực canh phải xuất trình cho cơ quan Hải quan các hồ sơ sau:

1. Công văn đề nghị miễn thuế nhập khẩu của đơn vị nhập khẩu;

2. Công văn xác nhận của Bộ Nông nghiệp và Phát triển Nông thôn trong đó nêu rõ số lượng, chủng loại máy thu trực canh nhập khẩu để cấp cho ngư dân theo Quyết định số 459/QĐ-TTg ngày 28/4/2009 của Thủ tướng Chính phủ; tên đơn vị nhập khẩu;

3. Các chứng từ liên quan đến lô hàng nhập khẩu như: Tờ khai hải quan, Hợp đồng mua bán hàng hoá hoặc các giấy tờ có giá trị pháp lý tương đương hợp đồng, Hoá đơn thương mại, Vận tải đơn, các chứng từ khác có liên quan theo qui định.

Căn cứ hồ sơ nêu trên, cơ quan Hải quan kiểm tra đối chiếu với xác nhận của Bộ Nông nghiệp và Phát triển Nông thôn xử lý miễn thuế nhập khẩu cho các lô hàng máy trực canh nhập khẩu theo qui định.

Điều 3. Tổ chức thực hiện

1. Thông tư này có hiệu lực thi hành sau 45 ngày kể từ ngày ký.

2. Đối với những lô hàng máy thu trực canh đã nhập khẩu để cấp cho ngư dân theo Quyết định số 459/QĐ-TTg của Thủ tướng Chính phủ trước ngày Thông tư này có hiệu lực thi hành thì Bộ Nông nghiệp và Phát triển Nông thôn bổ sung công văn xác nhận, trong đó nêu rõ: số lượng máy thu trực canh đã nhập khẩu để cấp cho ngư dân theo Quyết định số 459/QĐ-TTg ngày 28/4/2009 của Thủ tướng Chính phủ; tên đơn vị nhập khẩu; Công văn đề nghị hoàn (miễn) thuế nhập khẩu. Trên cơ sở đó, cơ quan Hải quan đối chiếu, kiểm tra xử lý miễn thuế nhập khẩu hoặc hoàn lại số thuế nhập khẩu nếu đã nộp.

3. Các lô hàng máy thu trực canh được miễn thuế nhập khẩu nếu sử dụng không đúng qui định tại Quyết định số 459/QĐ-TTg của Thủ tướng Chính phủ sẽ bị truy thu toàn bộ số thuế nhập khẩu được miễn và xử phạt theo qui định./.

|

Nơi nhận: |

KT.

BỘ TRƯỞNG |