Thông tư 67/1997/TT-BTC bán hàng miễn thuế đối tượng hướng dẫn bán hàng miễn thuế Nghị định 131-HĐBT đã được thay thế bởi Thông tư 172/1998/TT-BTC Luật thuế xuất nhập khẩu hướng dẫn Nghị định 54/CP 94/1998/NĐ-CP và được áp dụng kể từ ngày 01/01/1999.

Nội dung toàn văn Thông tư 67/1997/TT-BTC bán hàng miễn thuế đối tượng hướng dẫn bán hàng miễn thuế Nghị định 131-HĐBT

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 67/TC-TCT |

Hà Nội, ngày 30 tháng 10 năm 1992 |

THÔNG TƯ

SỐ 67/TC-TCT NGÀY 30-10-1992 CỦA BỘ TÀI CHÍNH HƯỚNG DẪN VIỆC BÁN HÀNG MIỄN THUẾ CHO CÁC ĐỐI TƯỢNG THEO NGHỊ ĐỊNH 131-HĐBT NGÀY 27-8-1997 CỦA HỘI ĐỒNG BỘ TRƯỞNG

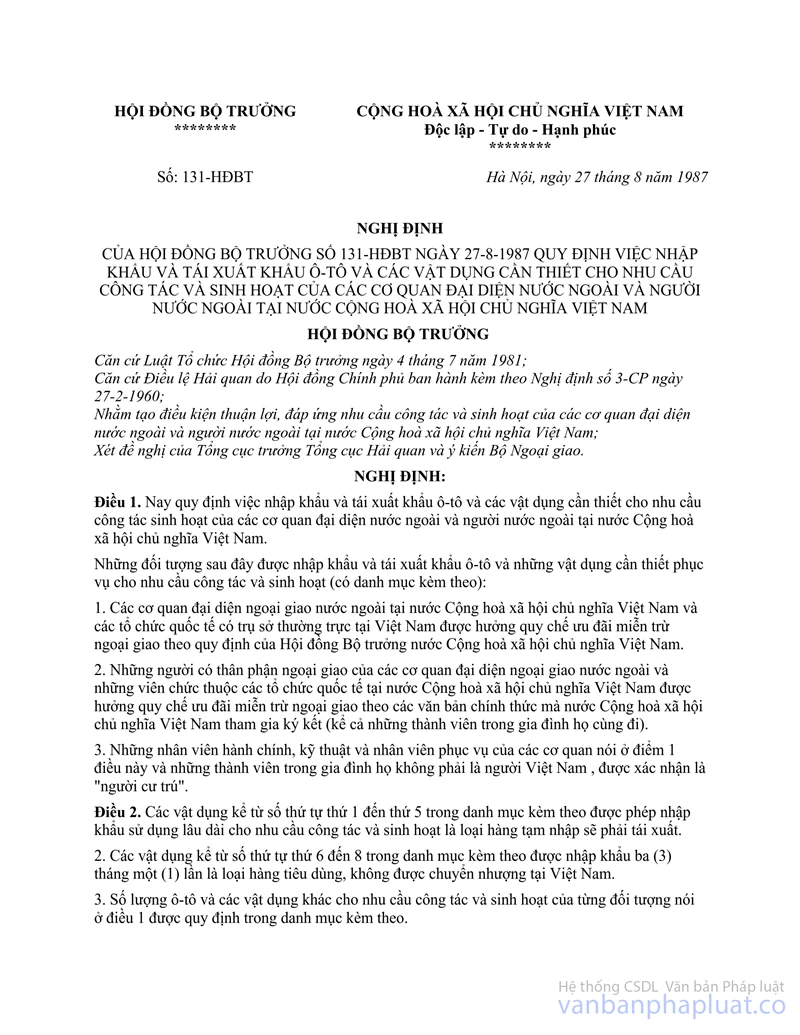

Thực hiện chỉ thị của Chủ tịch Hội đồng Bộ trưởng (nay là Thủ tướng Chính phủ) tại Công văn số 1433/PPLT ngày 16-4-1992 của Văn phòng Hội đồng Bộ trưởng; sau khi thống nhất ý kiến với Uỷ ban nhân dân thành phố Hà Nội, Bộ Thương mại và du lịch, Tổng cục Hải quan và Bộ Ngoại giao; Bộ Tài chính hướng dẫn việc miễn thuế nhập khẩu cho các đơn vị nhập khẩu hàng hoá để phục vụ cho các đối tượng được hưởng tiêu chuẩn miễn thuế quy định tại Nghị định 131/HĐB T ngày 27-8-1997 của Hội đồng Bộ trưởng như sau:

I- NHỮNG QUY ĐỊNH CHUNG

1- Đối tượng mua hàng và mặt hàng miễn thuế

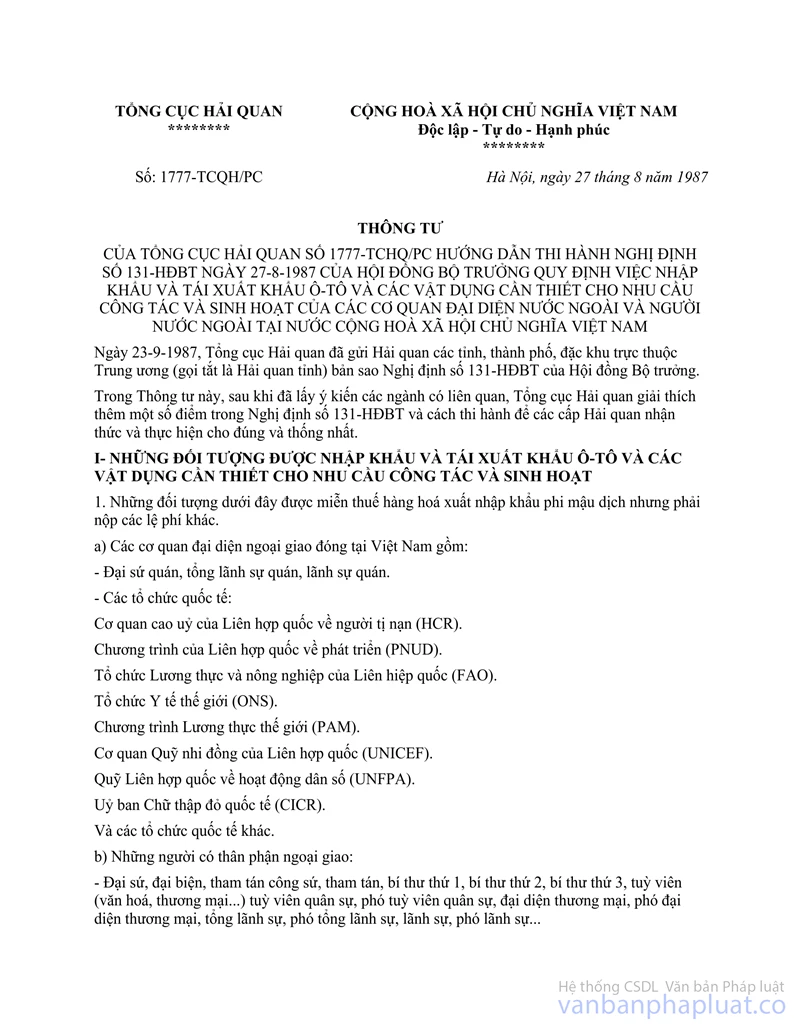

- Đối tượng được mua hàng miễn thuế nhập khẩu là các đối tượng được quy định tại Điều 1 Nghị định số 131/HĐB T và điểm 1, 2 mục 1 Thông tư số 1777-TCHQ/PC ngày 23-9-1987 của Tổng cục Hải quan (danh mục cụ thể theo Biểu số 1 kèm theo công văn này).

- Các thành viên hành chính kỹ thuận, nhân viên phục vụ và gia đình họchỉ được mua hàng miễn thuế nhập khẩu trong thời gian 12 tháng đầu kể từ khi đến nhận nhiệm vụ tại Việt Nam. Riêng mặt hàng ôtô thì các nhân viên hành chính kỹ thuật nhân viên phục vụ gia đình họ không được mua với giá miễn thuế nhập khẩu.

2. Mặt hàng

- Các mặt hàng và định mức mua hàng miễn thuế của các đối tượng nêu ở điểm 1 trên đây thì căn cứ vào danh mục hàng hoá kèm theo Nghị định số 131/HĐB T (trừ mặt hàng thuốc lá). Tổng cục Hải quan có trách nhiệm hướng dẫn và xác nhận tiêu chuẩn mua hàng miễn thuế cho từng đối tượng.

Trước mắt chỉ được bán 7 mặt hàng (trừ thuốc lá) theo Nghị định số 131/HĐB T. Trường hợp muốn bán tăng thêm các mặt hàng khác thì cửa hàng bán miễn thuế báo cáo về Bộ Tài chính để xem xét giải quyết sau.

3. Đơn vị bán hàng

- Đơn vị bán hàng phải là các đơn vị có kinh nghiệm bán hàng thu ngoại tệ, có đầy đủ các cơ sở vật chất kỹ thuật và phải được quyền kinh doanh xuất nhập khẩu trực tiếp, không dây dưa nợ đọng thuế.

- Các địa phương được phép mở cửa hàng miễn thuế cho các đối tượng ngoại giao phải được sự đồng ý của Chủ tịch Hội đồng Bộ trưởng (nay là Thủ tướng Chính phủ) và do Uỷ ban nhân dân tỉnh, thành phố chỉ định doanh nghiệp cụ thể được phép mở cửa hàng.

- Các đơn vị bán hàng miễn thuế cho đối tượng ngoại giao được Bộ Thương mại cấp giấy phép kinh doanh và chịu sự quản lý về mặt nghiệp vụ của Bộ Thương mại.

- Đơn vị bán hàng miễn thuế và các đối tượng mua bán miễn thuế phải thực hiện đúng quy chế hiện hành về quản lý ngoại tệ của Hội đồng Bộ trưởng (nay là Chính phủ) và hướng dẫn của Ngân hàng Nhà nước Việt Nam.

II- THỦ TỤC MUA HÀNG, XÉT TẠM MIỄN VÀ QUYẾT TOÁN SỐ THUẾ ĐÃ ĐƯỢC MIỄN

1- Thủ tục mua hàng.

a) Các đối tượng nêu ở điểm 1 công văn này lập bản đăng ký sổ mua hàng gửi Bộ Ngoại giao kiểm tra xác nhận.

Mẫu sổ sẽ do Bộ Tài chính in và cấp phát cho Bộ Ngoại giao. Sổ này dùng cho việc mua hàng tại các đơn vị bán hàng miễn thuế và dùng cho các đối tượng kê khai với Hải quan khi tự nhập khẩu lấy. Sau khi Bộ Ngoại giao kiểm tra xác nhận thì chuyển sổ cho Tổng cục Hải quan kiểm tra thanh khoản các mặt hàng đã nhập và xác nhận tiêu chuẩn mua hàng vào từng sổ mua hàng (mỗi sổ có 2 bản) và Tổng cục Hải quan giữ 1 bản và 1 bản gửi cho Bộ Ngoại giao để trả cho đối tượng mua hàng và thu hồi sổ khi đối tượng kết thúc nhiệm kỳ công tác tại Việt Nam.

b) Sau khi đã được cơ quan Hải quan kiểm tra xác nhận tiêu chuẩn mua hàng, các đơn vị bán hàng phải gửi bảng kê danh sách đặt hàng cho Bộ Tài chính (Tổng cục thuế) để làm cơ sở xem xét tạm miễn thuế nhập khẩu cho các đơn vị.

c) Khi mua hàng các đối tượng phải xuất trình.

- Sổ mua hàng miễn thuế đã có xác nhận của cơ quan Hải quan kèm theo công hàm hay giấy giới thiệu của cơ quan nếu mua hàng cho cơ quan.

- Sổ mua hàng đã có xác nhận của cơ quan Hải quan kèm theo hộ chiếu hay chứng minh thư do Vụ lễ tân cấp, nếu mua hàng cho cá nhân.

Sau khi bán hàng đơn vị bán hàng phải nhận lại công hàm, giấy giới thiệu mua hàng và công hàm có sự phê duyệt của Hải quan đối với các mặt hàng ngoài danh mục của Nghị định số 131/HĐBT.

2. Thủ tục xét tạm miễn thuế.

Mỗi lần nhập khẩu hàng hoá để phục vụ cho đối tượng 131/HĐBT trong vòng 10 ngày làm việc kể từ khi Hải quan tiếp nhận tờ khai, các đơn vị phải gửi về Bộ Tài chính các hồ sơ sau:

- Công văn xin tạm miễn thuế nhập khẩu của đơn vị bán hàng trình bày rõ nhu cầu phục vụ và cam kết bán hàng đúng đối tượng.

- Giấy phép nhập khẩu chuyển do Bộ Thương mại và du lịch cấp có ghi rõ hàng nhập phục vụ cho đối tượng 131/HĐBT.

- Tờ khai nhập khẩu hàng mậu dịch đã tính thuế nhập khẩu do cơ quan Hải quan cấp.

- Hồ sơ uỷ thác nhập khẩu (trường hợp các đơn vị uỷ thác nhập khẩu).

Sau khi đã có đầy đủ hồ sơ nêu trên trong vòng 10 ngày làm việc, Bộ Tài chính có trách nhiệm xem xét và ra quyết định tạm miễn thuế nhập khẩu cho các đơn vị.

Mức xét tạm miễn thuế cho từng lô hàng không quá 3 lần số nhu cầu của khách hàng (số sổ) và đã được cơ quan Hải quan xác nhận đủ tiêu chuẩn miễn thuế. Khi xét tạm miễn thuế của lô hàng sau các đơn vị phải có đủ số sổ cần thiết để bán hết số hàng đã nhập của lô hàng trước.

Thời gian tạm miễn thuế trong vòng 6 tháng kể từ ngày Bộ Tài chính tạm miễn thuế nhập khẩu, các đơn vị phải quyết toán đầy đủ các lô hàng với Bộ Tài chính. Quá thời hạn trên các đơn vị chưa quyết toán lô hàng thì Bộ Tài chính thông báo với Hải quan thu đủ số thuế nhập khẩu đã được tạm miễn và phạt chậm nộp theo Luật định (nếu quá hạn nộp thuế).

3- Quyết toán số thuế chính thức được miễn.

Sau khi bán hết lô hàng hay chậm nhất 10 ngày của thời hạn tạm miễn thuế đối với từng lô hàng các đơn vị phải báo cáo quyết toán từng lô hàng với Bộ Tài chính trên cơ sở đó Bộ Tài chính sẽ kiểm tra quyết toán và ra quyết định miễn thuế chính thức cho từng lô hàng. Hết thời hạn 6 tháng kể từ ngày tạm miễn, đơn vị vẫn quyết toán với Bộ Tài chính dù lô hàng chưa tiêu thụ hết. Sau khi quyết toán, Bộ Tài chính sẽ quyết định miễn thuế chính thức cho số hàng đã được tiêu thụ, số còn lại đơn vị được tiếp tục bán hàng và phải báo cáo quyết toán với Bộ Tài chính trong 6 tháng tiếp theo.

Nếu đơn vị được Bộ Thương mại cho phép hàng nhập cho các đối tượng 131/HĐB T chuyển sang bán cho các đối tượng khác thì sau 2 ngày kể từ ngày được phép chuyển đối tượng đơn vị bán hàng phải kê khai với cơ quan Hải quan (nơi làm thủ tục nhập khẩu lô hàng) và nộp thuế theo thông báo của cơ quan Hải quan. Mọi trường hợp bán sai đối tượng và không đủ thủ tục quy định tại công văn này của các đơn vị phải nộp đủ thuế nhập khẩu và bị phạt chậm nộp theo quy định (nếu quá hạn nộp thuế).

4. Hoạt động bán hàng miễn thuế nhập khẩu cho đối tượng 131/HĐB T được coi là hoạt động xuất khẩu và thực hiện nghĩa vụ thuế doanh thu và các khoản thuế trong nước như đối với đơn vị kinh doanh xuất khẩu.

III- ĐIỀU KHOẢN THI HÀNH

Thông tư này có hiệu lực thi hành từ ngày 1 tháng 11 năm 1992. Trong quá trình thực hiện, nếu có vướng mắc, các đơn vị phản ánh về Bộ Tài chính nghiên cứu giải quyết.

|

|

Phan Văn Dĩnh (Đã Ký) |

DANH MỤC

CÁC ĐỐI TƯỢNG 131

a) Các cơ quan đại diện ngoại giao đóng tại Việt Nam:

- Các Đại sứ quán, Tổng lãnh sự quán, lãnh sự quán

- Các tổ chức quốc tế thuộc Liên hợp quốc như: HCR, UNDP, FAO, UNICEF, WHO, PAM, UNFPA, UNIDO, UNEP, UNSCO,...

- Các tổ chức quốc tế, các tổ chức Chính phủ và phi Chính phủ được Chính phủ Việt Nam cho phép đặt trụ sở tại Việt Nam và được hưởng quy chế ưu đãi về thuế.

b) Những người có thân phận ngoại giao:

- Đại sứ, đại diện, tham tán công sứ, tham tán Bí thư thứ 1, bí thư thứ 2, bí thư thứ 3, các tuỳ viên (quân sự, thương mại, văn hoá, khoa học kỹ thuât...) phó tuỳ viên quân sự, đại diện thương mại, phó đại diện thương mại, tổng lãnh sự, phó tổng lãnh sự, lãnh sự, phó lãnh sự.

Đại diện và phó đại diện của các tổ chức nói ở điểm (a) trên.

- Thành viên trong gia đình là người quốc tịch nước ngoài cùng sống với những người nêu tại điểm (b) này.

c) Nhân viên hành chính kỹ thuật và nhân viên, phục vụ người nước ngoài của các cơ quan và tổ chức nêu ở điểm a gồm thư ký, bác sỹ, nhân viên điện đài, lái xe, tạp vụ... và thành viên gia đình là người nước ngoài cùng sống với họ.

MẪU BÌA SỐ

|

SỔ ĐỊNH MỨC HÀNG HOÁ MIỄN THUẾ NHẬP KHẨU BỘ TÀI CHÍNH |

- Mẫu sổ cho cá nhân thì mầu xanh

- Mẫu sổ cho cơ quan ngoại giao mầu đỏ.

MẪU SỔ CHO CÁ NHÂN

- Họ và tên

- Chức vụ

- Số hộ chiếu (hay chứng minh thư do Vụ lễ tân Bộ Ngoại giao cấp)

- Số thành viên trong gia đình cùng sống

-

-

-

-

-

-

- Ngày đến nhận nhiệm vụ tại Việt Nam.

Hà

Nội, ngày tháng năm 199

Người khai ký tên

Xác nhận của Bộ Ngoại giao

MẪU SỔ CHO CƠ QUAN, TỔ CHỨC QUỐC TẾ

- Tên cơ quan, tổ chức quốc tế

- Địa chỉ

- Số lượng cán bộ thuộc biên chế cơ quan

+ Người nước ngoài

+ Người Việt Nam

Hà Nội, ngày tháng năm 199

Người

đứng đầu

tên cơ quan, tổ chức

(Ký tên, đóng dấu)

Xác nhận của Bộ Ngoại giao

I-

HÀNG TRONG DANH MỤC KÈM THEO

NGHỊ ĐỊNH SỐ 131-HĐBT

Được Hải quan duyệt mua theo định mức. Mỗi lần duyệt bán xác nhận đóng dấu ký tên ở từng ô xé để cửa hàng làm chứng từ bán hàng và cửa hàng lưu cùng hoá đơn.

|

I. Xe ô tô |

|

|

|

|

II. Xe gắn máy |

|

|

|

|

III- Video Cassette |

|

|

|

|

IV- Radio Cassette |

|

|

|

|

V- Ti vi |

|

|

|

|

VI- Rượu mạnh |

|

|

|

|

VII- Bia |

|

|

|

II- HÀNG NGOÀI DANH MỤC KÈM THEO NGHỊ ĐỊNH SỐ 131- HĐBT

1- Hàng lương thực, thực phẩm:

|

10 USD |

20 USD |

30 USD |

40 USD |

50 USD |

|

10 |

20 |

30 |

40 |

50 |

|

10 |

20 |

30 |

40 |

50 |

|

10 |

20 |

30 |

40 |

50 |

|

10 |

20 |

30 |

40 |

50 |

|

10 |

20 |

30 |

40 |

50 |

|

10 |

20 |

30 |

40 |

50 |

|

10 |

20 |

30 |

40 |

50 |

2- Hàng hoá vật dụng khác

Do Tổng cục Hải quan xác nhận cho mua vào từng tờ mua hàng (giống như Hải quan cấp giấy phép cho khách hàng tự nhập khẩu)