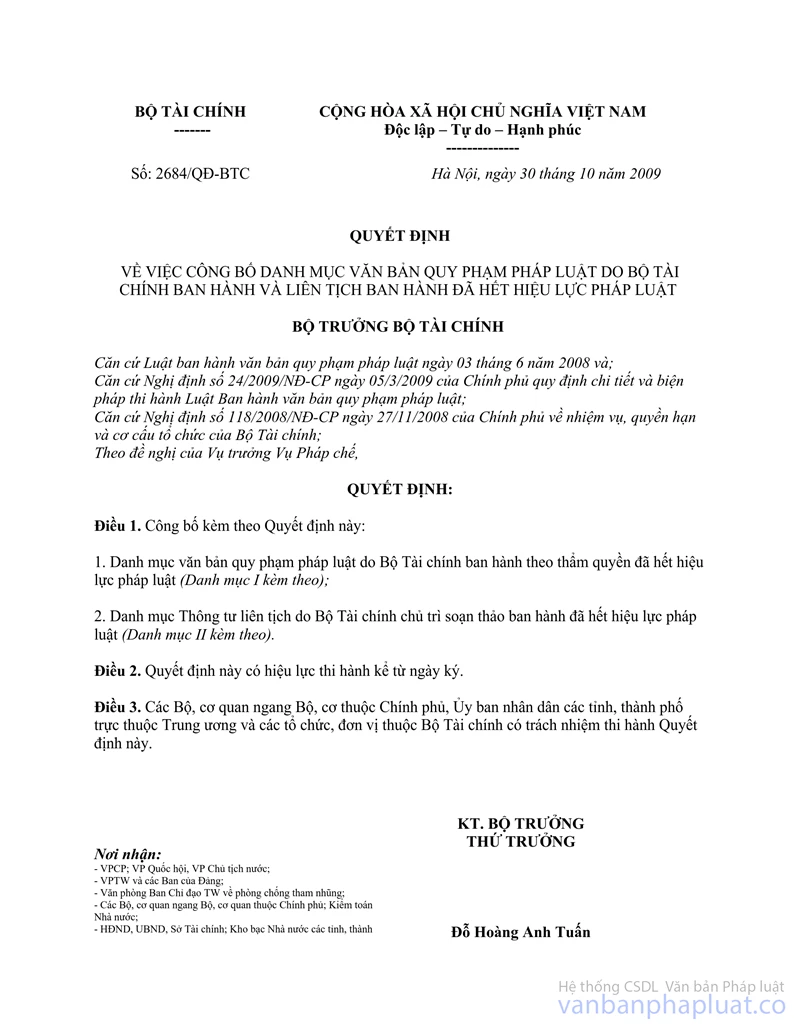

Thông tư 68/2005/TT-BTC hướng dẫn phân chia thuế GTGT thuế TNDN nhà thầu phụ phát sinh hoạt động thăm dò phát triển mỏ khai thác dầu khí nộp ngân sách đã được thay thế bởi Thông tư 93/2008/TT-BTC phân chia thuế giá trị gia tăng, thuế thu nhập doanh nghiệp nhà thầu nộp ngân sách nhà nước thăm dò phát triển mỏ dầu khí và được áp dụng kể từ ngày 16/11/2008.

Nội dung toàn văn Thông tư 68/2005/TT-BTC hướng dẫn phân chia thuế GTGT thuế TNDN nhà thầu phụ phát sinh hoạt động thăm dò phát triển mỏ khai thác dầu khí nộp ngân sách

|

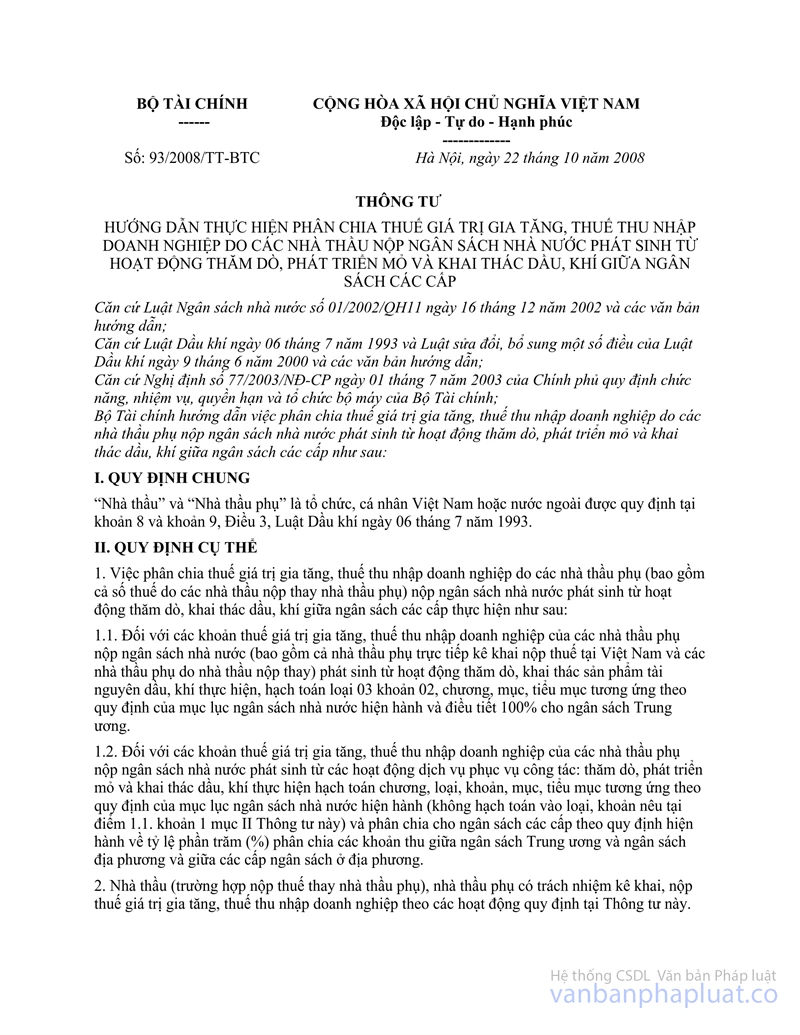

BỘ TÀI CHÍNH |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 68/2005/TT-BTC |

Hà Nội, ngày 29 tháng 08 năm 2005 |

THÔNG TƯ

HƯỚNG DẪN THỰC HIỆN PHÂN CHIA THUẾ GIÁ TRỊ GIA TĂNG, THUẾ THU NHẬP DOANH NGHIỆP CỦA CÁC NHÀ THẦU PHỤ PHÁT SINH TỪ HOẠT ĐỘNG THĂM DÒ, PHÁT TRIỂN MỎ VÀ KHAI THÁC DẦU, KHÍ NỘP NGÂN SÁCH GIỮA NGÂN SÁCH CÁC CẤP

Căn cứ Luật Ngân sách nhà nước số 01/2002/QH11 ngày 16 tháng 12 năm 2002 và các văn bản hướng dẫn;

Căn cứ Luật Dầu khí ngày 06 tháng 7 năm 1993 và Luật sửa đổi, bổ sung một số điều của Luật Dầu khí ngày 9 tháng 6 năm 2000 và các văn bản hướng dẫn;

Căn cứ Nghị định số 77/2003/NĐ-CP ngày 01 tháng 7 năm 2003 của Chính phủ quy định chức năng, nhiệm vụ, quyền hạn và tổ chức bộ máy của Bộ Tài chính;

Bộ Tài chính hướng dẫn phân chia thuế giá trị gia tăng, thuế thu nhập doanh nghiệp do các nhà thầu phụ nộp ngân sách nhà nước phát sinh từ hoạt động thăm dò, phát triển mỏ và khai thác dầu, khí giữa ngân sách các cấp như sau:

I- QUY ĐỊNH CHUNG

1. “Nhà thầu” và “Nhà thầu phụ” là tổ chức, cá nhân Việt Nam hoặc nước ngoài được quy định tại khoản 8 và khoản 9, Điều 3, Luật Dầu khí ngày 06 tháng 7 năm 1993.

2. Các hoạt động trực tiếp về thăm dò, phát triển mỏ và khai thác dầu, khí của các nhà thầu phụ là các “hoạt động dầu khí” quy định tại khoản 4, Điều 3, Luật Dầu khí ngày 06 tháng 7 năm 1993; hoạt động phát triển mỏ được quy định tại khoản 6, Điều 4, Nghị định số 48/2000/NĐ-CP ngày 12 tháng 9 năm 2000 của Chính phủ quy định chi tiết thi hành Luật Dầu khí; gồm: Thu nổ và xử lý tài liệu địa chấn; minh giải địa chấn; khảo sát đáy biển và địa chất; khảo sát giếng khoan; khoan định hướng; đo địa vật lý giếng khoan; xây dựng giàn khoan; trát bờ giếng; tách lọc chất rắn, chắt khử muối, khử nước; chuẩn bị và đầu tư xây dựng công trình khai thác dầu khí, khoan khai thác, lắp đặt thiết bị; vận hành giàn khoan.

II- QUY ĐỊNH CỤ THỂ

1. Việc phân chia thuế giá trị gia tăng, thuế thu nhập doanh nghiệp do các nhà thầu phụ nộp ngân sách phát sinh từ hoạt động thăm dò, phát triển mỏ và khai thác dầu, khí giữa ngân sách các cấp thực hiện như sau:

1.1. Đối với các khoản thuế giá trị gia tăng, thuế thu nhập doanh nghiệp của các nhà thầu phụ (bao gồm cả các nhà thầu phụ trực tiếp kê khai nộp thuế tại Việt Nam và các nhà thầu phụ do nhà thầu nộp thay) phát sinh từ các hoạt động quy định tại điểm 2, mục I Thông tư này thực hiện nộp ngân sách nhà nước, hạch toán loại 03, khoản 02 (đối với hoạt động khai thác dầu khí); loại 03, khoản 03 (đối với hoạt động thăm dò, phát triển mỏ), chương, mục, tiểu mục tương ứng theo quy định của mục lục ngân sách nhà nước hiện hành và điều tiết 100% cho ngân sách trung ương.

1.2. Đối với các khoản thuế giá trị gia tăng, thuế thu nhập doanh nghiệp của các nhà thầu phụ phát sinh từ các hoạt động không phải là hoạt động trực tiếp về thăm dò, phát triển mỏ và khai thác dầu, khí quy định tại điểm 2, mục I Thông tư này, thực hiện nộp ngân sách nhà nước, hạch toán chương, loại, khoản, mục, tiểu mục tương ứng theo quy định của mục lục ngân sách nhà nước hiện hành (không hạch toán vào loại, khoản nêu tại tiết 1.1, điểm 1, mục II Thông tư này) và phân chia theo tỷ lệ phần trăm (%) cho ngân sách các cấp theo tỷ lệ quy định hiện hành.

2. Nhà thầu (trường hợp nộp thuế thay nhà thầu phụ), nhà thầu phụ có trách nhiệm kê khai, nộp thuế giá trị gia tăng, thuế thu nhập doanh nghiệp theo các hoạt động quy định tại Thông tư này.

3. Cơ quan Thuế có trách nhiệm hướng dẫn các nhà thầu (trường hợp nộp thuế thay nhà thầu phụ), nhà thầu phụ kê khai và ghi rõ mục lục ngân sách nhà nước trên chứng từ nộp thuế theo từng hoạt động quy định tại tiết 1.1 và 1.2, điểm 1, mục II Thông tư này.

4. Kho bạc nhà nước căn cứ chứng từ nộp thuế vào ngân sách nhà nước của nhà thầu (trường hợp nộp thuế thay nhà thầu phụ), nhà thầu phụ, thực hiện điều tiết cho ngân sách các cấp theo đúng quy định của Luật Ngân sách nhà nước, các văn bản hướng dẫn thực hiện Luật Ngân sách nhà nước và quy định tại Thông tư này.

III. ĐIỀU KHOẢN THI HÀNH

Thông tư này có hiệu lực sau 15 ngày kể từ ngày đăng Công báo. Trong quá trình thực hiện, nếu có vướng mắc đề nghị phản ánh về Bộ Tài chính để xem xét, sửa đổi cho phù hợp.

|

|

Trần Văn Tá (Đã Ký) |