Thông tư 73/2004/TT-BTC chế độ quản lý tài chính Công ty xổ số kiến thiết sửa đổi 117/2002/TT-BTC đã được thay thế bởi Thông tư 77/2005/TT-BTC hướng dẫn chế độ quản lý tài chính hoạt động kinh doanh xổ số Công ty Sổ số Kiến thiết và được áp dụng kể từ ngày 11/10/2005.

Nội dung toàn văn Thông tư 73/2004/TT-BTC chế độ quản lý tài chính Công ty xổ số kiến thiết sửa đổi 117/2002/TT-BTC

|

BỘ TÀI CHÍNH |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 73/2004/TT-BTC |

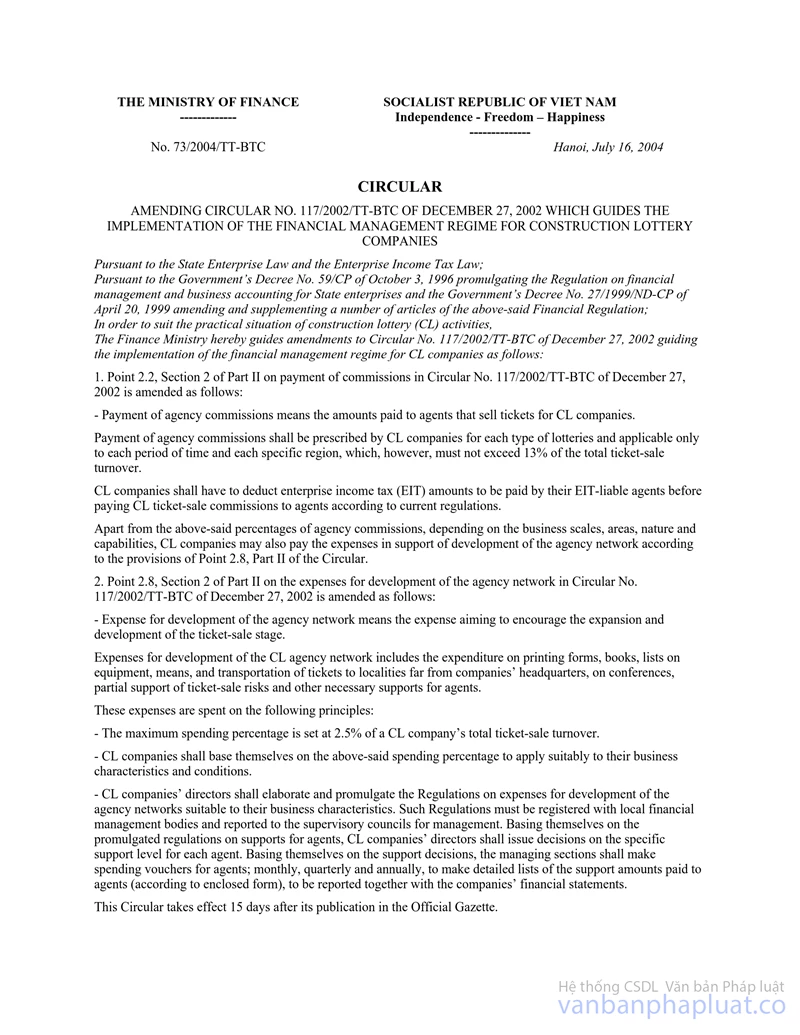

Hà Nội, ngày 16 tháng 7 năm 2004 |

THÔNG TƯ

CỦA BỘ TÀI CHÍNH SỐ 73/2004/TT-BTC NGÀY 16 THÁNG 7 NĂM 2004 SỬA ĐỔI THÔNG TƯ SỐ 117/2002/TT-BTC NGÀY 27/12/2002 VỀ HƯỚNG DẪN THỰC HIỆN CHẾ ĐỘ QUẢN LÝ TÀI CHÍNH ĐỐI VỚI CÁC CÔNG TY XỔ SỐ KIẾN THIẾT

Căn cứ Luật doanh nghiệp nhà nước, Luật thuế thu nhập doanh nghiệp;

Căn cứ Nghị định số 59/CP ngày 3/10/1996 của Chính phủ ban hành "Quy chế quản lý tài chính và hạch toán kinh doanh đối với Doanh nghiệp Nhà nước " và Nghị định số 27/1999/NĐ-CP ngày 20/4/1999 của Chính phủ sửa đổi bổ sung một số điều của Quy chế tài chính nói trên;

Để phù hợp với tình hình thực tế hoạt động xổ số kiến thiết,

Bộ Tài chính hướng dẫn sửa đổi Thông tư số 117/2002/TT-BTC ngày 27/12/2003 về hướng dẫn thực hiện chế độ quản lý tài chính đối với các Công ty xổ số kiến thiết như sau:

1. Điểm 2.2 mục 2 phần II quy định về chi hoa hồng tại Thông tư số 117/2002/TT-BTC ngày 27/12/2003 được sửa lại như sau:

- Chi hoa hồng đại lý: Là khoản chi cho các đại lý làm nhiệm vụ tiêu thụ vé cho Công ty XSKT.

Chi hoa hồng đại lý do Công ty xổ số kiến thiết quy định đối với từng loại hình xổ số và áp dụng cho từng thời gian, từng khu vực cụ thể, nhưng tối đa không quá 13% tổng doanh thu bán vé.

Các Công ty XSKT có trách nhiệm khấu trừ tiền thuế thu nhập doanh nghiệp phải nộp của các đại lý thuộc đối tượng phải nộp thuế thu nhập doanh nghiệp trước khi thanh toán trả tiền hoa hồng bán vé XSKT cho các đại lý theo quy định hiện hành.

Ngoài tỷ lệ hoa hồng đại lý trên đây, tuỳ theo quy mô, khu vực, tính chất và khả năng kinh doanh, các Công ty XSKT được áp dụng khoản chi hỗ trợ phát triển mạng lưới đại lý theo quy định cụ thể tại điểm 2.8, mục II của Thông tư.

2. Điểm 2.8 mục 2 phần II quy định về chi phát triển màng lưới đại lý tại Thông tư số 117/2002/TT-BTC ngày 27/12/2003 được sửa lại như sau:

- Chi phát triển mạng lưới đại lý: Là khoản chi nhằm khuyến khích việc mở rộng, phát triển khâu tiêu thụ sản phẩm của loại hình kinh doanh đặc thù xổ số kiến thiết.

Chi phát triển màng lưới đại lý xổ số kiến thiết gồm: Chi phí in mẫu biểu, sổ sách, bảng kê, trang thiết bị, phương tiện, vận chuyển vé đến các địa điểm xa trụ sở Công ty, hội họp, hỗ trợ một phần rủi ro trong tiêu thụ và các khoản hỗ trợ cần thiết khác cho đại lý.

Khoản chi này được thực hiện theo nguyên tắc sau:

- Tỷ lệ chi được quy định ở mức tối đa là 2,5% trên tổng doanh thu bán vé của Công ty xổ số kiến thiết.

- Các Công ty xổ số kiến thiết căn cứ tỷ lệ chi quy định trên đây để áp dụng cho phù hợp với đặc điểm, điều kiện kinh doanh của đơn vị.

- Giám đốc Công ty xổ số kiến thiết xây dựng và ban hành công khai Quy chế chi phát triển mạng lưới đại lý cho phù hợp với đặc điểm kinh doanh của từng Công ty. Quy chế chi phát triển mạng lưới đại lý này phải đăng ký với cơ quan quản lý tài chính địa phương và báo cáo với Hội đồng giám sát để thực hiện quản lý. Căn cứ vào các quy định về việc hỗ trợ đại lý đã ban hành, Giám đốc Công ty xổ số kiến thiết ra quyết định cụ thể về mức hỗ trợ cho từng đại lý. Căn cứ vào Quyết định hỗ trợ, bộ phận quản lý thực hiện lập chứng từ chi cho đại lý; hàng tháng, quý, năm lập bảng kê chi tiết số tiền chi hỗ trợ cho các đại lý (theo mẫu đính kèm), báo cáo cùng với các báo cáo tài chính của Công ty.

Thông tư này có hiệu lực thi hành sau 15 ngày, kể từ ngày đăng công báo.

|

|

Lê Thị Băng Tâm (Đã ký) |

MẪU SỐ 01-BK-HTĐL

(Kèm theo Thông tư số 73/2004/TT-BTC ngày16 /7/2004 của Bộ Tài chính)

Công ty XSKT

...........

BẢNG KÊ HỖ TRỢ ĐẠI LÝ

(Tháng, quý, năm)

Đơn vị tính: 1.000 đồng

|

STT |

Họ tên đại lý |

Số quyết định |

Số tiền |

Chứng từ chi |

Ghi chú |

|

|

|

|

|

|

|

......, ngày.... tháng.... năm 2004

|

Người lập biểu |

Kế toán trưởng |

Giám đốc |