Thông tư 9/1998/TT/BTC Hiệp định tránh đánh thuế hai lần giữa Việt Nam và các nước ký kết có hiệu lực thi hành đã được thay thế bởi Thông tư 133/2004/TT-BTC hướng dẫn Hiệp định tránh đánh thuế hai lần thuế đánh vào thu nhập tài sản Việt Nam các nước hiệu lực thi hành Việt Nam và được áp dụng kể từ ngày 01/02/2005.

Nội dung toàn văn Thông tư 9/1998/TT/BTC Hiệp định tránh đánh thuế hai lần giữa Việt Nam và các nước ký kết có hiệu lực thi hành

|

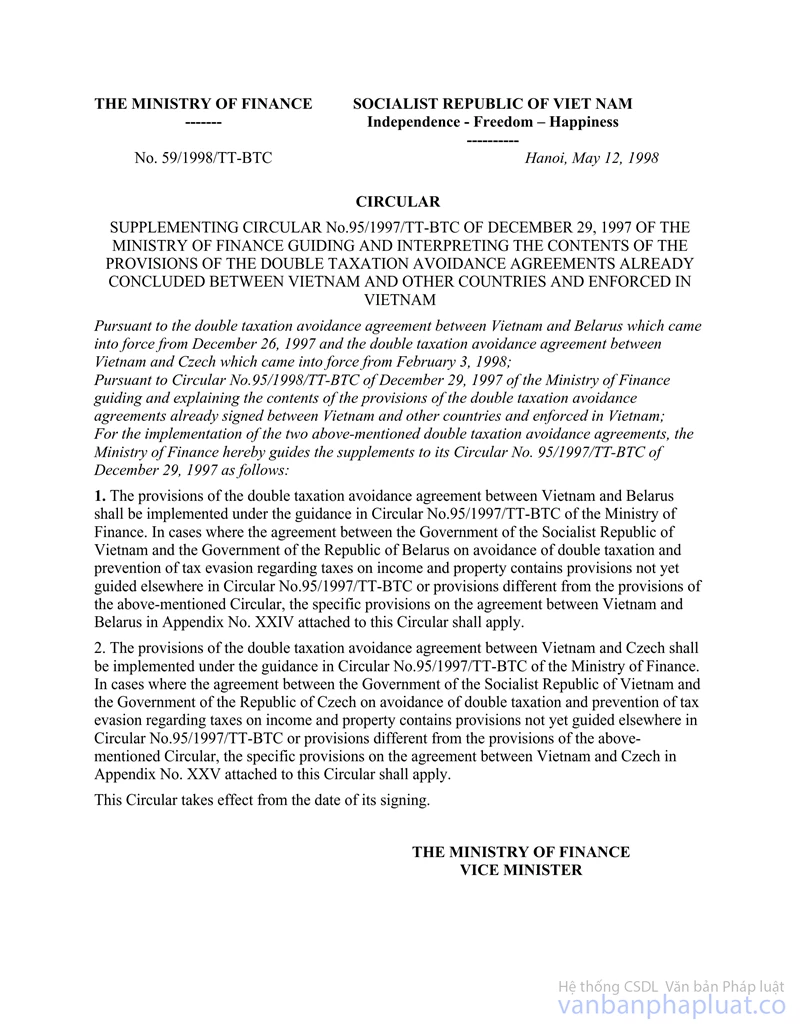

BỘ TÀI CHÍNH |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 59/1998/TT/BTC |

Hà Nội, ngày 12 tháng 5 năm 1998 |

THÔNG TƯ

CỦA BỘ TÀI CHÍNH SỐ 59/1998/TT-BTC NGÀY 12 THÁNG 5 NĂM 1998 BỔ SUNG THÔNG TƯ SỐ 95/1997/TT-BTC NGÀY 29 THÁNG 12 NĂM 1997 CỦA BỘ TÀI CHÍNH HƯỚNG DẪN VÀ GIẢI THÍCH NỘI DUNG CÁC ĐIỀU KHOẢN CỦA HIỆP ĐỊNH TRÁNH ĐÁNH THUẾ HAI LẦN GIỮA VIỆT NAM VÀ CÁC NƯỚC ĐÃ KÝ KẾT VÀ CÓ HIỆU LỰC THI HÀNH TẠI VIỆT NAM

Căn cứ Hiệp định tránh đánh thuế hai lần giữa Việt Nam với Bê-la-rút có hiệu lực thi hành từ này 26 tháng 12 năm 1997 và Hiệp định tránh đánh thuế hai lần giữa Việt Nam với Séc có hiệu lực thi hành từ này 3 tháng 2 năm 1998;

Căn cứ Thông tư số 95/1997/TT-BTC ngày 29 tháng 12 năm 1997 của Bộ Tài chính hướng dẫn và giải thích nội dung các điều khoản của Hiệp định tránh đánh thuế hai lần giữa Việt Nam và các nước đã ký kết và có hiệu lực thi hành tại Việt Nam;

Để thực hiện hai Hiệp định tránh đánh thuế hai lần nêu trên, Bộ Tài chính hướng dẫn bổ sung Thông tư số 95/1997/TT-BTC ngày 29 tháng 12 năm 1997 của Bộ Tài chính như sau:

1. Các quy định của Hiệp định tránh đánh thuế hai lần giữa Việt Nam và Bê-la-rút được thực hiện theo hướng dẫn tại Thông tư số 95/1997/TT-BTC của Bộ Tài chính. Trường hợp Hiệp định giữa Chính phủ nước Cộng hoà xã hội chủ nghĩa Việt Nam và Chính phủ nước Cộng hoà Bê-la-rút về tránh đánh thuế hai lần và ngăn ngừa việc trốn lậu thuế đối với các loại thuế đánh vào thu nhập và vào tài sản có quy định chưa được hướng dẫn tại Thông tư số 95/1997/TT-BTC hoặc có những quy định khác với quy định tại Thông tư trên thì sẽ căn cứ vào quy định cụ thể đối với Hiệp định giữa Việt Nam và Bê-la-rút tại Phụ lục số XXIV kèm theo Thông tư này để thực hiện.

2. Các quy định của Hiệp định tránh đánh thuế hai lần giữa Việt Nam và Séc được thực hiện theo hướng dẫn tại Thông tư số 95/1997/TT-BTC của Bộ Tài chính. Trường hợp Hiệp định giữa Chính phủ nước Cộng hoà xã hội chủ nghĩa Việt Nam và Chính phủ nước Cộng hoà Séc về tránh đánh thuế hai lần và ngăn ngừa việc trốn lậu thuế đối với các loại thuế đánh vào thu nhập và vào tài sản có quy định chưa được hướng dẫn tại Thông tư số 95/1997/TT-BTC hoặc có những quy định khác với quy định tại Thông tư trên thì sẽ căn cứ vào quy định cụ thể đối với Hiệp định giữa Việt Nam và Séc tại Phụ lục số XXV kèm theo Thông tư này để thực hiện.

Thông tư này có hiệu lực thi hành từ ngày ký.

PHỤ LỤC SỐ XXIV

HIỆP ĐỊNH GIỮA VIỆT NAM VÀ BÊ-LA-RÚT

(Kèm theo Thông tư số 59/1998/TT-BTC ngày 12 tháng 5 năm 1998 của Bộ Tài chính bổ sung Thông tư số 95/1997/TT-BTC ngày 29/12/1997 của Bộ Tài chính)

Mặc dù đã có những quy định tại Thông tư số 95/1997/TT-BTC ngày 29 tháng 12 năm 1997 của Bộ Tài chính, các quy định hướng dẫn sau đây sẽ được áp dụng trong trường hợp thực hiện Hiệp định giữa Chính phủ nước Cộng hoà xã hội chủ nghĩa Việt Nam và Chính phủ nước Cộng hoà Bê-la-rút về tránh đánh thuế hai lần và ngăn ngừa việc trốn lậu thuế đối với các loại thuế đánh vào thu nhập và vào tài sản có hiệu lực từ ngày 26 tháng 12 năm 1997 và được áp dụng đối với các loại thuế tại Việt Nam từ ngày 1 tháng 1 năm 1998;

1. Cơ sở thường trú:

(i) Theo Hiệp định này, đoạn a điểm 3.2 khoản 3 mục I Thông tư được thay thế bằng quy định như sau:

a. Doanh nghiệp đó có tại Việt Nam: trụ sở điều hành, chi nhánh, văn phòng (kể cả văn phòng đại diện thương mại của thương nhân nước ngoài đặt tại Việt Nam trong trường hợp được uỷ quyền ký kết hợp đồng thương mại), nhà máy, xưởng sản xuất, mỏ, giếng dầu hoặc khí, địa điểm khai thác tài nguyên thiên nhiên, địa điểm dùng để bán hàng hoá hay tài sản cho xí nghiệp, hay các thiết bị, phương tiện phục vụ cho việc thăm dò tài nguyên thiên nhiên.

(ii) Theo Hiệp định này, đoạn d điểm 2.3 khoản 2 mục I Thông tư được thay thế bằng quy định như sau:

d. Doanh nghiệp đó có tại Việt Nam một đại lý môi giới, đại lý hoa hồng hoặc bất kỳ một đại lý nào khác, nếu các đại lý đó dành toàn bộ hoạt động đại lý của mình cho doanh nghiệp đó (đại lý phụ thuộc).

(iii) Theo Hiệp định này, một tổ chức bảo hiểm là đối tượng cư trú của Bê-la-rút nếu thực hiện thu phí bảo hiểm tại Việt Nam hay thực hiện bảo hiểm rủi ro tại Việt Nam thông qua một đối tượng không có tư cách độc lập, trừ trường hợp tái bảo hiểm, sẽ được coi là thực hiện hoạt động kinh doanh tại Việt Nam thông qua một cơ sở thường trú tại Việt Nam.

(iv) Theo Hiệp định này, đoạn a điểm 3.3 khoản 3 mục I Thông tư được thay thế bằng quy định như sau:

a. Doanh nghiệp đó sử dụng các phương tiện chỉ nhằm mục đích lưu kho, trưng bày hoặc giao hàng hoá hay tài sản cho xí nghiệp.

2. Thu nhập từ hoạt dộng kinh doanh:

Theo Hiệp định này, không có khoản lợi tức nào được phân bổ cho một cơ sở thường trú của một xí nghiệp của Bê-la-rút tại Việt Nam nếu cơ sở thường trú đó chỉ đơn thuần mua hàng hoá hay tài sản cho xí nghiệp.

3. Thu nhập từ tiền lãi cổ phần:

Theo khoản 2 Điều 10 của Hiệp định này, thuế suất giới hạn nêu tại điểm 5.2 khoản 5 mục II Thông tư là 15% của tổng số tiền lãi cổ phần.

4. Thu nhập từ lãi từ tiền vay:

4.1. Theo khoản 2 Điều 11 của Hiệp định này, thuế suất giới hạn nêu tại điểm 5.2 khoản 5 mục II Thông tư là 10% của tổng số khoản lãi từ tiền cho vay.

4.2. Trường hợp Việt Nam đánh thuế thu nhập đối với các khoản lãi từ tiền cho vay do các tổ chức, cá nhân Việt Nam trả cho các đối tượng cư trú của nước ngoài, lãi từ tiền cho vay trả cho Ngân hàng quốc gia Bê-la-rút sẽ được miễn thuế tại Việt Nam.

5. Thu nhập từ tiền bản quyền:

Theo khoản 2 Điều 12 của Hiệp định này, thuế suất giới hạn nêu tại điểm 7.2 khoản 7 mục II Thông tư là 15% tổng số tiền bản quyền.

6. Thu nhập từ hoạt động ngành nghề độc lập:

Theo khoản 3 Điều 14 của Hiệp định này, thuật ngữ "cơ sở cố định" có nghĩa là một địa điểm cố định như một văn phòng hay một căn phòng, hoặc bất kỳ một địa điểm nào mà qua đó một cá nhân có thể thường xuyên thực hiện một phần hoặc toàn bộ các hoạt động dịch vụ cá nhân độc lập.

7. Thu nhập từ tiền lương hưu:

Theo khoản 2 Điều 18 của Hiệp định này, những khoản tiền do một cá nhân là một đối tượng cư trú của Bê-la-rút nhận được từ các hình thức bảo hiểm xã hội theo quy định của luật pháp của Việt Nam sẽ chỉ bị đánh thuế tại Việt Nam.

8. Thu nhập của sinh viên, học sinh học nghề:

Theo Hiệp định này, đoạn b khoản 15.2 mục II Thông tư được thay thế bằng quy định như sau:

Đối với các khoản tiền trợ cấp, học bổng, tiền công lao động không được đề cập tại đoạn a khoản 15.2 mục II Thông tư, thì sinh viên hay học sinh học nghề như được đề cập tại khoản 15.2 mục II Thông tư trong suốt thời gian học tập hay đào tạo của mình tại Việt Nam sẽ được hưởng các quy định về miễn thuế hoặc giảm thuế như các quy định áp dụng cho các đối tượng cư trú của Việt Nam.

9. Thu nhập khác:

Theo Hiệp định này, khoản 17 mục II Thông tư được thay thế bằng quy định như sau:

17.1. Điều 22 quy định việc thu thuế đối với các khoản thu nhập khác chưa được đề cập tại các điều khoản khác của Hiệp định.

17.2. Theo quy định tại Điều 22, trường hợp một đối tượng cư trú của Bê-la-rút có các khoản thu nhập khác từ Việt Nam như đề cập tại điểm 17.1 sẽ phải nộp thuế tại Việt Nam theo quy định tại Luật thuế của Việt Nam.

PHỤ LỤC SỐ XXV

HIỆP ĐỊNH GIỮA VIỆT NAM VÀ SÉC

(Kèm theo Thông tư số 59/1998/TT-BTC ngày 12 tháng 5 năm 1998 của Bộ Tài chính bổ sung Thông tư số 95/1997/TT-BTC ngày 29/12/1997 của Bộ Tài chính)

Mặc dù đã có những quy định tại Thông tư số 95/1997/TT-BTC ngày 29 tháng 12 năm 1997 của Bộ Tài chính, các quy định hướng dẫn sau đây sẽ được áp dụng trong trường hợp thực hiện Hiệp định giữa Chính phủ nước Cộng hoà xã hội chủ nghĩa Việt Nam và Chính phủ nước Cộng hoà Séc về tránh đánh thuế hai lần và ngăn ngừa việc trốn lậu thuế đối với thuế đánh vào thu nhập và tài sản có hiệu lực từ ngày 3 tháng 2 năm 1998 và được áp dụng đối với các loại thuế tại Việt Nam từ ngày 1 tháng 1 năm 1999:

1. Cơ sở thường trú:

(i) Theo Hiệp định này, đoạn a điểm 3.2 khoản 3 mục I Thông tư được thay thế bằng quy định như sau:

a. Doanh nghiệp đó có tại Việt Nam: trụ sở điều hành, chi nhánh, văn phòng (kể cả văn phòng đại diện thương mại của thương nhân nước ngoài đặt tại Việt Nam trong trường hợp được uỷ quyền ký kết hợp đồng thương mại), nhà máy, xưởng sản xuất, mỏ, giếng dầu hoặc khí, mỏ đá hoặc địa điểm khai thác hoặc thăm dò tài nguyên thiên nhiên.

(ii) Theo Hiệp định này, một tổ chức bảo hiểm là đối tượng cư trú của Séc nếu thực hiện thu phí bảo hiểm tại Việt Nam hay thực hiện bảo hiểm rủi ro tại Việt Nam thông qua một đối tượng không có tư cách độc lập, trừ trường hợp tái bảo hiểm, sẽ được coi là thực hiện hoạt động kinh doanh tại Việt Nam thông qua một cơ sở thường trú tại Việt Nam.

2. Thu nhập từ hoạt dộng kinh doanh:

Theo Hiệp định này, không có khoản lợi tức nào được phân bổ cho một cơ sở thường trú của một xí nghiệp của Séc tại Việt Nam nếu cơ sở thường trú đó chỉ đơn thuần mua hàng hoá hay tài sản cho xí nghiệp.

3. Lợi tức từ hoạt động vận tải quốc tế:

(i) Theo Hiệp định này, đoạn d khoản 1 mục I Thông tư được thay thế bằng quy định như sau:

d. Thuật ngữ "vận tải quốc tế":

Thuật ngữ "vận tải quốc tế" được dùng trong Hiệp định để chỉ việc vận chuyển hàng hoá, hành khách của các hãng hàng không, hãng vận tải hàng hải, có trụ sở điều hành thực tế tại Việt Nam hoặc Séc, giữa một địa điểm tại một nước ký kết và một địa điểm tại nước ký kết kia.

Ví dụ hãng vận tải có trụ sở điều hành thực tế tại Séc vận chuyển hàng hoá, hành khách giữa cảng Hải Phòng và cảng tại Hồng Kông hay cảng tại Séc thì hoạt động đó được gọi là vận tải quốc tế. Thuật ngữ không áp dụng trong trường hợp hãng vận tải Séc nói trên vận chuyển hàng hoá, hành khách giữa cảng Hải Phòng và cảng thành phố Hồ Chí Minh (hai cảng đều tại Việt Nam).

Nếu trụ sở điều hành thực tế của doanh nghiệp là trên một con tàu hay con thuyền, khi đó doanh nghiệp sẽ được coi là có trụ sở điều hành thực tế tại Việt Nam nếu cảng chính của con tàu hay con thuyền đó nằm tại Việt Nam, hoặc nếu doanh nghiệp đó không có một cảng chính thì trụ sở điều hành thực tế của doanh nghiệp đó sẽ là tại Việt Nam nếu người điều hành con tàu hay con thuyền đó là đối tượng cư trú của Việt Nam.

(ii) Theo Hiệp định này, đoạn a điểm 3.1 khoản 3 mục II Thông tư được thay thế bằng quy định như sau:

a. Doanh nghiệp vận tải có trụ sở điều hành thực tế tại Séc (là nơi doanh nghiệp đó đặt cơ quan điều hành để tổ chức, điều hành và ra các quyết định về sản xuất kinh doanh) có lợi tức từ hoạt động vận chuyển hàng hoá, hành khách giữa một địa điểm tại Việt Nam và một địa điểm ở Séc hay giữa hai địa điểm tại nước ngoài sẽ được miễn thuế lợi tức tại Việt Nam.

4. Thu nhập từ tiền lãi cổ phần:

Theo khoản 2 Điều 10 của Hiệp định này, thuế suất giới hạn nêu tại điểm 5.2 khoản 5 mục II Thông tư là 10% của tổng số tiền lãi cổ phần.

5. Thu nhập từ lãi từ tiền vay:

5.1. Theo khoản 2 Điều 11 của Hiệp định này, thuế suất giới hạn nêu tại điểm 6.2 khoản 6 mục II Thông tư là 10% của tổng số khoản lãi từ tiền cho vay.

5.2. a. Trường hợp Việt Nam đánh thuế thu nhập đối với các khoản lãi từ tiền cho vay do các tổ chức, cá nhân Việt Nam trả cho các đối tượng cư trú của nước ngoài, lãi từ tiền cho vay sẽ được miễn thuế tại Việt Nam nếu:

(i) Tiền lãi đó do Chính phủ Séc, một cơ quan hay chính quyền địa phương của Séc nhận và thực hưởng; hoặc

(ii) Tiền lãi đó do Ngân hàng Trung ương của Séc nhận và thực hưởng;

b. Trường hợp Việt Nam đánh thuế thu nhập đối với các khoản lãi từ tiền cho vay do các tổ chức, cá nhân Việt Nam trả cho các đối tượng cư trú của nước ngoài, Chính phủ Việt Nam cũng có thể xem xét miễn thuế đối với tiền lãi do bất kỳ đối tượng nào (trừ các đối tượng nêu tại điểm (i) và (ii) nêu trên) là đối tượng cư trú của Séc nhận được và thực hưởng với điều kiện nghiệp vụ kinh doanh có khoản nợ phát sinh được Chính phủ Việt Nam cho phép.

6. Thu nhập từ tiền bản quyền:

Theo khoản 2 Điều 12 của Hiệp định này, thuế suất giới hạn nêu tại điểm 7.2 khoản 7 mục II Thông tư là 10% của tổng số tiền bản quyền.

7. Thu nhập của nghệ sĩ và vận động viên:

Theo Hiệp định này, điểm 12.4 khoản 12 mục II Thông tư được thay thế bằng quy định như sau:

12.4. Trường hợp hoạt động trình diễn nghệ thuật, thể thao của cá nhân, công ty là đối tượng cư trú tại Séc chủ yếu do quỹ công của Séc tài trợ hoặc nếu các hoạt động này được tiến hành theo một Hiệp định hay một thoả thuận về văn hoá giữa Việt Nam và Séc thì thu nhập từ hoạt động trình diễn tại Việt Nam của cá nhân, công ty cư trú của Séc sẽ được miễn thuế tại Việt Nam.

8. Thu nhập của sinh viên, học sinh học nghề:

Theo Hiệp định này, đoạn b khoản 15.2 mục II Thông tư được thay thế bằng quy định như sau:

Đối với các khoản tiền trợ cấp, học bổng, tiền công lao động không được đề cập tại đoạn a khoản 15.2 mục II Thông tư, thì sinh viên hay học sinh học nghề như được đề cập tại khoản 15.2 mục II Thông tư trong suốt thời gian học tập hay đào tạo của mình tại Việt Nam sẽ được hưởng các quy định về miễn thuế hoặc giảm thuế như các quy định áp dụng cho các đối tượng cư trú của Việt Nam.

9. Thu nhập của giáo viên, giáo sư và người nghiên cứu:

Quy định tại khoản 16 mục I của Thông tư về thu nhập của giáo viên, giáo sư và người nghiên cứu không được áp dụng tại Hiệp định này.

|

|

Phạm Văn Trọng (Đã Ký) |