Nội dung toàn văn Thông tư liên bộ 03-TT-LB thi hành miễn giảm thuế sát sinh miền núi

|

BỘ TÀI CHÍNH UỶ BAN DÂN TỘC |

VIỆT NAM DÂN CHỦ CỘNG HÒA |

|

Số: 03-TT-LB |

Hà Nội, ngày 21 tháng 01 năm 1965 |

THÔNG TƯ LIÊN BỘ

VỀ VIỆC THI HÀNH MIỄN GIẢM THUẾ SÁT SINH Ở MIỀN NÚI

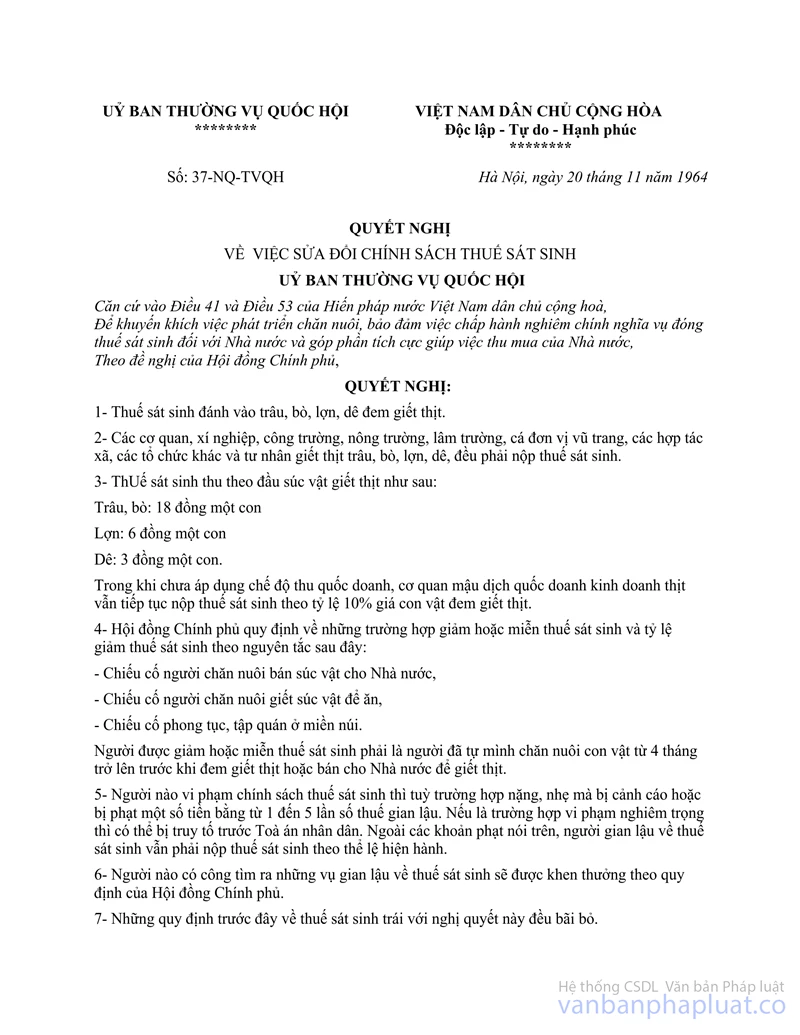

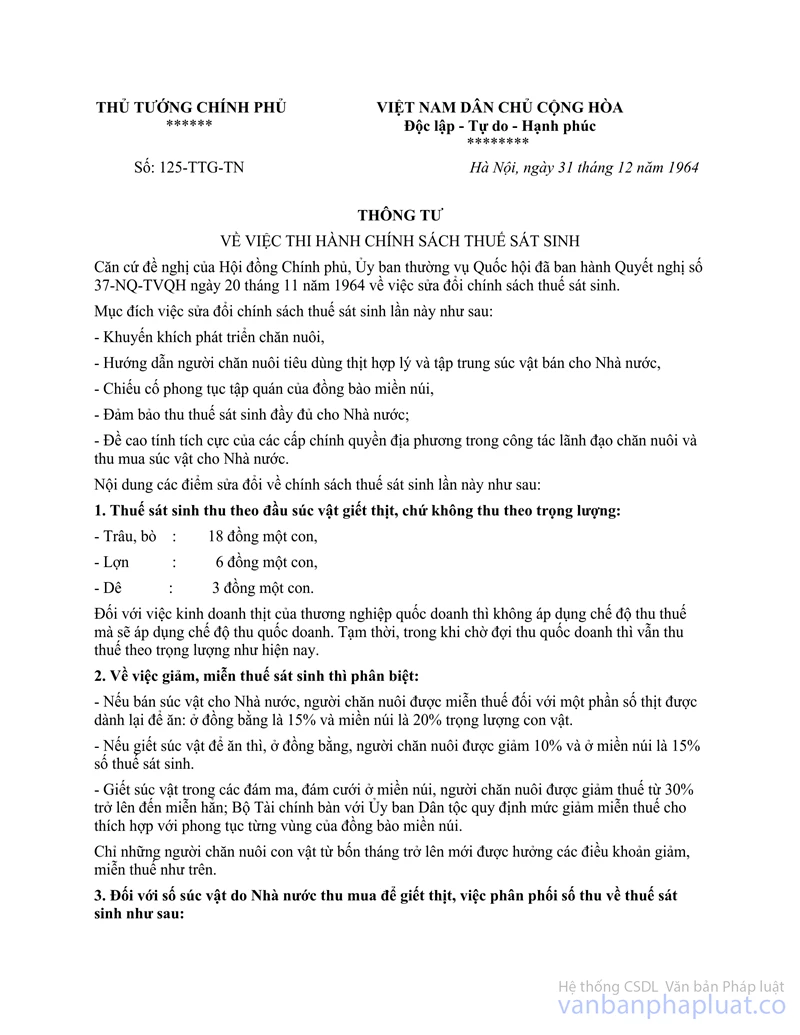

Theo đề nghị của Hội đồng Chính phủ, Ủy ban thường vụ Quốc hội đã ban hành Nghị quyết số 37-NQ-TVQH ngày 20-11-1964 sửa đổi chính sách thuế sát sinh và Thủ tướng Chính phủ đã có thông tư số 125-TTg-TN ngày 31-12-1964 hướng dẫn thi hành.

Thông tư của Thủ tướng Chính phủ đã quy định các trường hợp miễn giảm thuế có phân biệt giữa miền núi và đồng bằng. Nhằm chiếu cố phong tục tập quán của đồng bào miền núi, Thủ tướng Chính phủ quy định đối với các trường hợp giết thịt trong các đám ma, đám cưới… người chăn nuôi được giảm thuế từ 30% trở lên đến miễn hẳn. Thủ tướng Chính phủ giao cho Bộ Tài chính cùng Ủy ban Dân tộc quy định mức miễn giảm thuế thích hợp với phong tục tập quán từng vùng của đồng bào miền núi.

Thi hành nghị quyết của Ủy ban thường vụ Quốc hội và thông tư của Thủ tướng Chính phủ, Liên bộ Tài chính – Ủy ban Dân tộc quy định cụ thể việc miễn giảm thuế sát sinh ở miền núi như sau:

1. Ở vùng rẻo cao:

Miễn giảm thuế sát sinh cho các trường hợp giết thịt trong các đám cưới, đám ma, cúng ma, và trường hợp giết thịt trong dịp Tết nguyên đán (âm lịch) trong phạm vi được Ủy ban hành chính khu tự trị hay tỉnh, huyện cho phép giết thịt. Ngoài ra, giết thịt trong các trường hợp khác phải nộp thuế sát sinh theo thể lệ.

2. Ở vùng thấp:

a) Trường hợp giết thịt trong đám ma: thì tang chủ (nhà có người chết) được miễn thuế sát sinh một con lợn (6đ), hoặc được giảm ½ thuế sát sinh một con trâu hay bò (9đ) nếu được phép giết thịt trâu bò.

Đối với súc vật giết thịt quá mức đó thì phải nộp thuế sát sinh và được giảm 15% thuế sát sinh như giết thịt ngày thường. Nếu ngoài tang chủ ra, thân nhân khác giết thịt trong dịp này để cúng thêm thì phải nộp thuế sát sinh và được giảm 15% thuế sát sinh như giết thịt ngày thường.

b) Trường hợp giết thịt trong đám cưới: thì ở nhà trai cũng như nhà gái, mỗi bên được giảm 1/2 thuế sát sinh một con lợn (3đ), hoặc 1/3 thuế sát sinh một con trâu hay bò (6đ) nếu được phép giết thịt trâu bò.

Đối với súc vật giết thịt quá mức đó thì phải nộp thuế sát sinh và được giảm 15% thuế như giết thịt ngày thường.

c) Trường hợp giết thịt trong dịp Tết nguyên đán (âm lịch) thì được giảm 1/2 thuế sát sinh một con lợn (3đ), hoặc 1/3 thuế sát sinh một con trâu hay bò (6đ) nếu được phép giết thịt trâu bò.

d) Riêng ở các thị xã, thị trấn, ở các xã người kinh, ở các cơ quan, xí nghiệp, công nông, lâm trường, đơn vị vũ trang… giết thịt trong các đám ma, đám cưới, trong dịp Tết âm lịch đều phải nộp thuế sát sinh và được giảm 15% thuế như giết thịt ngày thường.

Điều kiện để được hưởng các điều khoản miễn giảm thuế sát sinh nói trên là phải có công chăn nuôi súc vật trên bốn tháng.

Đồng bào dân tộc ít người ở vùng rẻo cao xuống định cư ở vùng giữa hay vùng thấp vẫn tiếp tục được miễn giảm thuế sát sinh theo mức như hồi còn ở vùng rẻo cao trong thời hạn do Ủy ban hành chính khu tự trị hay tỉnh quy định

Đồng bào vùng xuôi lên khai hoang ở vùng nào được hưởng các điều khoản miễn giảm thuế sát sinh ở vùng đó.

Thi hành thông tư này, đề nghị Ủy ban hành chính các khu tự trị và các tỉnh nghiên cứu quy định các vùng để được miễn giảm thuế theo các mức nói trên cho thích hợp. Trong việc thi hành, có gặp những khó khăn trở ngại gì, đề nghị các Ủy ban hành chính nghiên cứu, đề xuất ý kiến với Bộ và Ủy ban Dân tộc bổ sung thêm.

Cần đặc biệt chú ý làm tốt việc tuyên truyền giải thích chính sách thuế sát sinh và các chính sách có liên quan như chính sách chăn nuôi, thu mua v.v… để đồng bào miền núi thông suốt và tích cực chấp hành chính sách của Đảng và Chính phủ.

|

KT. CHỦ NHIỆM |

KT. BỘ TRƯỞNG |