Thông tư liên bộ 05-LB/TT xác định hạch toán bữa ăn giữa ca sản xuất kinh doanh đã được thay thế bởi Quyết định 471/2000/QĐ-BLĐTBXH bãi bỏ văn bản quy phạm pháp luật và được áp dụng kể từ ngày 20/05/2000.

Nội dung toàn văn Thông tư liên bộ 05-LB/TT xác định hạch toán bữa ăn giữa ca sản xuất kinh doanh

|

BỘ LAO ĐỘNG, THƯƠNG BINH VÀ XÃ HỘI-BỘ TÀI CHÍNH |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 05-LB/TT |

Hà Nội, ngày 01 tháng 7 năm 1991 |

THÔNG TƯ LIÊN TỊCH

CỦA BỘ LAO ĐỘNG - THƯƠNG BINH VÀ XÃ HỘI - TÀI CHÍNH SỐ 05-LB/TT NGÀY 01 THÁNG 07 NĂM 1991 HƯỚNG DẪN VIỆC XÁC ĐỊNH VÀ HẠCH TOÁN BỮA ĂN GIỮA CA TRONG SẢN XUẤT - KINH DOANH

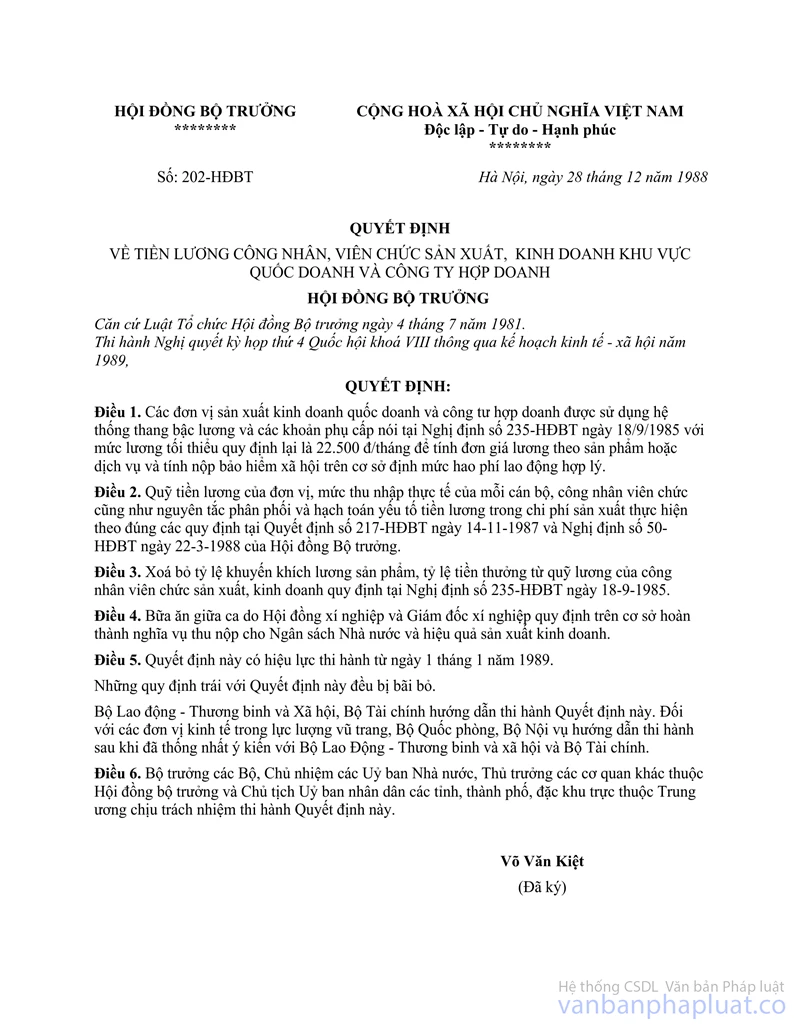

Căn cứ Quyết định số 202-HĐBT ngày 28-12-1988 của Hội đồng Bộ trưởng "về tiền lương công nhân, viên chức sản xuất - kinh doanh khu vực quốc doanh và công tư hợp doanh", và trên cơ sở mục IV Thông tư Liên Bộ Lao động - Thương binh và Xã hội - Tài chính số 01/TT-LB ngày 12-1-1989;

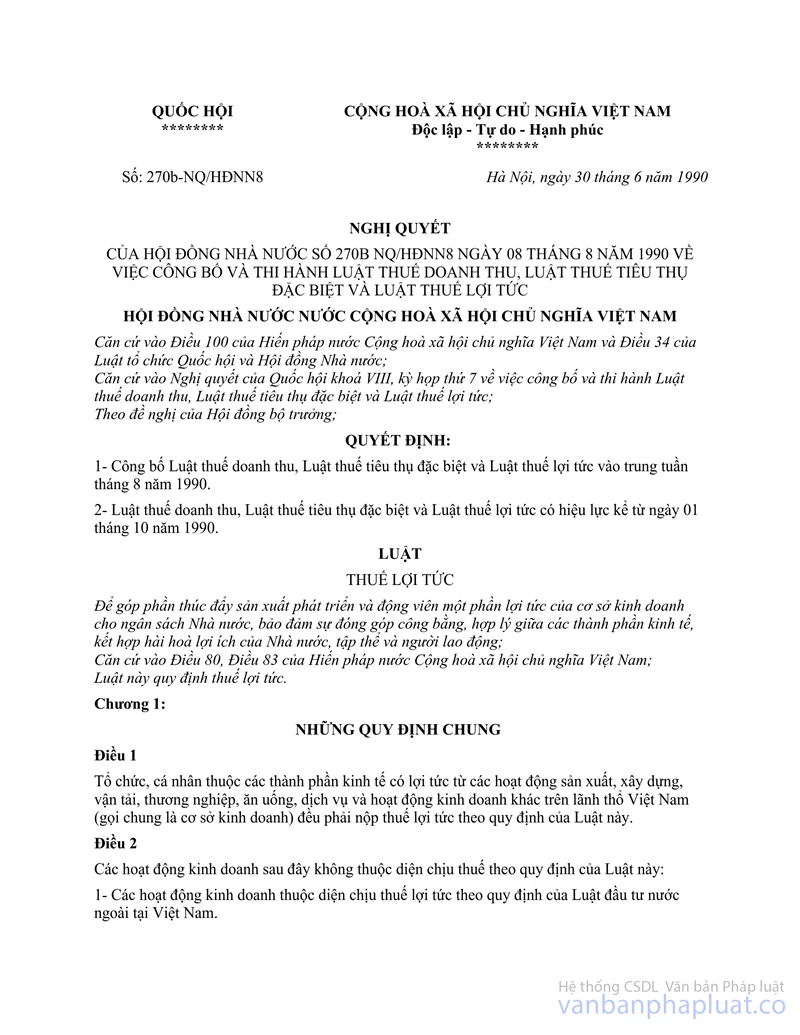

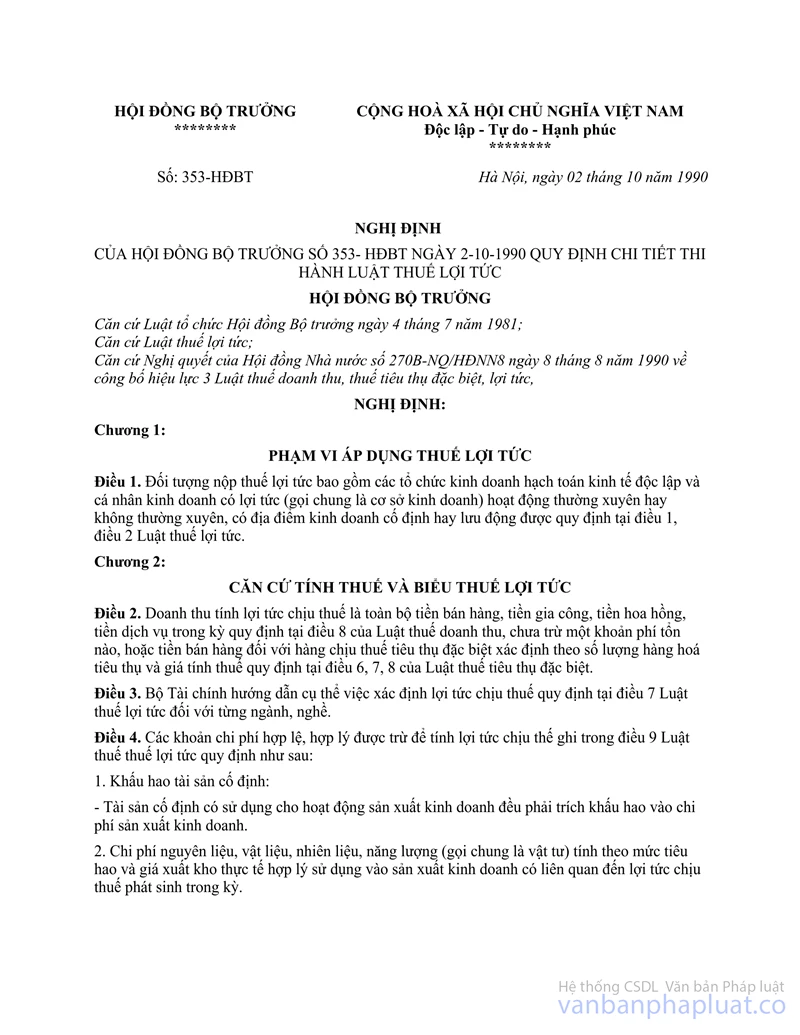

Căn cứ Luật Thuế lợi tức công bố theo Nghị quyết số 270B-NQ/HĐNN8 của Hội đồng Nhà nước, Nghị định số 353-HĐBT ngày 2-10-1990 của Hội đồng Bộ trưởng "Quy định chi tiết thi hành Luật Thuế lợi tức";

Để đảm bảo thống nhất cách xác định, hạch toán bữa ăn giữa ca và tính toán nghĩa vụ của các đơn vị sản xuất - kinh doanh với Ngân sách Nhà nước, Liên Bộ Lao động - Thương binh và Xã hội - Tài chính hướng dẫn việc xác định và hạch toán bữa ăn giữa ca trong sản xuất - kinh doanh như sau:

1. Bữa ăn giữa ca trong sản xuất - kinh doanh là cần thiết để đảm bảo sức khoẻ cho người lao động trong ngày lao động. Các đơn vị căn cứ vào hiệu quả sản xuất - kinh doanh của mình, sau khi đã làm đầy đủ nghĩa vụ với Nhà nước (theo các luật thuế), để quy định bữa ăn giữa ca cho người lao động trong đơn vị.

2. Nguồn chi phí cho bữa ăn giữa ca lấy từ lợi nhuận được để lại của đơn vị, sau khi đã nộp đủ các loại thuế cho Ngân sách Nhà nước; Không được hạch toán vào chi phí sản xuất - kinh doanh để giảm trừ lợi tức chịu thuế.

3. Thông tư này có hiệu lực thi hành từ 1-1-1991.

Các quy định trước đây và hiện nay của các ngành, các địa phương trái với quy định tại Thông tư này đều không có giá trị thi hành.

|

Bùi Ngọc Thanh (Đã ký) |

Lý Tài Luận (Đã ký) |