Thông tư liên tịch 106/2007/TTLT/BTC-BTNMT phí bảo vệ môi trường đối với nước thải đã được thay thế bởi Thông tư liên tịch 63/2013/TTLT-BTC-BTNMT hướng dẫn Nghị định 25/2013/NĐ-CP và được áp dụng kể từ ngày 01/07/2013.

Nội dung toàn văn Thông tư liên tịch 106/2007/TTLT/BTC-BTNMT phí bảo vệ môi trường đối với nước thải

|

BỘ TÀI CHÍNH - BỘ TÀI NGUYÊN VÀ MÔI TRƯỜNG

|

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT Độc lập – Tự do – Hạnh phúc

|

|

Hà Nội, ngày 06 tháng 9 năm 2007 |

THÔNG TƯ LIÊN TỊCH

SỬA ĐỔI, BỔ SUNG THÔNG TƯ LIÊN TỊCH SỐ 125/2003/TTLT-BTC-BTNMT NGÀY 18/12/2003 CỦA LIÊN BỘ TÀI CHÍNH - BỘ TÀI NGUYÊN VÀ MÔI TRƯỜNG HƯỚNG DẪN THỰC HIỆN NGHỊ ĐỊNH SỐ 67/2003/NĐ-CP NGÀY 13/6/2003 CỦA CHÍNH PHỦ VỀ PHÍ BẢO VỆ MÔI TRƯỜNG ĐỐI VỚI NƯỚC THẢI

Căn cứ Nghị định số 57/2002/NĐ-CP ngày 03/6/2002 của Chính phủ quy định chi tiết thi hành Pháp lệnh Phí và lệ phí;

Căn cứ Nghị định số 24/2006/NĐ-CP ngày 06/3/2006 của Chính phủ sửa đổi, bổ sung một số điều của Nghị định số 57/2002/NĐ-CP ngày 03/6/2002 của Chính phủ quy định chi tiết thi hành Pháp lệnh Phí và lệ phí;

Căn cứ Nghị định số 67/2003/NĐ-CP ngày 13/6/2003 của Chính phủ về phí bảo vệ môi trường đối với nước thải;

Căn cứ Nghị định số 04/2007/NĐ-CP ngày 08/01/2007 của Chính phủ sửa đổi, bổ sung một số điều của Nghị định số 67/2003/NĐ-CP ngày 13/6/2003 của Chính phủ về phí bảo vệ môi trường đối với nước thải;

Liên Bộ Tài chính và Bộ Tài nguyên và Môi trường hướng dẫn sửa đổi, bổ sung Thông tư liên tịch số 125/2003/TTLT-BTC-BTNMT ngày 18/12/2003 của liên Bộ Tài chính - Bộ Tài nguyên và Môi trường hướng dẫn thực hiện Nghị định số 67/2003/NĐ-CP ngày 13/6/2003 của Chính phủ về phí bảo vệ môi trường đối với nước thải như sau:

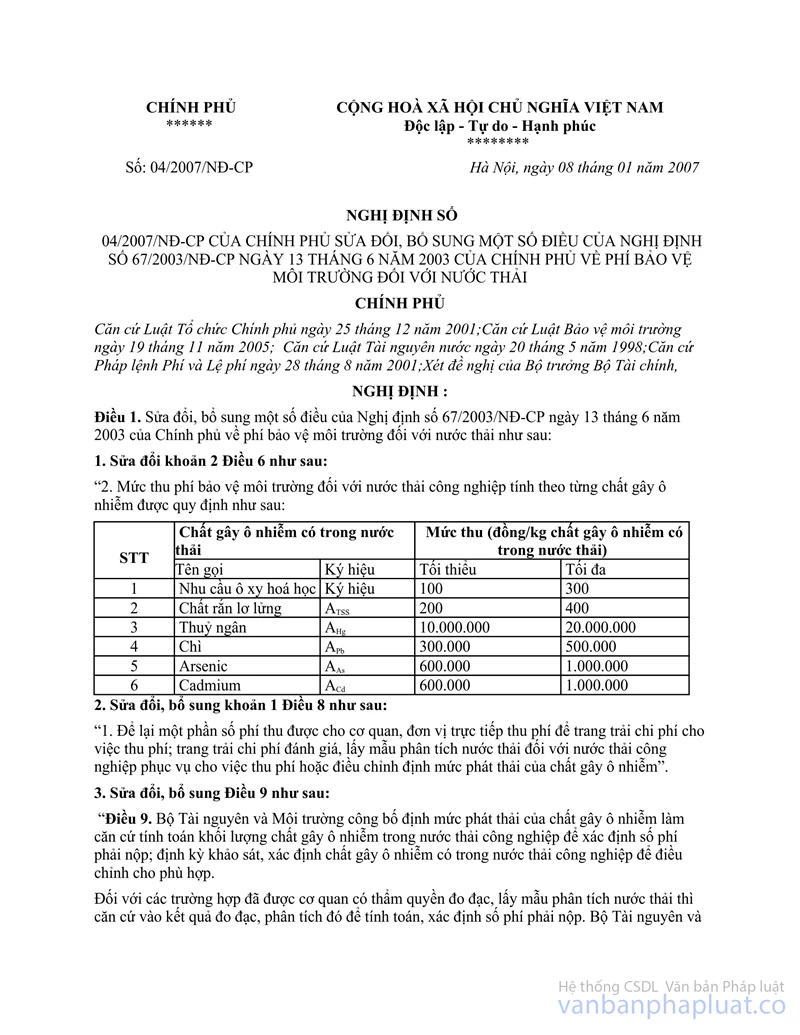

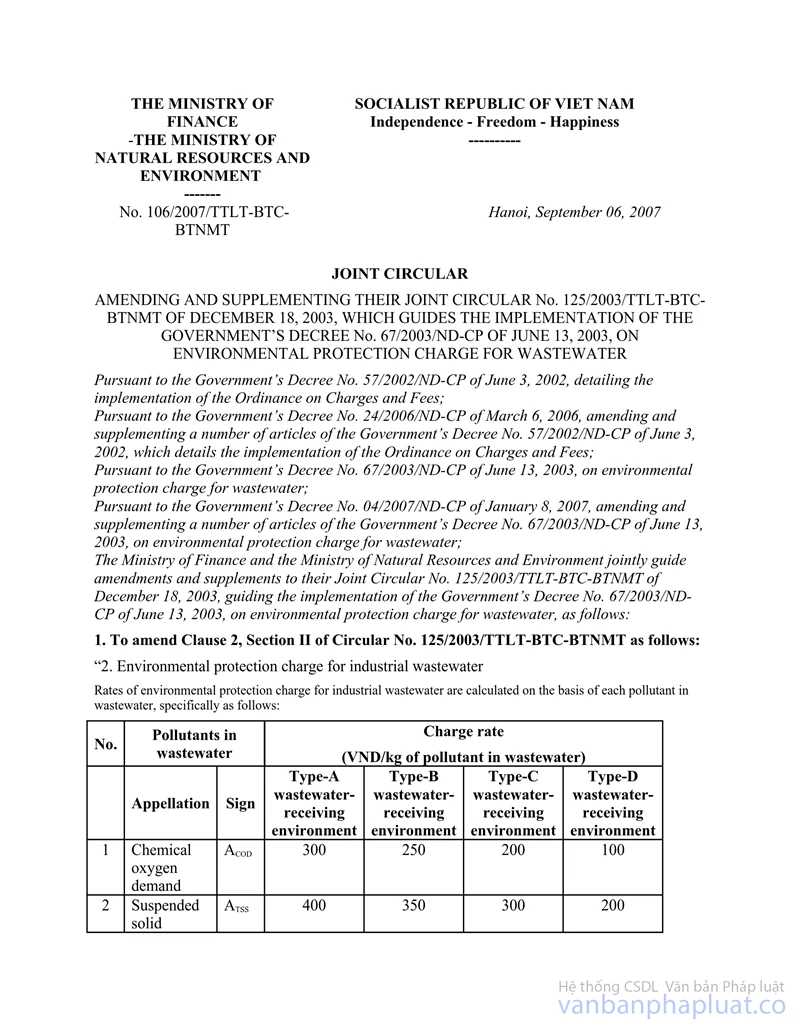

1. Sửa đổi khoản 2 mục II Thông tư số 125/2003/TTLT-BTC-BTNMT như sau:

“2. Phí bảo vệ môi trường đối với nước thải công nghiệp

Mức thu phí bảo vệ môi trường đối với nước thải công nghiệp tính theo từng chất gây ô nhiễm có trong nước thải, như sau:

|

STT |

CHẤT GÂY Ô NHIỄM CÓ TRONG NƯỚC THẢI |

MỨC THU (đồng/kg chất gây ô nhiễm có trong nước thải) |

||||

|

Tên gọi |

Ký hiệu |

Môi trường tiếp nhận A |

Môi trường tiếp nhận B |

Môi trường tiếp nhận C |

Môi trường tiếp nhận D |

|

|

1 |

Nhu cầu ô xy hoá học |

ACOD |

300 |

250 |

200 |

100 |

|

2 |

Chất rắn lơ lửng |

ATSS |

400 |

350 |

300 |

200 |

|

3 |

Thuỷ ngân |

AHg |

20.000.000 |

18.000.000 |

15.000.000 |

10.000.000 |

|

4 |

Chì |

APb |

500.000 |

450.000 |

400.000 |

300.000 |

|

5 |

Arsenic |

AAs |

1.000.000 |

900.000 |

800.000 |

600.000 |

|

6 |

Cadmium |

ACd |

1.000.000 |

900.000 |

800.000 |

600.000 |

Trong đó môi trường tiếp nhận nước thải bao gồm 4 loại A, B, C và D được xác định như sau:

- Môi trường tiếp nhận nước thải loại A: nội thành, nội thị của các đô thị loại đặc biệt, loại I, loại II và loại III.

- Môi trường tiếp nhận nước thải loại B: nội thành, nội thị của các đô thị loại IV, loại V và ngoại thành, ngoại thị của các đô thị loại đặc biệt, loại I, loại II và loại III.

- Môi trường tiếp nhận nước thải loại C: ngoại thành, ngoại thị của các đô thị loại IV và các xã không thuộc đô thị, trừ các xã thuộc môi trường tiếp nhận nước thải thuộc nhóm D.

- Môi trường tiếp nhận nước thải loại D: các xã biên giới, miền núi, vùng cao, vùng sâu, vùng xa, biển và hải đảo.

Đô thị loại đặc biệt, loại I, II, III, IV và V được thực hiện theo quy định tại Nghị định số 72/2001/NĐ-CP ngày 5 tháng 10 năm 2001 của Chính phủ về phân loại đô thị và cấp quản lý đô thị và các văn bản hướng dẫn thi hành”.

2. Sửa đổi, bổ sung điểm b khoản 2 mục III và bổ sung điểm c khoản 2 mục III Thông tư số 125/2003/TTLT-BTC-BTNMT như sau:

“b) Trường hợp nước thải công nghiệp của một đối tượng nộp phí có nhiều chất gây ô nhiễm quy định tại khoản 1 Điều 1 Nghị định số 04/2007/NĐ-CP ngày 08/01/2007 của Chính phủ sửa đổi, bổ sung một số điều của Nghị định 67/2003/NĐ-CP ngày 13/6/2003 của Chính phủ về phí bảo vệ môi trường đối với nước thải thì số phí bảo vệ môi trường đối với nước thải công nghiệp phải nộp là tổng số phí bảo vệ môi trường đối với nước thải công nghiệp phải nộp của từng chất gây ô nhiễm có trong nước thải.

c) Việc xác định khối lượng chất gây ô nhiễm có trong nước thải thực hiện theo hướng dẫn của Bộ Tài nguyên và Môi trường”.

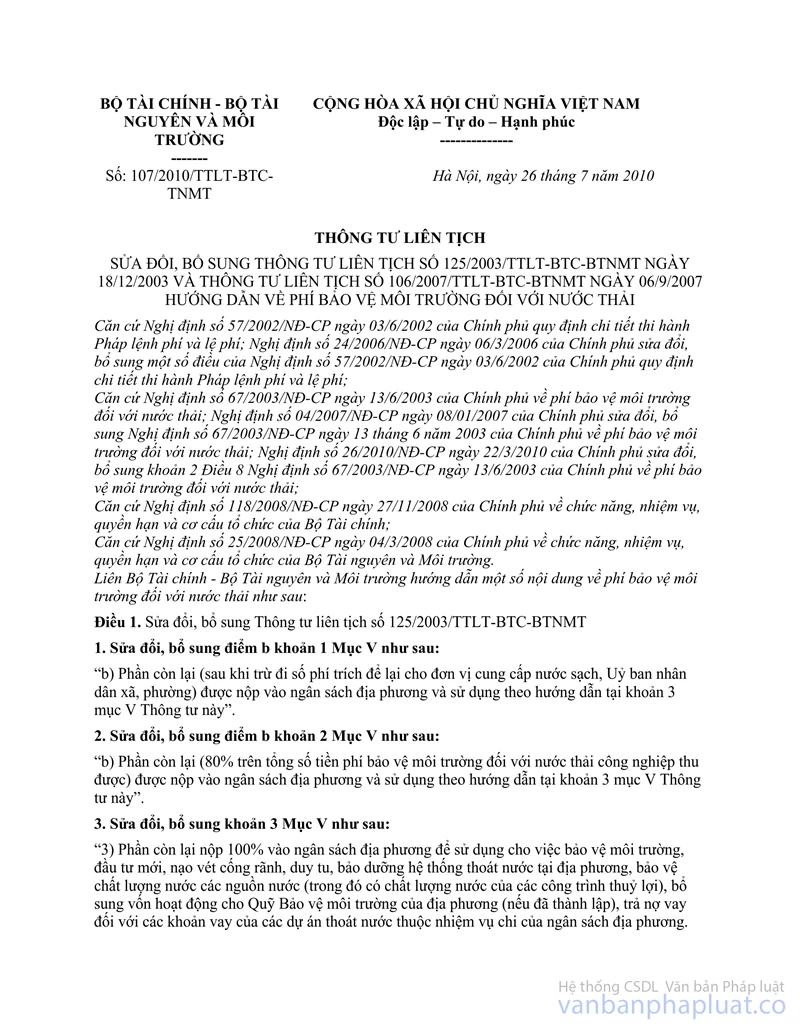

3. Sửa đổi, bổ sung điểm c, điểm d khoản 1 mục IV Thông tư số 125/2003/TTLT-BTC-BTNMT như sau:

“c) Đơn vị cung cấp nước sạch, Uỷ ban nhân dân xã, phường mở tài khoản “Phí bảo vệ môi trường đối với nước thải” tại Kho bạc nhà nước nơi giao dịch. Hàng tháng, chậm nhất đến ngày 10 của tháng tiếp theo, đơn vị cung cấp nước sạch, Uỷ ban nhân dân xã, phường phải đến Kho bạc nhà nước nơi giao dịch lập giấy nộp tiền vào ngân sách nhà nước đối với số tiền phí bảo vệ môi trường đối với nước thải sinh hoạt đã thu được vào tài khoản “Phí bảo vệ môi trường đối với nước thải” tại Kho bạc nhà nước sau khi đã trừ đi số phí trích để lại cho đơn vị theo quy định.

Đơn vị cung cấp nước sạch, Uỷ ban nhân dân xã, phường phải mở sổ sách kế toán theo dõi riêng, cập nhật số tiền phí bảo vệ môi trường đối với nước thải sinh hoạt phát sinh để thanh toán với ngân sách nhà nước. Tiền phí bảo vệ môi trường đối với nước thải sinh hoạt không được hạch toán vào doanh thu của đơn vị cung cấp nước sạch.

Hàng tháng, đơn vị cung cấp nước sạch căn cứ vào số phí thu được thực hiện tính, lập tờ khai phí bảo vệ môi trường đối với nước thải sinh hoạt (theo mẫu số 01 ban hành kèm theo Thông tư này) gửi Cục thuế để theo dõi, quản lý. Uỷ ban nhân dân xã, phường căn cứ vào số phí thu được thực hiện tính, lập tờ khai phí bảo vệ môi trường đối với nước thải sinh hoạt (theo mẫu số 01 ban hành kèm theo Thông tư này) gửi Chi cục thuế để theo dõi, quản lý. Cuối năm, Uỷ ban nhân dân xã, phường thực hiện quyết toán với Chi cục thuế việc thu, nộp theo đúng quy định.

d) Kho bạc nhà nước thực hiện hạch toán số tiền phí bảo vệ môi trường do đơn vị cung cấp nước sạch, Uỷ ban nhân dân xã, phường nộp vào chương, loại, khoản tương ứng, mục và tiểu mục 042.01 của Mục lục Ngân sách nhà nước hiện hành và điều tiết ngân sách nhà nước theo hướng dẫn tại khoản 3 mục V Thông tư này”.

4. Sửa đổi, bổ sung khoản 2 mục IV Thông tư số 125/2003/TTLT-BTC-BTNMT như sau:

“2. Phí bảo vệ môi trường đối với nước thải công nghiệp

a) Đối tượng nộp phí bảo vệ môi trường đối với nước thải công nghiệp có nghĩa vụ:

- Kê khai số phí phải nộp hàng quý với Sở Tài nguyên và Môi trường nơi thải nước theo đúng quy định (mẫu số 02 ban hành kèm theo Thông tư này) trong vòng 5 ngày đầu tháng đầu tiên của quý tiếp theo và bảo đảm tính chính xác của việc kê khai;

- Nộp đủ, đúng hạn số tiền phí phải nộp vào tài khoản “Tạm thu phí bảo vệ môi trường đối với nước thải” tại Kho bạc nhà nước theo thông báo của Sở Tài nguyên và Môi trường, nhưng chậm nhất không quá ngày 15 tháng đầu tiên của quý tiếp theo;

- Quyết toán tiền phí phải nộp hàng năm với Sở Tài nguyên và Môi trường trong thời hạn 30 ngày, kể từ ngày 01 tháng 01 năm dương lịch.

b) Sở Tài nguyên và Môi trường có nhiệm vụ:

- Thẩm định Tờ khai phí bảo vệ môi trường đối với nước thải công nghiệp. Chậm nhất không quá ngày 10 tháng đầu tiên của quý tiếp theo, ra thông báo số phí bảo vệ môi trường đối với nước thải công nghiệp phải nộp vào ngân sách nhà nước cho đối tượng nộp phí (theo mẫu số 03 ban hành kèm theo Thông tư này).

- Mở sổ sách kế toán để theo dõi riêng tiền phí bảo vệ môi trường đối với nước thải công nghiệp của đối tượng nộp phí trên địa bàn, theo dõi và quản lý, sử dụng phần tiền phí quy định tại điểm 2 mục V Thông tư này.

- Hàng quý, chậm nhất không quá ngày 20 tháng đầu tiên của quý tiếp theo, Sở Tài nguyên và Môi trường tổng hợp số phí bảo vệ môi trường đối với nước thải công nghiệp gửi Cục thuế, định kỳ đối chiếu với Kho bạc nhà nước nơi giao dịch.

- Hàng năm, trong thời hạn 60 ngày, kể từ ngày 01 tháng 01 năm dương lịch, thực hiện quyết toán với cơ quan thuế cùng cấp việc thu, nộp tiền phí bảo vệ môi trường đối với nước thải công nghiệp trên địa bàn theo đúng chế độ quy định.

- Lập kế hoạch sử dụng phần phí thu được theo quy định tại điểm 3 mục V Thông tư này trình Uỷ ban nhân tỉnh, thành phố trực thuộc Trung ương quyết định đầu tư bảo vệ môi trường trên địa bàn.

c) Kho bạc Nhà nước mở tài khoản “tạm thu phí bảo vệ môi trường đối với nước thải” để thu tiền phí từ đối tượng nộp phí bảo vệ môi trường đối với nước thải công nghiệp. Định kỳ hàng quý, cơ sở sản xuất công nghiệp nộp tiền phí vào tài khoản tạm thu theo thông báo của Sở Tài nguyên và Môi trường. Khi nộp tiền phí vào Kho bạc Nhà nước, cơ sở sản xuất công nghiệp lập 03 liên giấy nộp tiền vào tài khoản để nộp tiền vào tài khoản “tạm thu phí bảo vệ môi trường đối với nước thải”. Chậm nhất không quá ngày 20 tháng đầu tiên của quý tiếp theo, Kho bạc Nhà nước tổng hợp số phí bảo vệ môi trường, lập giấy nộp tiền vào ngân sách (80% trên tổng số tiền phí) và phân chia số phí thu được cho các cấp ngân sách theo quy định tại điểm 3 mục V Thông tư này, đồng thời hạch toán điều chuyển số phí để lại (20% trên tổng số tiền phí) vào tài khoản tiền gửi của Sở Tài nguyên và Môi trường theo đề nghị của Sở. Số tiền phí nộp ngân sách nhà nước được hạch toán vào chương, loại, khoản tương ứng, mục và tiểu mục 042.01 của Mục lục Ngân sách nhà nước hiện hành.

d) Đối với các cơ sở sản xuất, dịch vụ thuộc trách nhiệm quản lý trực tiếp của Bộ Công an và Bộ Quốc phòng, vì lý do an ninh và bí mật quốc gia, việc thẩm định Tờ khai phí bảo vệ môi trường do Bộ Công an và Bộ Quốc phòng thực hiện và thông báo với Sở Tài nguyên và Môi trường nơi cơ sở hoạt động (theo mẫu số 04 ban hành kèm theo Thông tư này).

đ) Khi thay đổi nguyên liệu, sản phẩm; thay đổi dây chuyền sản xuất, quy trình công nghệ; lắp đặt thiết bị giảm thiểu ô nhiễm, hệ thống xử lý nước thải, chủ cơ sở sản xuất, kinh doanh, dịch vụ có trách nhiệm báo cáo Sở Tài nguyên và Môi trường bằng văn bản để được xác định lại mức phí phải nộp cho phù hợp”.

5. Sửa đổi, bổ sung khoản 2 mục V Thông tư số 125/2003/TTLT-BTC-BTNMT như sau:

“2. Phí bảo vệ môi trường đối với nước thải công nghiệp

a) Để lại 20% trên tổng số tiền phí bảo vệ môi trường đối với nước thải công nghiệp thu được cho Sở Tài nguyên và Môi trường để trang trải chi phí cho việc thu phí hoặc điều chỉnh định mức phát thải của chất gây ô nhiễm. Trong đó:

- 5% trên tổng số tiền phí bảo vệ môi trường đối với nước thải công nghiệp được sử dụng để trang trải chi phí cho việc thu phí theo quy định tại khoản 8 Thông tư số 45/2006/TT-BTC ngày 25/5/2006 của Bộ Tài chính sửa đổi, bổ sung Thông tư số 63/2002/TT-BTC ngày 24/7/2002 của Bộ Tài chính hướng dẫn thực hiện các quy định pháp luật về phí và lệ phí.

- 15% còn lại được sử dụng để trang trải chi phí cho việc đánh giá, lấy mẫu phân tích nước thải phục vụ công tác thẩm định tờ khai nộp phí hoặc để phục vụ cho việc thu phí.

Toàn bộ số tiền phí bảo vệ môi trường đối với nước thải công nghiệp được trích theo qui định trên đây, Sở Tài nguyên và Môi trường phải sử dụng đúng mục đích, có chứng từ hợp pháp theo chế độ qui định, cuối năm nếu chưa chi hết thì được chuyển sang năm sau để chi theo chế độ quy định.

b) Phần phí còn lại (80% trên tổng số tiền phí bảo vệ môi trường đối với nước thải công nghiệp thu được) được nộp vào Ngân sách nhà nước và phân chia cho các cấp ngân sách theo hướng dẫn tại khoản 3 mục V Thông tư này.

6. Bổ sung điểm c khoản 3 mục V Thông tư số 125/2003/TTLT-BTC-BTNMT như sau:

“c) Định kỳ hàng quý, chậm nhất không quá ngày 25 tháng đầu tiên của quý tiếp theo, Kho bạc nhà nước có trách nhiệm tổng hợp số thu phí bảo vệ môi trường đối với nước thải sinh hoạt và nước thải công nghiệp (mục 042.01 theo báo cáo thu ngân sách Trung ương) gửi Vụ Ngân sách nhà nước, Vụ Tài chính các ngân hàng và Tổ chức tài chính để làm căn cứ cấp phát bổ sung nguồn vốn cho Quỹ Bảo vệ môi trường Việt Nam.

- Trong thời hạn 5 ngày, kể từ ngày nhận được thông báo của Kho bạc nhà nước, Vụ Tài chính các ngân hàng và tổ chức tài chính lập thông tri duyệt y dự toán gửi Vụ Ngân sách Nhà nước để lập lệnh chi chuyển số tiền phí bảo vệ môi trường đối với nước thải đã điều tiết về ngân sách Trung ương vào tài khoản của Quỹ Bảo vệ môi trường Việt Nam.

- Phần tiền phí thuộc ngân sách địa phương được dùng để bổ sung nguồn vốn cho Quỹ bảo vệ môi trường của địa phương (nếu đã thành lập) hoặc nộp toàn bộ vào ngân sách địa phương để sử dụng cho việc bảo vệ môi trường.

Hàng năm căn cứ Chỉ thị của Thủ tướng Chính phủ về xây dựng kế hoạch phát triển kinh tế - xã hội và dự toán ngân sách nhà nước năm sau; văn bản hướng dẫn xây dựng dự toán ngân sách năm sau của Bộ Tài chính; văn bản hướng dẫn về chuyên môn, nhiệm vụ trọng tâm hoạt động bảo vệ môi trường cho các tỉnh, thành phố trực thuộc Trung ương của Bộ Tài nguyên và Môi trường, Sở Tài nguyên và Môi trường lập dự toán kinh phí, tổng hợp vào dự toán chi ngân sách năm sau gửi Sở Tài chính, Sở Kế hoạch và Đầu tư theo quy định của Luật Ngân sách nhà nước; Sở Tài chính có trách nhiệm xem xét, tổng hợp chung vào dự toán chi ngân sách cùng cấp để báo cáo Uỷ ban nhân dân tỉnh, thành phố trực thuộc Trung ương trình Hội đồng nhân dân cùng cấp xem xét, quyết định.

Việc chấp hành dự toán, hạch toán kế toán và quyết toán thực hiện theo quy định hiện hành của Luật Ngân sách nhà nước, các văn bản hướng dẫn Luật và Mục lục ngân sách Nhà nước hiện hành”.

7. Thông tư này có hiệu lực thi hành sau 15 ngày, kể từ ngày đăng Công báo.

8. Trong quá trình thực hiện, nếu có vướng mắc đề nghị các cơ quan, tổ chức, cá nhân phản ánh kịp thời về Bộ Tài chính và Bộ Tài nguyên và Môi trường để nghiên cứu, hướng dẫn bổ sung./.

|

KT. BỘ TRƯỞNG BỘ TÀI NGUYÊN VÀ MÔI TRƯỜNG THỨ TRƯỞNGNguyễn Công Thành |

KT. BỘ TRƯỞNG BỘ TÀI CHÍNH THỨ TRƯỞNG

Trương Chí Trung |

Nơi nhận:

- Văn phòng Trung ương và các ban của Đảng;

- Văn phòng Quốc hội;

- Văn phòng Chủ tịch nước;

- Viện Kiểm sát nhân dân tối cao;

- Toà án nhân dân tối cao;

- Kiểm toán Nhà nước;

- Các Bộ, cơ quan ngang Bộ, cơ quan thuộc Chính phủ;

- Cơ quan Trung ương của các đoàn thể;

- Hội đồng nhân dân, Uỷ ban nhân dân, Sở Tài chính,

Sở Tài nguyên và Môi trường, Cục Thuế, Kho bạc

nhà nước các tỉnh, thành phố trực thuộc Trung ương;

- Công báo;

- Website Chính phủ;

- Cục Kiểm tra văn bản (Bộ Tư pháp);

- Các đơn vị thuộc Bộ Tài chính và Bộ Tài nguyên và Môi trường;

- Website Bộ Tài chính;

- Lưu: Bộ Tài chính {VT, Vụ CST (CST3)};

Bộ Tài nguyên và Môi trường (VT, Vụ Môi trường).