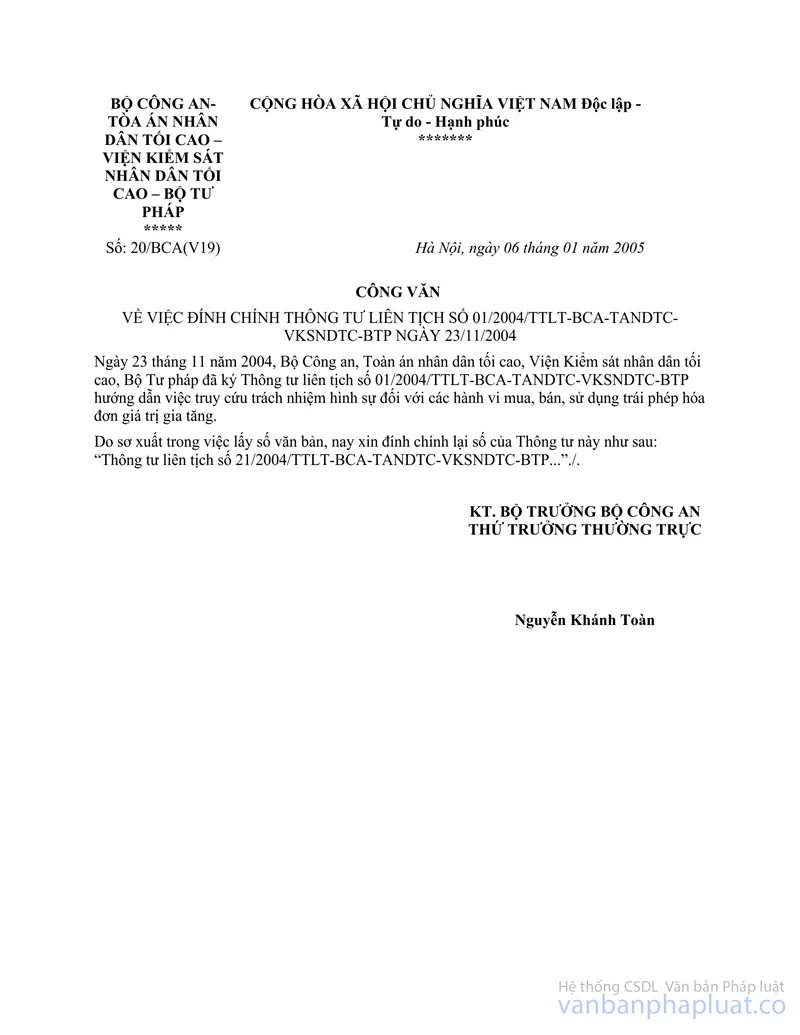

Thông tư liên tịch 21/2004/TTLT-BCA-TANDTC-VKSNDTC-BTP truy cứu trách nhiệm hình sự hành vi mua, bán, sử dụng trái phép hoá đơn giá trị gia tăng đã được thay thế bởi Thông tư liên tịch 10/2013/TTLT-BTP-BCA-TANDTC-VKSNDTC-BTC hướng dẫn BLHS 1999 và được áp dụng kể từ ngày 15/08/2013.

Nội dung toàn văn Thông tư liên tịch 21/2004/TTLT-BCA-TANDTC-VKSNDTC-BTP truy cứu trách nhiệm hình sự hành vi mua, bán, sử dụng trái phép hoá đơn giá trị gia tăng

|

BỘ

CÔNG AN - VIỆN KIỂM SÁT NHÂN DÂN TỐI CAO - BỘ TƯ PHÁP- TÒA ÁN NHÂN DÂN TỐI

CAO |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Hà Nội, ngày 23 tháng 11 năm 2004 |

THÔNG TƯ LIÊN TỊCH

SỐ 21/2004/TTLT-BCA-TANDTC-VKSNDTC-BTP NGÀY 23/11/2004 CỦA BỘ CÔNG AN, TOÀ ÁN NHÂN DÂN TỐI CAO, VIỆN KIỂM SÁT NHÂN DÂN TỐI CAO, BỘ TƯ PHÁP HƯỚNG DẪN TRUY CỨU TRÁCH NHIỆM HÌNH SỰ ĐỐI VỚI CÁC HÀNH VI MUA, BÁN, SỬ DỤNG TRÁI PHÉP HOÁ ĐƠN GIÁ TRỊ GIA TĂNG

Để việc truy cứu trách nhiệm hình sự đúng và thống nhất đối với các hành vi mua, bán, sử dụng trái phép hoá đơn giá trị gia tăng, Bộ Công an, Toà án nhân dân tối cao, Viện kiểm soát nhân dân tối cao, Bộ Tư pháp thống nhất hướng dẫn như sau:

1. Việc truy cứu trách nhiệm hình sự đối với các hành vi mua và sử dụng trái phép hoá đơn giá trị gia tăng:

1.1. Người nào có hành vi mua hoá đơn giá trị gia tăng và sử dụng trái phép hoá đơn đó để lập hồ sơ khống chiếm đoạt tiền hoàn thuế giá trị gia tăng thuộc một trong các trường hợp sau đây thì bị truy cứu trách nhiệm hình sự về "tội lừa đảo chiếm đoạt tài sản" theo Điều 139 của Bộ Luật hình sự:

a. Tiền hoàn thuế giá trị gia tăng từ năm trăm nghìn đồng trở lên;

b. Tiền hoàn thuế giá trị gia tăng dưới năm trăm nghìn đồng, nhưng gây hậu quả nghiêm trọng hoặc đã xử phạt vi phạm hành chính về hành vi chiếm đoạt hoặc đã bị kết án về tội chiếm đoạt tài sản, nhưng chưa được xoá án tích mà còn vi phạm.

1.2. Người nào mua hoá đơn giá trị gia tăng và sử dụng trái phép hoá đơn đó để lập chứng từ khống về việc mua nguyên liệu, nhiên vật liệu, vật tư, hàng hoá,... chiếm đoạt tiền của cơ quan, tổ chức hoặc người khác thì việc truy cứu trách nhiệm hình sự như sau:

a. Nếu là người có chức vụ, tức là người do bổ nhiệm, do bầu cử do hợp đồng hoặc do một hình thức khác, có hưởng lương hoặc không hưởng lương, được giao thực hiện một công vụ nhất định và có quyền hạn nhất định trong khi thực hiện công vụ và đã lợi dụng chức vụ, quyền hạn chiếm đoạt tiền của cơ quan, tổ chức mà mình có trách nhiệm quản lý thuộc một trong các trường hợp sau đây thì bị truy cứu trách nhiệm hình sự về "tội tham ô tài sản" theo Điều 278 của Bộ luật hình sự:

a1. Tiền bị chiếm đoạt từ năm trăm nghìn đồng trở lên;

a2. Tiền bị chiểm đoạt dưới năm trăm nghìn đồng, nhưng gây hậu quả nghiêm trọng hoặc đã bị xử lý kỷ luật về hành vi này mà còn vi phạm hoặc đã bị kết án về một trong số các tội quy định tại Mục A Chương XXI của Bộ luật hình sự, nhưng chưa được xoá án tích mà còn vi phạm.

b. Nếu là người khác, không thuộc trường hợp hướng dẫn tại điểm a tiểu mục 1.2 mục 1 này mà chiếm đoạt thuộc một trong các trường hợp sau đây thì bị truy cứu trách nhiệm hình sự về "tội lừa đảo chiếm đoạt tài sản" theo Điều 139 của Bộ luật hình sự:

b1. Tiền chiếm đoạt từ năm trăm nghìn đồng trở lên;

b2. Tiền chiếm đoạt dưới năm trăm nghìn đồng, nhưng gây hậu quả nghiêm trọng hoặc đã bị xử phạt hành chính về hành vi chiếm đoạt hoặc bị kết án về tội chiếm đoạt tài sản, nhưng chưa được xoá án tích mà còn vi phạm.

1.3. Người nào có hành vi mua hoá đơn giá trị gia tăng và sử dụng trái phép hoá đơn đó để hợp thức hoá chứng từ về việc buôn bán trái phép hàng hoá thì việc truy cứu trách nhiệm hình sự như sau:

a. Nếu chứng minh được là hành vi buôn bán trái phép hàng hoá qua biên giới mà thuộc một trong các trường hợp sau đây thì bị truy cứu trách nhiệm hình sự về "tội buôn lậu" theo Điều 153 của Bộ Luật hình sự:

a1. Hàng hoá có giá trị từ một trăm triệu đồng trở lên;

a2. Hàng hoá có giá trị dưới một trăm triệu đồng, nhưng đã bị xử phạt hành chính về hành vi quy định tại Điều 153 hoặc tại một trong các điều 154, 155, 156, 157, 158, 159, 160 và 161 của Bộ luật hình sự hoặc đã bị kết án về một trong các hành vi này, nhưng chưa được xoá án tích mà còn vi phạm, nếu không thuộc trường hợp quy định tại các điều 193, 194, 195, 196, 230, 236, 238 của Bộ luật hình sự.

b. Nếu không chứng minh được hành vi buôn bán trái phép hàng hoá qua biên giới (tức là chỉ trong nội địa), mà thuộc một trong các trường hợp sau đây thì bị truy cứu trách nhiệm hình sự về "tội trốn thuế" theo Điều 161 của Bộ luật hình sự:

b1. Trốn thuế từ năm mươi triệu đồng trở lên;

b2. Tiền trốn thuế dưới năm mươi triệu đồng, nhưng đã bị xử phạt hành chính về hành vi trốn thuế hoặc đã bị kết án về tội trốn thuế hoặc về một trong các tội quy định tại điều 153, 154, 155, 156, 157, 158, 159, 160, 164, 193, 194, 195, 196, 230, 232, 236 và 238 của Bộ luật hình sự, chưa được xoá án tích mà còn vi phạm.

1.4. Người nào có hành vi mua hoá đơn giá trị gia tăng mà không thuộc một trong các trường hợp được hướng dẫn tại các tiểu mục 1.1, 1.2 và 1.3 của mục 1 này, thì việc truy cứu trách nhiệm hình sự như sau:

a. Trường hợp chứng minh được khi mua hoá đơn giá trị gia tăng mà hoá đơn giá trị gia tăng đó đã được ghi đầy đủ như đã mua bán hàng hoá thì người mua bị truy cứu trách nhiệm hình sự về "tội tàng trữ, vận chuyển, lưu hành giấy tờ có giá giả" theo Điều 181 của Bộ luật hình sự;

b. Trường hợp không chứng minh được hoá đơn giá trị gia tăng đã được ghi đầy đủ như đã mua hàng hoá (hoá đơn giá trị gia tăng còn nguyên như khi phát hành) thì người mua bị truy cứu trách nhiệm hình sự về "tội mua bán tài liệu của cơ quan nhà nước" theo Điều 268 của Bộ luật hình sự, nếu số lượng hoá đơn giá trị gia tăng từ năm mươi số trở lên (thông thường mỗi số có 3 liên) hoặc dưới năm mươi số, nhưng đã bị xử phạt hành chính hoặc đã bị kết án về tội chiếm đoạt, mua bán, tiêu huỷ con dấu, tài liệu của cơ quan nhà nước, tổ chức xã hội, nhưng chưa được xoá án tích mà còn vi phạm.

2. Việc truy cứu trách nhiệm hình sự đối với hành vi bán trái phép hoá đơn giá trị gia tăng

2.1. Người nào có hành vi bán hoá đơn giá trị gia tăng cho người khác, mà biết rõ mục đích sử dụng hoá đơn của người mua, nếu người mua bị truy cứu trách nhiệm hình sự theo hướng dẫn tại mục 1 của Thông tư liên tịch này thì người bán bị truy cứu trách nhiệm hình sự về tội tương ứng đối với người mua với vai trò đồng phạm.

2.2. Người nào có hành vi bán hoá đơn giá trị gia tăng cho người khác, mà không biết mục đích sử dụng hoá đơn của người mua, nhưng không xác định được người mua, thì việc truy cứu trách nhiệm hình sự như sau:

a. Trường hợp chứng minh đương khi bán hoá đơn giá trị gia tăng mà hoá đơn giá trị gia tăng đã được ghi đầy đủ như đã mua bán hàng hoá thì người bán bị truy cứu trách nhiệm hình sự về "tội tàng trữ, vận chuyển, lưu hành giấy tờ có giá giả" theo Điều 181 của Bộ luật hình sự;

b. Trường hợp không chứng minh được hoá đơn giá trị gia tăng đã được ghi đầy đủ như đã mua hàng hoá (hoá đơn giá trị gia tăng còn nguyên như khi phát hành) thì người bán bị truy cứu trách nhiệm hình sự về "tội mua bán tài liệu của cơ quan nhà nước" theo Điều 268 của Bộ luật hình sự, nếu số lượng hoá đơn giá trị gia tăng từ năm mươi số trở lên (thông thường mỗi số có 3 liên) hoặc dưới năm mươi số, nhưng đã bị xử phạt hành chính hoặc đã bị kết án về tội chiếm đoạt, mua bán, tiêu huỷ con dấu, tài liệu của cơ quan nhà nước, tổ chức xã hội, nhưng chưa được xoá án tích mà còn vi phạm.

3. Về thẩm quyền điều tra

Thẩm quyền điều tra các tội phạm về các hành vi mua, bán, sử dụng trái phép hoá đơn giá trị gia tăng được thực hiện theo quy định tại Điều 110 của Bộ luật tố tụng hình sự. Trong trường hợp có tranh chấp về thẩm quyền điều tra thì Viện kiểm sát có thẩm quyền giải quyết.

4. Hiệu lực thi hành của Thông tư

Thông tư này có hiệu lực thi hành sau mười lăm ngày, kể từ ngày đăng Công báo.

Trong quá trình thực hiện, nếu có vướng mắc hoặc chưa được hướng dẫn cần phải giải thích hoặc hướng dẫn bổ sung, thì đề nghị phản ánh cho Bộ Công an, Toà án nhân dân tối cao, Viện kiểm sát nhân dân tối cao, Bộ Tư pháp để có sự giải thích hoặc hướng dẫn bổ sung kịp thời./.

|

Đặng Quang Phương (Đã ký) |

Lê Thế Tiệm (Đã ký)

|

|

Lê Thị Thu Ba (Đã ký) |

Trần Thu (Đã ký) |