Thông tư liên tịch 33/2001/TTLT-BTC-BLĐTBXH chế độ tài chính đối với người lao động Việt Nam đi làm việc có thời hạn ở nước ngoài đã được thay thế bởi Thông tư liên tịch 107/2003/TTLT-BTC-BLĐTBXH hướng dẫn thực hiện chế độ tài chính đối với người lao động và DN đưa người lao động VN làm ở nước ngoài và được áp dụng kể từ ngày 28/11/2003.

Nội dung toàn văn Thông tư liên tịch 33/2001/TTLT-BTC-BLĐTBXH chế độ tài chính đối với người lao động Việt Nam đi làm việc có thời hạn ở nước ngoài

|

BỘ LAO ĐỘNG, THƯƠNG BINH VÀ XÃ HỘI-BỘ TÀI CHÍNH |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 33/2001/TTLT-BTC-BLĐTBXH |

Hà Nội , ngày 24 tháng 5 năm 2001 |

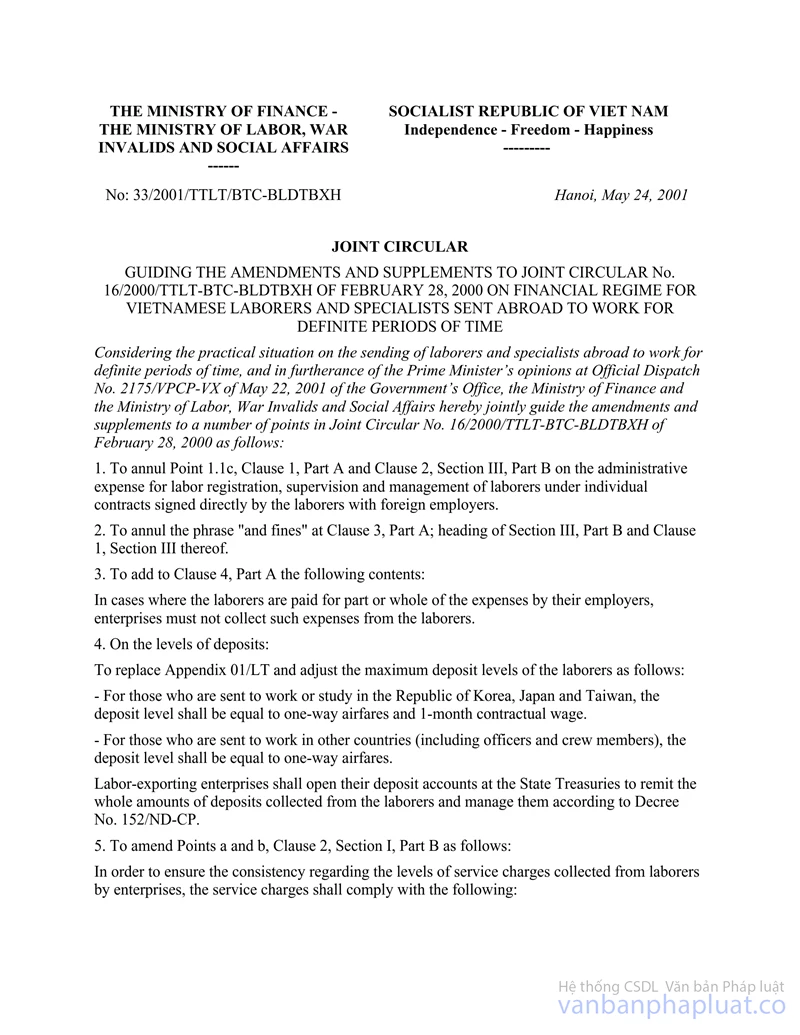

THÔNG TƯ LIÊN TỊCH

CỦA BỘ TÀI CHÍNH - BỘ LĐTBXH SỐ 33/2001/TTLT-BTC-BLĐTBXH NGÀY 24 THÁNG 05 NĂM 2001 HƯỚNG DẪN BỔ SUNG, SỬA ĐỔI THÔNG TƯ SỐ 16/2000/TTLT-BTC-BLĐTBXH NGÀY 28/2/2000 VỀ CHẾ ĐỘ TÀI CHÍNH ĐỐI VỚI NGƯỜI LAO ĐỘNG VÀ CHUYÊN GIA VIỆT NAM ĐI LÀM VIỆC CÓ THỜI HẠN Ở NƯỚC NGOÀI

Xét tình hình thực tiễn của việc đưa lao động và chuyên gia đi làm việc có thời hạn ở nước ngoài, thực hiện ý kiến của Thủ tướng Chính phủ tại Công văn số 2175/VPCP-VX ngày 22/5/2001 của Văn phòng Chính phủ, liên tịch Bộ Tài chính - Bộ Lao động Thương binh và Xã hội hướng dẫn sửa đổi, bổ sung một số điểm trong Thông tư số 16/2000/TTLT-BTC-BLĐTBXH ngày 28/2/2000 như sau:

1. Bỏ điểm 1.1c, khoản 1, phần A và khoản 2 mục III phần B về chi phí hành chính phục vụ cho việc đăng ký theo dõi và quản lý lao động theo hợp đồng cá nhân do người lao động trực tiếp ký với bên thuê lao động ở nước ngoài.

2. Bỏ cụm từ " và tiền nộp phạt " tại khoản 3, phần A; tiêu đề Mục III, phần B và khoản 1, Mục III của phần này.

3. Bổ sung vào khoản 4, phần A nội dung sau:

Trường hợp người lao động được phía sử dụng lao động đài thọ một phần hoặc toàn bộ chi phí thì các doanh nghiệp không được thu của người lao động các khoản chi phí đó.

4. Mức tiền đặt cọc:

Thay thế phụ lục 01/LT và điều chỉnh mức tối đa tiền đặt cọc của người lao động như sau:

+ Đối với người đi lao động hoặc tu nghiệp tại Hàn quốc, Nhật bản, Đài loan thì mức tiền đặt cọc bằng 01 lượt vé máy bay và 01 tháng lương theo hợp đồng.

+ Đối với người đi lao động ở các thị trường khác (kể cả đối tượng là sĩ quan và thuyền viên) thì mức tiền đặt cọc bằng 01 lượt vé máy bay.

Các doanh nghiệp xuất khẩu lao động thực hiện mở tài khoản tiền gửi tại Kho bạc nhà nước để nộp toàn bộ tiền đặt cọc thu của người lao động và quản lý theo nghị định 152/NĐ/CP.

5. Sửa điểm a và điểm b, khoản 2, mục I, phần B như sau:

Để đảm bảo tính thống nhất về mức thu phí dịch vụ của các doanh nghiệp đối với người lao động, mức phí dịch vụ được thực hiện như sau:

a/ Trường hợp tiền lương theo hợp đồng mà bên sử dụng lao động trả cho người lao động không bao gồm tiền ăn, ở, bảo hiểm tai nạn lao động và bảo hiểm y tế trong thời gian làm việc ở nước ngoài thì mức phí dịch vụ là 10% tiền lương theo hợp đồng. Riêng đối với sĩ quan và thuyền viên làm việc trên tàu vận tải biển thì mức phí dịch vụ là 16% tiền lương theo hợp đồng.

b/ Trường hợp tiền lương theo hợp đồng bao gồm cả tiền ăn, ở, bảo hiểm tai nạn lao động, bảo hiểm y tế mà không tách ra được, thì mức phí dịch vụ là 5% tiền lương theo hợp đồng; đối với sĩ quan thuyền viên làm việc trên tàu vận tải biển thì mức phí dịch vụ là 8% tiền lương theo hợp đồng. Nếu tách được các khoản về tiền ăn, ở, bảo hiểm tai nạn lao động và bảo hiểm y tế thì mức phí dịch vụ được tính theo quy định tại điểm a nói trên.

6. Bổ sung thêm điểm 4a, mục II, phần B như sau: "Phí hoa hồng môi giới của các doanh nghiệp xuất khẩu lao động trong việc khai thác hợp đồng cung ứng lao động được thực hiện theo Thông tư số 01/2000/TT-BTC ngày 05/01/2000 của Bộ Tài chính hướng dẫn việc chi hoa hồng trong giao dịch, môi giới xuất khẩu".

7. Thay thế qui định về xử lý vi phạm tại khoản 6, mục II, phần B như sau:

"Doanh nghiệp xuất khẩu lao động vi phạm các chế độ tài chính quy định tại Thông tư này sẽ bị xử lý theo quy định tại Nghị định số 38/CP ngày 25/6/1996 của Chính phủ quy định xử phạt hành chính về hành vi vi phạm pháp luật lao động".

Thông tư này có hiệu lực sau 15 ngày kể từ ngày ký. Các nội dung không đề cập đến trong Thông tư này vẫn thực hiện theo Thông tư số 16/2000/TTLT-BTC-BLĐTBXH ngày 28/2/2000.

Trong quá trình thực hiện, nếu có vướng mắc đề nghị các Bộ, ngành, địa phương, các doanh nghiệp, người lao động phản ánh về Bộ Tài chính, Bộ Lao động - Thương binh và Xã hội để nghiên cứu giải quyết.

|

Lê Thị Băng Tâm (Đã ký) |

Nguyễn Lương Trào (Đã ký) |