Nội dung toàn văn Thông tư liên tịch 54/2003/TTLT-BTC-BTM hướng dẫn thực hiện giảm thuế nhập khẩu hàng hoá có xuất xứ từ Lào

BỘ TÀI CHÍNH-BỘ THƯƠNG MẠI

|

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM

|

Số: 54/2003/TTLT-BTC-BTM |

Hà Nội , ngày 03 tháng 6 năm 2003 |

THÔNG TƯ LIÊN TỊCH

CỦABỘ TÀI CHÍNH-BỘ THƯƠNG MẠI SỐ 54/2003/TTLT-BTC-BTM NGÀY 03 THÁNG 06 NĂM 2003 HƯỚNG DẪN THỰC HIỆN VIỆC GIẢM THUẾ NHẬP KHẨU HÀNG HOÁ CÓ XUẤT XỨ TỪ LÀO QUY ĐỊNH TẠI THOẢ THUẬN VIÊN CHĂN GIỮA CHÍNH PHỦ NƯỚC CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM VÀ CHÍNH PHỦ NƯỚC CỘNG HOÀ DÂN CHỦ NHÂN DÂN LÀO KÝ NGÀY 13/08/2002

Căn cứ Thoả thuận Viên chăn

giữa Chính phủ nước Cộng hoà xã hội chủ nghĩa Việt nam và Chính phủ nước Cộng

hoà dân chủ nhân dân Lào về việc tạo điều kiện thuận lợi cho người, phương tiện,

hàng hoá qua lại Biên giới và khuyến khích phát triển hợp tác thương mại, đầu

tư giữa Việt nam và Lào ký ngày 13/08/2002;

Liên Bộ Tài chính, Bộ Thương mại hướng dẫn thực hiện giảm thuế 50% đối với

hàng hoá có xuất xứ từ Lào nhập khẩu vào Việt nam như sau:

I- PHẠM VI ÁP DỤNG

A. Hàng hoá sản xuất tại nước Cộng hoà dân chủ nhân dân Lào nhập khẩu vào Việt nam được áp dụng thuế suất thuế nhập khẩu bằng 50% mức thuế suất thuế nhập khẩu ưu đãi qui định tại Biểu thuế nhập khẩu ưu đãi, nếu thoả mãn các điều kiện sau:

1- Là mặt hàng có trong Danh mục hàng hoá có xuất xứ từ Lào được giảm 50% thuế nhập khẩu ưu đãi khi nhập khẩu vào Việt nam theo Hiệp định hoặc thoả thuận hàng năm giữa Chính phủ hai nước.

Số lượng, giá trị hàng hoá cụ thể có xuất xứ từ Lào nhập khẩu được giảm 50% thuế nhập khẩu hàng năm được căn cứ vào Danh mục hàng hoá có xuất xứ từ Lào được giảm 50% thuế nhập khẩu ưu đãi khi nhập khẩu vào Việt nam theo Hiệp định hoặc thoả thuận giữa hai Chính phủ năm đó hoặc theo thông báo của Bộ Thương mại trên cơ sở số lượng đã được thống nhất với Bộ Thương mại Lào.

Ban hành kèm theo Thông tư này Danh mục các mặt hàng có xuất xứ từ Lào được giảm 50% (năm mươi phần trăm) thuế khi nhập khẩu vào Việt nam trong năm 2003.

Trường hợp hàng hoá có đủ điều kiện để được áp dụng giảm 50% thuế nhập khẩu, đồng thời có đủ điều kiện được hưởng theo mức thuế suất ưu đãi CEPT thì được áp dụng theo mức thuế suất thấp hơn trong hai mức thuế suất này.

2- Có giấy chứng nhận xuất xứ (C/O) do Bộ Thương mại hoặc Phòng Thương mại hoặc Sở thương mại các tỉnh, thành phố Vientiane và đặc khu Saysomboun của Lào cấp.

3- Có giấy xác nhận là hàng hoá thuộc chương trình hưởng ưu đãi thuế theo thoả thuận giữa hai Chính phủ do Bộ Thương mại hoặc Sở Thương mại các tỉnh, thành phố Vientiane và đặc khu Saysomboun của Lào cấp.

4- Hàng được nhập khẩu vào Việt nam qua các cửa khẩu được mở chính thức trên biên giới Việt nam - Lào.

B. Thủ tục xuất trình, kiểm tra giấy chứng nhận xuất xứ hàng hoá (C/O):

Doanh nghiệp nhập khẩu hàng hoá của Lào thuộc Danh mục các mặt hàng được giảm 50% thuế nhập khẩu ban hành kèm theo Thông tư này muốn được hưởng ưu đãi giảm thuế nhập khẩu phải nộp cho cơ quan Hải quan bản chính Giấy chứng nhận xuất xứ hàng hoá kèm theo bộ chứng từ nhập khẩu theo qui định khi làm thủ tục nhập khẩu.

Trường hợp doanh nghiệp chưa có C/O để nộp khi làm thủ tục nhập khẩu, khi tính thuế, cơ quan Hải quan áp dụng theo mức thuế suất thông thường hoặc theo mức thuế suất ưu đãi CEPT (nếu đủ điều kiện) và chấp nhận cho nợ C/O, thời hạn tối đa 30 ngày tính từ ngày nộp tờ khai Hải quan. Sau khi nộp C/O doanh nghiệp sẽ được xem xét hoàn lại số thuế đã nộp thừa (phần chênh lệch giữa số thuế tính theo mức thuế suất thông thường hoặc theo mức thuế suất ưu đãi CEPT đã nộp và số thuế tính theo thuế suất đã được giảm 50% mức thuế suất thuế nhập khẩu ưu đãi qui định tại Biểu thuế nhập khẩu).

Doanh nghiệp nhập khẩu chịu trách nhiệm trước pháp luật về tính hợp pháp, hợp lệ của C/O đã nộp. Nếu phát hiện có sự gian lận về C/O thì doanh nghiệp nhập khẩu sẽ bị xử lý theo qui định của pháp luật hiện hành.

Khi có sự nghi ngờ về tính trung thực và chính xác của giấy chứng nhận xuất xứ thì cơ quan Hải quan yêu cầu doanh nghiệp cung cấp các tài liệu để chứng minh. Thời gian qui định tối đa để doanh nghiệp nộp bổ sung chứng từ là 30 ngày kể từ ngày nộp C/O. Trong khi chờ kết quả kiểm tra lại, tạm thời chưa giải quyết giảm 50% mức thuế suất đối với lô hàng đó và áp dụng theo mức thuế suất thông thường hoặc theo mức thuế suất ưu đãi CEPT (nếu đủ điều kiện). Đồng thời tiếp tục thực hiện các thủ tục giải phóng hàng nếu các mặt hàng này không phải là hàng cấm hoặc hạn chế nhập khẩu và không có sự nghi ngờ man khai về hàng hoá. Trường hợp chủ hàng có đủ tài liệu chứng minh đúng là hàng có xuất xứ từ Lào thì được xem xét hoàn lại số thuế đã nộp thừa (phần chênh lệch giữa số thuế tính theo mức thuế suất thông thường hoặc theo mức thuế suất ưu đãi CEPT đã nộp và số thuế tính theo thuế suất đã được giảm 50% mức thuế suất thuế nhập khẩu ưu đãi qui định tại Biểu thuế nhập khẩu).

II- CÁC QUI ĐỊNH KHÁC

1) Giá tính thuế để tính giảm 50% thuế nhập khẩu ưu đãi đối với hàng hoá có xuất xứ từ Lào nhập khẩu vào Việt nam được xác định là mức giá thực thanh toán ghi trên hợp đồng mua bán ngoại thương ký giữa các Công ty của hai nước với điều kiện hợp đồng mua bán ngoại thương đảm bảo đủ các điều kiện quy định tại Mục 1, Phần III Thông tư số 08/2002/TT/BTC ngày 23/01/2002 của Bộ Tài chính hướng dẫn thực hiện áp dụng giá tính thuế nhập khẩu theo hợp đồng mua bán ngoại thương. Đối với những hợp đồng mua bán ngoại thương không đủ điều kiện để tính thuế theo hợp đồng thì mức giá để tính giảm thuế 50% là mức giá tối thiểu do Bộ Tài chính ban hành.

2) Các qui định về căn cứ tính thuế, chế độ thu nộp thuế, kế toán tiền thuế, báo cáo kết quả thu nộp thuế, chế độ giảm thuế nhập khẩu, chế độ hoàn thuế, truy thu thuế và xử lý vi phạm, được thực hiện theo các qui định của Luật thuế xuất khẩu, thuế nhập khẩu và các văn bản hướng dẫn hiện hành.

III- TỔ CHỨC THỰC HIỆN

Định kỳ 3 tháng (chậm nhất đến ngày 15 tháng kế tiếp) và hàng năm (chậm nhất đến ngày 15/2 của năm sau), Tổng cục Hải quan tổng hợp báo cáo về số lượng, trị giá (theo giá tính thuế nhập khẩu) hàng hoá nhập khẩu thuộc đối tượng qui định tại Thông tư này với Bộ Thương mại và Bộ Tài chính. Trường hợp phát hiện có tình trạng phía Lào cấp giấy xác nhận vượt quá số lượng đã thoả thuận, Bộ Thương mại sẽ làm việc với Bộ Thương mại Lào để có biện pháp giải quyết phù hợp.

Thông tư này có hiệu lực sau 15 ngày kể từ ngày Thông tư này được đăng công báo và áp dụng đối với các tờ khai hàng hoá nhập khẩu đăng ký với cơ quan Hải quan kể từ ngày 09/01/2003 trở đi (ngày Hiệp định về hợp tác kinh tế, văn hoá, khoa học kỹ thuật giữa Chính phủ nước Cộng hoà xã hội chủ nghĩa Việt nam và Chính phủ nước Cộng hoà dân chủ nhân dân Lào năm 2003 có hiệu lực thi hành).

Các trường hợp nhập khẩu hàng hoá có xuất xứ từ Lào được giảm 50% thuế nhập khẩu có tờ khai hàng hoá nhập khẩu đăng ký với cơ quan Hải quan từ ngày 09/01/2003 đến ngày có hiệu lực thi hành của thông tư này thuộc đối tượng hoàn thuế nhập khẩu. Số thuế nhập khẩu được hoàn là số thuế chênh lệch giữa số thuế doanh nghiệp đã nộp với số thuế nhập khẩu được tính giảm 50% theo hướng dẫn tại Thông tư này. Các doanh nghiệp liên hệ với Cục Hải quan địa phương nơi doanh nghiệp nhập khẩu hàng hoá để làm thủ tục hoàn thuế. Hồ sơ xin hoàn thuế gồm:

+ Công văn đề nghị xin được hoàn thuế nhập khẩu đã nộp

+ Tờ khai hải quan hàng hoá nhập khẩu đã thanh khoản Hải quan

+ Hợp đồng ngoại thương, hoá đơn mua bán ngoại thương

+ Các chứng từ chứng minh hàng hoá nhập khẩu là hàng hoá có xuất xứ từ

Lào theo hướng dẫn tại Thông tư này

Thông tư này thay thế Thông tư liên tịch số 75/2001/TTLT-BTC-BTM-TCHQ ngày 24/09/2001 của Liên Bộ Tài chính, Bộ Thương mại, Tổng cục Hải quan v/v hướng dẫn thực hiện việc giảm thuế nhập khẩu hàng hoá có xuất xứ từ Lào quy định tại thoả thuận giữa Chính phủ nước Cộng hoà xã hội chủ nghĩa Việt nam và Chính phủ nước Cộng hoà dân chủ nhân dân Lào (thoả thuận Cửa lò năm 1999) về việc tạo điều kiện thuận lợi cho người, phương tiện và hàng hoá qua lại biên giới giữa hai nước

Trong quá trình thực hiện, nếu có vướng mắc, đề nghị các đơn vị phản ánh về Bộ Tài chính, Bộ Thương mại để nghiên cứu, hướng dẫn, bổ sung kịp thời.

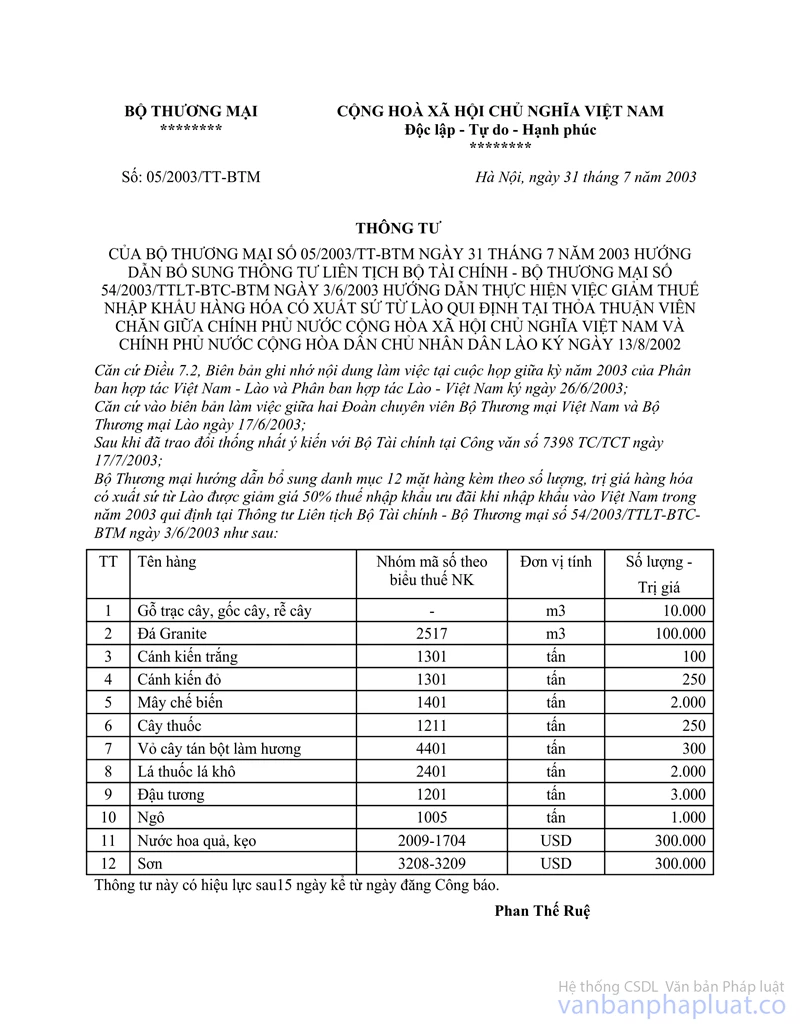

Danh mục, số lượng hàng hoá có xuất xứ từ Lào

được giảm 50% thuế nhập khẩu ưu đãi khi nhập khẩu vào Việt nam trong năm 2003 (theo phụ lục số 3 của Hiệp định

về hợp tác kinh tế, văn hoá, khoa học kỹ thuật giữa

Chính phủ nước Cộng hoà xã hội chủ nghĩa Việt nam và Chính phủ nước Cộng hoà dân chủ nhân dân Lào năm 2003

ký ngày 09/01/2003) ban hành kèm theo Thông tư liên tịch

số 54/2003/TTLT-BTC-BTM ngày 3/6/2003 của liên Bộ Tài chính, Bộ Thương mại

TT |

Tên hàng |

Nhóm mã số theo biểu thuế NK |

Đơn vị tính |

Số lượng |

|

I |

Gỗ và sản phẩm từ gỗ |

|

|

|

|

1 |

Gỗ ván sàn |

4418 |

m2 |

210.000 |

|

2 |

Đồ gỗ gia dụng làm từ gỗ |

4414, 4419, 9401, 9403 |

m3 |

1.000 |

|

3 |

Gỗ dán |

4412 |

tấn |

100.000 |

|

4 |

Gỗ thành phẩm và bán thành phẩm |

4407 |

m3 |

150.000 |

|

II |

Khoáng sản các loại |

|

|

|

|

1 |

Thạch cao |

2520 |

tấn |

125.000 |

|

2 |

Thiếc |

2609 |

tấn |

1.000 |

|

III |

Lâm sản |

|

|

|

|

1 |

Chai phà |

1301 |

tấn |

2.500 |

|

2 |

Vằng đắng |

1211 |

tấn |

10.000 |

|

3 |

Quả ươi |

0813 |

tấn |

50 |

|

4 |

Quả làm thạch |

0813 |

tấn |

1.500 |

|

5 |

Sa nhân |

0908 |

tấn |

300 |

|

6 |

Ý dĩ |

1211 |

tấn |

5.000 |

|

IV |

Nông sản và chăn nuôi |

|

|

|

|

1 |

Gạo nếp, gạo tẻ |

1006 |

tấn |

20.000 |

|

2 |

Vừng |

1207 |

tấn |

1.000 |

|

V |

Sản phẩm công nghiệp chế biến |

|

|

|

|

1 |

Chăn Jip lai |

6301 |

chiếc |

50.000 |

|

2 |

Quạt jip lai |

8414 |

chiếc |

100.000 |

|

3 |

Nồi cơm điện |

8516 |

chiếc |

100.000 |

|

Phan Thế Ruệ (Đã ký) |

Trương Trí Trung (Đã ký) |