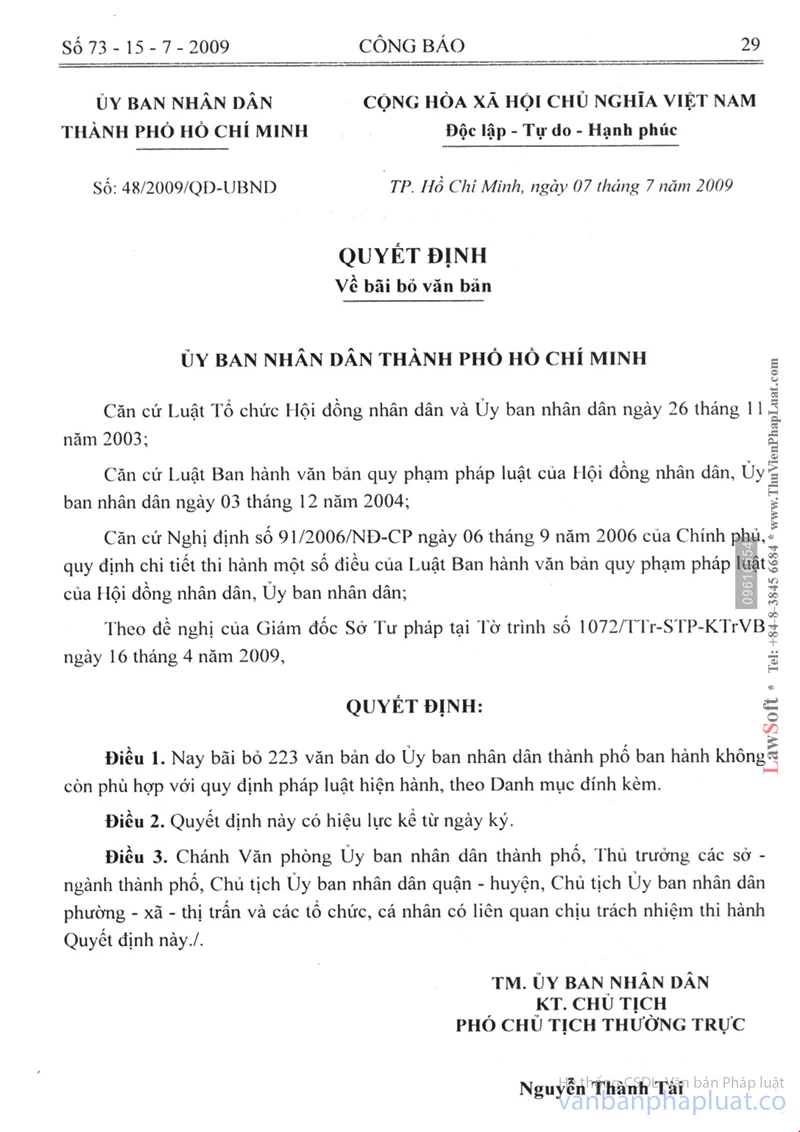

Chỉ thị 23/CT-UB đôn đốc thu thuế công thương nghiệp đã được thay thế bởi Quyết định 48/2009/QĐ-UBND bãi bỏ văn bản thành phố Hồ Chí Minh và được áp dụng kể từ ngày 07/07/2009.

Nội dung toàn văn Chỉ thị 23/CT-UB đôn đốc thu thuế công thương nghiệp

|

ỦY

BAN NHÂN DÂN |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 23/CT-UB |

Tp. Hồ Chí Minh, ngày 21 tháng 5 năm 1977 |

CHỈ THỊ

VỀ VIỆC ĐÔN ĐỐC THU THUẾ CÔNG THƯƠNG NGHIỆP

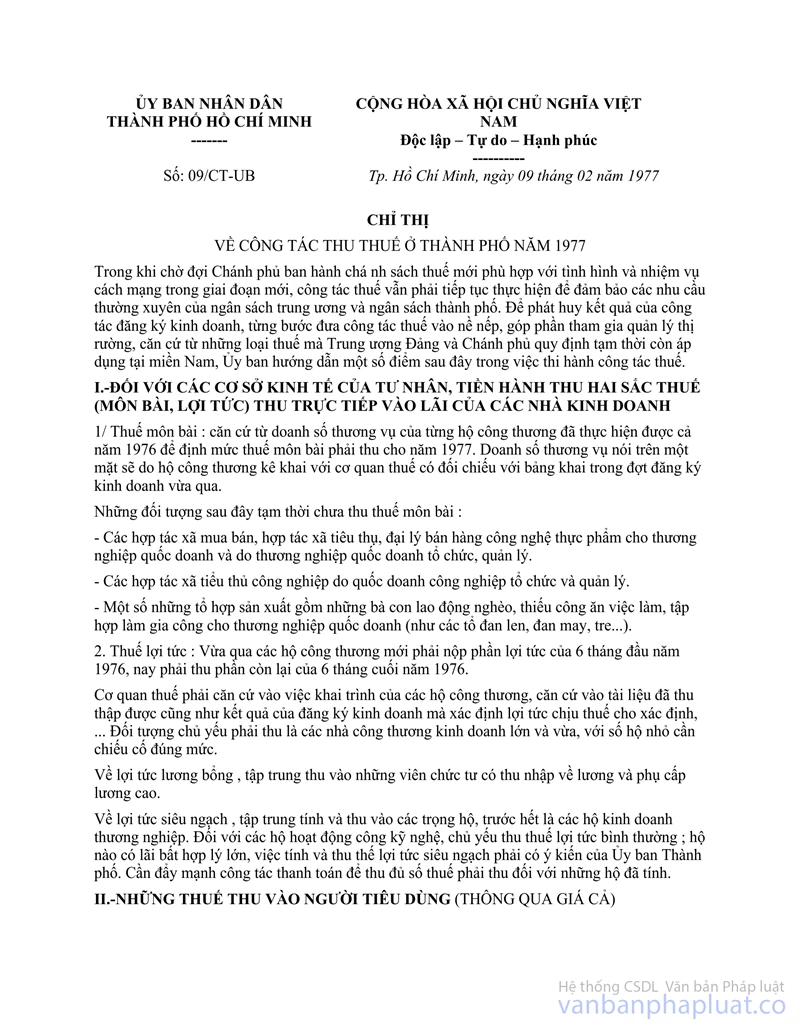

Đầu năm nay, Ủy ban nhân dân Thành phố đã có Chỉ thị về công tác thuế công thương nghiệp năm 1977 (số 09/CT-UB ngày 09 tháng 02 năm 1977). Thực hiện chỉ thị trên, những tháng vừa qua, trong lúc tiến hành thu các khoản thuế phát sinh một cách thường xuyên (thuế doanh nghiệp, thuế tiêu thụ đặc biệt, thuế xe tự động, ..), các Ủy ban và các Quận, Huyện đã chỉ đạo các Phòng Thuế tập trung và việc tính thuế lợi tức (bao gồm các lợi tức bình thường và lợi tức siêu ngạch) đối với các hộ công thương kinh doanh lớn và vừa. Theo báo cáo của Sở Thuế Thành phố thì đến nay nhiều Quận, Huyện đã hoàn thành việc tính thuế, một vài Quận tương đối có nhiều hộ phải tính thuế làm có chậm hơn song trong tháng 5 này cũng có thể hoàn thành việc tính thuế.

Về kết quả thu nộp, số thuế lợi tức đã thu so với tổng số thuế đã tính và phải thu, kết quả đạt được là rất thấp (nhiều Quận, Huyện mới thu được 25 % số thuế phải thu), do đó phải tập trung đẩy mạnh công tác thu thuế, đặc biệt là phải thu đủ số thuế lợi tức (bình thường và siêu ngạch) mà cơ quan thuế đã tính (và các hộ công thương đã ký nhận). Thuế lợi tức - một khoản thuế thu nhằm điều tiết lợi nhuận tư bản chủ nghĩa, nếu không tổ chức thu đủ số thuế đã tính và phải thu thì chẳng những Nhà nước không thực hiện được yêu cầu về điều tiết lợi nhuận tư bản chủ nghĩa mà còn không thực hiện được các yêu cầu về quản lý tiền mặt, quản lý thị trường,... cũng như yêu cầu về thu đối với ngân sách Nhà nước. Và chuẩn bị tốt cho nhiệm vụ cải tạo.

Để đảm bão thực hiện nghiêm chỉnh chủ trương thu thuế công thương nghiệp mà trước hết là tập trung vào khâu đôn đốc thu nộp đầy đủ số thuế lợi tức đã tính, Ủy ban nhân dân Thành phố yêu cầu :

1- Ủy ban nhân dân các Quận Huyện phải chỉ đạo chặt chẽ công tác đôn đốc thu nộp thuế, đặc biệt là thu các khoản thuế lợi tức mà các hộ công thương kinh doanh lớn và vừa phải nộp :

- Đòi hỏi Phòng Thuế báo cáo danh sách các hộ còn thiếu thuế, có nhận xét về hoàn cảnh cụ thể của từng hộ (khả năng thanh toán số thuế thiếu..) trên sơ sở này Ủy ban có chủ trương cụ thể và chỉ đạo công tác thu đối với từng đối tượng (vận động, giáo dục, thuyết phục kết hợp các biện pháp kinh tế, hành chính, ...).

- Chỉ thị cho các Ủy ban nhân dân các phường, xã, phối hợp cùng các đoàn thể quần chúng (Mặt trận, Phụ nữ,...) đẩy mạnh công tác giáo dục động viên các hộ công thương (còn thiếu thuế) phải chấp hành đầy đủ nghĩa vụ nộp thuề cho Nhà nước.

Cần lưu ý là khoản thuế mà các hộ công thương còn thiếu là thuộc phần lợi tức họ đã thu hoạch được trong năm 1976 và trước đó ; cho nên không vì lý do kẹt tiền “thu đổi”, kẹt hàng hóa Nhà nước trưng mua, ... để vịn vào đó mà chậm trễ, chây ì việc thanh toán thuế. Nói chung là thuyết phục buộc họ phải xuất tiền mặt thanh toán số thuế thiếu, với một số hộ xét thực không có đủ tiền mặt để thanh toán số thuế còn thiếu mới chấp thuận cho trích từ tiền ”thu đổi” hoặc trích từ tiền được Nhà nước thanh toán về số hàng hóa Nhà nước đã trưng mua (và trong những trường hợp này Ủy ban phường, xã phải có nhận xét để đề nghị các cơ quan chức năng giải quyết). Đồng thời, với một số hộ, sau khi xem xét về mọi mặt, xác định là có khả năng thanh toán số thuế thiếu, nhưng cố tình chây ì việc nộp thuế, cần có biện pháp hành chính (truy tố trước Tòa án, tịch biên tài sản,..), những trường hợp này Ủy ban phường, xã và Phòng Thuế phải lập báo cáo xin chủ trương của Ủy ban nhân dân Quận, Huyện xét.

2- Các đoàn thể quần chúng (đặc biệt là Phụ nữ, Mặt trận, Ban liên lạc Công thương) cần tăng cường công tác giáo dục các tầng lớp quần chúng trong mỗi đoàn thể về trách nhiệm làm nghĩa vụ đóng thuế cho ngân sách Nhà nước. Cũng cần lưu ý là số hộ công thương phải nộp thuế lợi tức còn thiếu tập trung chủ yếu vào loại kinh doanh lớn và vừa (chỉ chiếm khoảng 10% đến 12% của tổng số hộ công thương nghiệp tư doanh trong toàn Thành phố) ; từ đó phải quan tâm đến việc vận động giáo dục thuyết phục cá biệt số hộ còn thiếu thuế kết hợp với việc phát động quần chúng nói chung, tạo thành áp lực dư luận quần chúng đấu tranh phê phán thái độ chây ì việc làm nghĩa vụ nộp thuế của một thiểu số công thương gia.

3- Các cơ quan thông tin, báo chí cần thường xuyên có tin tức, bài tuyên truyền, giải thích, giáo dục về thuế khóa, về nghĩa vụ nộp thuế, biểu dương những cá nhân tích cực làm đầy đủ nghĩa vụ đối với tài chánh Nhà nước ; đồng thời vạch trần, phê phán thái độ chây ì cùng các luận điệu xuyên tạc chủ trương thu thuế,…

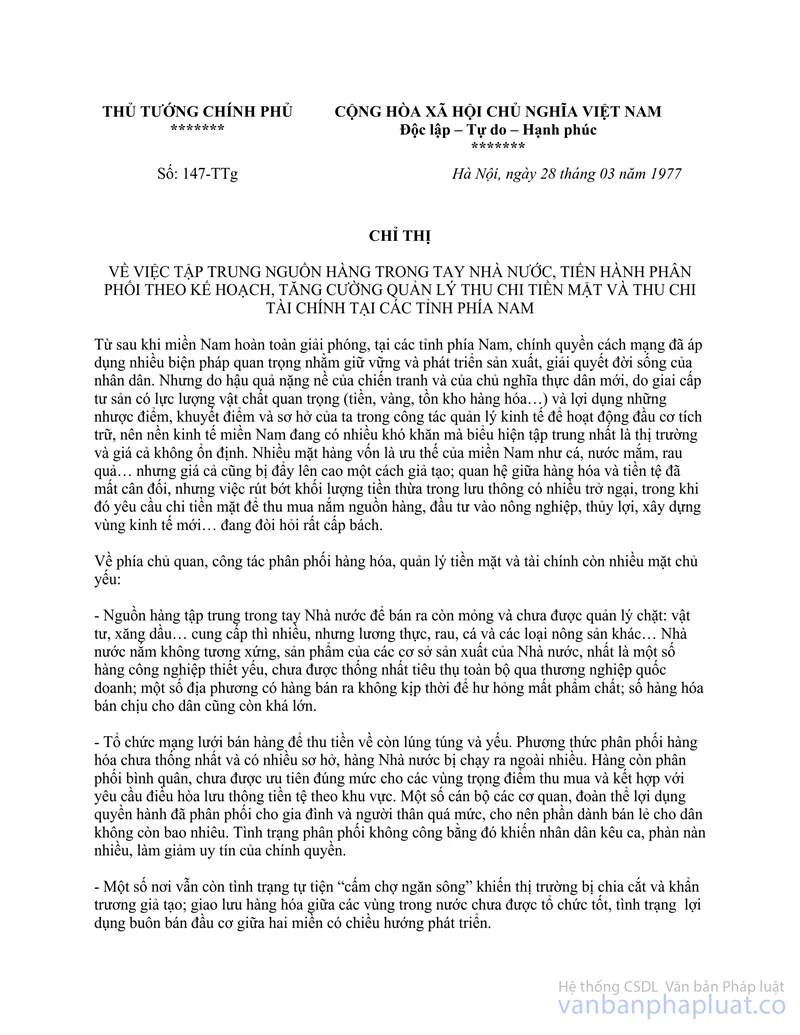

4- Tiến hành công tác đôn đốc nộp thuế công thương nghiệp có liên quan đến nhiều vấn đề khác về quản lý đề nghị các cơ quan Ngân hàng, Tài chánh, Công nghiệp, Thương nghiệp, Vật tư … (cả của Trung ương và địa phương) cần phối hợp và giúp đỡ một cách tích cực và thiết thực cho cơ quan thuế nhằm giải quyết tốt các mối quan hệ giữa các cơ quan Nhà nước, các tổ chức kinh tế quốc doanh với các hộ công thương nghiệp tư doanh (mua bán và thanh toán tiền hàng, xử lý các hàng hóa trưng mua..) như các Chỉ thị của Phủ Thủ tướng gần đây đã quy định (các Chỉ thị số 22-VP1 ngày 04-01-1977, số 147-TTg ngày 28 tháng 3 năm 1977, v.v..) ; hỗ trợ cho cơ quan thuế thực hiện tốt nhiệm vụ thu thuế nhằm thu hồi một số tiền mặt quan trọng đáp ứng kịp thời các nhu cầu cấp bách trước mặt, đồng thời bảo đảm đầy đủ nhiệm vụ thu chi của Ngân sách Trung ương và Thành phố.

5- Sở Thuế Thành phố có nhiệm vụ phối hợp cùng các Ủy ban nhân dân các cấp, các ngành tổ chức, chỉ đạo, hướng dẫn các Phòng Thuế trực thuộc làm tốt công tác thu thuế và báo cáo thường xuyên về Ủy ban nhân dân Thành phố.

|

Nơi gửi : |

TM.

ỦY BAN NHÂN DÂN THÀNH PHỐ |