Nội dung toàn văn Công văn 12061/BTC-CST thuế suất thuế giá trị gia tăng mực in, từ

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 12061/BTC-CST |

Hà Nội, ngày 27 tháng 8 năm 2009 |

Kính gửi: Công ty cổ phần Siêu Thanh

Trả lời công văn số 232/2009/CV/ST ngày 21/5/2009 của Công ty cổ phần Siêu Thanh (gọi tắt là Công ty) kiến nghị giảm 50% mức thuế suất thuế giá trị gia tăng (GTGT) đối với mặt hàng mực in, từ, Bộ Tài chính có ý kiến như sau:

1. Về thuế suất thuế GTGT:

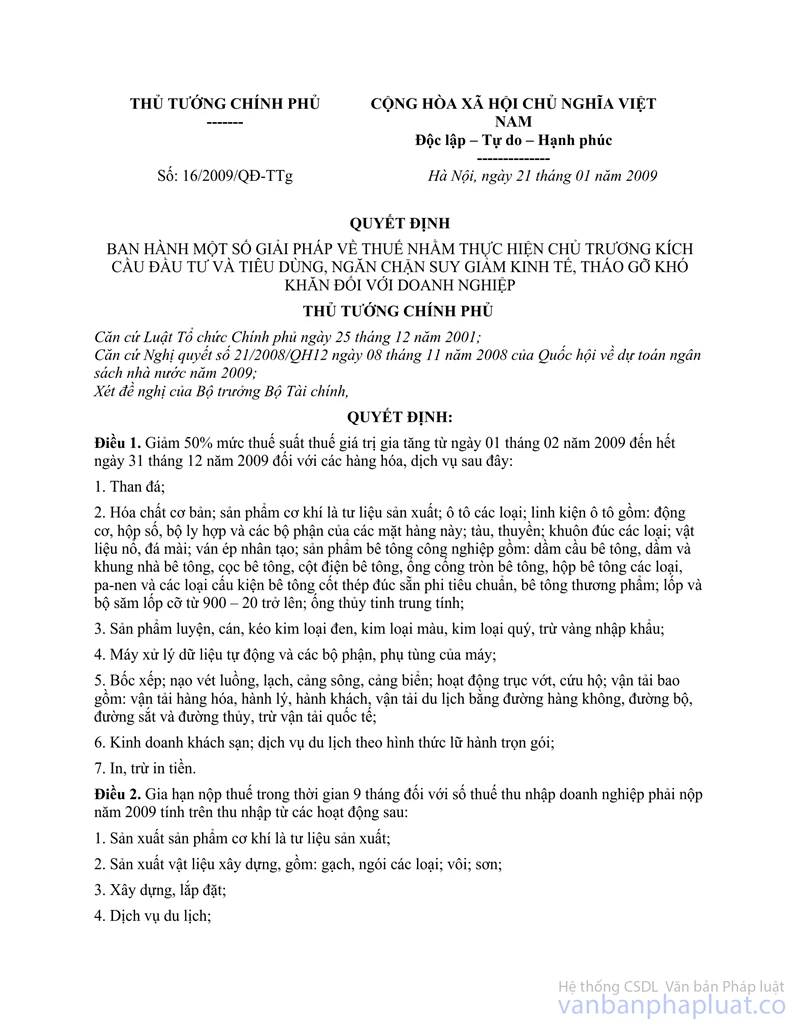

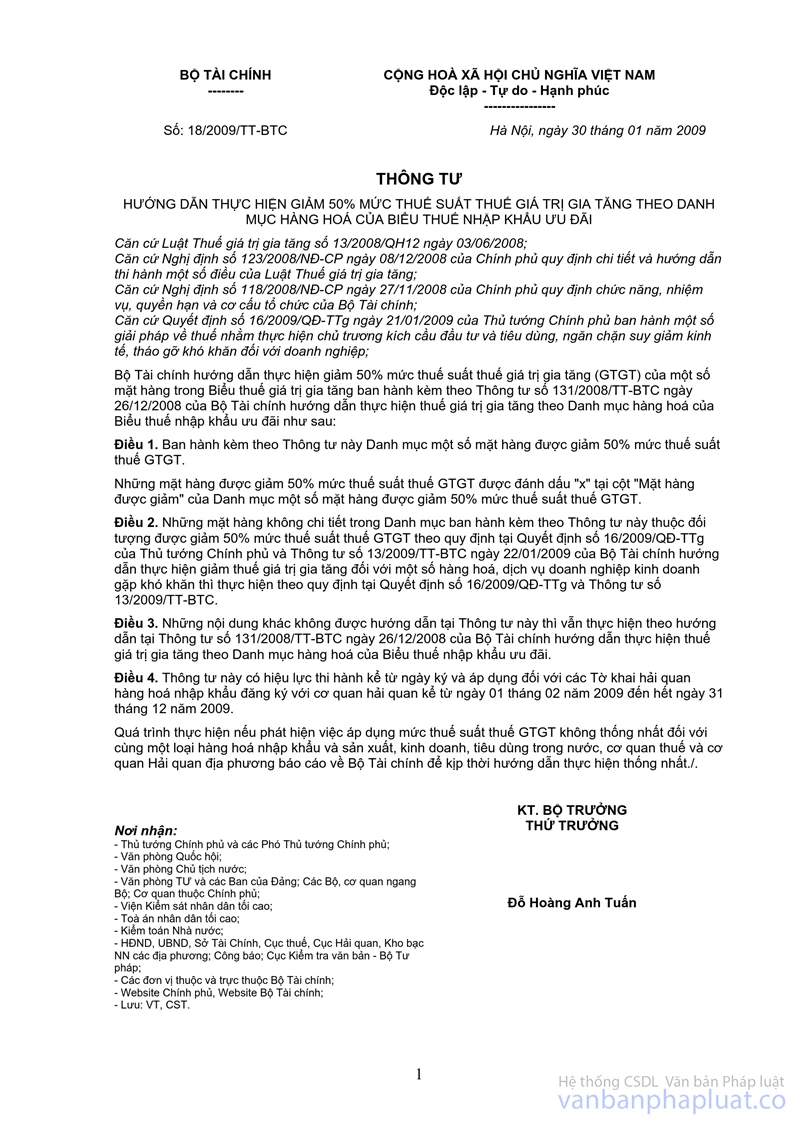

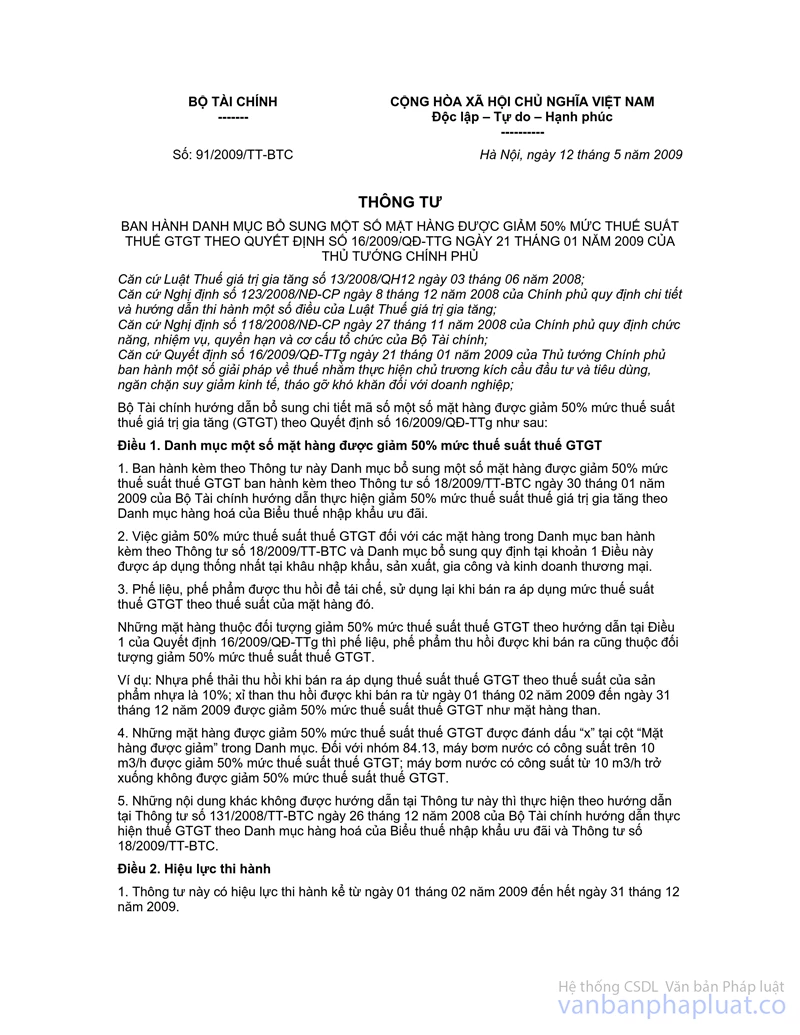

Theo quy định tại Quyết định số 16/2009/QĐ-TTg ngày 21/1/2009 của Thủ tướng Chính phủ và các Thông tư: số 13/2009/TT-BTC ngày 22/1/2009; số 18/2009/TT-BTC ngày 30/01/2009; số 16/2009/QĐ-TTg">91/2009/TT-BTC ngày 12/5/2009 thì mặt hàng mực in, từ có mã hàng là 32.15 và 37.07 không thuộc đối tượng giảm 50% mức thuế suất thuế GTGT. Đề nghị Công ty thực hiện theo quy định hiện hành.

2. Về kê khai thuế GTGT:

Tại đoạn cuối, Điểm 3, Mục II, Phần B Thông tư số 129/2008/TT-BTC ngày 26/12/2009 của Bộ Tài chính hướng dẫn thi hành một số Điều của Luật Thuế giá trị gia tăng và hướng dẫn thi hành Nghị định số 123/2008/NĐ-CP ngày 08 tháng 12 năm 2008 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số Điều của Luật Thuế giá trị gia tăng quy định: "... Cơ sở kinh doanh nhiều loại hàng hoá, dịch vụ có mức thuế suất GTGT khác nhau phải khai thuế GTGT theo từng mức thuế suất quy định đối với từng loại hàng hoá, dịch vụ; nếu cơ sở kinh doanh không xác định theo từng mức thuế suất thì phải tính và nộp thuế theo mức thuế suất cao nhất của hàng hoá, dịch vụ mà cơ sở sản xuất, kinh doanh".

Căn cứ quy định nêu trên, trường hợp các mặt hàng kinh doanh của Công ty áp dụng mức thuế suất khác nhau thì khi lập hoá đơn GTGT, Công ty phải kê khai theo từng mức thuế suất thuế GTGT tương ứng.

Bộ Tài chính trả lời để Công ty biết, thực hiện theo đúng quy định./.

|

|

TL.

BỘ TRƯỞNG |