Nội dung toàn văn Công văn 12518/BTC-TCT biên lai phí, lệ phí

|

BỘ TÀI CHÍNH |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 12518/BTC-TCT |

Hà Nội, ngày 18 tháng 9 năm 2007 |

|

Kính gửi: |

Cục Thuế các tỉnh, thành phố trực thuộc Trung ương |

Bộ Tài chính nhận được kiến nghị của Cục Thuế một số tỉnh, thành phố trực thuộc Trung ương và một số cơ sở giáo dục đào tạo về sử dụng biên lai phí, lệ phí. Về vấn đề này, Bộ Tài chính có hướng dẫn thực hiện như sau:

1/ Sử dụng biên lai thu phí, lệ phí khi thu học phí của hoạt động đào tạo không chính quy tại các trường đại học công lập:

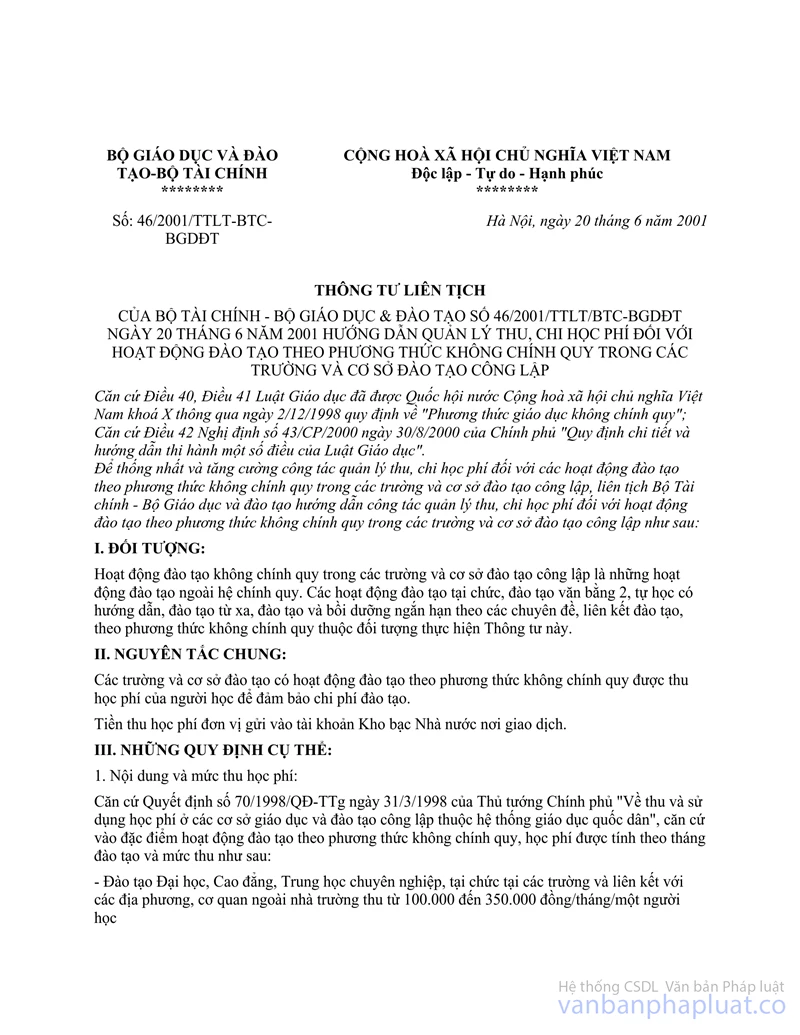

Thông tư liên tịch số 46/2001/TTLT/BTC-BGD&ĐT ngày 20/6/2001của liên Bộ Tài chính - Bộ Giáo dục và Đào tạo có quy định: ''Hoạt động đào tạo không chính quy trong các trường và cơ sở đào tạo công lập là những hoạt động đào tạo ngoài hệ chính quy. Các hoạt động đào tạo tại chức, đào tạo văn bằng 2, tự học có hướng đẫn, đào tạo từ xa, đào tạo và bồi dưỡng ngắn hạn theo các chuyên đề, liên kết đào tạo theo phương thức không chính quy thuộc đối tượng thực hiện Thông tư này.''

''Các trường và cơ sở đào tạo có hoạt động đào tạo theo phương thức không chính quy được thu học phí của người học để đảm bảo chi phí đào tạo.

Tiền thu học phí đơn vị gửi vào tài Khoản Kho bạc Nhà nước nơi giao dịch.”

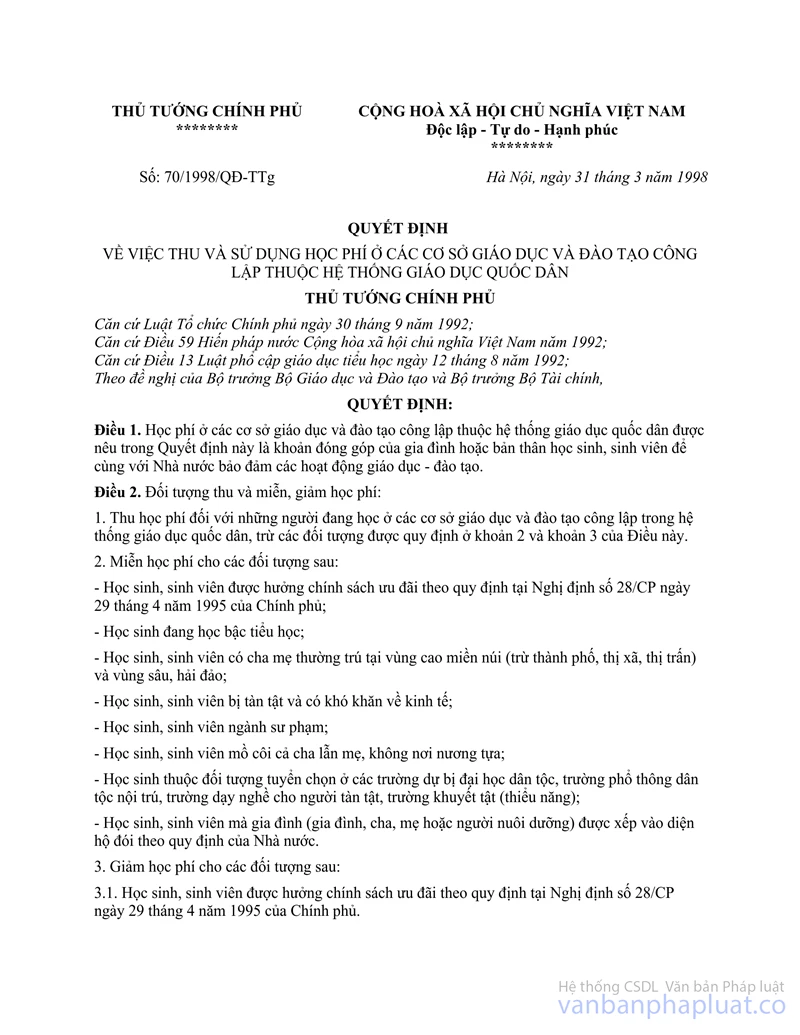

''Căn cứ Quyết định số 70 /1998/QĐ-TTg ngày 31/3/1998 của Thủ tướng Chính phủ '' Về thu và sử dụng học phí ở các cơ sở giáo dục và đào tạo công lập thuộc hệ thống giáo dục quốc dân'', căn cứ vào đặc Điểm hoạt động đào tạo theo phương thức không chính quy, học phí được tính theo tháng đào tạo và mức thu như sau:

- Đào tạo Đại học, Cao đẳng, Trung học chuyên nghiệp, tại chức tại các trường và liên kết với các địa phương, cơ quan ngoài nhà trường thu từ 100.000 đến 350.000 đồng/tháng/một người học.

- Đào tạo Đại học bằng thứ hai tại các trường và liên kết với các địa phương, đơn vị ngoài nhà trường thu từ 150.000 đến 380.000 đồng/tháng/một người học.

- Học phí các loại hình đào tạo không chính quy khác, tuỳ theo yêu cầu, nội dung và tính đặc thù, nhà trường tự quyết định mức thu học phí với Điều kiện không vượt quá mức thu cao nhất của các hình thức đào tạo đã nêu trên.

Căn cứ vào khung thu học phí đào tạo theo phương thức không chính quy hướng dẫn trên, Hiệu trưởng các trường và thủ trưởng các cơ sở đào tạo quy định mức thu cụ thể phù hợp với nội dung, chương trình và thời gian đào tạo của từng loại hình, cấp bậc, ngành nghề đào tạo và chi phí hợp lý để đảm bảo duy trì, phát triển hoạt động đào tạo.

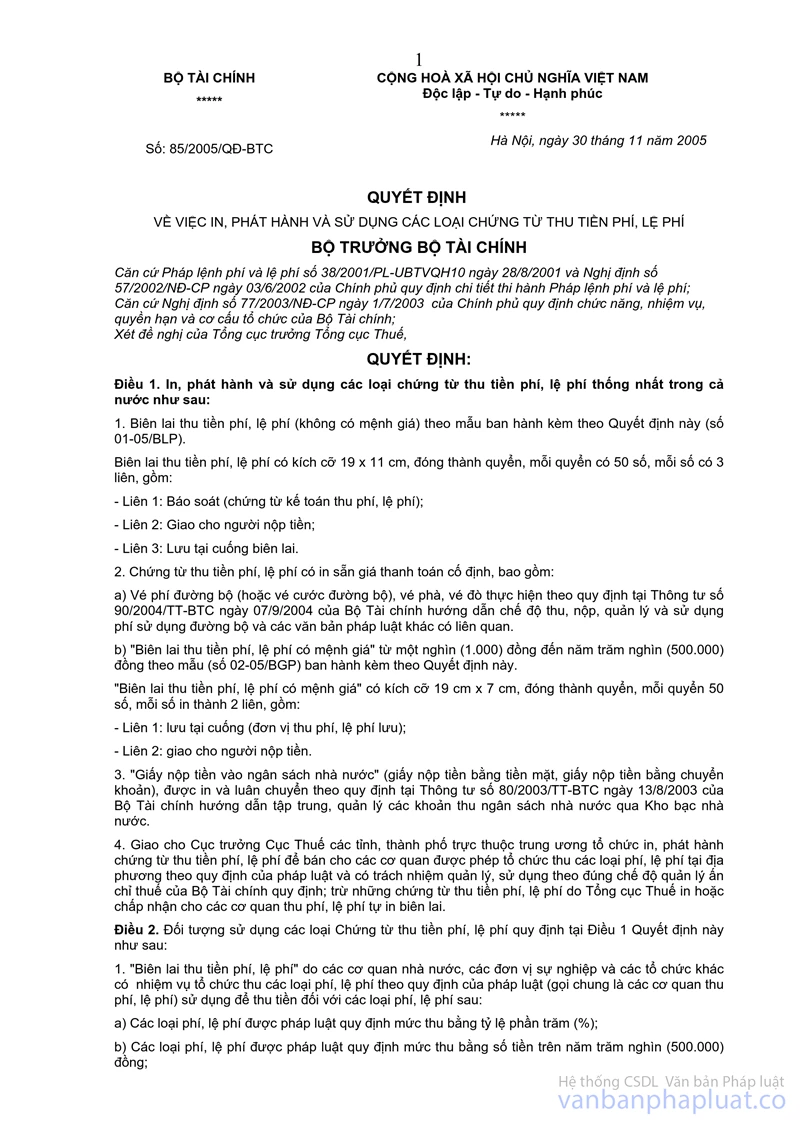

Căn cứ hướng dẫn nêu trên, hoạt động giáo dục không chính quy không được Nhà nước cấp kinh phí mà phải tự hạch toán lấy thu bù chi. Do vậy, tiền học phí thu từ hoạt động giáo dục không chính quy không phải là phí thuộc NSNN nên cơ sở đào tạo phải sử dụng hoá đơn để cấp cho người học khi thu học phí theo quy định tại Thông tư số 120/2002/TT-BTC ngày 30/12/2002 của Bộ Tài chính hướng dẫn thi hành Nghị định số 89/2002/NĐ-CP ngày 7/11/2002 của Chính phủ quy định về in, phát hành, sử dụng, quản lý hoá đơn và thực hiện kê khai, nộp thuế theo quy định của pháp luật về thuế.

2/ Về sử dụng chứng từ thu đối với Khoản tiền bị tịch thu sung công quỹ:

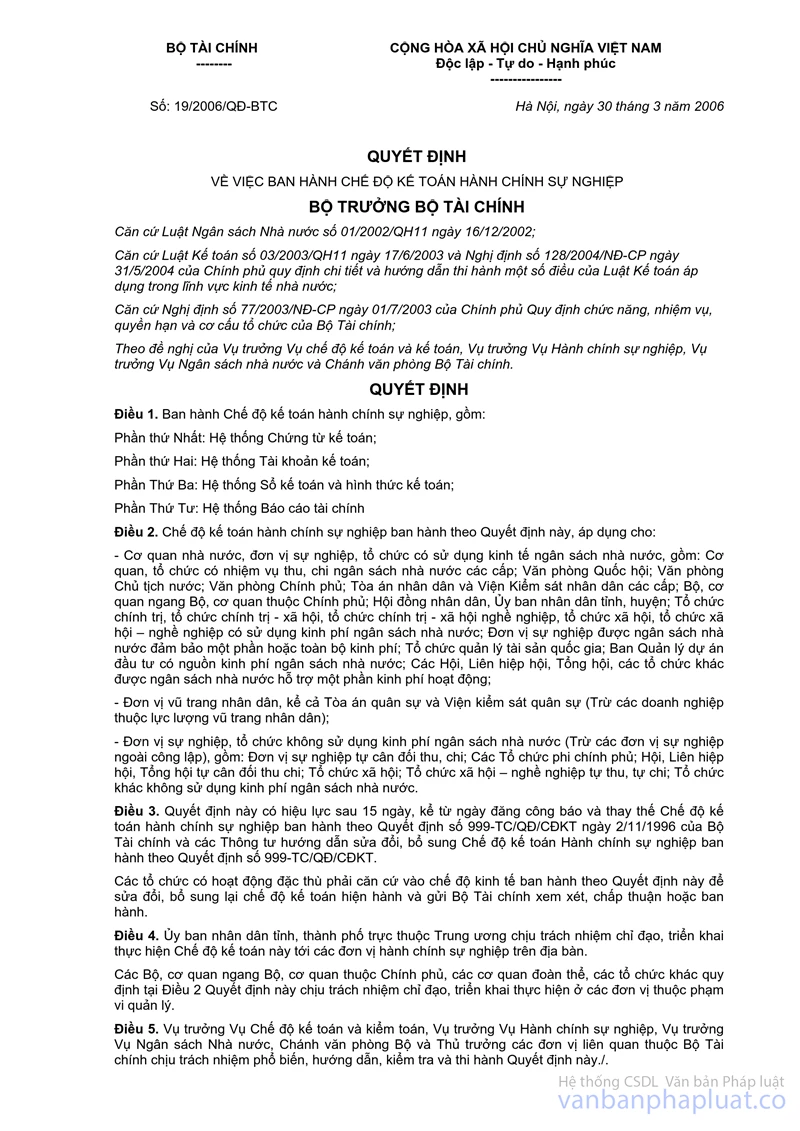

Tiền bị tịch thu sung công quỹ phải sử dụng phiếu thu theo quy định, mẫu C30- BB ban hành theo Quyết định số 19/2006/QĐ-BTC ngày 30/3/2006 về việc ban hành Chế độ kế toán hành chính sự nghiệp.

3/ Về đăng ký tự in Biên lai thu phí, lệ phí của Sở Y tế:

Theo quy định tại Điều 15 Pháp lệnh số 38/2001/PL-UBTVQH10 ngày 28/8/2001 về phí, lệ phí: ''Tổ chức cá nhân thu phí, lệ phí phải lập và cấp chứng từ thu phí cho đối tượng nộp phí, lệ phí''. Các tổ chức, cá nhân không thu phí, lệ phí không được in, phát hành và sử dụng chứng từ thu phí, lệ phí theo đúng quy định tại Quyết định số 85/2005/QĐ-BTC ngày 30/11/2005 của Bộ Tài chính về việc in, phát hành và sử dụng các loại chứng từ thu tiền phí, lệ phí.

Bộ Tài chính thông báo để Cục Thuế các tỉnh, thành phố trực thuộc Trung ương được biết và thực hiện./.

|

|

KT. BỘ TRƯỞNG |