Nội dung toàn văn Công văn 1427/TCHQ-GSQL vướng mắc áp dụng văn bản

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1427/TCHQ-GSQL |

Hà Nội, ngày 28 tháng 03 năm 2008 |

Kính gửi: Cục Hải quan tỉnh Bà Rịa – Vũng Tàu

Trả lời công văn số 409/CHQ-NV ngày 29/02/2008 của Cục Hải quan tỉnh Bà Rịa – Vũng Tàu về việc ghi tại trích yếu, Tổng cục Hải quan có ý kiến như sau:

1. Về thủ tục hải quan đối với máy móc, thiết bị thuê của nước ngoài, đề nghị Cục Hải quan tỉnh Bà Rịa – Vũng Tàu thực hiện đúng theo quy định tại điểm XIV Mục 2, Phần B Thông tư số 112/2005/TT-BTC ngày 15/12/2005 của Bộ Tài chính hướng dẫn về thủ tục hải quan, kiểm tra, giám sát hải quan.

2. Về thủ tục hải quan đối với nhập khẩu và kinh doanh tạm nhập tái xuất xăng dầu. Hiện nay, Tổng cục Hải quan đang khẩn trương xây dựng và trình Bộ Tài chính ban hành Quyết định mới thay thế Quyết định số 30/2004/QĐ-BTC ngày 06/4/2004 của Bộ Tài chính về việc ban hành quy định về thủ tục hải quan đối với nhập khẩu xăng dầu và tạm nhập tái xuất xăng dầu. Trong khi chưa có hướng dẫn mới, đề nghị Cục Hải quan tỉnh Bà Rịa – Vũng Tàu tiếp tục thực hiện thủ tục hải quan đối với xuất khẩu, nhập khẩu, tạm nhập tái xuất xăng dầu theo quy định tại Quyết định số 30/2004/QĐ-BTC dẫn trên.

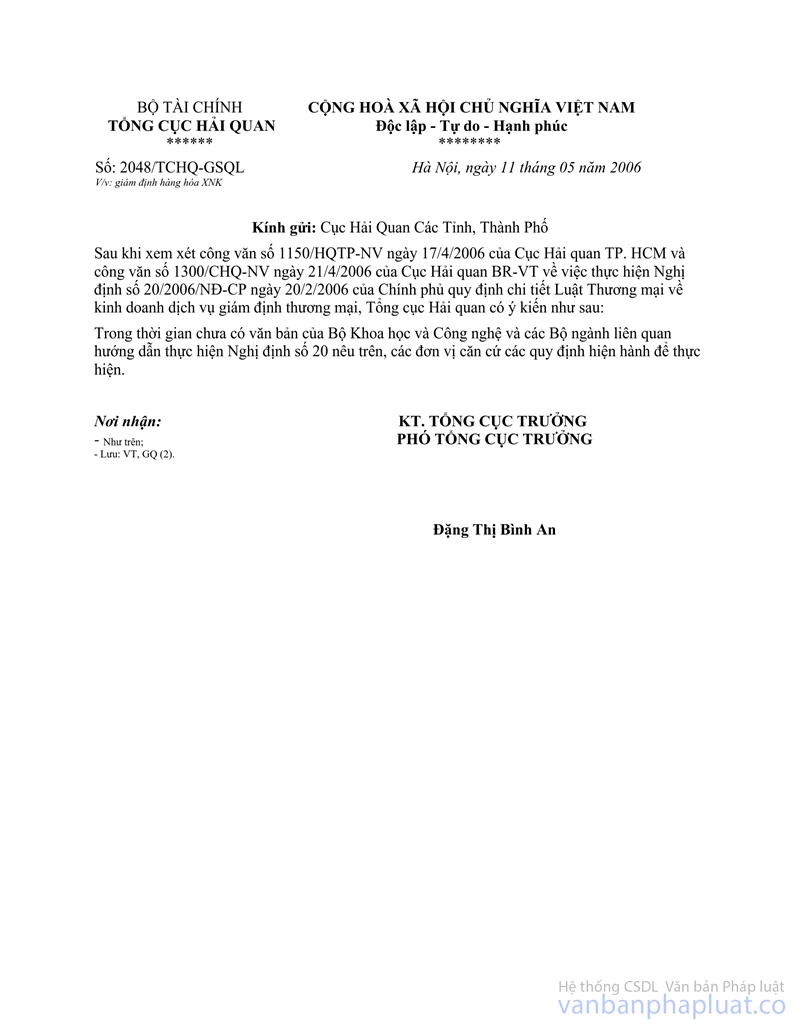

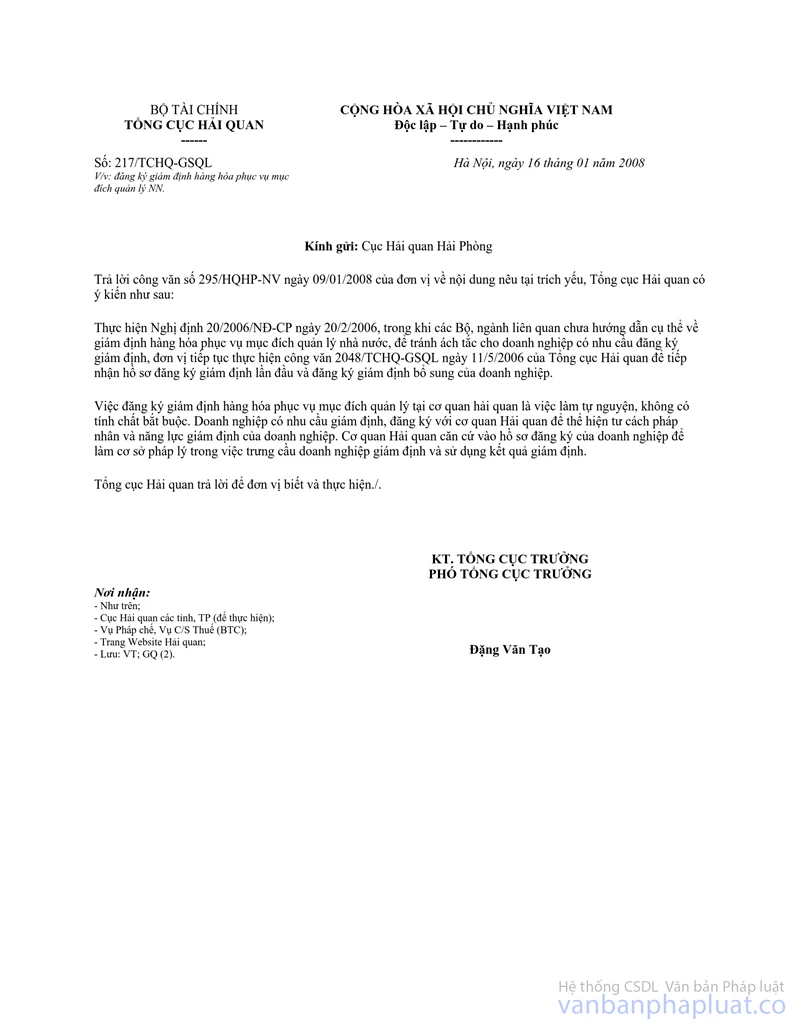

3. Về vướng mắc khi thực hiện Nghị định 20/2006/NĐ-CP của Chính phủ về kinh doanh dịch vụ giám định hàng hóa. Trong khi các Bộ, ngành liên quan chưa hướng dẫn cụ thể về giám định hàng hóa phục vụ mục đích quản lý Nhà nước, đề nghị Cục Hải quan tỉnh Bà Rịa – Vũng Tàu thực hiện các công văn số 2048/TCHQ-GSQL ngày 11/05/2006 và công văn số 217/TCHQ-GSQL ngày 16/01/2008 của Tổng cục Hải quan.

4. Vướng mắc về yêu cầu C/O với hàng hóa nhập khẩu thông qua nước thứ ba.

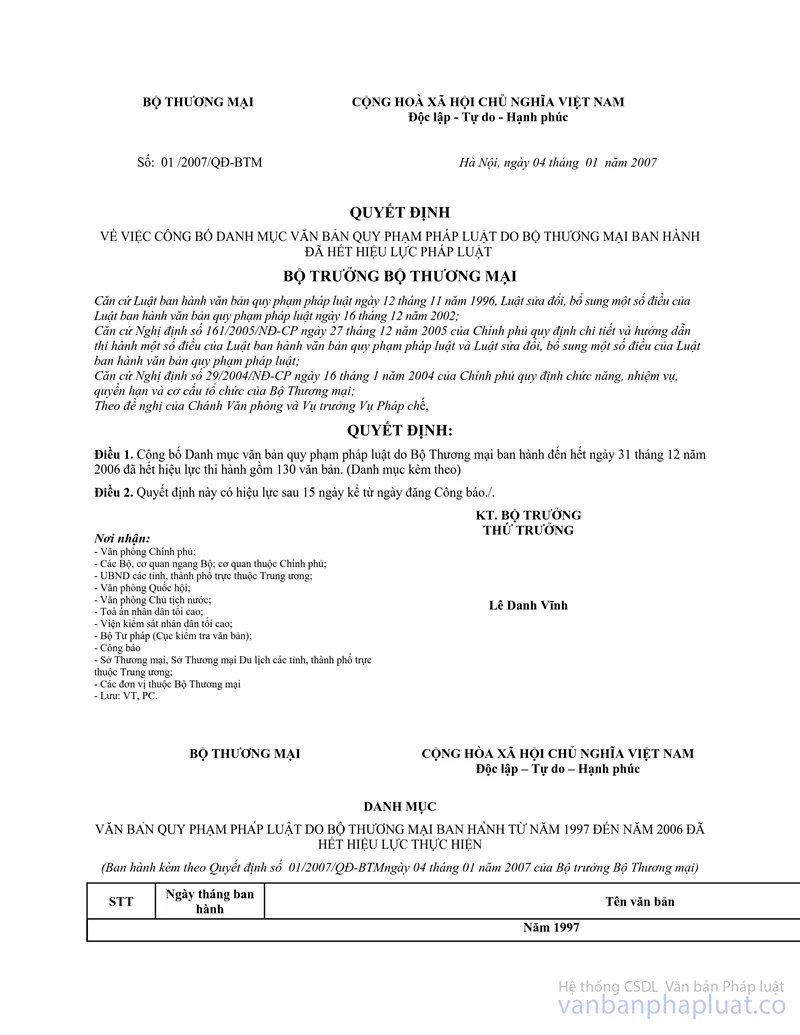

a) Thông tư số 09/TTLT-BTM-TCHQ ngày 17/04/2000 hướng dẫn kiểm tra và xác định xuất xứ hàng hóa đã hết hiệu lực thực hiện từ ngày 01/01/2007 theo thông báo tại Quyết định số 01/2007/QĐ-BTM ngày 04/01/2007 của Bộ Thương mại (nay là Bộ Công thương).

b) Theo quy định hiện hành, phần lớn các trường hợp phải nộp C/O cho cơ quan Hải quan là khi doanh nghiệp có yêu cầu hưởng ưu đãi đặc biệt đối với hàng nhập khẩu. Nếu hàng hóa hưởng ưu đãi này được mua bán giữa ba bên thì hàng hóa phải đáp ứng quy tắc vận tải thẳng và C/O được cấp phải phù hợp với các quy định tại các Quyết định ban hành Quy chế xuất xứ của Bộ Công thương, bao gồm:

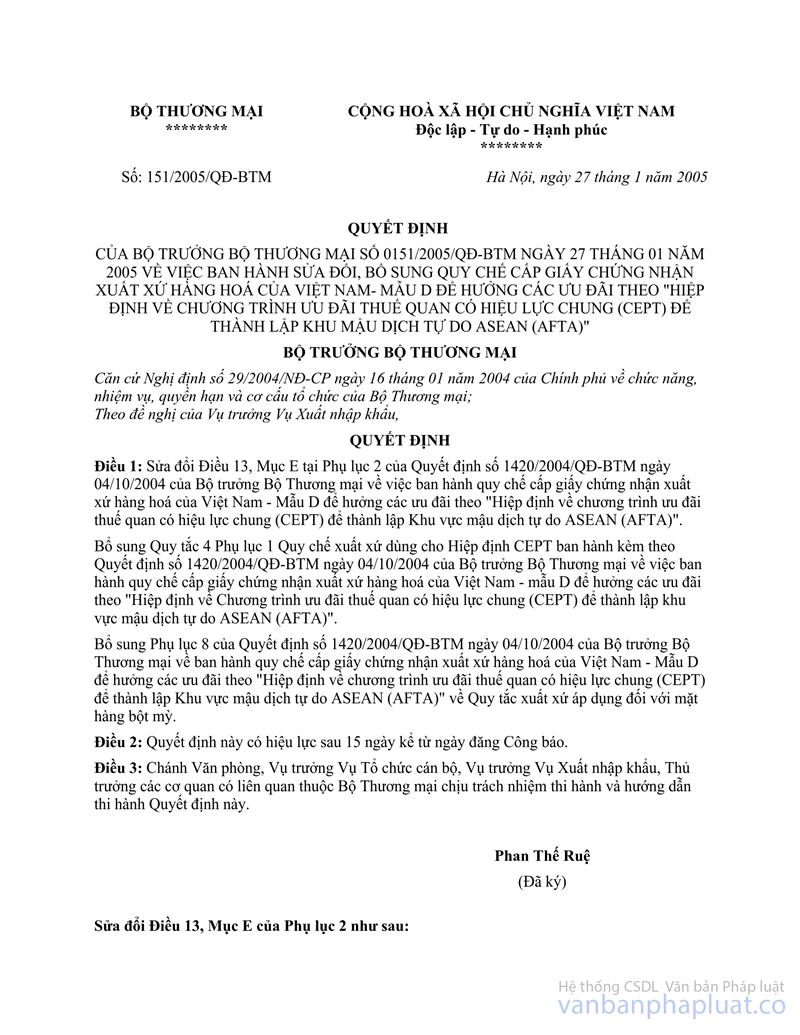

- Quyết định số 1420/2004/QĐ-BTM ngày 04/10/2004 về Quy chế cấp C/O mẫu D và Quyết định số 151/2005/QĐ-BTM ngày 27/01/2005 sửa đổi, bổ sung Quyết định số 1420/2004/QĐ-BTM.

- Quyết định 12/2007/QĐ-BTM ngày 31/05/2007 về Quy chế cấp C/O mẫu E.

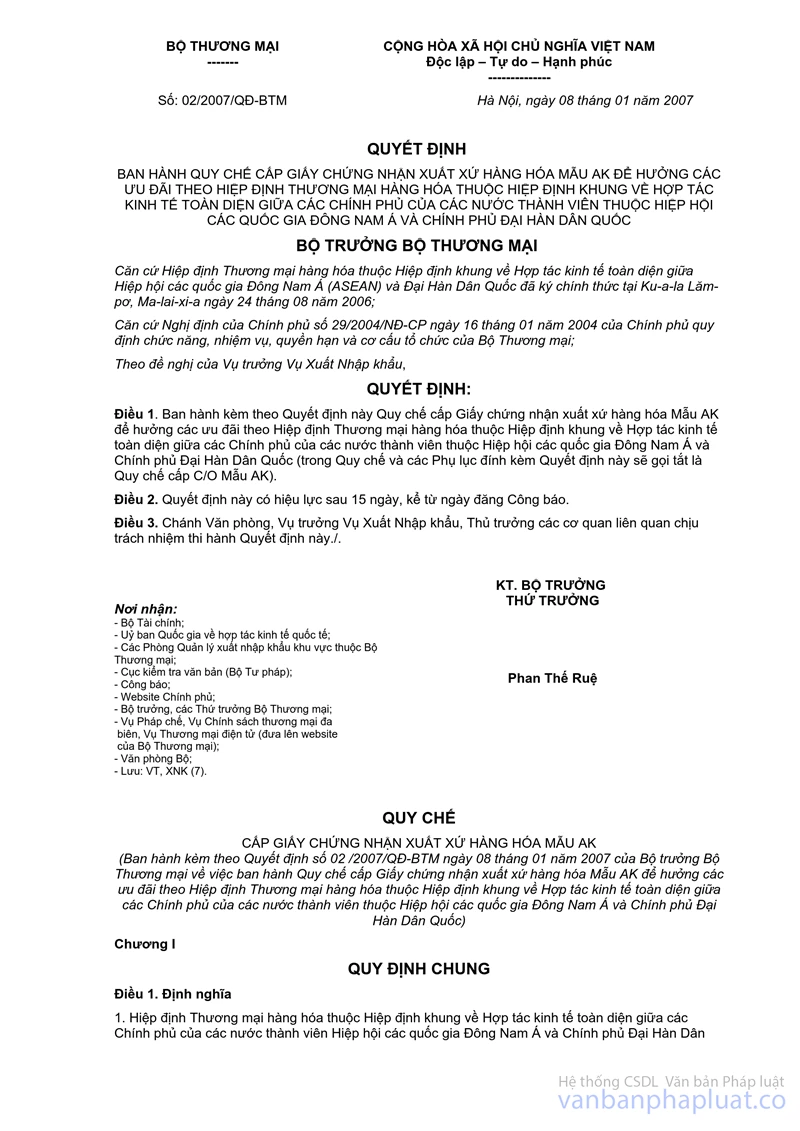

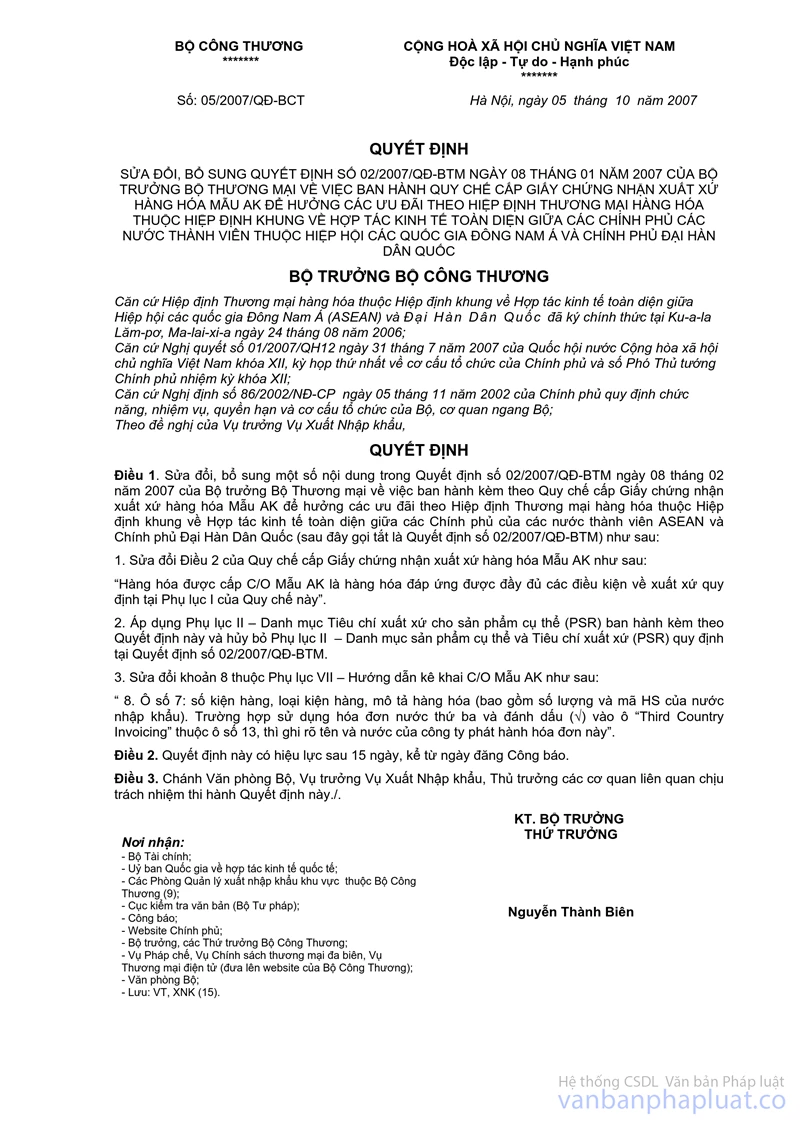

- Quyết định số 02/2007/QĐ-BTM ngày 08/01/2007 của Bộ Thương mại về ban hành Quy chế xuất xứ ASEAN – Hàn Quốc, số 005/2007/QĐ-BCT ngày 05/10/2007 về bổ sung sửa đổi Quyết định số 02/2007/QĐ-BTM.

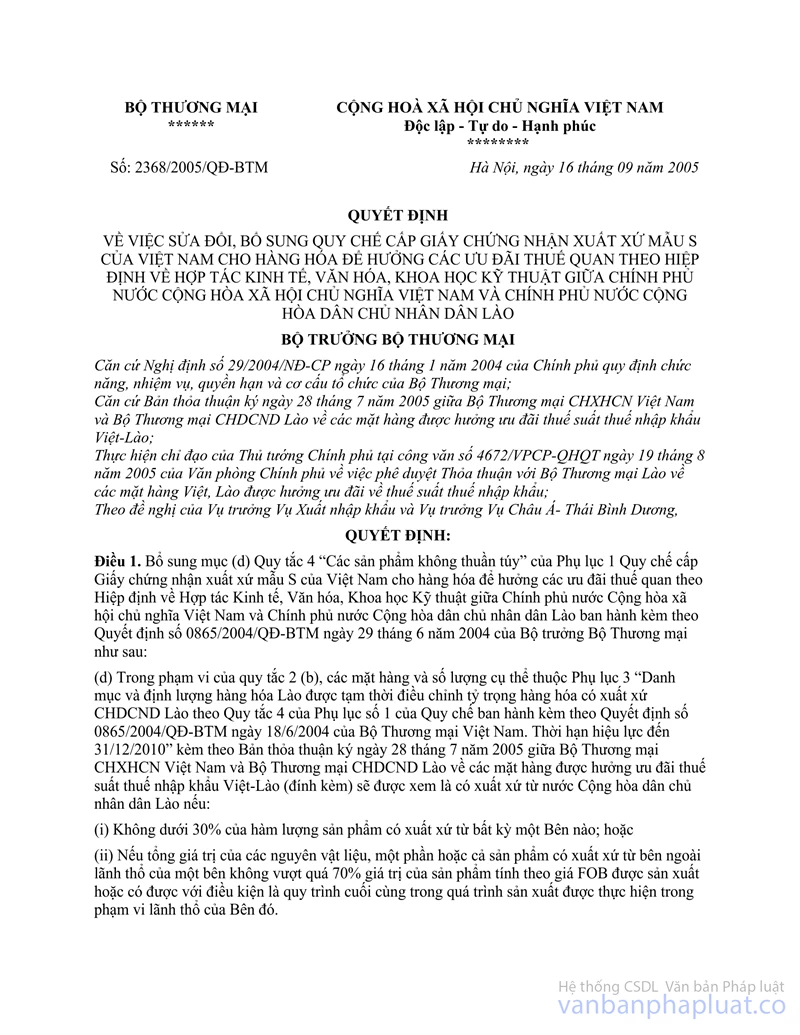

- Quyết định số 865/2004/QĐ-BTM ngày 29/6/2004 về quy chế cấp C/O mẫu S Việt Nam – Lào và Quyết định số 2368/2005/QĐ-BTM ngày 16/9/2005 sửa đổi, bổ sung Quyết định số 865/2004/QĐ-BTM.

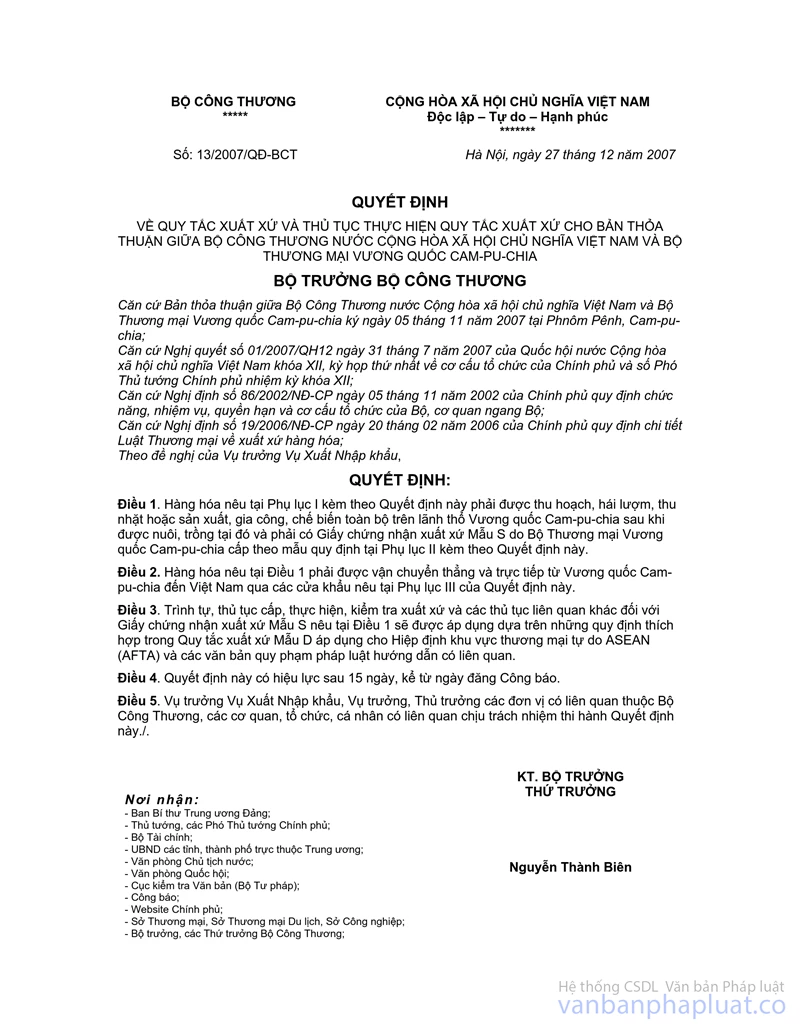

- Quyết định số 013/2007/QĐ-BCT ngày 27/12/2007 về Quy chế xuất xứ C/O mẫu S Việt Nam – Cambodia.

Trong đó cần lưu ý các quy định sau:

- Về C/O giáp lưng (back-to-back C/O): chỉ chấp nhận C/O mẫu D và mẫu AK giáp lưng; không chấp nhận C/O giáp lưng mẫu E, mẫu S Lào và Mẫu S Cambodia.

- Về số hóa đơn thương mại ghi trên C/O do bên thứ ba (không phải là nước thành viên) phát hành: chỉ chấp nhận đối với C/O mẫu D và mẫu AK; không chấp nhận đối với C/O mẫu E, mẫu S Lào và Mẫu S Cambodia.

- Quy định về các chứng từ phải nộp cho cơ quan Hải quan nước nhập khẩu khi hàng hóa được vận chuyển qua nước trung gian không phải là thành viên.

Tổng cục Hải quan trả lời để Cục Hải quan tỉnh Bà Rịa – Vũng Tàu biết và thực hiện./.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |