Nội dung toàn văn Công văn 16109/BTC-CST triển khai thực hiện Pháp lệnh sửa đổi Điều 6 Pháp lệnh thuế tài nguyên

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 16109/BTC-CST |

Hà Nội, ngày 31 tháng 12 năm 2008 |

|

Kính gửi: |

- Các Bộ, cơ quan ngang Bộ, cơ

quan thuộc Chính phủ; |

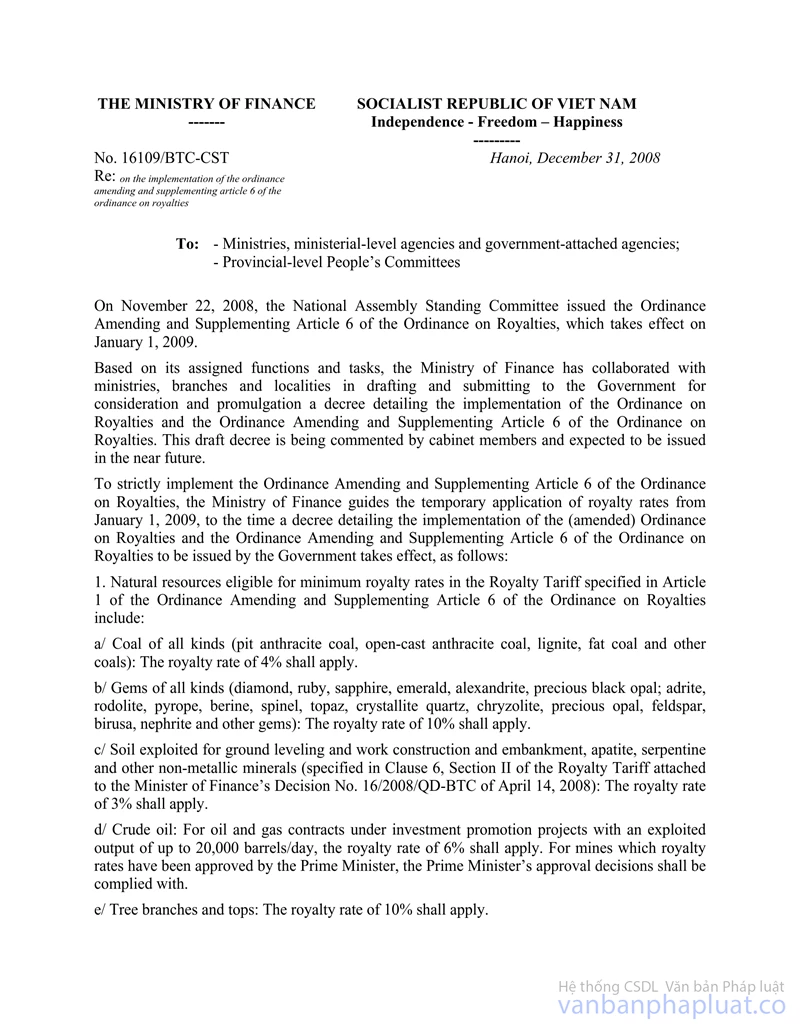

Ngày 22/11/2008, Uỷ ban Thường vụ Quốc hội đã ban hành Pháp lệnh sửa đổi, bổ sung Điều 6 Pháp lệnh thuế tài nguyên, với hiệu lực thi hành từ ngày 01/01/2009.

Căn cứ chức năng, nhiệm vụ được giao, Bộ Tài chính đã phối hợp với các bộ, ngành, địa phương soạn thảo trình Chính phủ xem xét, ban hành Nghị định quy định chi tiết thi hành Pháp lệnh thuế tài nguyên và Pháp lệnh sửa đổi, bổ sung Điều 6 Pháp lệnh thuế tài nguyên. Dự thảo Nghị định đang được lấy ý kiến các thành viên Chính phủ và sẽ được ban hành trong thời gian tới.

Để đảm bảo thực hiện đúng quy định tại Pháp lệnh sửa đổi, bổ sung Điều 6 pháp lệnh thuế tài nguyên, Bộ Tài chính hướng dẫn việc áp dụng tạm thời thuế suất thuế tài nguyên kể từ ngày 01/01/2009 cho đến khi Nghị định quy định chi tiết thi hành Pháp lệnh thuế tài nguyên (sửa đổi) và Pháp lệnh sửa đổi, bổ sung Điều 6 Pháp lệnh thuế tài nguyên được Chính phủ ban hành và có hiệu lực thi hành như sau:

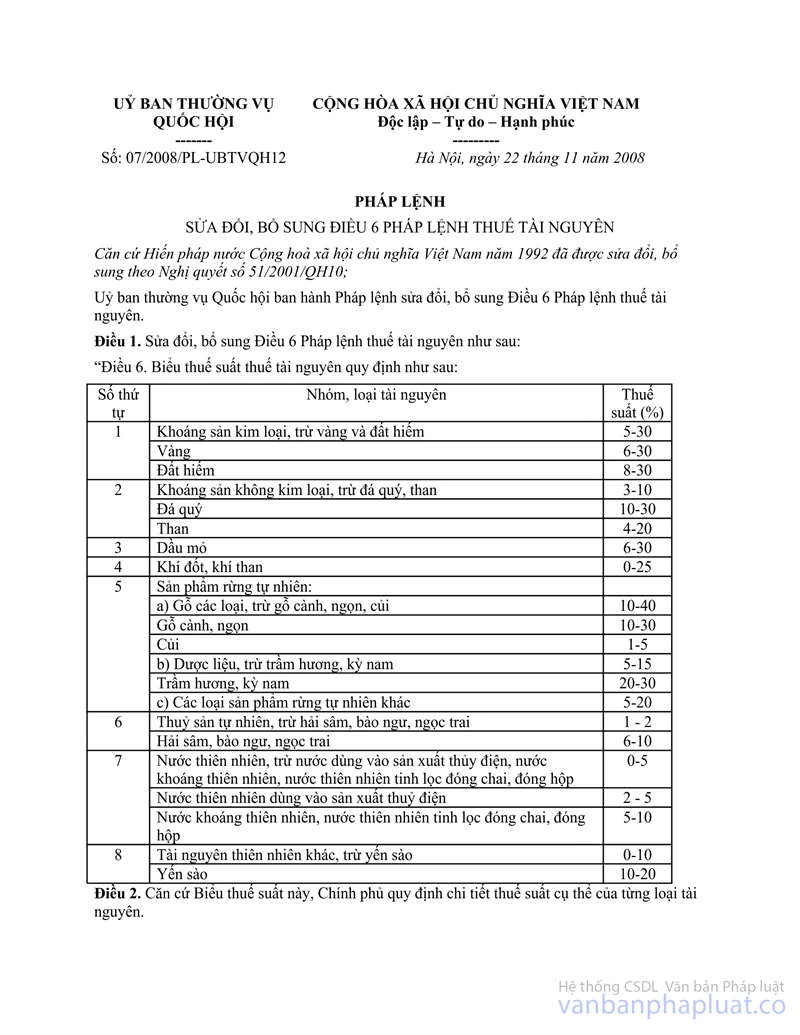

1. Các loại tài nguyên áp dụng thuế suất theo mức thuế suất tối thiểu của Biểu thuế suất thuế tài nguyên quy định tại Điều 1 Pháp lệnh sửa đổi, bổ sung Điều 6 Pháp lệnh thuế tài nguyên, gồm:

a) Than các loại (than an tra xít hầm lò, than an tra xít lộ thiên, than nâu, than mỡ và các loại than khác): áp dụng thuế suất 4%.

b) Đá quý các loại (kim cương, ru bi, saphia, emôrôt, alexandrit, opan quý màu đen; a dit, rôđôlit, pyrốp, berin, spinen, tôpaz, thạch anh tinh thể, crizôlit, pan quý, fenpat, birusa, nêfrit và các loại đá quý khác): áp dụng thuế suất 10%.

c) Đất khai thác san lấp, xây đắp công trình, apatít, séc păng tin và các loại khoáng sản không kim loại khác (nêu tại khoản 6 mục II Biểu thuế tài nguyên ban hành kèm theo Quyết định số 16/2008/QĐ-BTC ngày 14/4/2008 của Bộ trưởng Bộ Tài chính): áp dụng thuế suất 3%.

d) Dầu thô: Đối với hợp đồng dầu khí của dự án khuyến khích đầu tư có sản lượng khai thác đến 20.000 thùng/ngày áp dụng thuế suất 6%. Các mỏ đã được Thủ tướng Chính phủ phê duyệt mức thuế suất thuế tài nguyên, thực hiện theo Quyết định phê duyệt của Thủ tướng Chính phủ.

đ) Gỗ cành, ngọn: áp dụng thuế suất 10%.

2. Các loại tài nguyên khác (không nêu tại khoản 1 công văn này) tiếp tục thực hiện theo thuế suất quy định tại các văn bản hiện hành, cụ thể là:

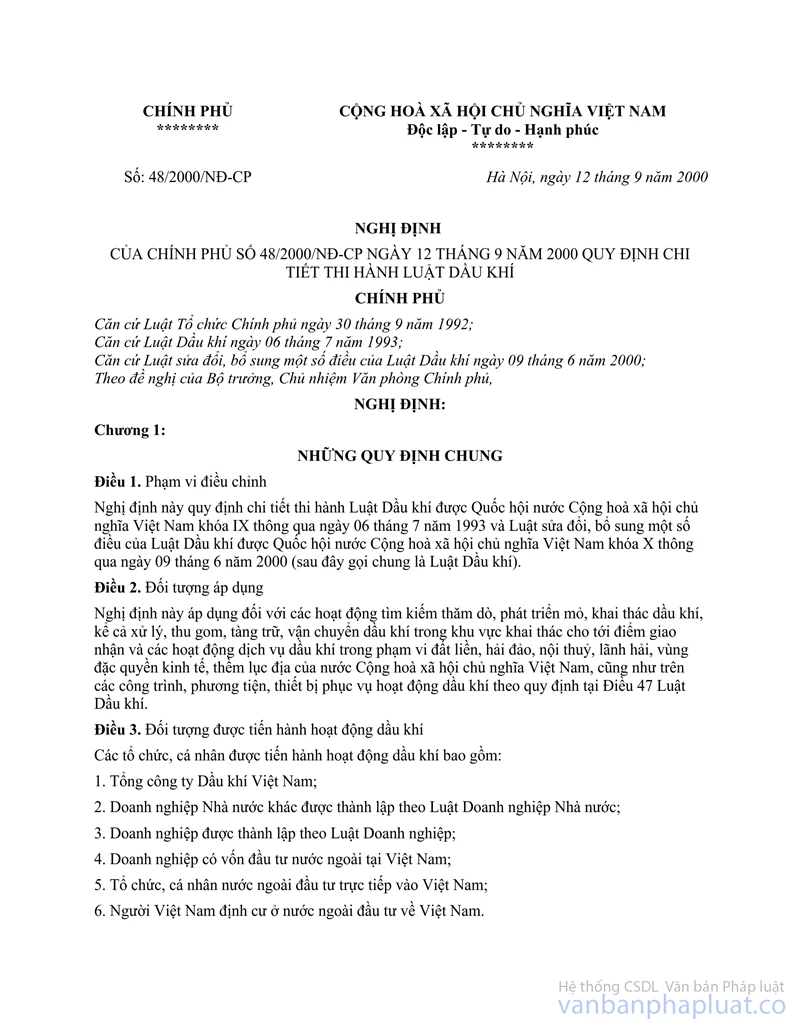

a) Đối với khí thiên nhiên và dầu thô (của các hợp đồng dầu khí có sản lượng khai thác trên 20.000 thùng/ngày và hợp đồng dầu khí không thuộc dự án khuyến khích đầu tư có sản lượng khai thác đến 20.000 thùng/ngày): áp dụng thuế suất theo quy định tại Nghị định số 48/2000/NĐ-CP ngày 12/9/2000 của Chính phủ quy định chi tiết thi hành Luật Dầu khí. Riêng đối với khí than, áp dụng thuế suất tương ứng với sản lượng khai thác của khí thiên nhiên quy định tại Điều 45 Nghị định số 48/2000/NĐ-CP nêu trên.

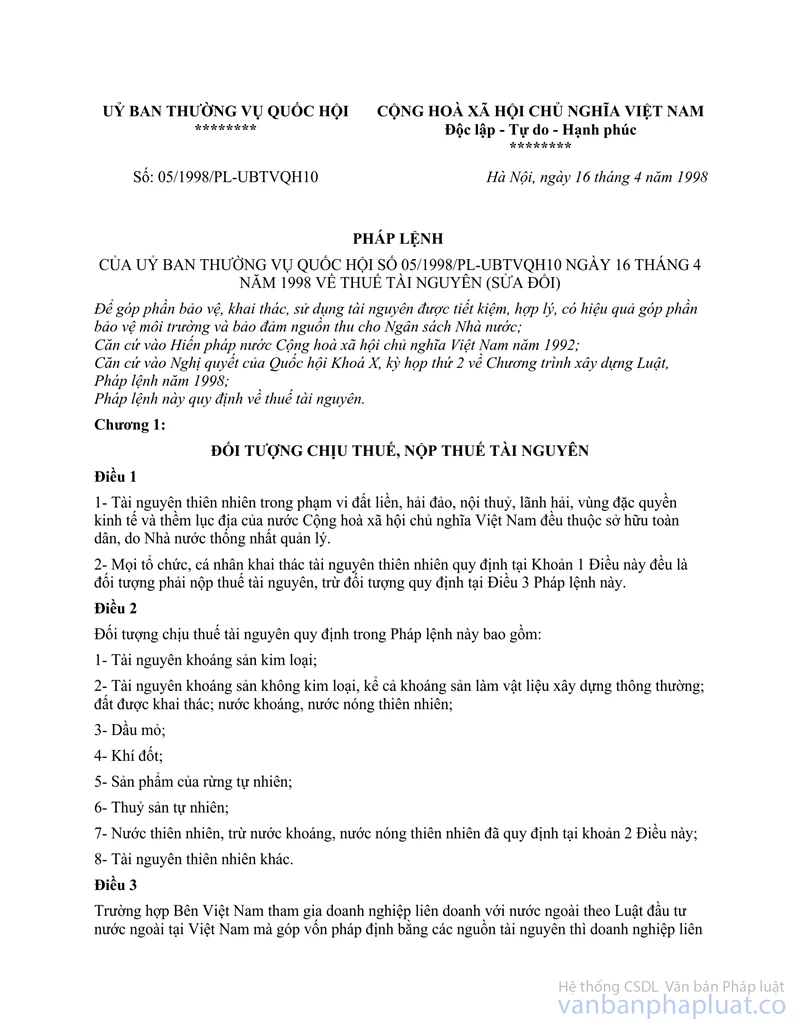

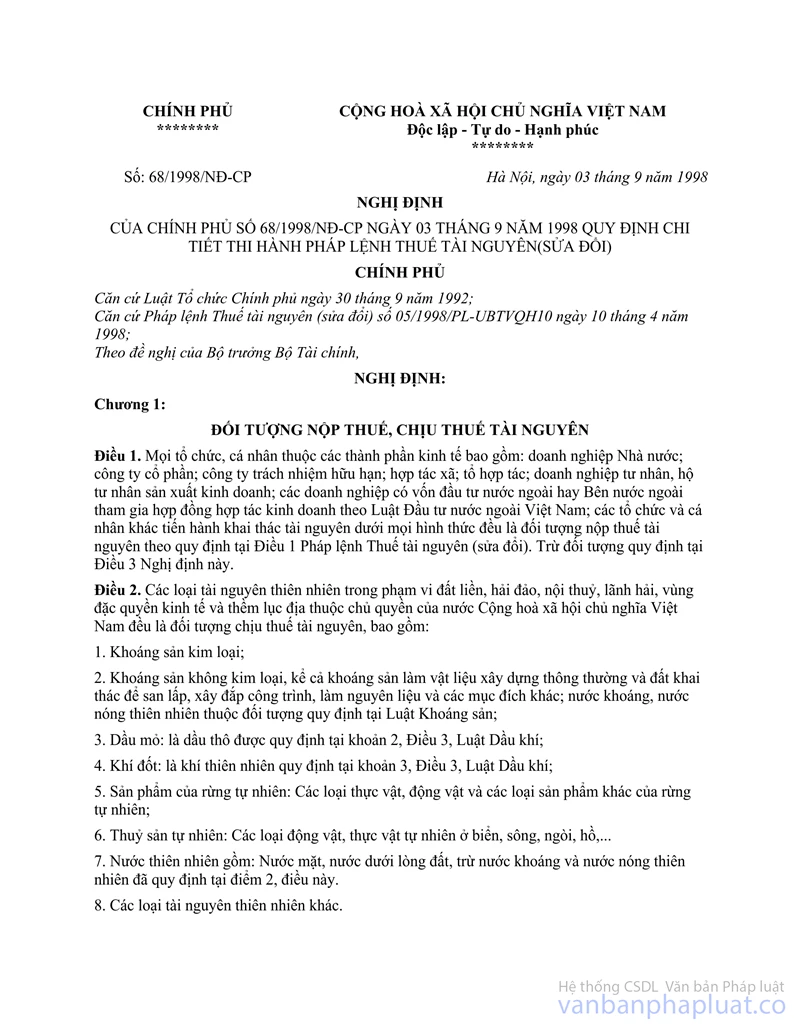

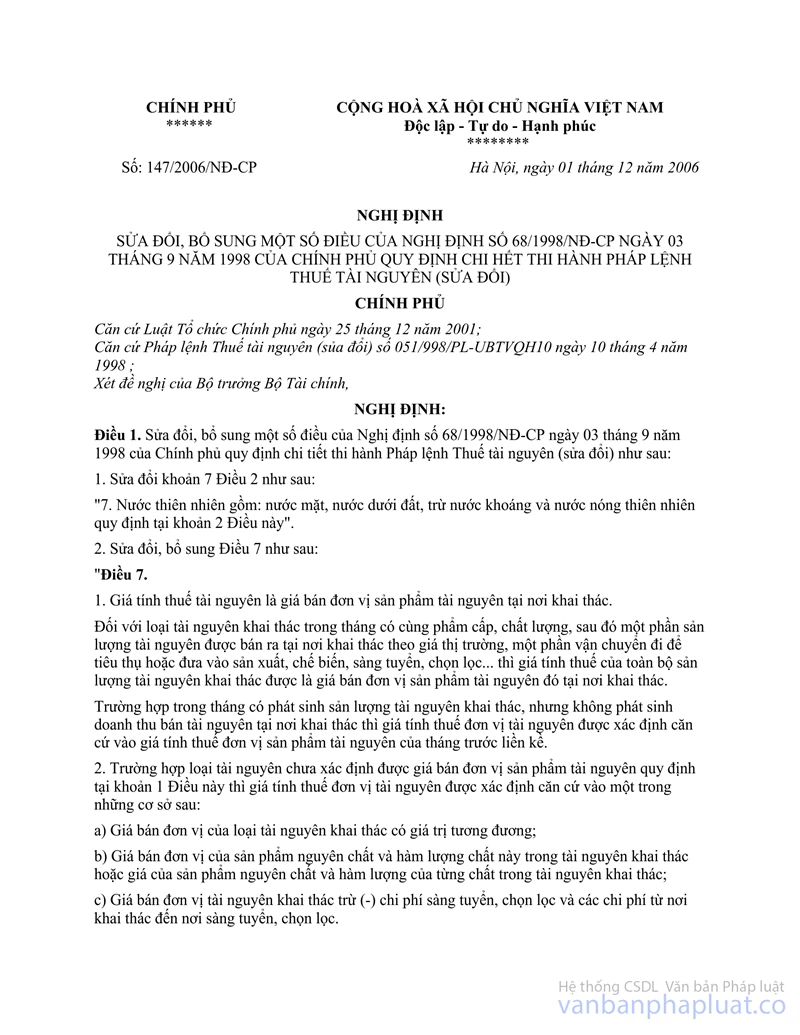

b) Đối với các loại tài nguyên khác tiếp tục thực hiện theo thuế suất quy định tại Quyết định số 16/2008/QĐ-BTC ngày 14/4/2008 của Bộ trưởng Bộ Tài chính về việc điều chỉnh các mức thuế suất trong Biểu thuế tài nguyên ban hành kèm theo Nghị định số 68/1998/NĐ-CP ngày 03/09/1998 của Chính phủ quy định chi tiết thi hành Pháp lệnh thuế tài nguyên (sửa đổi) và Nghị định số 147/2006/NĐ-CP ngày 01/12/2006 của Chính phủ sửa đổi, bổ sung một số Điều của Nghị định số 68/1998/NĐ-CP.

3. Các nội dung hướng dẫn về đối tượng nộp thuế, đối tượng chịu thuế, căn cứ tính thuế, đăng ký, kê khai, nộp thuế, quyết toán thuế, miễn, giảm thuế tài nguyên... vẫn tiếp tục thực hiện theo các văn bản hướng dẫn hiện hành. Khi Chính phủ ban hành Nghị định quy định chi tiết thi hành Pháp lệnh thuế tài nguyên và Pháp lệnh sửa đổi, bổ sung Điều 6 Pháp lệnh thuế tài nguyên có quy định mức thuế suất thuế tài nguyên khác mức thuế suất tạm tính theo công văn này thì sẽ xác định lại nghĩa vụ thuế tài nguyên của đối tượng nộp thuế theo đúng quy định của Nghị định.

Bộ Tài chính xin thông báo để các cơ quan, tổ chức, cá nhân có liên quan được biết và thực hiện./.

|

|

KT.

BỘ TRƯỞNG |