Nội dung toàn văn Công văn 1710/TCT-CS áp dụng giảm thuế giá trị gia tăng hộ kinh doanh, cá nhân kinh doanh

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1710/TCT-CS |

Hà Nội, ngày 7 tháng 5 năm 2009 |

Kính gửi: Cục thuế các tỉnh, thành phố trực thuộc trung ương.

Tổng cục Thuế nhận được công văn của một số Cục thuế hỏi về việc áp dụng giảm thuế GTGT đối với hộ kinh doanh, về việc này Tổng cục Thuế có ý kiến như sau:

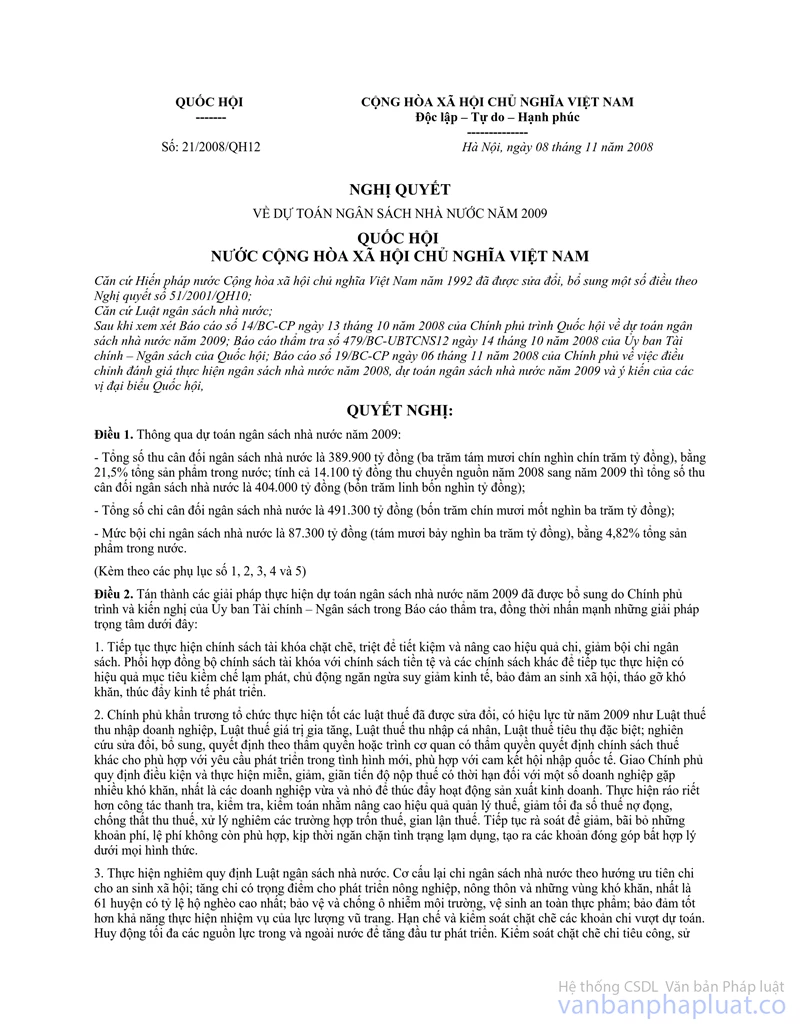

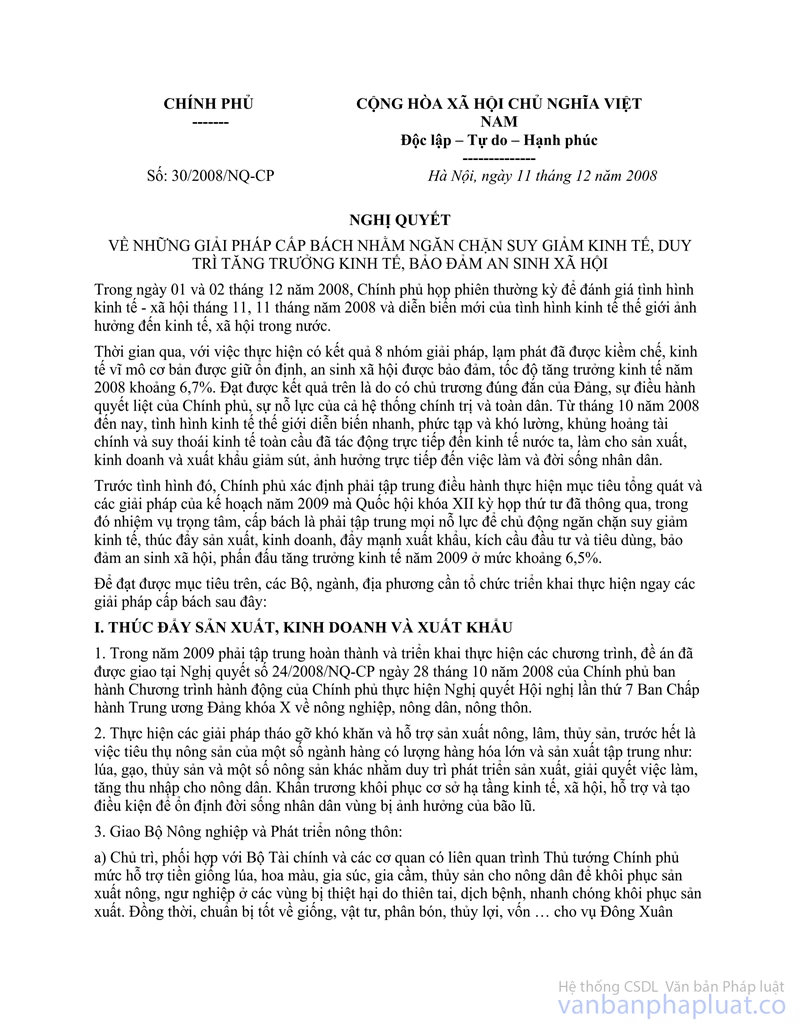

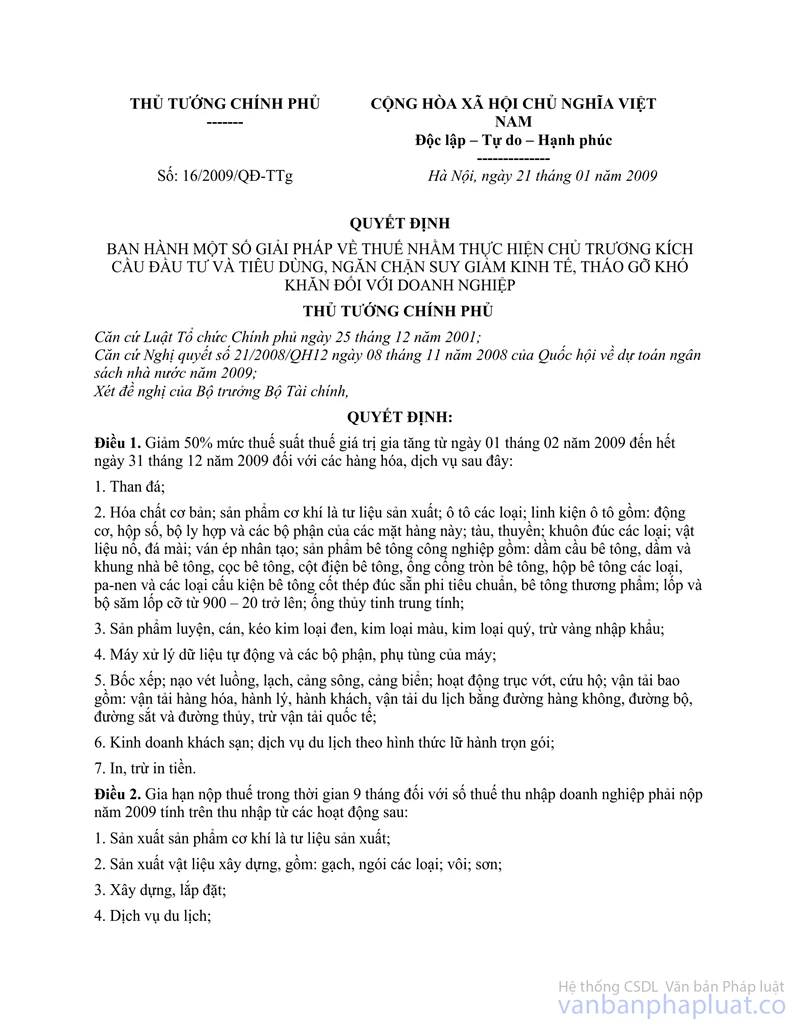

Thực hiện Nghị quyết số 21/2008/QH12 ngày 08/11/2008của Quốc hội về dự toán Ngân sách nhà nước năm 2009; Nghị quyết số 30/2008/NQ-CP ngày 11/12/2008 của Chính phủ về những giải pháp cấp bách nhằm ngăn chặn suy giảm kinh tế, duy trì tăng trưởng kinh tế, đảm bảo an sinh xã hội. Ngày 21/01/2009 Thủ tướng Chính phủ đã ban hành Quyết định số 16/2009/QĐ-TTg ban hành một số giải pháp về thuế, theo đó một số nhóm hàng hóa, dịch vụ được giảm 50% mức thuế suất thuế giá trị gia tăng từ ngày 01/02/2009 đến hết ngày 31/12/2009.

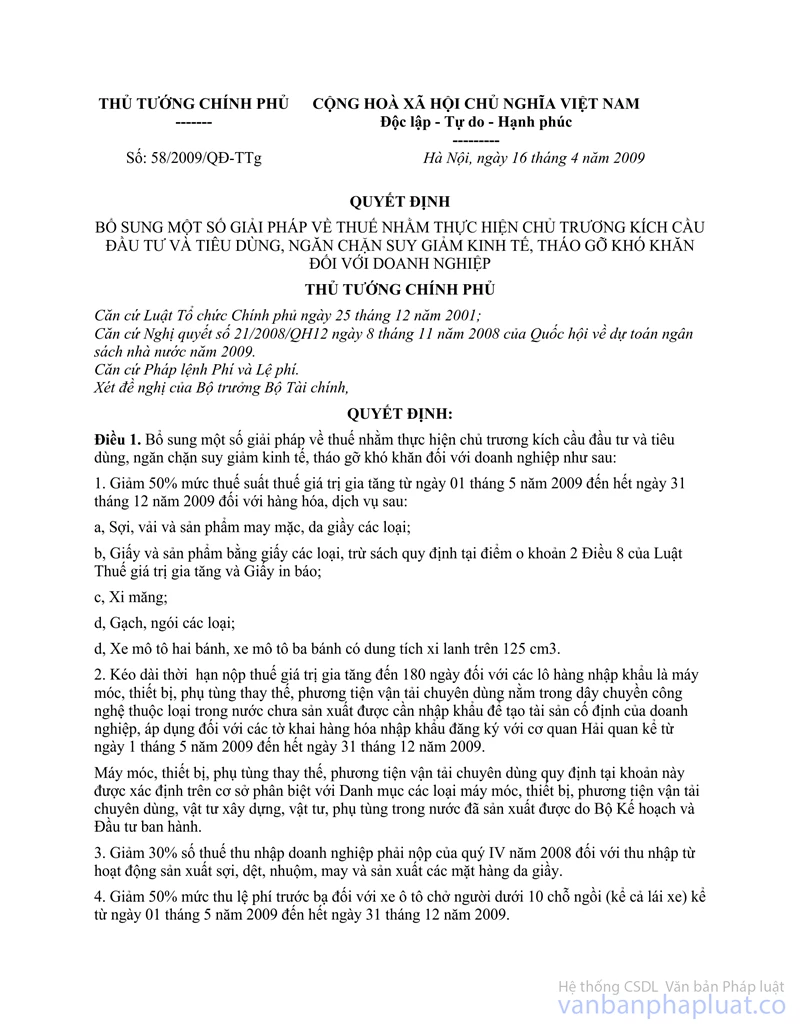

Ngày 16/4/2009 Thủ tướng Chính phủ đã ban hành Quyết định số 58/2009/QĐ-TTg bổ sung một số giải pháp về thuế nhằm thực hiện chủ trương kích cầu đầu tư và tiêu dùng, ngăn chặn suy giảm kinh tế, tháo gỡ khó khăn đối với doanh nghiệp. Theo quy định tại khoản 1 Điều 1 của Quyết định 58/2009/QĐ-TTg thì một số hàng hóa được giảm 50% mức thuế suất thuế giá trị gia tăng từ ngày 01/5/2009 đến hết ngày 31/12/2009.

Bộ Tài chính đã ban hành Thông tư số 13/2009/TT-BTC ngày 22/1/2009 và Thông tư số 58/2009/QĐ-TTg bổ sung giải pháp thuế kích cầu đầu tư tiêu dùng ngăn chặn suy giảm kinh tế khó khăn">85/2009/TT-BTC ngày 28/4/2009 hướng dẫn thực hiện Quyết định số 16/2009/QĐ-TTg và Quyết định 58/2009/QĐ-TTg nêu trên.

Căn cứ các quy định trên: Hộ kinh doanh, cá nhân kinh doanh có sản xuất, kinh doanh các hàng hoá, dịch vụ thuộc diện được giảm 50% mức thuế suất thuế giá trị gia tăng (theo quy định tại Điều 1 Thông tư số 13/2009/TT-BTC ngày 22/01/2009 của Bộ Tài chính hoặc theo quy định tại khoản 1 Điều 1 Quyết định số 58/2009/QĐ-TTg ngày 16/4/2009 nêu trên) thì hộ kinh doanh, cá nhân kinh doanh thuộc diện giảm 50% mức thuế suất thuế GTGT, cụ thể:

- Hộ kinh doanh, cá nhân kinh doanh nộp thuế GTGT theo phương pháp khấu trừ sử dụng hóa đơn GTGT khi bán hàng hóa, dịch vụ thuộc diện được giảm 50% mức thuế suất thuế GTGT thực hiện lập hóa đơn GTGT theo hướng dẫn tại Điều 2 Thông tư số 13/2009/TT-BTC ngày 22/01/2009 của Bộ Tài chính hoặc theo hướng dẫn tại Thông tư số 58/2009/QĐ-TTg bổ sung giải pháp thuế kích cầu đầu tư tiêu dùng ngăn chặn suy giảm kinh tế khó khăn">85/2009/TT-BTC ngày 28/4/2009 của Bộ Tài chính.

- Đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế GTGT theo phương pháp trực tiếp có sử dụng hóa đơn bán hàng (kể cả trường hợp hộ khoán có sử dụng hoá đơn lẻ) khi bán hàng hóa, dịch vụ thuộc diện được giảm 50% mức thuế suất thuế GTGT phải ghi rõ tên, doanh số của hàng hóa, dịch vụ được giảm thuế GTGT trên hóa đơn. Trường hợp hộ kinh doanh ghi nhiều loại hàng hóa, dịch vụ trên cùng một hóa đơn bán hàng thì hộ kinh doanh phải tách riêng được tên, doanh số của hàng hóa, dịch vụ thuộc diện được giảm 50% mức thuế suất thuế GTGT để cơ quan thuế có cơ sở xác định số thuế phải nộp theo mức thuế suất đã giảm. Trường hợp không tách riêng được thì không có cơ sở để giảm thuế.

- Hộ kinh doanh, cá nhân kinh doanh nộp thuế GTGT theo phương pháp khoán có kinh doanh hàng hóa, dịch vụ thuộc diện được giảm 50% mức thuế suất thuế GTGT thì cũng thuộc diện được giảm thuế cụ thể như sau:

Trường hợp hộ kinh doanh, cá nhân kinh doanh nộp thuế GTGT theo phương pháp khoán có kinh doanh nhiều hàng hóa, dịch vụ (kinh doanh nhiều ngành nghề, nhiều mặt hàng) trong đó có hàng hóa, dịch vụ thuộc diện được giảm 50% thuế suất thuế GTGT và có hàng hóa, dịch vụ không thuộc diện được giảm 50% mức thuế suất thuế GTGT thì hộ kinh doanh, cá nhân kinh doanh phải khai riêng doanh số của từng loại hàng hóa, dịch vụ được giảm thuế GTGT (ghi rõ tại chỉ tiêu 3. Doanh thu của hàng hóa, dịch vụ chịu thuế GTGT: doanh thu hàng hóa, dịch vụ thuộc đối tượng được giảm 50% mức thuế suất thuế GTGT - Tờ khai Mẫu số 01/THKH ban hành kèm theo Thông tư 60/2007/TT-BTC Việc phát Tờ khai theo mẫu 01/THKT nêu trên để xác định giảm thuế chỉ áp dụng đối với các hộ kinh doanh, cá nhân kinh doanh có hàng hóa, dịch vụ thuộc diện được giảm 50% mức thuế suất thuế GTGT theo quy định). Trường hợp hộ kinh doanh, cá nhân kinh doanh không xác định riêng được doanh số của hàng hóa, dịch vụ thuộc diện được giảm 50% thuế suất thuế GTGT và doanh số của có hàng hóa, dịch vụ không thuộc diện được giảm 50% mức thuế suất thuế GTGT thì không có căn cứ để xét giảm thuế và hộ kinh doanh, cá nhân kinh doanh phải nộp thuế theo quy định.

Trường hợp hộ nộp thuế khoán có thay đổi ngành nghề, quy mô kinh doanh thì phải kê khai bổ sung với cơ quan thuế kể từ tháng phát sinh thay đổi quy mô, để cơ quan thuế xác định số thuế khoán cho phù hợp với thực tế phát sinh nghĩa vụ thuế của người nộp thuế.

Việc xác định số thuế GTGT phải nộp của hộ kinh doanh nộp thuế theo phương pháp khoán được thực hiện theo quy định tại Mục XI Phần B Thông tư số 60/2007/TT-BTC ngày 14/6/2007 của Bộ Tài chính.

Tổng cục Thuế trả lời để các Cục thuế được biết./.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |