Nội dung toàn văn Công văn 17927/BTC-TCHQ phân loại mặt hàng xe ôtô tải tự đổ

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 17927/BTC-TCHQ |

Hà Nội, ngày 22 tháng 12 năm 2009 |

Kính gửi: Cục Hải quan các tỉnh, thành phố

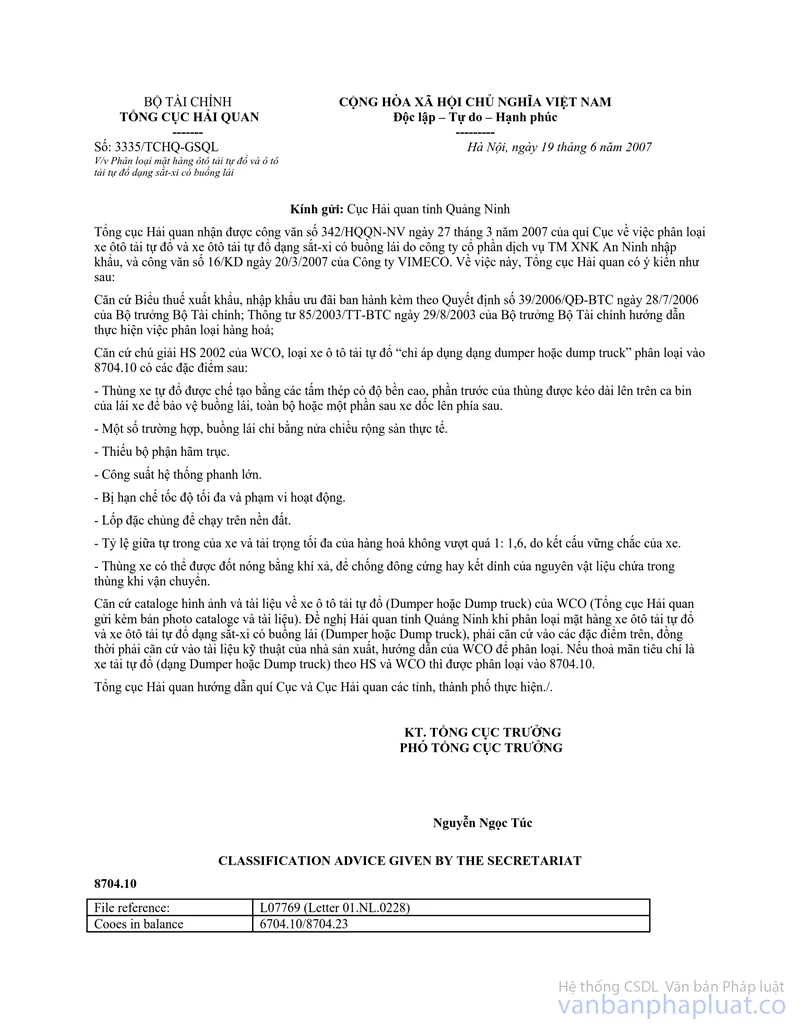

Theo quy định tại Biểu thuế nhập khẩu ưu đãi ban hành kèm theo Quyết định số 110/2003/QĐ-BTC ngày 25/07/2003 và Quyết định số 39/2006/QĐ-BTC ngày 28/7/2006 của Bộ trưởng Bộ Tài chính có ghi mặt hàng “Xe tự đổ được thiết kế để sử dụng trên các loại đường không phải đường cao tốc” mã số 870410; tại Biểu thuế nhập khẩu ưu đãi ban hành kèm theo Quyết định số 106/2007/QĐ-BTC ngày 20/12/2007 của Bộ trưởng Bộ Tài chính ghi mặt hàng “Xe ôtô tải tự đổ được thiết kế để sử dụng trên các loại đường không phải đường quốc lộ” mã số 870410. Tổng cục Hải quan đã có các công văn số 3335/TCHQ-GSQL ngày 10/06/2007, số 6631/TCHQ-GSQL ngày 26/11/2007 và số 1247/TCHQ-GSQL ngày 21/03/2008 hướng dẫn thực hiện việc phân loại mặt hàng xe ô tô tải tự đổ, loại Dumper, do Trung Quốc sản xuất, có tổng trọng lượng có tải trên 24 tấn nhưng không quá 45 tấn, chủ yếu sử dụng để chuyên chở trên công trường, hầm mỏ.

Tuy nhiên, trong quá trình thực hiện Biểu thuế và các văn bản hướng dẫn trên của Tổng cục Hải quan vẫn phát sinh vướng mắc. Để thống nhất thực hiện, căn cứ Biểu thuế nhập khẩu ưu đãi ban hành kèm theo Quyết định số 110/2003/QĐ-BTC ngày 25/07/2003, Quyết định số 39/2006/QĐ-BTC ngày 28/7/2006, Quyết định số 106/2007/QĐ-BTC ngày 20/12/2007 của Bộ trưởng Bộ Tài chính; Thông tư số 85/2003/TT-BTC ngày 29/08/2003 của Bộ Tài chính hướng dẫn thực hiện phân loại hàng hóa theo danh mục hàng hóa xuất nhập khẩu và Biểu thuế nhập khẩu ưu đãi; tham khảo chú giải chi tiết HS 2002 và HS 2007 về tiêu chuẩn kỹ thuật của xe ôtô tải tự đổ thuộc phân nhóm 870410; sau khi trao đổi ý kiến với Bộ Công an và Bộ Giao thông vận tải, Bộ Tài chính hướng dẫn thực hiện việc phân loại như sau:

1. Mặt hàng Ô tô tải tự đổ, thuộc phân nhóm 8704.10 của Biểu thuế nhập khẩu ưu đãi phải đáp ứng đầy đủ các tiêu chí sau đây:

- Xe tự đổ được gắn với thân xe tự lật, cơ cấu nâng hạ thủy lực, thùng xe được chế tạo bằng các tấm thép chắc chắn có độ bền cao;

- Tỷ lệ giữa tỷ trọng của xe và tải trọng tối đa của hàng hóa không vượt quá 1:1,6 do kết cấu vững chắc của xe;

- Phạm vi hoạt động hạn chế: Xe chuyên dùng chở nguyên vật liệu, hàng rời trên công trường, nhà máy, hầm mỏ, địa hình xấu, phạm vi hoạt động gần;

- Lốp đặc chủng chạy trên nền đất.

Căn cứ để xác định các tiêu chí trên là tài liệu kỹ thuật của xe ôtô nhập khẩu hoặc xác nhận của cơ quan, tổ chức có chức năng giám định chuyên ngành về ôtô.

2. Trong tờ khai xác nhận nguồn gốc xe, cơ quan Hải quan ghi rõ: “Xe ôtô tải tự đổ không sử dụng trên các loại đường quốc lộ” để làm cơ sở cho cơ quan cấp đăng ký lưu hành cho xe sử dụng đúng mục đích.

Đối với xe ôtô tải tự đổ nhập khẩu nêu tại điểm 1 trên đây, đã được cơ quan có thẩm quyền cấp đăng ký lưu hành như xe ôtô tự đổ thông dụng khác thì yêu cầu phải nộp bổ sung thuế nhập khẩu và thuế khác theo quy định hiện hành tại thời điểm cấp đăng ký lưu hành.

3. Công văn này thay thế các công văn số 3335/TCHQ-GSQL ngày 10/06/2007, số 6631/TCHQ-GSQL ngày 26/11/2007 và công văn số 1247/TCHQ-GSQL ngày 21/3/2008 của Tổng cục Hải quan.

Cục Hải quan các tỉnh, thành phố trên cơ sở hướng dẫn về phân loại, căn cứ hồ sơ gốc, kết quả kiểm tra hàng thực nhập để xác định mã số, thuế suất theo đúng quy định.

Các trường hợp đã phân loại, tính thuế mặt hàng xe ôtô tải tự đổ (Dumper), loại tổng trọng lượng có tải tối đa trên 24 tấn nhưng không quá 45 tấn, do Trung Quốc sản xuất vào mã số có mức thuế suất thuế nhập khẩu ưu đãi, ưu đãi đặc biệt khác với hướng dẫn tại công văn này thì điều chỉnh cho phù hợp.

Bộ Tài chính hướng dẫn để Cục Hải quan các tỉnh, thành phố thực hiện. Trường hợp có vướng mắc thì báo cáo cụ thể về Tổng cục Hải quan để báo cáo Bộ Tài chính có chỉ đạo kịp thời./.

|

Nơi nhận: |

KT.

BỘ TRƯỞNG |