Nội dung toàn văn Công văn 189/TCHQ-KTTT thuế suất ưu đãi giá tối thiểu

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 189/TCHQ-KTTT |

Hà Nội, ngày 13 tháng 1 năm 2004 |

|

Kính gửi:

|

- Công ty TNHH Nhật Cường |

Trả lời công văn số 236/NC-TT ngày 15 tháng 12 năm 2003 của Công ty TNHH Nhật Cường, về việc được áp dụng chính sách thuế theo tỷ lệ nội địa hoá, thuế suất nhập khẩu ưu đãi, áp giá tối thiểu, vấn đề này Tổng cục Hải quan có ý kiến như sau:

1. Căn cứ công văn số 2343/CV-CNCL của Bộ Công nghiệp, Công ty TNHH Nhật Cường nhập khẩu bộ linh kiện Điều hoà nhiệt độ áp dụng chính sách thuế theo tỷ lệ nội địa hoá, tuy nhiên thực tế nhập khẩu thừa một số chi Tiết so với đăng ký, do vậy việc Cục Hải quan Lạng Sơn xử lý phạt vi phạm hành chính, không cho áp dụng thuế suất theo tỷ lệ nội địa hoá, phải tính thuế theo mức thuế suất quy định đối với sản phẩm nguyên chiếc là đúng quy định tại Thông tư 120/2000/TTLT-BTC-BCN-TCHQ ngày 25 tháng 12 năm 2000 của liên Bộ Tài chính - Bộ Công nghiệp - Tổng cục Hải quan.

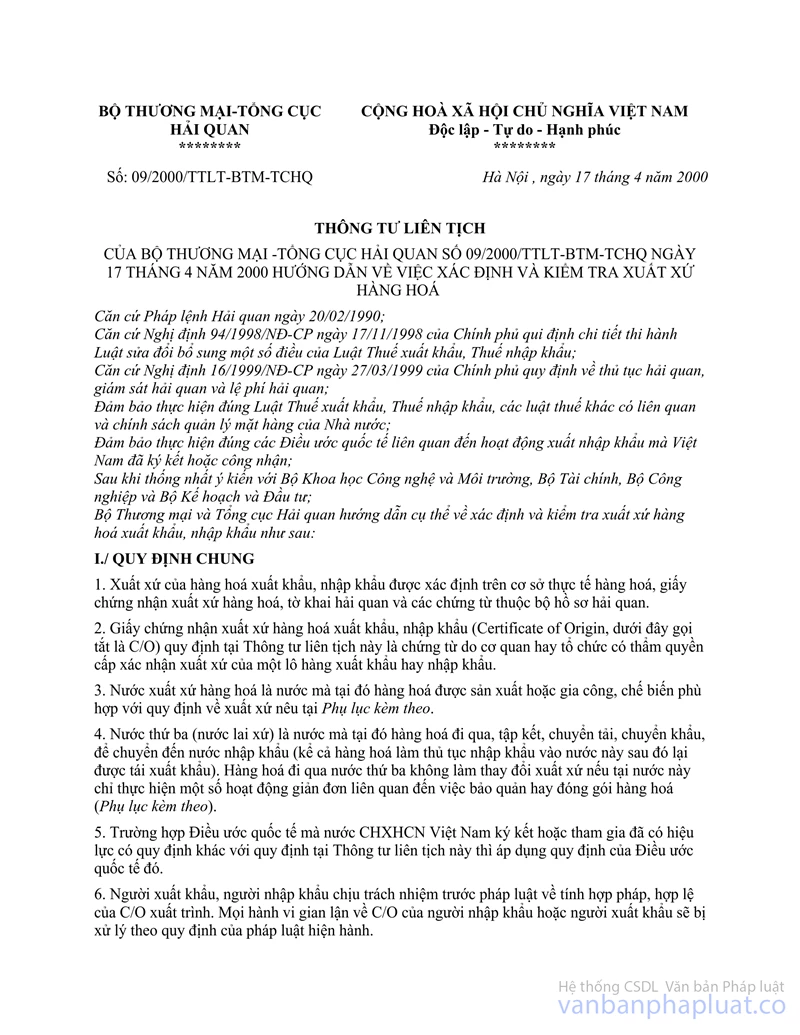

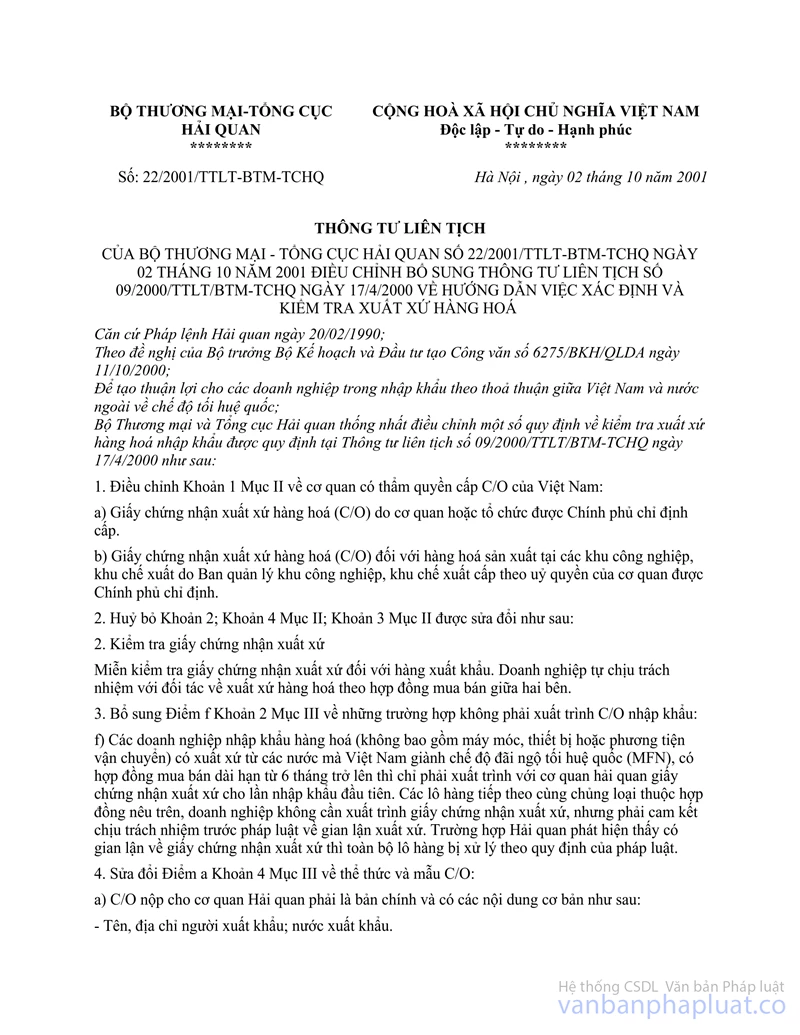

2. Căn cứ Thông tư số 09/2000/TTLT-BTM-TCHQ ngày 17 tháng 04 năm 2000 và Thông tư số 22/2001/TTLT-BTM-TCHQ ngày 02 tháng 10 năm 2001;

- Hải quan kiểm tra đã xác nhận rõ và tính thuế trên tờ khai là 30 bộ linh kiện đồng bộ tháo rời (chi Tiết hàng nhập tại 04 phụ lục trong đó có ghi xuất xứ Trung Quốc).

- Hợp đồng, hoá đơn thương mại và ghi chép trên các chứng từ thuộc hồ sơ lô hàng đều thể hiện tên chủng loại hàng, số lượng phù hợp với kết quả kiểm tra tính thuế của Hải quan.

- C/O do cơ quan có thẩm quyền của Trung Quốc cấp xác nhận.

Việc Công ty nhập thừa một số linh kiện so với tỷ lệ nội địa hoá đã đăng ký nhưng không gian lận về xuất xứ, do C/O hợp pháp hợp lệ, chứng nhận xuất khẩu hàng hoá Trung Quốc, cho nên hàng hoá được áp dụng mức thuế xuất nhập khẩu ưu đãi và áp giá tính thuế theo Bảng giá 149/2002/QĐ-BTC ngày 9 tháng 12 năm 2002 của Bộ Tài chính, khung giá hàng do Trung Quốc sản xuất.

Tổng cục Hải quan thông báo Công ty biết và liên hệ với Cục Hải quan tỉnh Lạng Sơn để được giải quyết cụ thể.

|

|

TL.

TỔNG CỤC TRƯỞNG TỔNG CỤC HẢI QUAN |