Nội dung toàn văn Công văn 2286/TCHQ-KTTT thuế giá trị gia tăng hàng nhập khẩu

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 2286/TCHQ-KTTT |

Hà Nội, ngày 24 tháng 04 năm 2009 |

|

Kính gửi: |

- Công ty TNHH ánh Sao; |

Trả lời công văn số 0415-09/CV ngày 15/4/2009 của Công ty TNHH ánh Sao, công văn số 40/CV ngày 27/3/2009 của Công ty TNHH TM&DV Thành Long, công văn số NSK-NF090310 ngày 31/3/2009 của Công ty TNHH NSK Việt Nam về việc thuế giá trị gia tăng (GTGT), Tổng cục Hải quan có ý kiến như sau:

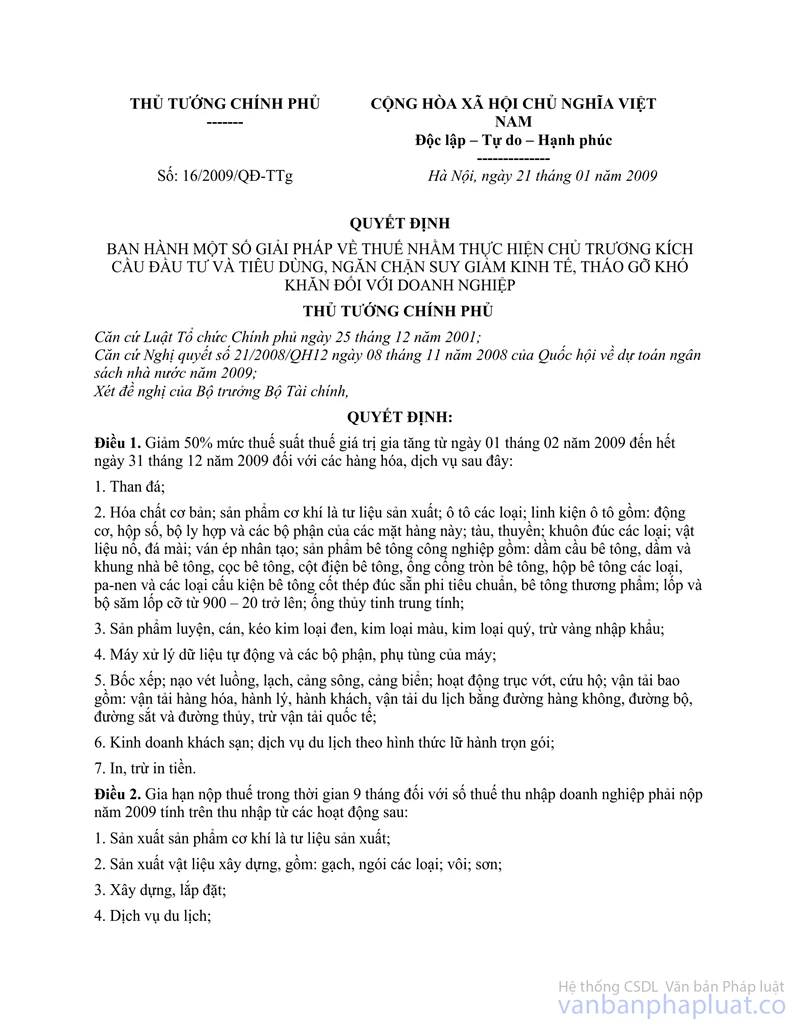

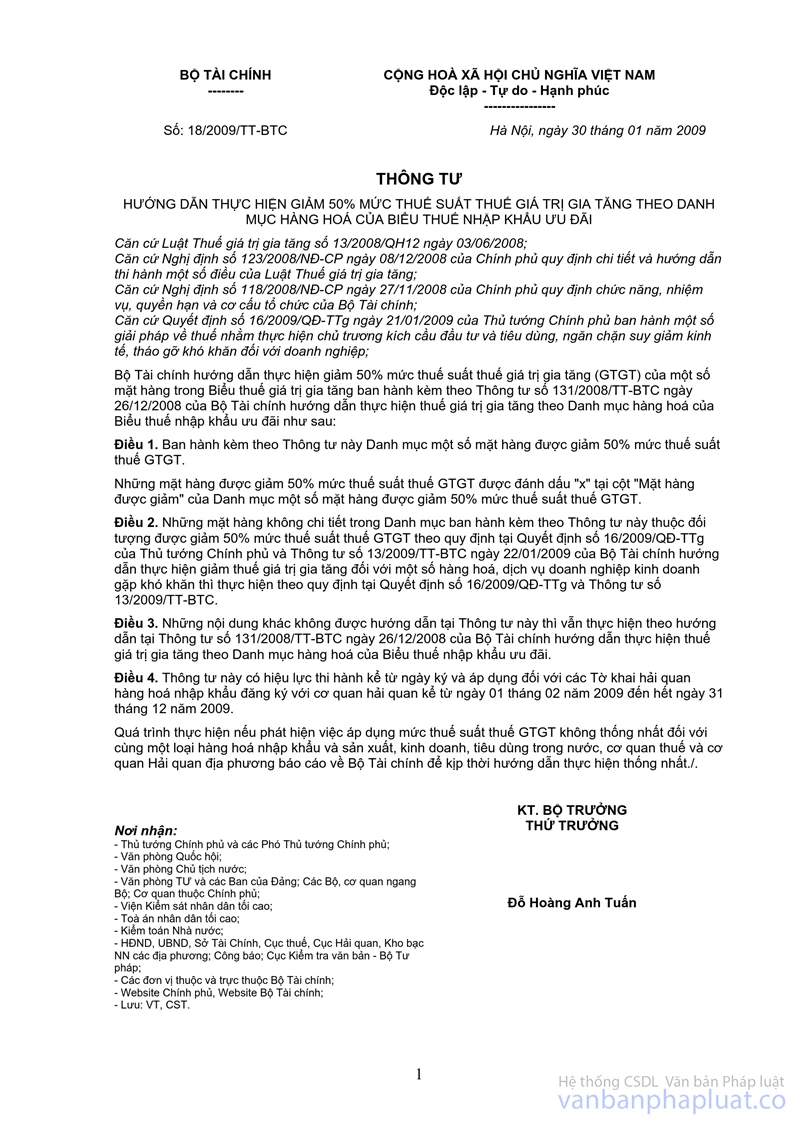

Tất cả các sản phẩm cơ khí là tư liệu sản xuất được quy định tại Quyết định số 16/2009/QĐ-TTg ngày 21/1/2009 của Thủ tướng Chính phủ và Thông tư số 13/2009/TT-BTC ngày 30/1/2009 của Bộ Tài chính nhưng chưa được định danh chi tiết tại danh mục ban hành kèm theo Thông tư số 18/2009/TT-BTC ngày 30/1/2009 của Bộ Tài chính thì vẫn thuộc diện được giảm 50% thuế GTGT.

Đối chiếu với quy định nêu trên, nếu mặt hàng vòng bi và máy nén khí là tư liệu sản xuất thì thuộc diện được giảm 50% thuế suất thuế GTGT.

Tổng cục Hải quan thông báo để Công ty TNHH ánh Sao, Công ty TNHH NSK Việt Nam, Công ty TNHH TM&DV Thành Long biết và liên hệ trực tiếp với Cơ quan Hải quan nơi doanh nghiệp làm thủ tục nhập khẩu hàng hoá để được giải quyết cụ thể./.

|

|

TUQ.

TỔNG CỤC TRƯỞNG |