Nội dung toàn văn Công văn 2367/BTC-CST giảm 50% thuế suất thuế giá trị gia tăng

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 2367/BTC-CST |

Hà Nội, ngày 3 tháng 3 năm 2009 |

Kính gửi: Cục Hải quan các Tỉnh, thành phố

Bộ Tài chính nhận được kiến nghị của một số doanh nghiệp về vướng mắc trong việc áp dụng giảm 50% thuế giá trị gia tăng đối với mặt hàng màn hình máy vi tính, một số loại máy móc thiết bị, sản phẩm cơ khí là tư liệu sản xuất quy định hiện hành theo Quyết định của Thủ tướng Chính phủ. Để thống nhất thực hiện, yêu cầu các cơ quan hải quan, cơ quan thuế thực hiện như sau:

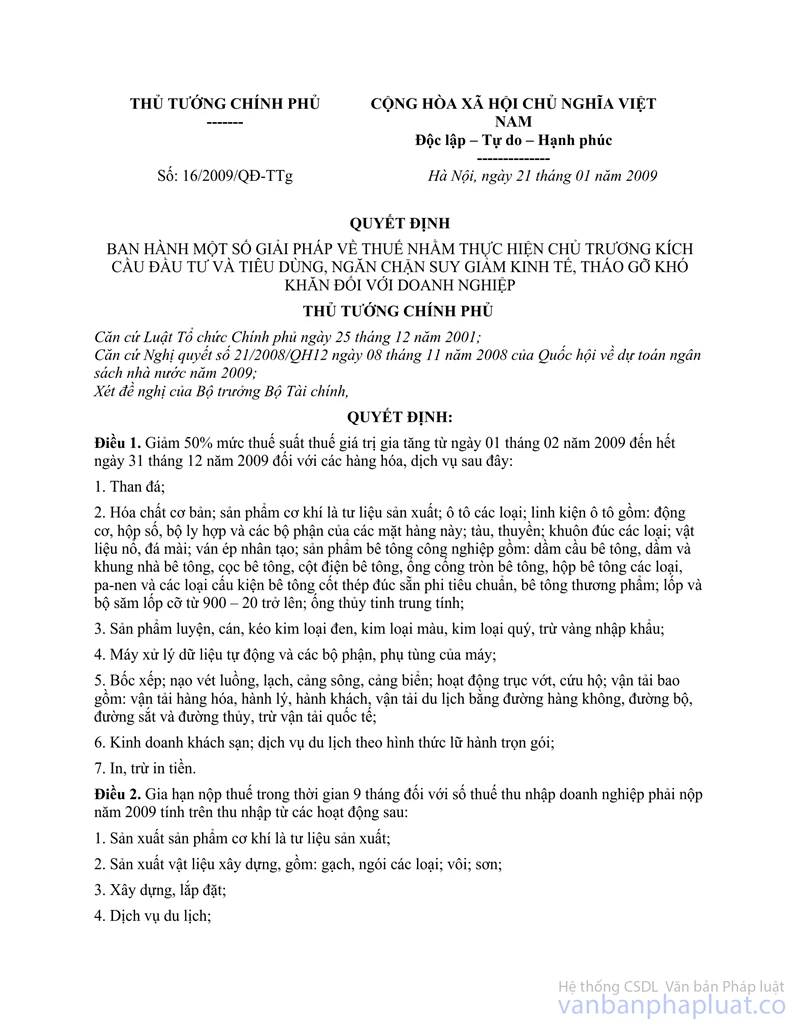

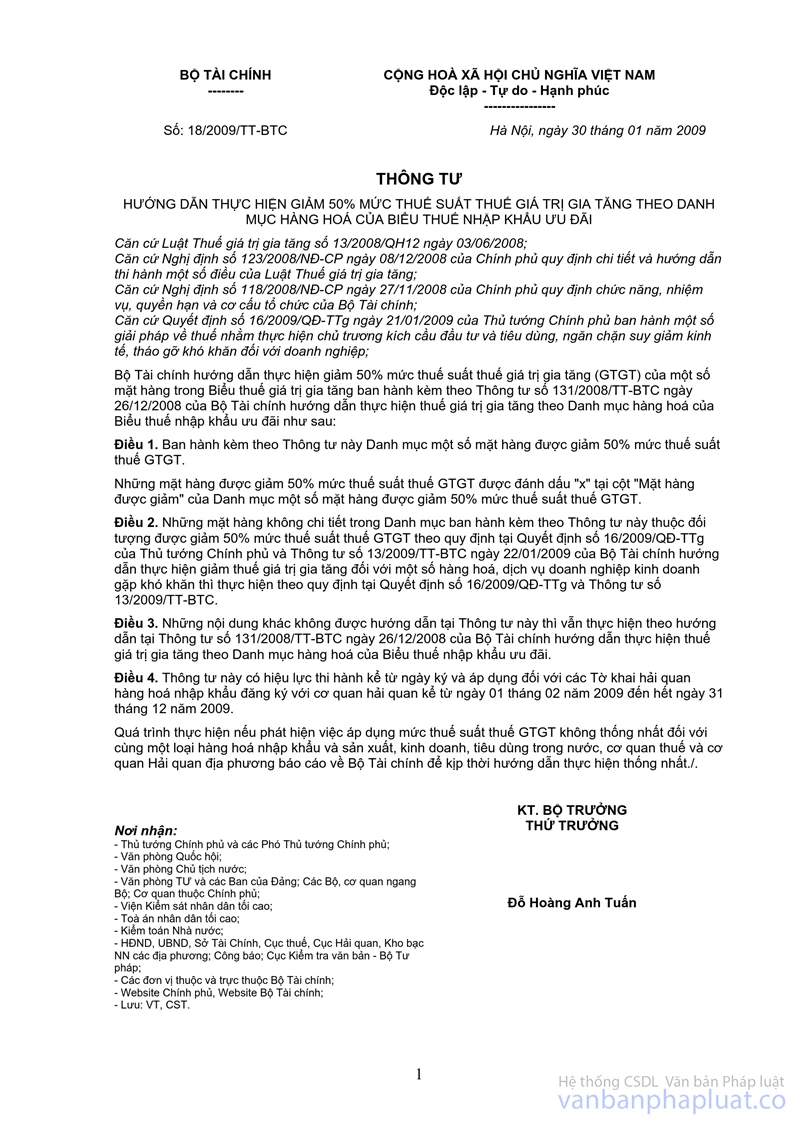

Ngày 30/1/2009, Bộ Tài chính ban hành Thông tư số 18/2009/TT-BTC hướng dẫn thực hiện giảm 50% mức thuế suất thuế giá trị gia tăng theo Danh mục hàng hoá của Biểu thuế nhập khẩu ưu đãi. Điều 2 Thông tư 18/2009/TT-BTC nêu trên quy định “Những mặt hàng không chi tiết trong Danh mục ban hành kèm theo Thông tư này thuộc đối tượng được giảm 50% mức thuế suất thuế GTGT theo quy định tại Quyết định số 16/2009/QĐ-TTg của Thủ tướng Chính phủ và Thông tư số 13/2009/TT-BTC ngày 22/01/2009 của Bộ Tài chính hướng dẫn thực hiện giảm thuế giá trị gia tăng đối với một số hàng hoá, dịch vụ doanh nghiệp kinh doanh gặp khó khăn thì thực hiện theo quy định tại Quyết định số 16/2009/QĐ-TTg và Thông tư số 13/2009/TT-BTC”

Khoản 2 Điều 1 Quyết định 16/2009/QĐ-TTg ngày 21 tháng 1 năm 2009 của Thủ tướng Chính phủ quy định giảm 50% thuế GTGT từ 1/2/2009 đến 31/12/2009 cho các hàng hoá là “...sản phẩm cơ khí là tư liệu sản xuất...”, do đó tất cả các sản phẩm cơ khí là tư liệu sản xuất (dù chưa được chi tiết ở Thông tư số 18 nói trên) đều thuộc diện được giảm 50% thuế GTGT.

Điều 1, mục 15 Thông tư số 13/2009/TT-BTC quy định máy xử lý dữ liệu tự động và các bộ phận, phụ tùng của máy thuộc đối tượng được giảm 50% mức thuế suất thuế GTGT. Do đó, các bộ phận của máy vi tính (chỉ sử dụng cho máy vi tính, trừ bộ phận lưu điện) mặc dù không chi tiết trong Danh mục ban hành kèm theo Thông tư 18/2009/TT-BTC nêu trên cũng thuộc đối tượng được giảm 50% mức thuế GTGT. Ví dụ màn hình máy vi tính thuộc nhóm 85.28, chíp dùng cho máy vi tính thuộc nhóm 85.42, thiết bị mạng của máy vi tính (như bộ định tuyến dữ liệu, modem, tường lửa), máy in chuyên dùng cho máy vi tính thuộc nhóm 84.43 được giảm 50% thuế suất thuế GTGT.

Căn cứ quy định tại các văn bản nêu trên, cơ quan Hải quan các cấp xác định thực tế hàng hoá và bản chất hàng để thực hiện thống nhất./.

|

Nơi nhận: |

TL.

BỘ TRƯỞNG |