Nội dung toàn văn Công văn 2885/TCT- CS thuế suất thuế giá trị gia tăng

|

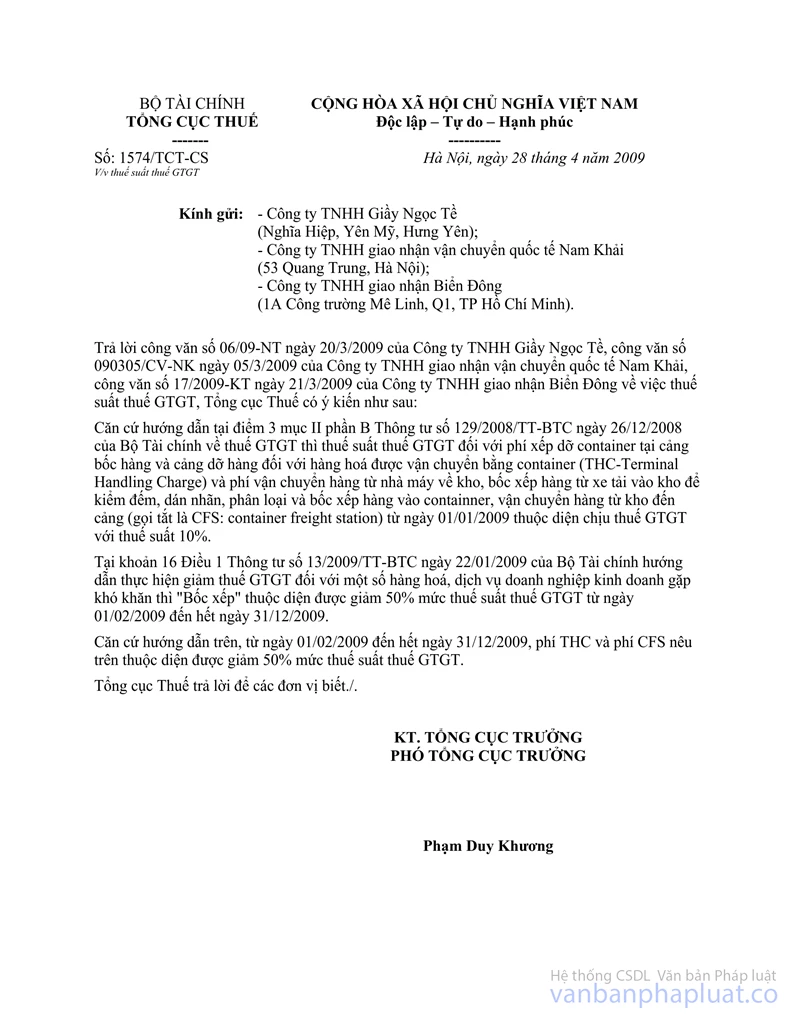

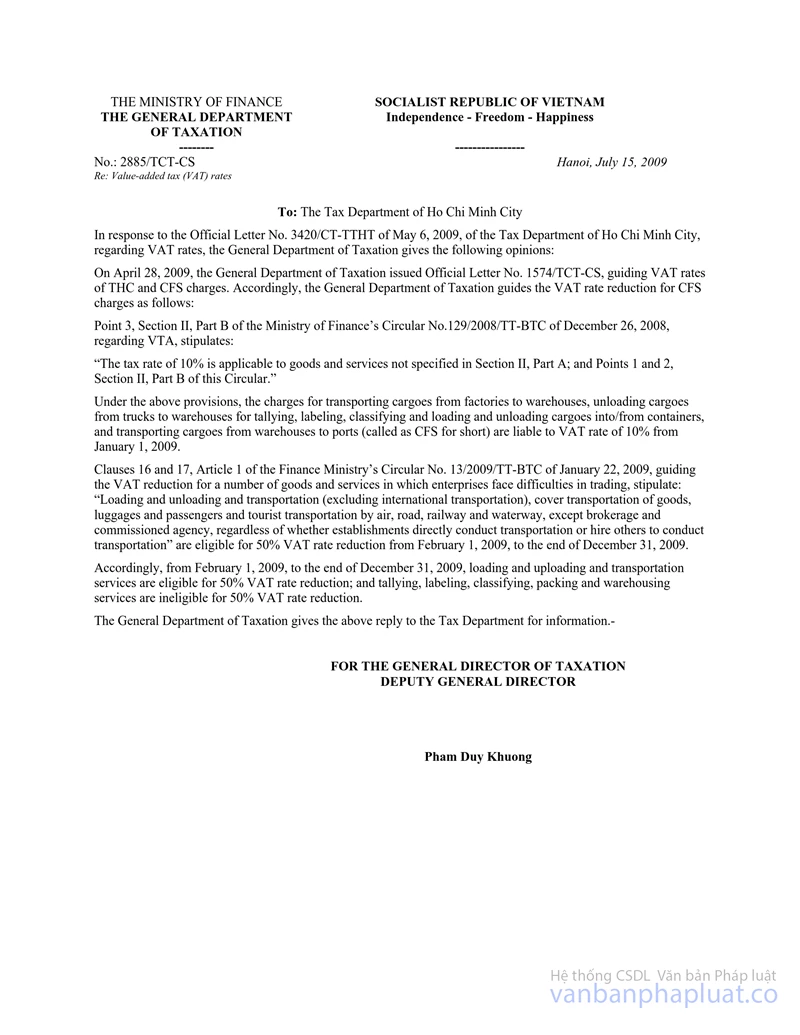

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 2885/TCT-CS |

Hà Nội, ngày 15 tháng 7 năm 2009 |

Kính gửi: Cục thuế TP Hồ Chí Minh.

Trả lời công văn số 3420/CT-TTHT ngày 06/5/2009 của Cục thuế thành phố Hồ Chí Minh về việc thuế suất thuế GTGT, Tổng cục Thuế có ý kiến như sau:

Ngày 28/4/2009 Tổng cục Thuế đã có công văn số 1574/TCT-CS hướng dẫn về thuế suất thuế GTGT đối với phí THC và phí CFS. Nay Tổng cục Thuế hướng dẫn thực hiện việc giảm mức thuế suất thuế GTGT đối với phí CFS cụ thể như sau:

Tại Điểm 3 Mục II phần B Thông tư số 129/2008/TT-BTC ngày 26/12/2008 của Bộ Tài chính về thuế GTGT hướng dẫn:

“Mức thuế suất 10% áp dụng đối với hàng hoá, dịch vụ không được quy định tại Mục II, phần A; Điểm 1, 2 Mục II, phần B Thông tư này”.

Theo đó, phí vận chuyển hàng từ nhà máy về kho, bốc xếp hàng từ xe vào kho để kiểm đếm, dán nhãn, phân loại và bốc xếp hàng vào container, vận chuyển hàng từ kho đến cảng (gọi tắt là CFS: container freight station) từ ngày 01/01/2009 thuộc diện chịu thuế GTGT với thuế suất 10%.

Tại Khoản 16, Khoản 17 Điều 1 Thông tư số 13/2009/TT-BTC ngày 22/01/2009 của Bộ Tài chính hướng dẫn thực hiện giảm thuế GTGT đối với một số hàng hoá, dịch vụ doanh nghiệp kinh doanh gặp khó khăn thì “Bốc xếp” và “Vận tải (không bao gồm vận tải quốc tế) gồm vận tải hàng hoá, hành lý, hành khách, vận tải du lịch bằng đường hàng không, đường bộ, đường sắt và đường thuỷ, trừ hoạt động môi giới, đại lý chỉ hưởng hoa hồng và không phân biệt cơ sở trực tiếp vận tải hay thuê lại” thuộc diện được giảm 50% mức thuế suất thuế GTGT từ ngày 01/02/2009 đến hết ngày 31/12/2009.

Theo đó, từ ngày 01/02/2009 đến hết ngày 31/12/2009 thì bốc xếp, vận tải thuộc diện được giảm 50% mức thuế suất thuế GTGT; các dịch vụ kiểm đếm, dán nhãn, phân loại, đóng hàng, lưu kho không thuộc diện được giảm 50% mức thuế suất thuế GTGT.

Tổng cục Thuế trả lời để Cục thuế biết./.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |