Nội dung toàn văn Công văn 4081/TCT-TNCN thuế thu nhập cá nhân

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 4081/TCT-TNCN |

Hà Nội, ngày 02 tháng 10 năm 2007 |

Kính gửi: Cục Thuế thành phố Hà Nội

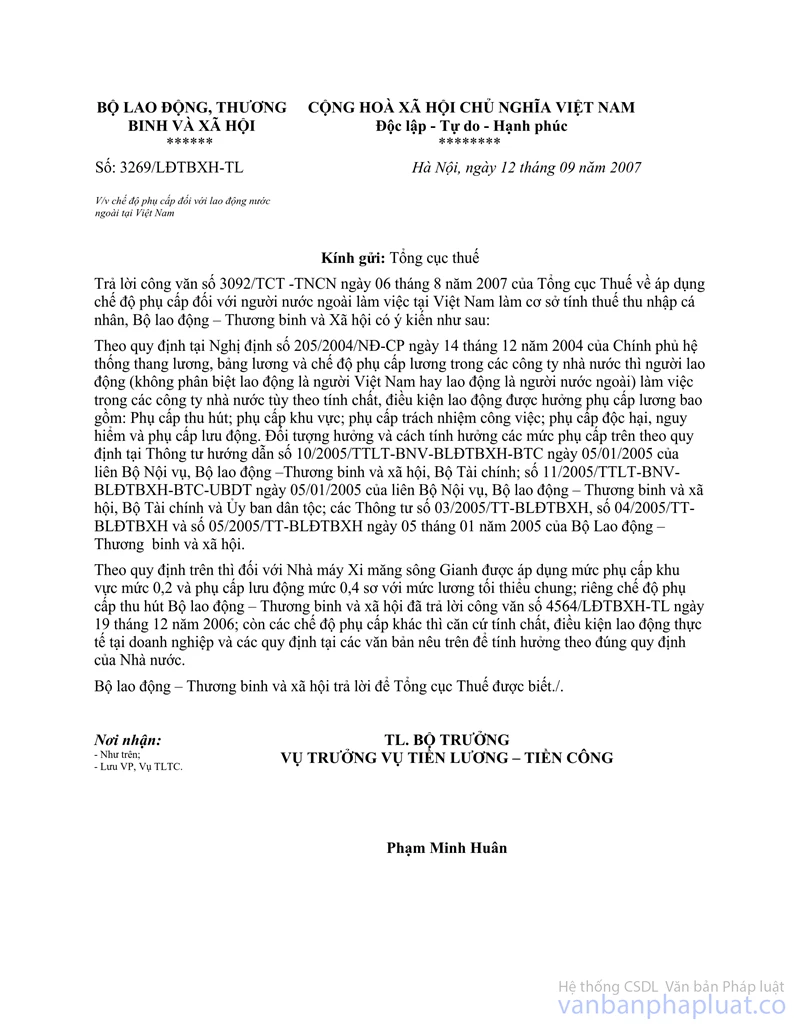

Trả lời công văn số 10505CT-TTR2 ngày 3/8/2006 và công văn số 9201CT/TTR2 ngày 10/7/2007 của Cục thuế thành phố Hà Nội về việc mức phụ cấp áp dụng đối với người nước ngoài làm việc tại Nhà máy xi măng Sông Gianh thuộc Công ty tư vấn thiết kế XD công trình vật liệu xây dựng, sau khi tham khảo ý kiến của Bộ Lao động Thương binh và xã hội tại công văn số 4564/LĐTBXH-TL ngày 19/12/2006 và công văn số 3269/LĐTBXH-TL ngày 12/9/2007, Tổng cục Thuế có ý kiến như sau:

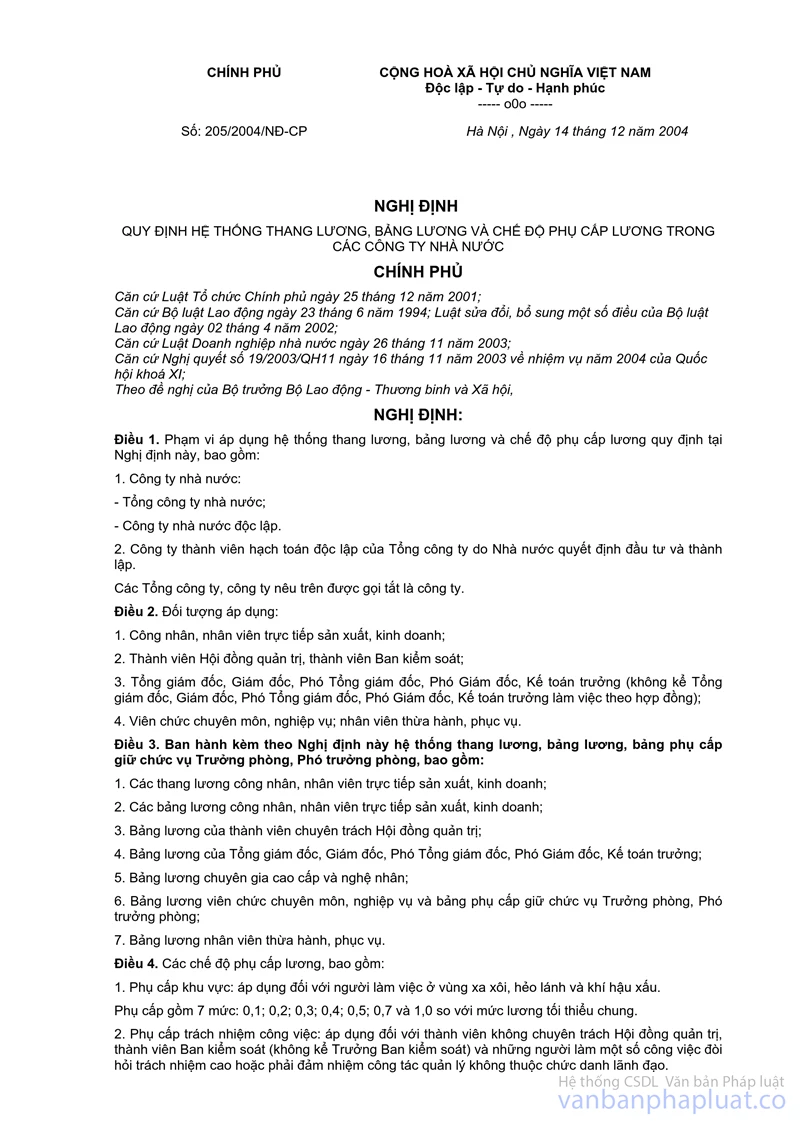

1. Về mức phụ cấp thu hút: căn cứ Nghị định số 205/2004/NĐ-CP ngày 14/12/2004 của Chính phủ quy định hệ thống thang bảng lương và chế độ phụ cấp lương trong các công ty nhà nước và Thông tư Liên tịch số 06/2005/TTLT-BNV-BLĐTBXH-BTC ngày 05/1/2005 của liên Bộ Nội vụ, Bộ Lao động Thương binh và Xã hội, Bộ Tài chính thì việc áp dụng phụ cấp thu hút đối với người lao động làm việc trong các công ty nhà nước phải có sự thỏa thuận của Bộ Lao động Thương binh và Xã hội và Bộ Tài chính. Trường hợp Nhà máy xi măng Sông Gianh chưa được liên Bộ thỏa thuận áp dụng phụ cấp thu hút, vì vậy không có sơ sở để tính mức phụ cấp thu hút đối với người nước ngoài làm việc tại Nhà máy xi măng Sông Gianh.

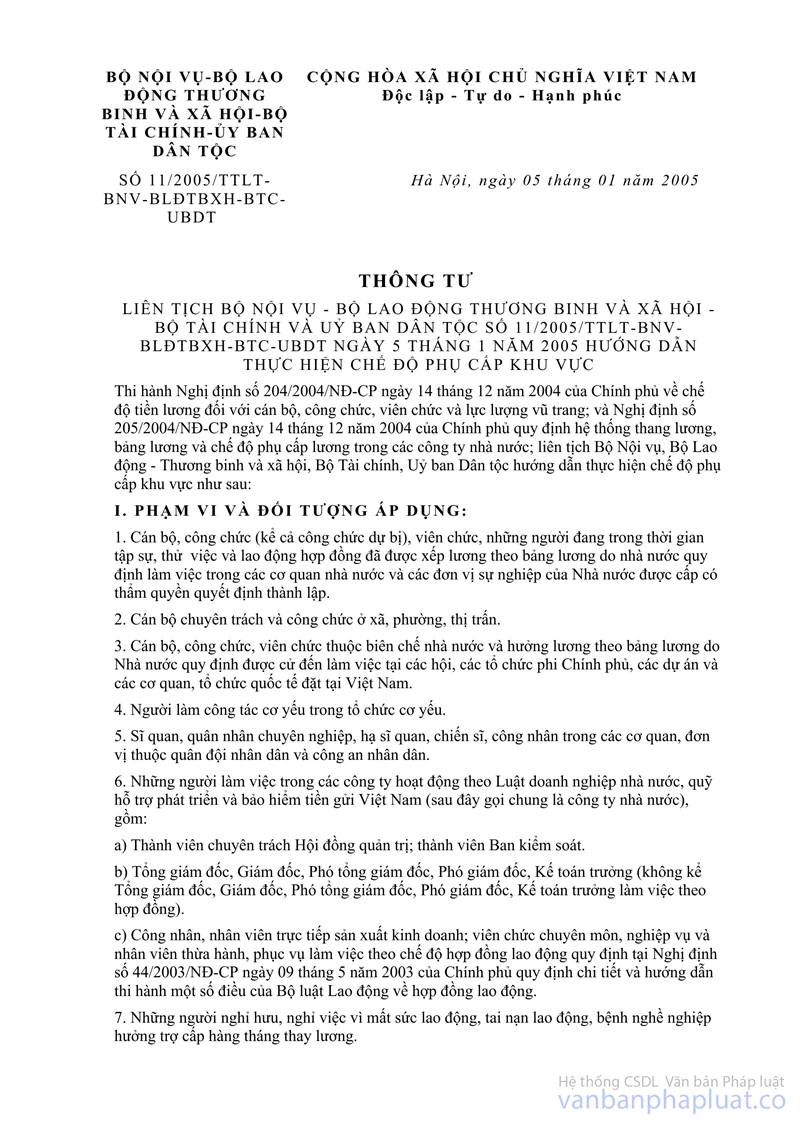

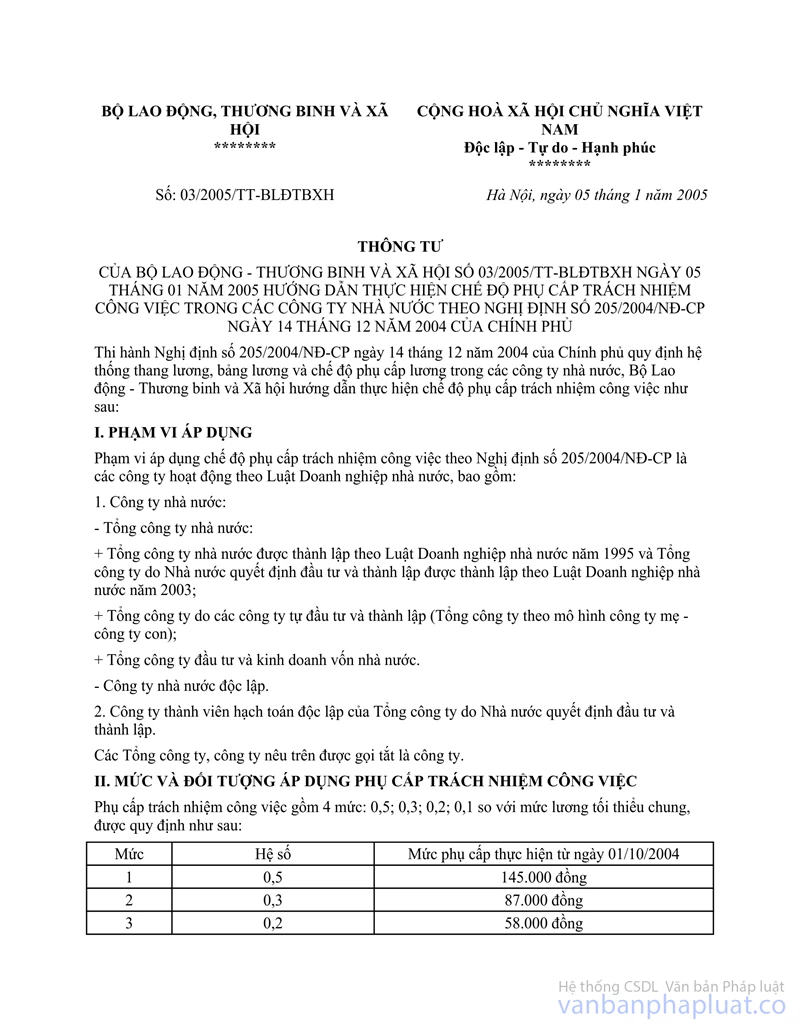

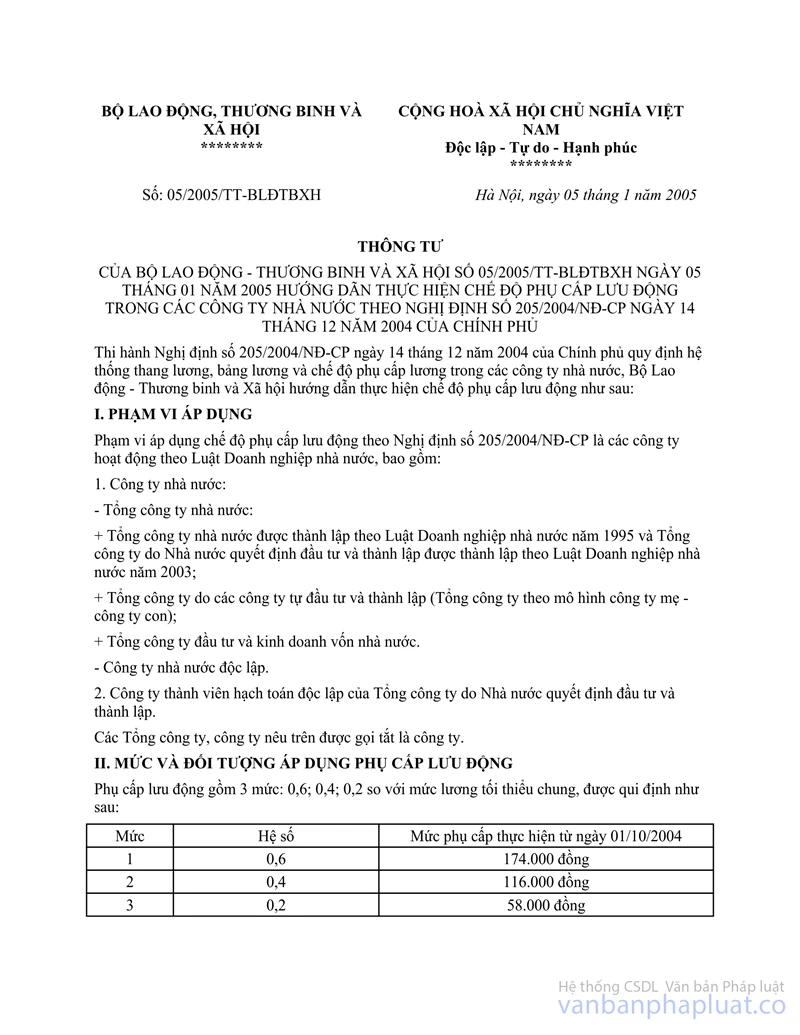

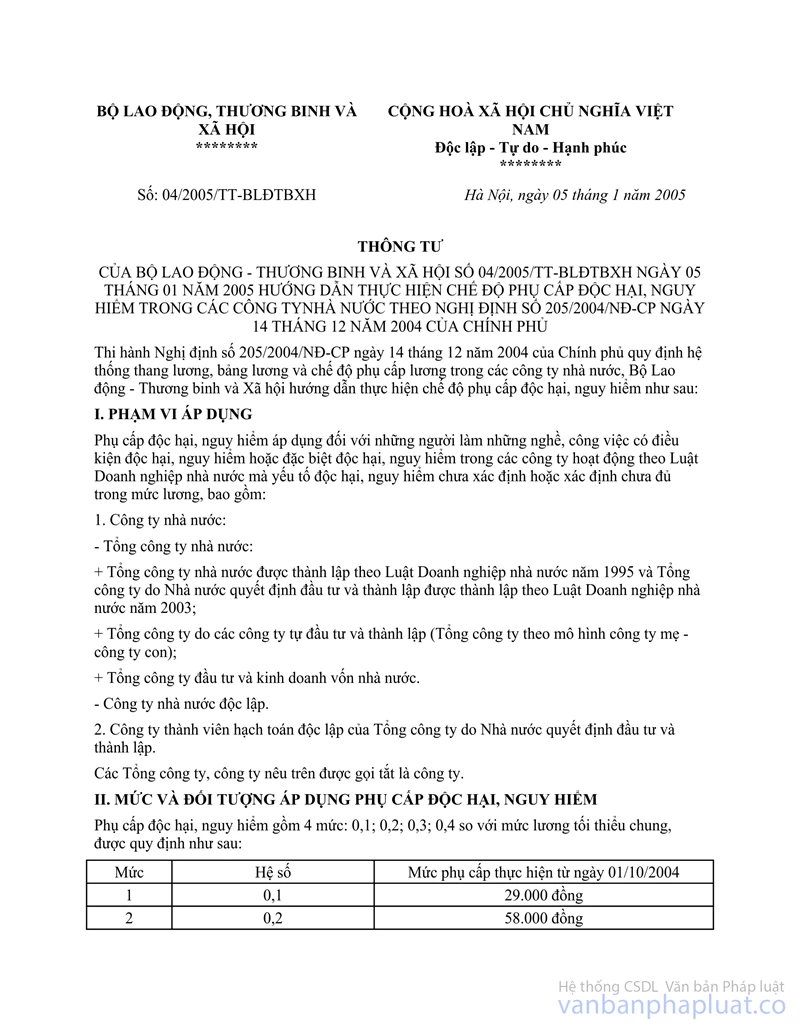

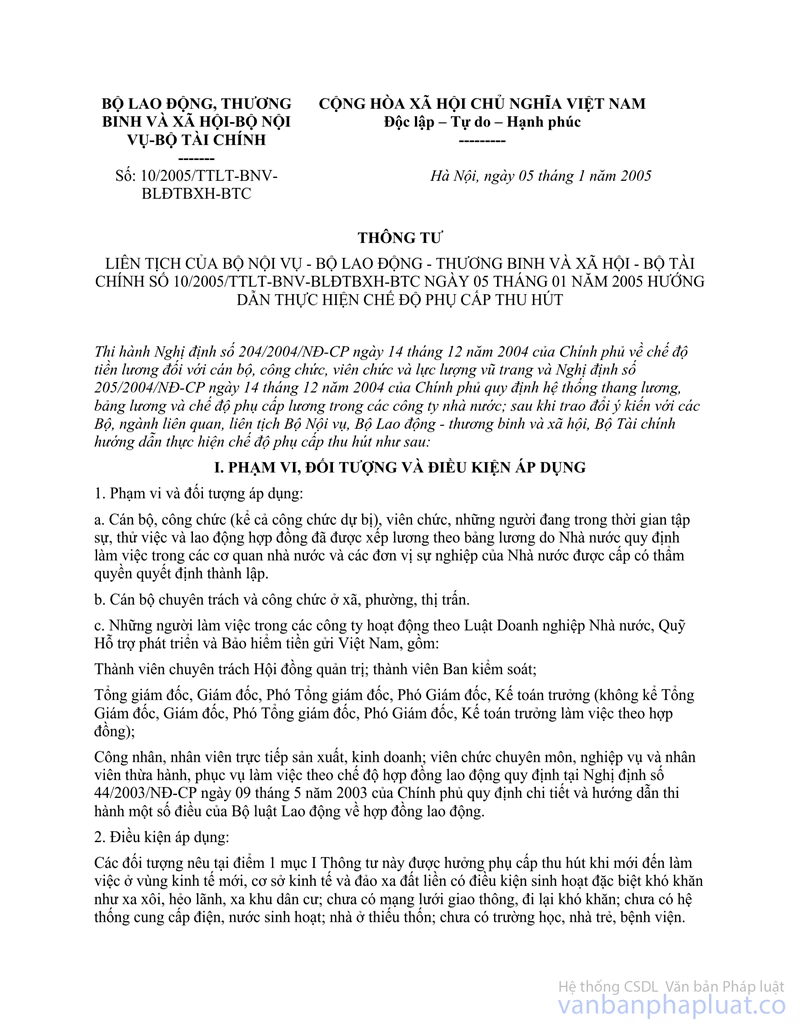

2. Về chế độ phụ cấp: Căn cứ Nghị định số 205/2004/NĐ-CP của Chính phủ nêu trên thì đối với người lao động (không phân biệt lao động là người Việt Nam hay người nước ngoài) làm việc trong các công ty nhà nước tùy theo tính chất, Điều kiện lao động được hưởng các Khoản phụ cấp lương bao gồm: phụ cấp thu hút, phụ cấp khu vực, phụ cấp trách nhiệm công việc, phụ cấp độc hại, nguy hiểm, phụ cấp lưu động. Đối tượng áp dụng và cách tính các mức phụ cấp trên được thực hiện theo quy định tại Thông tư Liên tịch số 10/2005/TTLT-BNV-BLĐTBXH-BTC ngày 05/1/2005 của liên Bộ Nội vụ, Bộ Lao động - Thương binh và Xã hội, Bộ Tài chính; Thông tư số 11/2005/TTLT-BNV-BLĐTBXH-BTC-UBDT ngày 05/1/2005 của liên Bộ Nội vụ, Bộ Lao động Thương binh và Xã hội, Bộ Tài chính và Ủy ban dân tộc và miền núi; các Thông tư số 03/2005/ TT- BLĐTBXH, số 04/2005/TT–BLĐTBXH và số 05/2005/TT-BLĐTBXH ngày 05/1/2005 của Bộ Lao động Thương binh và Xã hội.

Theo các quy định trên thì Nhà máy xi măng Sông Gianh được áp dụng phụ cấp khu vực mức 0,2 và phụ cấp lưu động mức 0,4 so với mức lương tối thiểu chung. Các chế độ phụ cấp khác căn cứ vào tính chất, Điều kiện lao động thực tế tại doanh nghiệp và các quy định tại các văn bản nêu trên để áp dụng đối với người lao động theo đúng quy định của Nhà nước.

Tổng cục Thuế trả lời để Cục thuế biết và hướng dẫn thực hiện./.

|

|

KT.

TỔNG CỤC TRƯỞNG |