Nội dung toàn văn Công văn 4190 TCT/NV3 giá tính thuế và lệ phí hải quan bộ linh kiện xe máy nhập khẩu

|

BỘ TÀI CHÍNH |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 4190 TCT/NV3 |

Hà Nội, ngày 05 tháng 11 năm 2002 |

Kính gửi: Công ty XNK Quảng Ninh

Tổng cục Thuế nhận được công văn số 639 CV/XNK ngày 16/9/2002 của Công ty Xuất nhập khẩu Quảng Ninh về việc kiến nghị giá tối thiểu và lệ phí Hải quan đối với mặt hàng bộ linh kiện xe máy nhập khẩu thực hiện theo chính sách nội địa hoá. Về việc này, Tổng cục Thuế có ý kiến như sau:

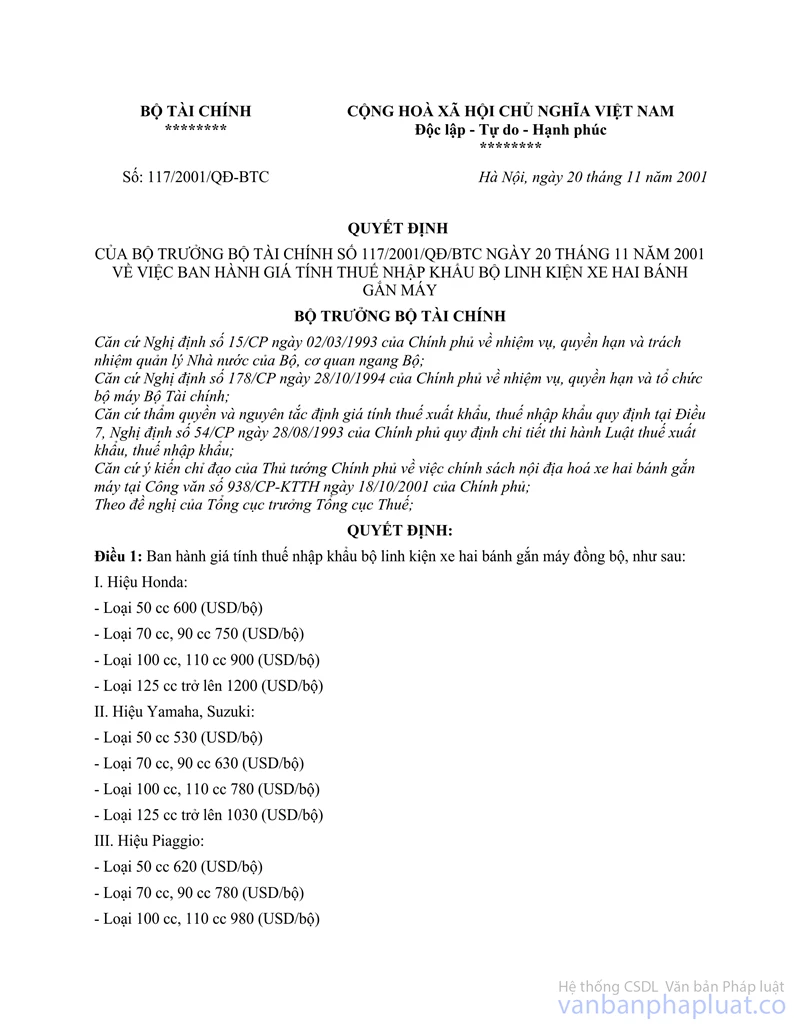

1/ Về giá tính thuế: Căn cứ Quyết định số 117/2001/QĐ/BTC ngày 20/11/2001 của Bộ trưởng Bộ Tài chính; Công văn số 8286 TC/TCT ngày 29/07/2002 của Bộ Tài chính; thì: Trường hợp Công ty Xuất nhập khẩu Quảng Ninh nhập khẩu động cơ xe máy để sản xuất lắp ráp xe máy theo chương trình nội địa hoá, được tạm thời xác định giá tính thuế nhập khẩu trên cơ sở giá tính thuế bộ linh kiện xe máy đồng bộ quy định tại Quyết định số 117/2001/QĐ/BTC ngày 20/11/2001 của Bộ trưởng Bộ Tài chính và tỉ lệ nội địa hoá xác định trên cơ sở mức thuế suất thuế nhập khẩu tạm áp dụng theo thông báo của Bộ Tài chính. Sau khi quyết toán thực tế, sẽ xác định chính thức số thuế phải nộp, trường hợp công ty nộp thừa, sẽ được hoàn lại thuế.

2/ Về lệ phí Hải quan:

Căn cứ Thông tư liên tịch số 71/2000/TTLT/BTC-TCHQ ngày 19/7/2000 của Liên Bộ Tài chính, Tổng cục Hải quan về hướng dẫn chế độ thu, nộp và quản lý sử dụng lệ phí Hải quan thì: Mức thu lệ phí làm thủ tục Hải quan đói với bộ linh kiện xe máy là 6.000 đ/bộ, không phân biệt bộ linh kiện đồng bộ hay không đồng bộ. Về kiến nghị của Công ty để nghị xem xét việc Hải quan Móng Cái thu lệ phí Hải quan đối với động cơ xe máy, bằng với mức thu của Bộ linh kiện xe máy là chưa hợp lý, Tổng cục Hải quan ghi nhận và sẽ báo cáo với Bộ Tài chính để hướng dẫn cụ thể.

Tổng cục Thuế trả lời để Công ty Xuất nhập khẩu Quảng Ninh được biết./.

|

|

KT/ TỔNG CỤC TRƯỞNG TỔNG CỤC THUẾ |