Nội dung toàn văn Công văn 44/NHNN-TCKT hướng dẫn hạch toán tiền lãi đầu tư nhận được trước khi mua

|

NGÂN

HÀNG NHÀ NƯỚC |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

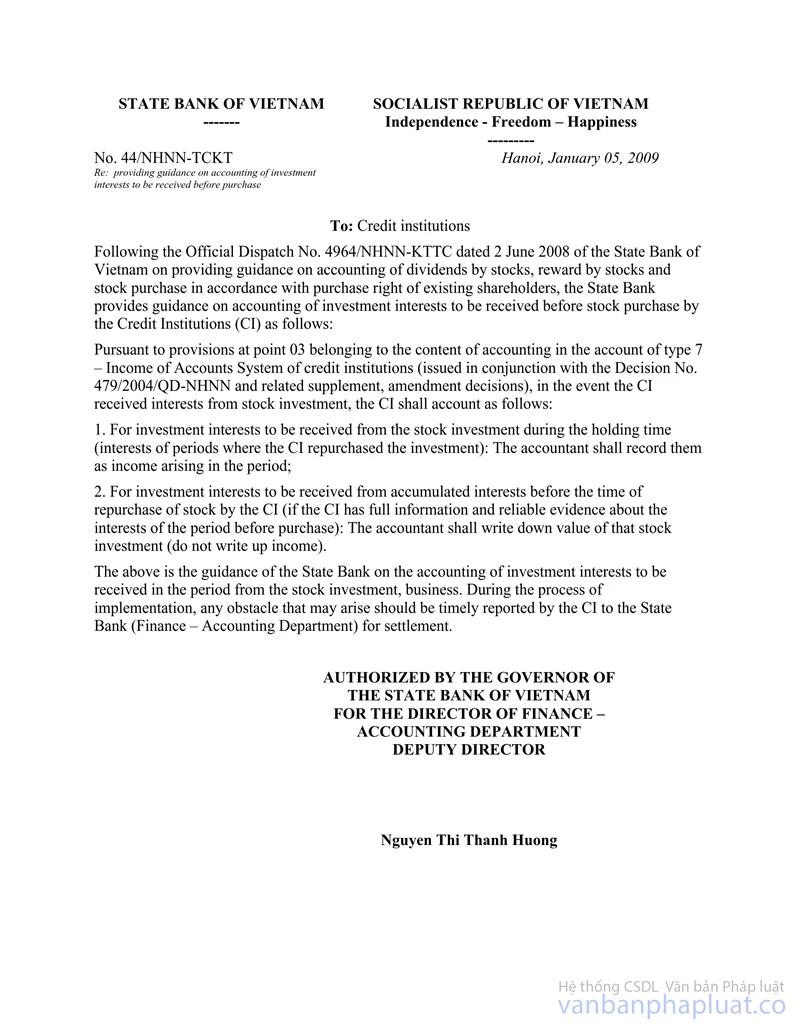

Số: 44/NHNN-TCKT |

Hà Nội, ngày 05 tháng 01 năm 2009 |

Kính gửi: Các Tổ chức tín dụng

Tiếp theo Công văn số 4964 /NHNN-KTTC ngày 02/6/2008 của Ngân hàng Nhà nước về hướng dẫn hạch toán cổ tức bằng cổ phiếu, được thưởng bằng cổ phiếu và mua cổ phiếu theo quyền mua của cổ đông hiện hữu, Ngân hàng Nhà nước hướng dẫn hạch toán kế toán số lãi tiền lãi đầu tư nhận được trước khi Tổ chức tín dụng (TCTD) mua cổ phiếu như sau:

Căn cứ quy định tại điểm 03 thuộc nội dung hạch toán kế toán trên tài khoản Loại 7 - Thu nhập của Hệ thống tài khoản kế toán các tổ chức tín dụng (ban hành theo Quyết định số 479/2004/QĐ-NHNN và các quyết định sửa đổi, bổ sung có liên quan), trường hợp TCTD nhận được tiền lãi đầu tư cổ phiếu, TCTD hạch toán:

1. Đối với khoản tiền lãi đầu tư nhận được từ khoản đầu tư cổ phiếu trong thời gian nắm giữ (phần tiền lãi của các kỳ mà TCTD mua lại khoản đầu tư): Kế toán ghi nhận vào thu nhập phát sinh trong kỳ;

2. Đối với các khoản lãi đầu tư nhận được từ các khoản lãi dồn tích trước thời điểm TCTD mua lại cổ phiếu (nếu TCTD có đủ thông tin và cơ sở đáng tin cậy chứng minh về khoản lãi cho giai đoạn trước khi mua): Kế toán ghi giảm giá trị khoản đầu tư cổ phiếu đó (không ghi tăng thu nhập).

Trên đây là hướng dẫn của Ngân hàng Nhà nước về việc hạch toán số lãi đầu tư nhận được trong kỳ từ đầu tư, kinh doanh cổ phiếu. Trong quá trình thực hiện, nếu có vướng mắc, đề nghị TCTD phản ánh kịp thời về Ngân hàng Nhà nước (Vụ Tài chính - Kế toán) để xử lý./.

|

Nơi nhận: |

TL.

THỐNG ĐỐC |