Nội dung toàn văn Công văn 5414/TCT-CS 2018 về giải đáp chính sách tiền thuê đất

|

BỘ TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 5414/TCT-CS |

Hà Nội, ngày 28 tháng 12 năm 2018 |

Kính gửi: Cục Thuế thành phố Hồ Chí Minh.

Tổng cục Thuế nhận được công văn số 11539/VPCP-ĐMDN ngày 26/11/2018 của Văn phòng Chính phủ về kiến nghị của Công ty cổ phần Thủy Đặc Sản - thành phố Hồ Chí Minh và công văn số 6386/CT-KTTD ngày 02/7/2018 Cục Thuế thành phố Hồ Chí Minh về chính sách tiền thuê đất. Về vấn đề này, Tổng cục Thuế có ý kiến như sau:

- Tại Khoản 8 Điều 3 Nghị định số 135/2016/NĐ-CP ngày 09/9/2016 của Chính phủ sửa đổi, bổ sung một số điều của các Nghị định quy định về thu tiền sử dụng đất, thu tiền thuê đất, thuê mặt nước quy định:

“Điều 3. Sửa đổi, bổ sung một số điều của Nghị định số 46/2014/NĐ-CP ngày 15 tháng 5 năm 2014 của Chính phủ quy định về thu tiền thuê đất, thuê mặt nước

8. Sửa đổi, bổ sung Khoản 11 và bổ sung Khoản 13, Khoản 14, Khoản 15, Khoản 16, Khoản 17 Điều 31 như sau:

17. Trường hợp được Nhà nước cho thuê đất trước ngày 01 tháng 7 năm 2014 mà tại Giấy chứng nhận ưu đãi đầu tư, Giấy phép đầu tư được cơ quan nhà nước có thẩm quyền cấp có ghi cụ thể mức ưu đãi miễn, giảm tiền thuê đất mà mức này đã được xác định đúng quy định của pháp luật về đầu tư; hoặc không ghi cụ thể mức miễn, giảm tiền thuê đất hoặc không thuộc trường hợp phải cấp Giấy chứng nhận ưu đãi đầu tư, Giấy phép đầu tư nhưng thuộc đối tượng và đáp ứng đủ các điều kiện để được miễn, giảm tiền thuê đất theo quy định pháp luật tại thời điểm được Nhà nước cho thuê đất nhưng người thuê đất chậm làm thủ tục để được miễn, giảm thì nay tiếp tục được miễn, giảm tiền thuê đất theo quy định của pháp luật tại thời điểm được Nhà nước cho thuê đất, người thuê đất phải nộp hồ sơ đề nghị miễn, giảm tiền thuê đất cho cơ quan nhà nước có thẩm quyền để làm thủ tục miễn, giảm tiền thuê đất trước ngày 01 tháng 01 năm 2017, quá thời hạn này người thuê đất mới nộp hồ sơ đề nghị miễn, giảm tiền thuê đất thì chỉ được xét miễn, giảm tiền thuê đất cho thời gian miễn, giảm tiền thuê đất còn lại (nếu có) tính từ thời điểm nộp hồ sơ đề nghị miễn, giảm tiền thuê đất theo quy định.

…"

- Tại Khoản 1 và Khoản 2 Điều 15 và Khoản 1 Điều 18 Nghị định số 51/1999/NĐ-CP ngày 08/7/1999 của Chính phủ quy định chi tiết thi hành Luật khuyến khích đầu tư trong nước (sửa đổi) số 03/1998/QH10 quy định:

“Điều 15. Điều kiện ưu đãi đầu tư

Dự án đầu tư đáp ứng một trong các điều kiện sau đây được ưu đãi đầu tư:

1. Đầu tư vào các ngành, nghề quy định tại Danh mục A phụ lục ban hành kèm theo Nghị định này.

2. Dự án đầu tư thuộc mọi lĩnh vực, ngành, nghề sản xuất, kinh doanh mà pháp luật không cấm, có sử dụng số lao động bình quân trong năm ít nhất là:

a) Ở đô thị loại 1 và loại 2: 100 người;

Điều 18. Miễn, giảm tiền thuê đất

1. Nhà đầu tư có dự án đầu tư quy định tại Điều 15 của Nghị định này được miễn nộp tiền thuê đất, kể từ khi ký hợp đồng thuê đất như sau:

a) Được miễn ba năm đối với dự án đáp ứng một điều kiện quy định tại Điều 15 Nghị định này;

b) Được miễn sáu năm đối với dự án đáp ứng đủ hai điều kiện quy định tại Điều 15 Nghị định này.”

“Tại Mục III, Danh mục A Phụ lục ban hành kèm theo Nghị định số 51/1999/NĐ-CP ngày 08/7/1999 của Chính phủ quy định chi tiết thi hành Luật khuyến khích đầu tư trong nước (sửa đổi) quy định:

“Các dự án đầu tư vào các ngành, nghề trong từng lĩnh vực sau đây được hưởng ưu đãi:

III- Sản xuất, kinh doanh hàng xuất khẩu

Sản xuất, kinh doanh hàng hóa, dịch vụ cho xuất khẩu đạt giá trị trên 30% giá trị hàng hóa, dịch vụ sản xuất, kinh doanh của doanh nghiệp trong năm tài chính."

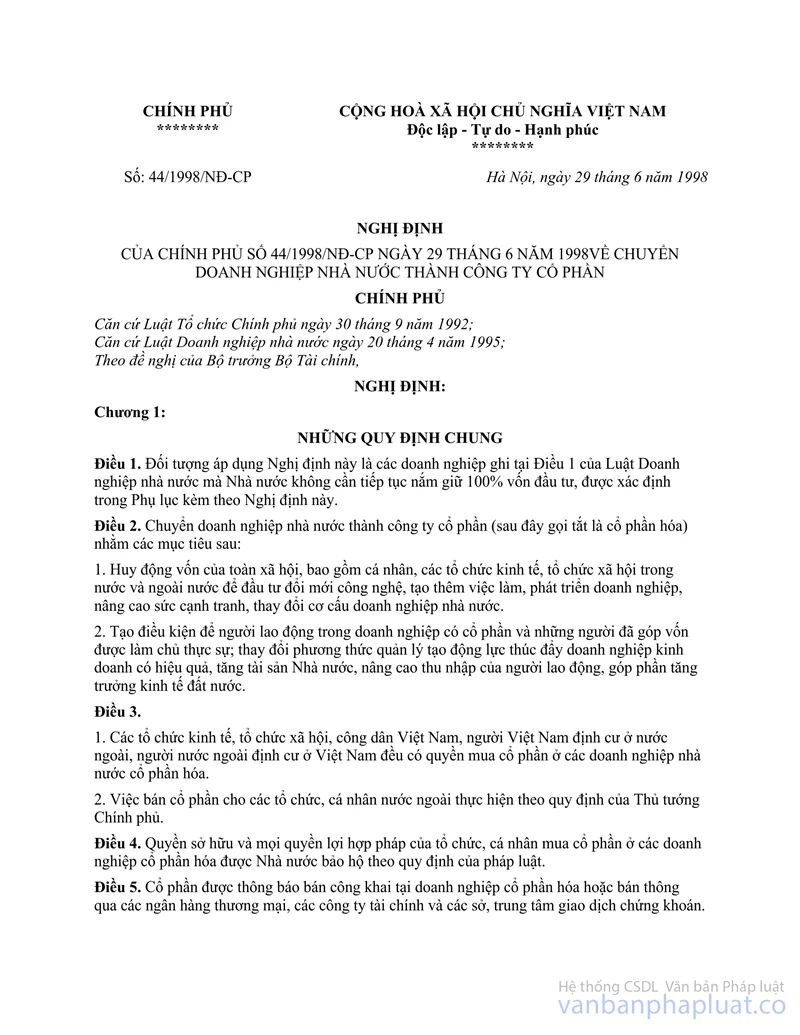

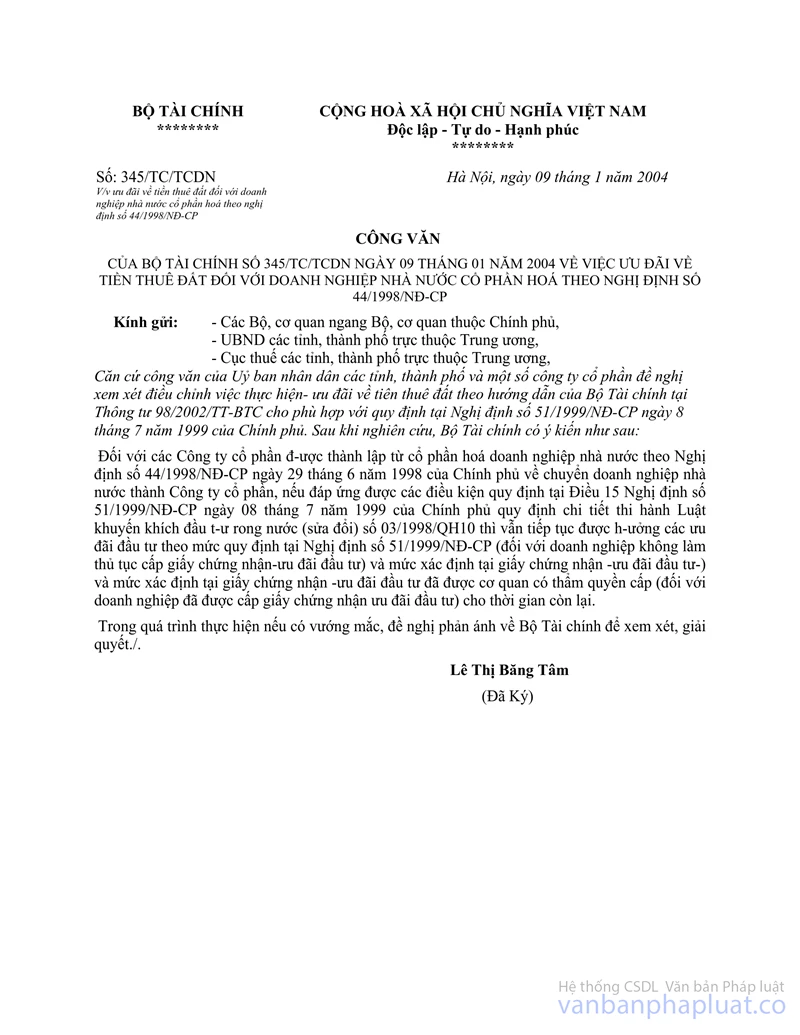

- Tại công văn số 345/TC/TCDN ngày 09/1/2004 của Bộ Tài chính về việc ưu đãi tiền thuê đất đối với doanh nghiệp nhà nước cổ phần hóa theo Nghị định số 44/1998/NĐ-CP hướng dẫn:

“Đối với các Công ty cổ phần được thành lập từ cổ phần hóa doanh nghiệp nhà nước theo Nghị định số 44/1998/NĐ-CP ngày 29 tháng 6 năm 1998 của Chính phủ về chuyển doanh nghiệp nhà nước thành Công ty cổ phần, nếu đáp ứng được các điều kiện quy định tại Điều 15 Nghị định số 51/1999/NĐ-CP ngày 08 tháng 7 năm 1999 của Chính phủ quy định chi tiết thi hành Luật khuyến khích đầu tư trong nước (sửa đổi) số 03/1998/QH10 thì vẫn tiếp tục được hưởng các ưu đãi đầu tư theo mức quy định tại Nghị định số 51/1999/NĐ-CP (đối với doanh nghiệp không làm thủ tục cấp giấy chứng nhận ưu đãi đầu tư) và mức xác định tại giấy chứng nhận ưu đãi đầu tư) và mức xác định tại giấy chứng nhận ưu đãi đầu tư đã được cơ quan có thẩm quyền cấp (đối với doanh nghiệp đã được cấp giấy chứng nhận ưu đãi đầu tư) cho thời gian còn lại.”

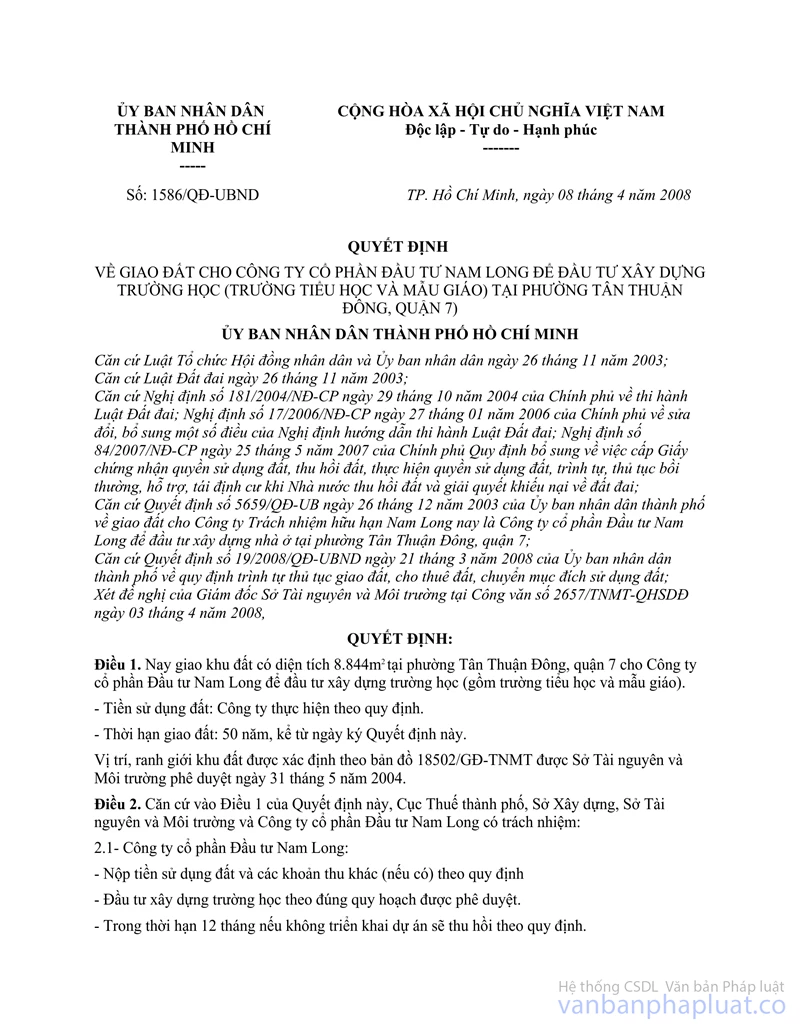

Theo trình bày của Cục Thuế thành phố Hồ Chí Minh tại công văn số 6386/CT-KTTĐ ngày 02/7/2018 và hồ sơ gửi kèm, Thủ tướng Chính phủ ban hành Quyết định số 53/QĐ-TTg ngày 11/1/2002 về việc chuyển doanh nghiệp Nhà nước Công ty xuất nhập khẩu thủy đặc sản thành Công ty cổ phần, Công ty được Ủy ban nhân dân thành phố Hồ Chí Minh cho thuê đất theo Quyết định số 2104/QĐ-UB ngày 04/6/2003 về việc cho Công ty cổ phần thủy đặc sản thuê tại phường 19, quận Tân Bình để làm nhà xưởng sản xuất và chế biến thủy sản; Quyết định số 1586/QĐ-UB ngày 11/4/2005 về việc cho Công ty thuê đất tại 213 đường Hòa Bình, phường Hòa Thạnh, quận Tân Phú (sau khi Công ty đã cổ phần hóa).

Căn cứ quy định nêu trên, đề nghị Cục Thuế thành phố Hồ Chí Minh rà soát hồ sơ cụ thể của Đơn vị để thực hiện:

- Đối với thửa đất được Ủy ban nhân dân thành phố Hồ Chí Minh cho thuê theo quy định của pháp luật về cổ phần hóa doanh nghiệp Nhà nước, nếu Đơn vị đáp ứng được các điều kiện quy định tại Điều 15 Nghị định số 51/1999/NĐ-CP ngày 08 tháng 7 năm 1999 của Chính phủ và nộp hồ sơ đề nghị miễn, giảm tiền thuê đất cho cơ quan nhà nước có thẩm quyền. Đồng thời, Đơn vị làm thủ tục miễn, giảm tiền thuê đất trước ngày 01 tháng 01 năm 2017 thì thuộc đối tượng được xem xét miễn tiền thuê đất theo hướng dẫn tại công văn số 345/TC/TCDN ngày 09/01/2004 của Bộ Tài chính và Khoản 8 Điều 3 Nghị định số 135/2016/NĐ-CP của Chính phủ nêu trên.

- Đối với thửa đất được Ủy ban nhân dân thành phố Hồ Chí Minh cho thuê (sau khi Công ty đã cổ phần hóa), việc xem xét miễn, giảm tiền thuê đất thực hiện theo quy định tại Khoản 8 Điều 3 Nghị định số 135/2016/NĐ-CP của Chính phủ nêu trên.

Tổng cục Thuế trả lời để Cục Thuế được biết./.

|

|

TL.

TỔNG CỤC TRƯỞNG |