Công văn 6671/TCHQ-KTTT vướng mắc thủ tục hải quan hàng hóa nhập khẩu tạo tài sản cố định đã được thay thế bởi Công văn 4707/TCHQ-PC thông báo các văn bản không còn giá trị thực hiện và được áp dụng kể từ ngày 07/08/2009.

Nội dung toàn văn Công văn 6671/TCHQ-KTTT vướng mắc thủ tục hải quan hàng hóa nhập khẩu tạo tài sản cố định

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 6671/TCHQ-KTTT |

Hà Nội, ngày 27 tháng 11 năm 2007 |

Kính gửi: Cục Hải quan tỉnh Thanh Hoá.

Trả lời công văn số 878/HQTH-NV ngày 25/9/2007 của Cục Hải quan tỉnh Thanh Hóa về việc vướng mắc thủ tục hải quan đối với hàng hóa nhập khẩu tạo tài sản cố định; Sau khi nghiên cứu, Tổng cục Hải quan có ý kiến như sau:

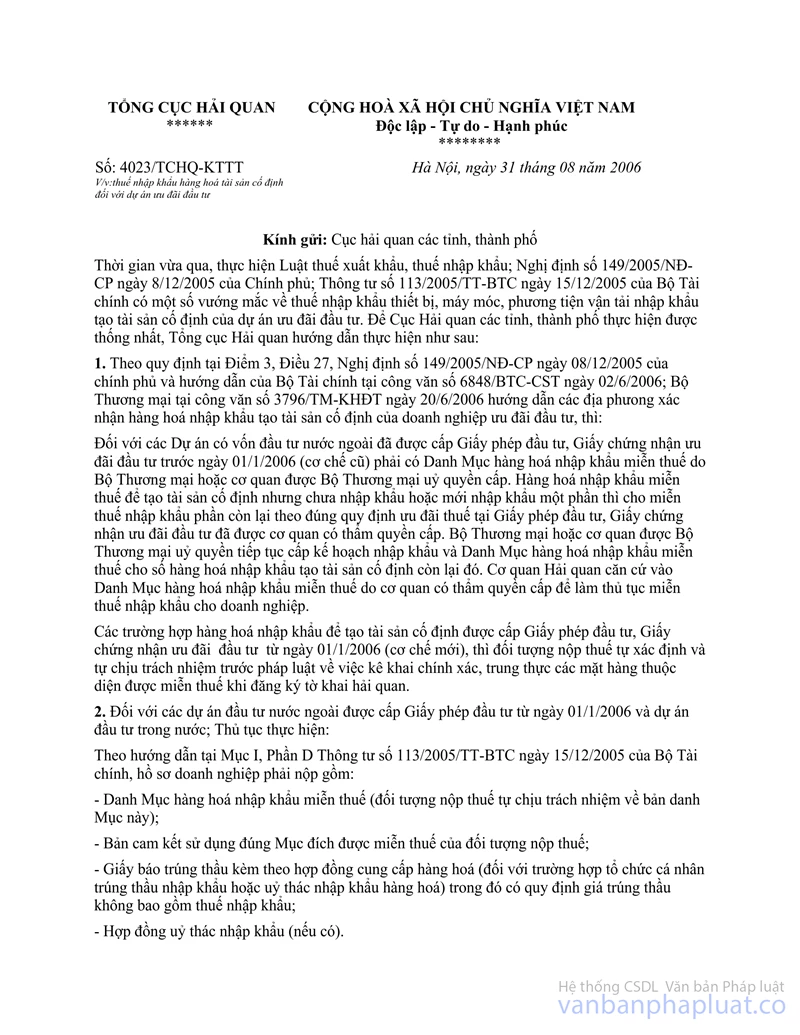

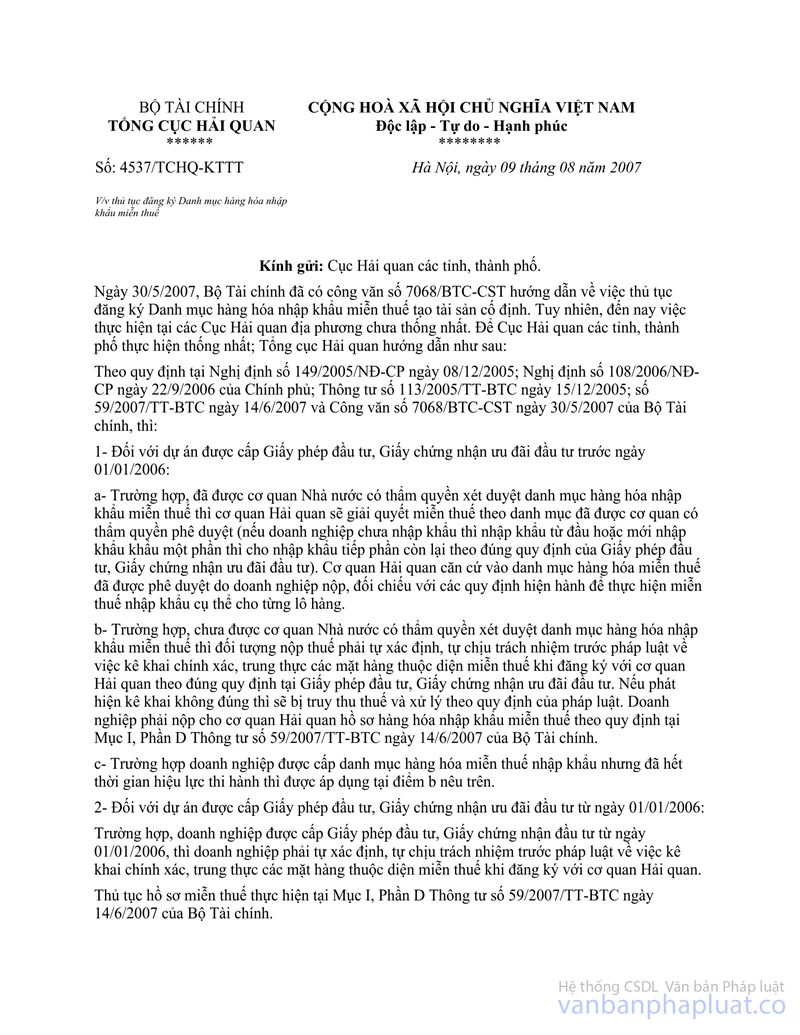

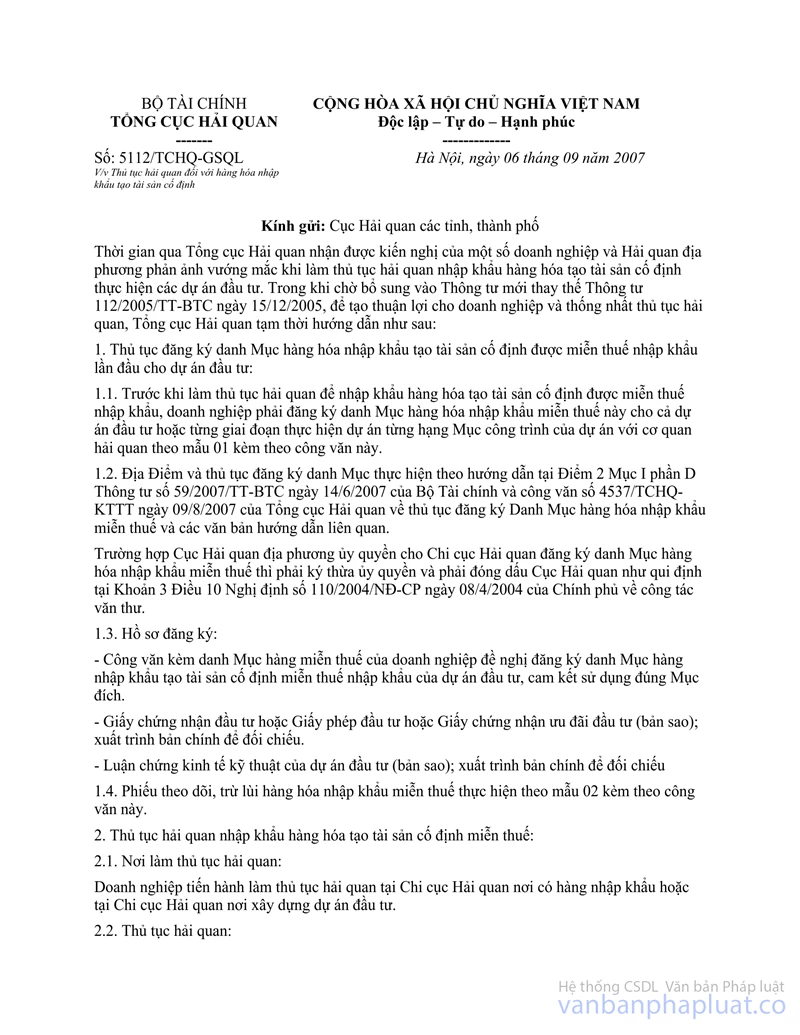

Tổng cục Hải quan đã ban hành công văn số 4537/TCHQ-KTTT ngày 09/8/2007; công văn số 5112/TCHQ-GSQL ngày 06/9/2007; công văn số 5742/TCHQ-KTTT ngày 10/10/2007 xử lý một số vướng mắc trong việc đăng ký danh Mục hàng hóa nhập khẩu miễn thuế, tạo tài sản cố định và các kiến nghị khi thực hiện Luật Quản lý thuế. Tổng cục Hải quan trả lời một số vấn đề Cục Hải quan tỉnh Thanh Hóa hỏi nhưng chưa được hướng dẫn rõ, cụ thể như sau:

1. Điểm 2: Đối với dự án đầu tư thuộc Danh Mục A hoặc B (Phụ lục I), Danh Mục địa bàn ưu đãi đầu tư (Phụ lục II) ban hành kèm theo Nghị định số 108/2006/NĐ-CP ngày 22/09/2006 của Chính phủ, có dự án đầu tư bằng nguồn vốn hỗ trợ chính thức (ODA) nhập khẩu máy móc, thiết bị để tạo tài sản cố định, trong đó có cả máy móc, thiết bị mà trong nước đã sản xuất được có được miễn thuế nhập khẩu và không thu thuế giá trị gia tăng không?

Trả lời: Thực hiện theo quy định tại Khoản 6, Điều 16 Nghị định số 149/2005/NĐ-CP ngày 08/12/2005 của Chính phủ quy định chi tiết thi hành thuế xuất khẩu, thuế nhập khẩu. Tài sản cố định miễn thuế nhập khẩu được quy định từ Điểm 6a đến Điểm 6đ Khoản 6 Điều 16 Nghị định số 149/2005/NĐ-CP; đề nghị Cục Hải quan tỉnh Thanh Hóa xem xét từng Điểm để xử lý thuế nhập khẩu cho phù hợp. Về thuế giá trị gia tăng thực hiện theo Điểm 1.4, Mục II, Phần A Thông tư số 32/2007/TT-BTC ngày 09/4/2007 của Bộ Tài chính.

2. Điểm 3: Các dự án đầu tư được cơ quan thẩm quyền cấp giấy chứng nhận ưu đãi đầu tư không ghi thời gian hoàn thành dự án đầu tư, doanh nghiệp đầu tư kéo dài, thời gian từ 3 năm trở lên thì việc đăng ký và theo dõi danh Mục hàng hoá nhập tạo tài sản cố định được miễn thuế nhập khẩu gặp khó khăn, đề nghị Tổng cục hướng dẫn.

Trả lời: Tại gạch (-) đầu dòng thứ 3, Điểm 2.2, CV số 5112/TCHQ-GSQL ngày 06/09/2007 đã hướng dẫn: Khi doanh nghiệp nhập khẩu hết lượng hàng hoá ghi trên danh Mục hàng hoá nhập khẩu miễn thuế đã đăng ký, Chi cục Hải quan làm thủ tục nhập khẩu hàng cho lô hàng cuối cùng xác nhận "đã nhập khẩu hết hàng hoá" lên phiếu theo dõi trừ lùi (bản doanh nghiệp xuất trình); doanh nghiệp gửi 01 bản sao phiếu này cho Cục Hải quan nơi đăng ký danh Mục và cấp phiếu theo dõi trừ lùi để theo dõi. Do vậy, việc theo dõi hàng hoá nhập khẩu miễn thuế tạo tài sản cố định đề nghị Cục Hải quan tỉnh Thanh Hóa thực hiện theo hướng dẫn này.

3. Điểm 6.1: Tại thời Điểm đăng ký danh Mục hàng hoá nhập khẩu miễn thuế tạo tài sản cố định cho dự án đã được cơ quan cấp giấy phép đầu tư thì trị giá hàng hoá đăng ký lớn hơn so với trị giá trong giải trình kinh tế kỹ thuật (sự chênh lệch này do thời Điểm đăng ký dự án ban đầu chỉ mới là trị giá thiết bị, máy móc... dự kiến, trị giá đăng ký Danh Mục là trị giá ký kết hợp đồng ngoại thương). Như vậy, việc chênh lệch vốn thiết bị, máy móc...tạo tài sản cố định của dự án đầu tư thì nhà đầu tư có phải làm thủ tục Điều chỉnh dự án và giấy phép đầu tư không?

Trả lời: Thực hiện theo Khoản 1, Điều 51, Nghị định 108/2006/NĐ-CP ngày 22/09/2006 của Chính phủ, theo đó quy định cụ thể trường hợp Điều chỉnh dự án đầu tư liên quan đến Mục tiêu, quy mô, địa điểm, hình thức, vốn và thời hạn thực hiện dự án đầu tư nhà đầu tư phải làm thủ tục Điều chỉnh Giấy chứng nhận đầu tư. Do vậy, đề nghị Cục Hải quan tỉnh Thanh Hoá căn cứ quy định trên để xác định dự án đầu tư nào phải Điều chỉnh Giấy chứng nhận đầu tư.

4. Điểm 5: Căn cứ Điểm 3, công văn số 4023/TCHQ-KTTT ngày 31/8/2006 của Tổng cục Hải quan về việc xác định hàng hóa nhập khẩu tạo tài sản cố định phải đáp ứng 04 (bốn) tiêu chuẩn theo Quyết định số 206/2003/QĐ-BTC ngày 12/12/2003 của Bộ Tài chính. Tổng cục đã có công văn số 5416/TCHQ-KTTT ngày 21/9/2007 hướng dẫn thực hiện, doanh nghiệp phải tự kê khai, tự xác định, tự chịu trách nhiệm. Cơ quan Hải quan kiểm tra sau thông quan phát hiện kê khai không đúng sẽ bị xử lý theo quy định của pháp luật.

5. Các dự án đầu tư được cơ quan có thẩm quyền cấp giấy chứng nhận ưu đãi đầu tư có vốn đầu tư đúng với giải trình kinh tế kỹ thuật trị giá thiết bị, máy móc...tạo tài sản cố định doanh nghiệp đã nhập khẩu hết, nay Công ty đầu tư mở rộng dây chuyền sản xuất đã được cơ quan có thẩm quyền Điều chỉnh giấy phép đầu tư theo đề nghị của doanh nghiệp, vậy khi làm thủ tục xác nhận Danh Mục hàng hoá căn cứ vào tổng số vốn đầu tư trong giấy chứng nhận đầu tư hay phải căn cứ cả vào trị giá thiết bị, máy móc...trong giải trình kinh tế kỹ thuật để xác nhận và doanh nghiệp có phải nộp giải trình kinh tế kỹ thuật của dự án mở rộng hay không?

Trả lời: Về vấn đề trên căn cứ vào Giấy chứng nhận đầu tư Điều chỉnh để đăng ký danh Mục hàng hoá nhập khẩu phù hợp với phần mở rộng dây chuyền sản xuất của dự án. Không yêu cầu doanh nghiệp phải xuất trình giải trình kinh tế kỹ thuật.

6. Điểm 10: Đối với Danh Mục hàng hoá nhập khẩu tạo tài sản cố định được miễn thuế nhập khẩu của doanh nghiệp đăng ký từ ngày 01/01/2006 đến ngày 30/06/2006 thì doanh nghiệp có phải gửi Cục Hải quan 01 bản photo phiếu theo dõi trừ lùi không?

Trả lời: Tại gạch (-) đầu dòng thứ 3, Điểm 2.2, CV số 5112/TCHQ-GSQL ngày 06/09/2007 đã hướng dẫn: Khi doanh nghiệp nhập khẩu hết lượng hàng hoá ghi trên danh Mục hàng hoá nhập khẩu miễn thuế đã đăng ký, chi cục Hải quan làm thủ tục nhập khẩu hàng cho lô hàng cuối cùng xác nhận "đã nhập khẩu hết hàng hoá" lên phiếu theo dõi trừ lùi (bản doanh nghiệp xuất trình); doanh nghiệp gửi 01 bản sao phiếu này cho Cục Hải quan nơi đăng ký danh Mục và cấp phiếu theo dõi trù lùi để theo dõi.

Theo đó, các trường hợp Cục Hải quan không xác nhận danh Mục và cấp phiếu theo dõi trừ lùi thì không phải gửi bản photo phiếu theo dõi trừ lùi về Cục Hải quan.

Đề nghị Cục Hải quan tỉnh Thanh Hoá cần nghiên cứu kỹ các văn bản Tổng cục đã ban hành để xử lý các công việc được giao đúng quy định tại công văn số 5718/TCHQ-TCCB ngày 09/10/2007 của Tổng cục Hải quan.

Tổng cục Hải quan trả lời để Cục Hải quan tỉnh Thanh Hoá được biết, thực hiện./.

|

|

KT.

TỔNG CỤC TRƯỞNG |