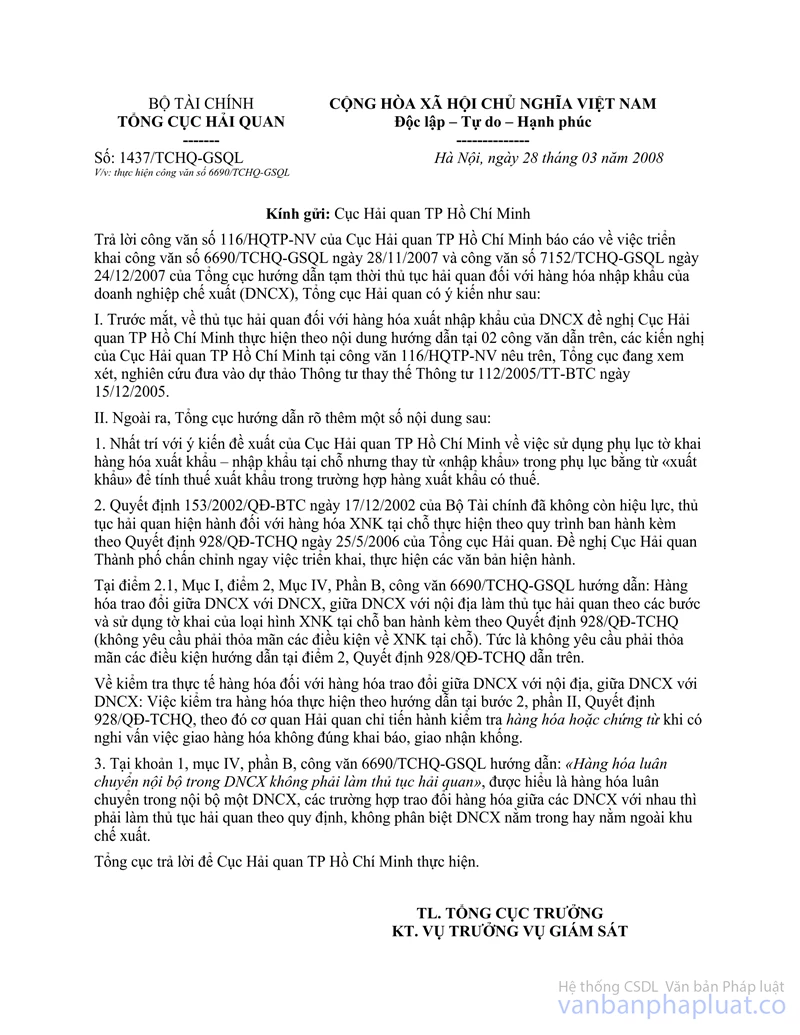

Công văn 6690/TCHQ-GSQL thủ tục hải quan hàng hóa xuất nhập khẩu của doanh nghiệp chế xuất đã được thay thế bởi Công văn 4118/TCHQ-GSQL thông báo các văn bản không còn giá trị thực hiện và được áp dụng kể từ ngày 13/07/2009.

Nội dung toàn văn Công văn 6690/TCHQ-GSQL thủ tục hải quan hàng hóa xuất nhập khẩu của doanh nghiệp chế xuất

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số:

6690/TCHQ-GSQL |

Hà Nội, ngày 28 tháng 11 năm 2007 |

Kính gửi: Cục Hải quan các tỉnh, thành phố

Thủ tục hải quan đối với hàng hóa xuất nhập khẩu của doanh nghiệp chế xuất đã được hướng dẫn tại Điểm X, Mục 2, Phần B, Thông tư 112/2005/TT-BTC ngày 15/12/2005 của Bộ Tài chính, nhưng còn một số Điểm chưa đủ rõ, cần có hướng dẫn bổ sung. Trong khi chờ sửa đổi Thông tư 112/2005/TT-BTC để thống nhất thực hiện, Tổng cục Hải quan hướng dẫn tạm thời một số Điểm về thủ tục hải quan đối với hàng hóa xuất nhập khẩu của doanh nghiệp chế xuất, cụ thể như sau:

A. HƯỚNG DẪN CHUNG:

1. Thủ tục hải quan đối với hàng hóa xuất khẩu, nhập khẩu của doanh nghiệp chế xuất (dưới đây gọi tắt là DNCX) được áp dụng chung cho DNCX trong khu chế xuất và DNCX ngoài khu chế xuất.

2. Thủ tục hải quan đối với hàng hóa xuất khẩu, nhập khẩu của DNCX đã được hướng dẫn đối với từng loại hình xuất khẩu, nhập khẩu quy định tại Điểm X, Mục 2, Phần B, Thông tư 112/2005/TT-BTC ngày 15/12/2005 của Bộ Tài chính. Trừ việc mua văn phòng phẩm, hàng hóa từ thị trường nội địa phục vụ cho sinh hoạt hàng ngày của DNCX thực hiện theo hướng dẫn tại Thông tư số 108/2006/NĐ-CP">04/2007/TT-BTM ngày 04/04/2007 của Bộ Thương mại (nay là Bộ Công thương); trường hợp doanh nghiệp nội địa có yêu cầu khấu trừ thuế giá trị gia tăng theo hướng dẫn tại Thông tư 32/2007/TT-BTC ngày 09/04/2007 của Bộ Tài chính thì làm thủ tục nhập khẩu theo quy định. Trong văn bản này, Tổng cục Hải quan hướng dẫn cụ thể thêm một số Điểm đối với loại hình nhập nguyên liệu để sản xuất hàng xuất khẩu, loại hình gia công và một số hoạt động xuất khẩu, nhập khẩu đặc thù của DNCX.

3. Hàng hóa chuyển cửa khẩu của DNCX thực hiện theo quy định tại Điểm g, Khoản 3, Điều 18, Nghị định 154/2005/NĐ-CP của Chính phủ. Việc ký thông quan thực hiện như sau:

- Đối với DNCX nằm trong khu chế xuất thực hiện theo quy định tại Điểm 2, Mục 5, Phần B, Thông tư 112/2005/TT-BTC ngày 15/12/2005.

- Đối với DNCX nằm ngoài khu chế xuất việc ký thông quan thực hiện theo quy định đối với hàng xuất nhập khẩu thương mại tại Quyết định 874/QĐ-TCHQ ngày 15/05/2006 của Tổng cục Hải quan.

Riêng việc ký chấp nhận vào đơn xin chuyển cửa khẩu và việc ký thông quan đối với hàng miễn kiểm tra thực tế do lãnh đạo Chi cục phân công cho phù hợp.

4. Địa Điểm làm thủ tục hải quan:

4.1. Hàng hóa xuất khẩu, nhập khẩu, hàng hóa nhập khẩu tạo tài sản cố định, thanh lý tài sản cố định: DNCX làm thủ tục hải quan tại Chi cục hải quan quản lý DNCX.

4.2. Nguyên liệu, vật tư từ DNCX đưa vào nội địa để gia công: Doanh nghiệp nhận gia công làm thủ tục hải quan tại Chi cục hải quan quản lý DNCX.

4.3. Hàng hóa gia công giữa 2 DNCX: DNCX nhận gia công thực hiện đăng ký hợp đồng gia công và làm thủ tục hải quan tại Chi cục hải quan quản lý DNCX nhận gia công.

4.4. Hàng hóa mua bán giữa DNCX với thị trường nội địa theo quy định tại Điều 15, Nghị định 108/2006/NĐ-CP ngày 22/09/2006 của Chính phủ: Doanh nghiệp nội địa làm thủ tục nhập khẩu tại Chi cục hải quan quản lý DNCX.

5. Về kiểm tra thực tế hàng hóa đối với hàng hóa từ nước ngoài đưa vào DNCX và ngược lại, chỉ kiểm tra thực tế hàng hóa khi có dấu hiệu vi phạm pháp luật theo quy định tại Điều 21, Nghị định 154/2005/NĐ-CP, do lãnh đạo Chi cục sau khi tham khảo lệnh hình thức mức độ kiểm tra hải quan từ máy tính in ra theo hướng dẫn tại Quyết định 874/QĐ-TCHQ ngày 15/05/2006 của Tổng cục Hải quan và thông tin có được để quyết định cụ thể và ghi vào lệnh này.

6. Việc thanh Khoản đối với nguyên liệu, vật tư của DNCX được thực hiện theo từng loại hình hàng hóa xuất khẩu, nhập khẩu nhưng chỉ thanh Khoản về lượng hàng nhập khẩu, xuất khẩu. Giám đốc DNCX chịu trách nhiệm trước pháp luật về tính chính xác, trung thực của hồ sơ thanh Khoản. Chi cục hải quan quản lý DNCX chịu trách nhiệm kiểm tra hồ sơ thanh Khoản của doanh nghiệp. Trường hợp phát hiện có dấu hiệu vi phạm pháp luật thì tiến hành kiểm tra hàng hóa tồn kho. Nếu có vi phạm thì lập biên bản để xử lý theo quy định của pháp luật.

7. Nội dung hướng dẫn tại công văn này liên quan một số hoạt động của doanh nghiệp, do vậy Cục Hải quan tỉnh, thành phố có trách nhiệm hướng dẫn để doanh nghiệp có liên quan cùng phối hợp thực hiện.

B. QUY ĐỊNH CỤ THỂ:

I. ĐỐI VỚI LOẠI HÌNH NHẬP NGUYÊN LIỆU ĐỂ SẢN XUẤT HÀNG XUẤT KHẨU:

1. Hàng hóa xuất khẩu, nhập khẩu giữa DNCX với nước ngoài:

Nguyên liệu, vật tư nhập khẩu để sản xuất hàng xuất khẩu: DNCX làm thủ tục nhập khẩu, xuất khẩu theo quy trình ban hành tại Quyết định số 874/QĐ-TCHQ ngày 15/05/2006 của Tổng cục Hải quan, trừ việc kê khai tính thuế; các công việc liên quan khác thực hiện theo quy trình ban hành tại Quyết định 929/QĐ-TCHQ ngày 25/05/2006 của Tổng cục Hải quan.

2. Hàng hóa mua bán giữa DNCX với thị trường nội địa theo quy định tại Điều 15, Nghị định 108/2006/NĐ-CP ngày 22/09/2006 của Chính phủ:

2.1. Hàng hóa mua bán giữa DNCX với thị trường nội địa: DNCX và doanh nghiệp nội địa ký kết hợp đồng mua bán giữa hai bên, làm thủ tục hải quan theo các bước và sử dụng tờ khai của loại hình XNK tại chỗ theo Quyết định số 928/QĐ-TCHQ ngày 25/05/2006 của Tổng cục Hải quan (không yêu cầu phải thỏa mãn các Điều kiện về xuất nhập khẩu tại chỗ).

2.2. Phế liệu, phế phẩm thu được trong quá trình sản xuất còn giá trị thương mại bán vào thị trường nội địa:

Phế liệu, phế phẩm còn giá trị thương mại thuộc loại được phép bán vào thị trường nội địa, doanh nghiệp nội địa làm thủ tục nhập khẩu theo quy định đối với hàng nhập khẩu theo hợp đồng mua bán hàng hóa.

Phế liệu, phế phẩm không còn giá trị thương mại, DNCX muốn tiêu hủy phải có văn bản chấp thuận của cơ quan quản lý môi trường. Việc tiêu hủy thực hiện theo quy định của pháp luật, có sự giám sát của Chi cục hải quan quản lý DNCX.

3. Thanh Khoản hồ sơ đối với loại hình nhập SXXK và DNCX:

3.1. Hồ sơ thanh Khoản thực hiện theo quy định tại Điểm X, Mục 2, Phần B, Thông tư 112/2005/TT-BTC ngày 15/12/2005; có 04 biểu mẫu thanh Khoản kèm công văn này gồm:

- Bảng tổng hợp các tờ khai hải quan nhập khẩu nguyên liệu: Mẫu 01/HSTK-CX.

- Bảng tổng hợp các tờ khai hải quan xuất khẩu sản phẩm: Mẫu 02/HSTK-CX;

- Bản kê định mức tiêu hao nguyên vật liệu nhập khẩu của một đơn vị sản phẩm: Mẫu số 03/ĐKNLNK-CX.

- Báo cáo nhập, xuất, tồn nguyên liệu nhập khẩu: Mẫu số 04/HSTK-CX;

3.2. Mỗi quý thanh Khoản một lần: thời hạn nộp hồ sơ thanh Khoản chậm nhất vào ngày 15 của tháng đầu quý sau.

II. ĐỐI VỚI LOẠI HÌNH GIA CÔNG:

1. DNCX gia công hàng hóa với thương nhân nước ngoài:

Thực hiện theo hướng dẫn tại Quyết định số 69/2004/QĐ-BTC ngày 24/08/2004 của Bộ Tài chính.

2. DNCX thuê doanh nghiệp nội địa gia công:

Doanh nghiệp nội địa nhận gia công làm thủ tục hải quan theo quy định về gia công hàng hóa cho thương nhân nước ngoài tại Chi cục hải quan quản lý DNCX theo Quyết định số 69/2004/QĐ-BTC ngày 24/08/2004 của Bộ Tài chính.

3. DNCX nhận gia công cho doanh nghiệp nội địa:

Doanh nghiệp nội địa làm thủ tục hải quan như quy định về đặt gia công hàng hóa ở nước ngoài tại Chi cục hải quan quản lý DNCX theo Quyết định số 69/2004/QĐ-BTC ngày 24/08/2004 của Bộ Tài chính.

4. Đối với hàng hóa gia công giữa các DNCX với nhau thì DNCX nhận gia công làm thủ tục hải quan theo quy định đối với hàng gia công cho thương nhân nước ngoài theo Quyết định 69/2004/QĐ-BTC ngày 24/08/2004 của Bộ Tài chính.

5. Về thời hạn và hồ sơ thanh Khoản thực hiện theo quy định tại Quyết định số 69/2004/QĐ-BTC của Bộ Tài chính.

III. ĐỐI VỚI HÀNG HÓA TẠO TÀI SẢN CỐ ĐỊNH:

1. Hàng hóa nhập khẩu: Làm thủ tục theo quy định trên cơ sở văn bản đề nghị của giám đốc doanh nghiệp, kèm danh Mục hàng hóa nhập khẩu tạo tài sản cố định (chi tiết mặt hàng, số lượng, chủng loại), không yêu cầu doanh nghiệp phải làm thủ tục đăng ký danh Mục hàng hóa nhập khẩu tạo tài sản cố định miễn thuế.

2. Thanh lý tài sản cố định:

- Đối với DNCX có vốn đầu tư nước ngoài: Thực hiện theo quy định tại Điểm 4, phần II, Thông tư số 108/2006/NĐ-CP">04/2007/TT-BTM của Bộ Thương mại (nay là Bộ Công thương).

- Đối với DNCX trong nước: Bộ Tài chính đang có công văn trao đổi với các Bộ, ngành liên quan. Do vậy, Tổng cục Hải quan sẽ có văn bản hướng dẫn sau.

IV. MỘT SỐ HOẠT ĐỘNG ĐẶC THÙ CỦA DNCX:

1. Hàng hóa luân chuyển nội bộ trong DNCX không phải làm thủ tục hải quan.

2. Hàng hóa trao đổi giữa DNCX với DNCX thì làm thủ tục hải quan thực hiện theo các bước và sử dụng tờ khai của loại hình XNK tại chỗ theo Quyết định số 928/QĐ-TCHQ ngày 25/05/2006 của Tổng cục Hải quan (không yêu cầu phải thỏa mãn các Điều kiện về xuất nhập khẩu tại chỗ).

3. Xử lý đối với nguyên liệu, vật tư nhập khẩu khi được cơ quan có thẩm quyền cho phép doanh nghiệp chuyển đổi loại hình từ DNCX thành doanh nghiệp (DN) bình thường và ngược lại:

3.1. Trường hợp chuyển đổi loại hình từ DNCX thành DN bình thường:

- Thanh Khoản nguyên liệu, vật tư nhập khẩu;

- Xác định nguyên liệu, vật tư còn tồn kho;

- Thực hiện việc truy thu thuế theo quy định;

- Thời Điểm thanh Khoản và xác định nguyên liệu, vật tư còn tồn kho thực hiện trước khi mở tờ khai xuất nhập khẩu theo loại hình doanh nghiệp bình thường.

3.2. Trường hợp chuyển đổi loại hình từ DN bình thường sang DNCX:

- Doanh nghiệp báo cáo số lượng nguyên liệu, vật tư còn tồn kho;

- Hải quan kiểm tra nguyên liệu, vật tư còn tồn kho;

- Thời Điểm báo cáo và kiểm tra nguyên liệu, vật tư còn tồn kho thực hiện trước khi mở tờ khai xuất nhập khẩu theo loại hình DNCX.

Trong quá trình thực hiện văn bản này, nếu có vướng mắc phát sinh vượt thẩm quyền thì Cục Hải quan tỉnh, thành phố báo cáo kịp thời về Tổng cục để xem xét, giải quyết.

|

Nơi nhận: |

KT. TỔNG CỤC TRƯỞNG |

Mẫu: 01/HSTK-CX

BẢNG TỔNG HỢP CÁC TỜ KHAI HẢI QUAN NHẬP KHẨU NGUYÊN LIỆU

Tên doanh nghiệp:

Mã số doanh nghiệp:

Hồ sơ thanh Khoản quý: ,năm……; Hợp đồng nhập khẩu số ngày tháng năm

|

STT |

Tờ khai nhập khẩu số, ký hiệu |

Ngày đăng ký tờ khai |

Ngày hoàn thành thủ tục hải quan |

Nguồn nguyên liệu vật tư nhập khẩu |

Ghi chú |

|

(1) |

(2) |

(3) |

(4) |

(5) |

(6) |

|

|

(Số/Tên loại hình viết tắt) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ngày tháng năm Công chức Hải quan kiểm tra, đối chiếu (Ký tên, đóng dấu công chức) |

………., ngày……tháng……năm……… Giám đốc doanh nghiệp (Ký, đóng dấu, ghi rõ họ tên) |

...............................................................................................................................................

Ghi chú:

1 - Cột (2): Thống kê tờ khai nhập khẩu nguyên liệu, vật tư SXXK trong quý thanh Khoản.

2 - Cột (5), tương ứng với tờ khai nhập khẩu ghi: “từ NN", nếu nguyên liệu, vật tư nhập khẩu từ nước ngoài; “Từ nội địa”, nếu nguyên liệu, vật tư nhập khẩu từ nội địa; “mua từ DNCX khác”, nếu nguyên liệu, vật tư được mua từ doanh nghiệp chế xuất khác.

Mẫu: 02/HSTK-CX

BẢNG TỔNG HỢP CÁC TỜ KHAI HẢI QUAN XUẤT KHẨU SẢN PHẨM

Tên doanh nghiệp:

Mã số doanh nghiệp:

Hồ sơ thanh Khoản quý: ,năm……; Hợp đồng nhập khẩu số ngày tháng năm

|

STT |

Tờ khai nhập khẩu số, ký hiệu |

Ngày đăng ký tờ khai |

Ngày hoàn thành thủ tục hải quan |

Hình thức xuất khẩu |

Mặt hàng xuất khẩu |

Ghi chú |

|

(1) |

(2) |

(3) |

(4) |

(5) |

(6) |

(7) |

|

|

(Số/Tên loại hình viết tắt) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ngày tháng năm Công chức Hải quan kiểm tra, đối chiếu (Ký tên, đóng dấu công chức) |

………., ngày……tháng……năm……… Giám đốc doanh nghiệp (Ký, đóng dấu, ghi rõ họ tên) |

...............................................................................................................................................

Ghi chú:

1 - Cột (2): Thống kê tờ khai xuất khẩu SXXK trong quý thanh Khoản.

2 - Cột (5), tương ứng với tờ khai nhập khẩu ghi: “ra NN", nếu sản phẩm xuất khẩu ra nước ngoài; “Vào NĐ”, nếu sản phẩm xuất khẩu vào nội địa; “sang DNCX khác”, nếu sản phẩm bán cho doanh nghiệp chế xuất khác.

Mẫu: 03/ĐMNLNK/2006

BẢN KÊ ĐỊNH MỨC TIÊU HAO NGUYÊN VẬT LIỆU NHẬP KHẨU CỦA MỘT ĐƠN VỊ SẢN PHẨM

Tên doanh nghiệp: Địa chỉ: Số:

Mã số doanh nghiệp:

Hợp đồng xuất khẩu số:

Mã sản phẩm: Tên sản phẩm: Đơn vị tính sp:

|

STT |

Tên nguyên phụ liệu |

Mã NPL |

Đơn vị tính |

Định mức |

Tỷ lệ hao hụt (%) |

Định mức kể cả hao hụt |

Nguồn cung cấp |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ngày tháng năm Công chức tiếp nhận định mức (Ký, đóng dấu công chức) |

………., ngày……tháng……năm……… Giám đốc doanh nghiệp (Ký, đóng dấu, ghi rõ họ tên) |

Mẫu: 04/HSTK-CX

BÁO CÁO NHẬP XUẤT TỒN NGUYÊN LIỆU NHẬP KHẨU

Tên Doanh nghiệp: ; Địa chỉ:

Mã số doanh nghiệp:

Số hồ sơ thanh Khoản quý: , năm

|

STT |

Tên/Mã nguyên liệu, vật tư |

Nguyên liệu, vật tư (NL, VT) nhập khẩu |

Nguyên liệu, vật tư đã sử dụng sản xuất sản phẩm xuất khẩu |

NL, VT xuất trả lại |

Lượng NL, VT tồn cuối quý |

|||||||||||

|

Tờ khai nhập khẩu |

Lượng NL, VT tồn của quý trước chuyển sang |

Đơn vị tính |

Tên/Mã sản phẩm xuất khẩu |

Tờ khai xuất khẩu |

Định mức NL, VT (kể cả hao hụt) đơn vị sản phẩm |

Lượng NL, VT sử dụng sản xuất SPXK |

Tờ khai xuất khẩu (số; ký hiệu; ngày đăng ký) |

Lượng NL, VT xuất trả lại |

||||||||

|

Số;ký hiệu; ngày đăng ký |

Ngày hoàn thành thủ tục hải quan |

Lượng nguyên liệu vật tư nhập khẩu |

Số;ký hiệu; ngày đăng ký |

Ngày hoàn thành thủ tục hải quan |

Lượng sản phẩm xuất khẩu |

ĐV tính |

||||||||||

|

(1) |

(2) |

(3) |

(4) |

(5) |

(6) |

(7) |

(8) |

(9) |

(10) |

(11) |

(12) |

(13) |

(14) |

(15) |

(16) |

(17) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Công chức hải quan kiểm tra, đối chiếu (Ký tên, đóng dấu công chức) |

|

…………Ngày…..tháng……năm……. Giám đốc doanh nghiệp (Ký, đóng dấu, ghi rõ họ, tên) |

.......................................................................................................................

Ghi chú:

(1) - Cột (15) và (16) chỉ áp dụng đối với những trường hợp xuất ra nguyên liệu, vật tư trong quý thanh Khoản

(2) - Lượng NL, VT tồn cuối quý tại cột (17) = Lượng NL, VT nhập khẩu trong quý tại cột (5) + lượng NL, VT tồn của quý trước tại cột (6) - Lượng NL, VT sử dụng sản xuất SP xuất khẩu, cột (14) - Lượng NL, VT xuất trả lại, cột (16)