Nội dung toàn văn Công văn 862/TCT-CS chính sách thuế giá trị gia tăng dự án ODA

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 862/TCT-CS |

Hà Nội, ngày 13 tháng 03 năm 2012 |

Kính gửi: Cục Thuế tỉnh Khánh Hòa

Tổng cục Thuế nhận được công văn số 6577/CT-KTr2 ngày 15/11/2011, số 62/CT-KTr2 ngày 9/1/2012 của Cục Thuế tỉnh Khánh Hòa về chính sách thuế GTGT đối với dự án ODA. Về vấn đề này, Tổng cục Thuế có ý kiến như sau:

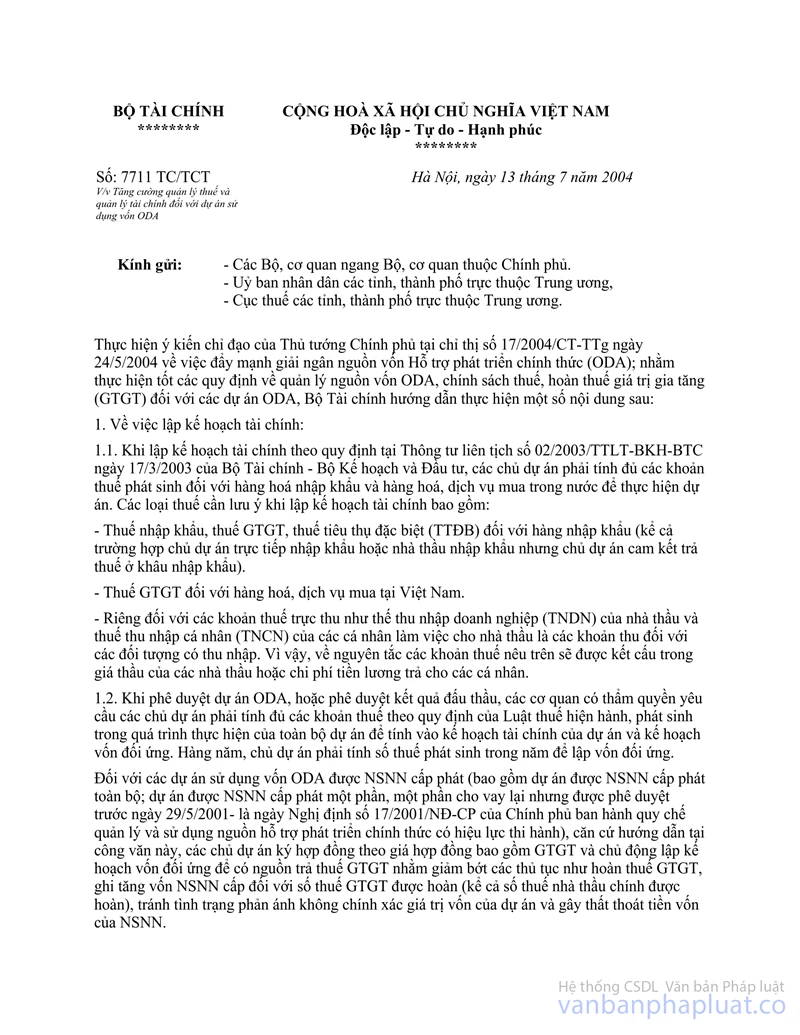

Theo quy định tại Thông tư số 41/2002/TT-BTC ngày 3/5/2002 của Bộ Tài chính hướng dẫn thực hiện chính sách thuế đối với các chương trình, dự án sử dụng nguồn hỗ trợ phát triển chính thức (ODA) và hướng dẫn tại công văn số 7711 TC/TCT ngày 13/7/2004 của Bộ Tài chính về việc tăng cường quản lý thuế và quản lý tài chính đối với dự án sử dụng vốn ODA thì:

1. Đối với Công trình Gói thầu số 09 (NPP/CP-9) - Công tác bảo trì tại tỉnh Khánh Hòa, Quốc lộ 26, đoạn Km 2 - Km 21 thuộc Dự án nâng cấp cải tạo mạng lưới đường bộ, sử dụng vốn vay của Ngân hàng thế giới (Dự án WB4) - Hợp phần “Bảo trì mạng lưới đường bộ”.

Căn cứ danh sách dự án ODA ban hành kèm theo công văn số 12444/BTC-QLN ngày 3/9/2009 của Bộ Tài chính thì Dự án WB4 là Dự án sử dụng nguồn vốn ODA vay của Ngân hàng thế giới thuộc diện dự án ODA vay được Ngân sách Nhà nước cấp phát toàn bộ. Tại Quyết định số 3056/QĐ-BGTVT ngày 17/10/2003 của Bộ Giao thông vận tải về việc phê duyệt Dự án WB4 có nêu tổng mức đầu tư của dự án bao gồm vốn vay của Ngân hàng thế giới và vốn đối ứng nhưng không kèm theo Phụ lục 3 về phân chia chi tiết tổng mức đầu tư nên không thể hiện Dự án WB4 có được Ngân sách Nhà nước cấp vốn đối ứng để trả thuế GTGT hay không. Vì vậy, đề nghị Cục thuế tỉnh Khánh Hòa hướng dẫn đơn vị thực hiện theo nguyên tắc sau:

- Trường hợp Dự án WB4 là Dự án sử dụng nguồn vốn ODA vay ưu đãi thuộc diện được Ngân sách Nhà nước cấp phát toàn bộ và đã được Ngân sách Nhà nước bố trí vốn đối ứng đã trả thuế GTGT, nếu Nhà thầu chính ký Hợp đồng với Chủ dự án với giá không bao gồm thuế GTGT thì Nhà thầu chính lập hóa đơn GTGT với thuế suất thuế GTGT theo quy định tại Luật thuế GTGT và các văn bản hướng dẫn hiện hành cho Chủ dự án. Chủ dự án cũng như Nhà thầu chính thuộc diện không được hoàn thuế GTGT và phải thực hiện kê khai, nộp thuế GTGT theo quy định.

- Trường hợp Dự án WB4 là Dự án sử dụng nguồn vốn ODA vay ưu đãi thuộc diện được Ngân sách Nhà nước cấp phát toàn bộ và không được Ngân sách Nhà nước bố trí vốn đối ứng để trả thuế GTGT, nếu Nhà thầu chính ký Hợp đồng với Chủ dự án với giá không bao gồm thuế GTGT thì Nhà thầu chính không tính thuế GTGT đầu ra khi lập hóa đơn thanh toán với Chủ dự án nhưng được hoàn lại số thuế GTGT đầu vào của hàng hóa, dịch vụ mua vào thuộc đối tượng chịu thuế GTGT dùng để thực hiện việc thi công công trình theo hợp đồng ký với Chủ dự án. Nếu Hợp đồng giữa Chủ dự án và Nhà thầu chính ký với giá bao gồm thuế GTGT và Chủ dự án không được Ngân sách Nhà nước cấp vốn đối ứng để trả thuế GTGT thì Chủ dự án thuộc đối tượng được hoàn thuế GTGT, Nhà thầu chính nộp thuế GTGT theo quy định hiện hành.

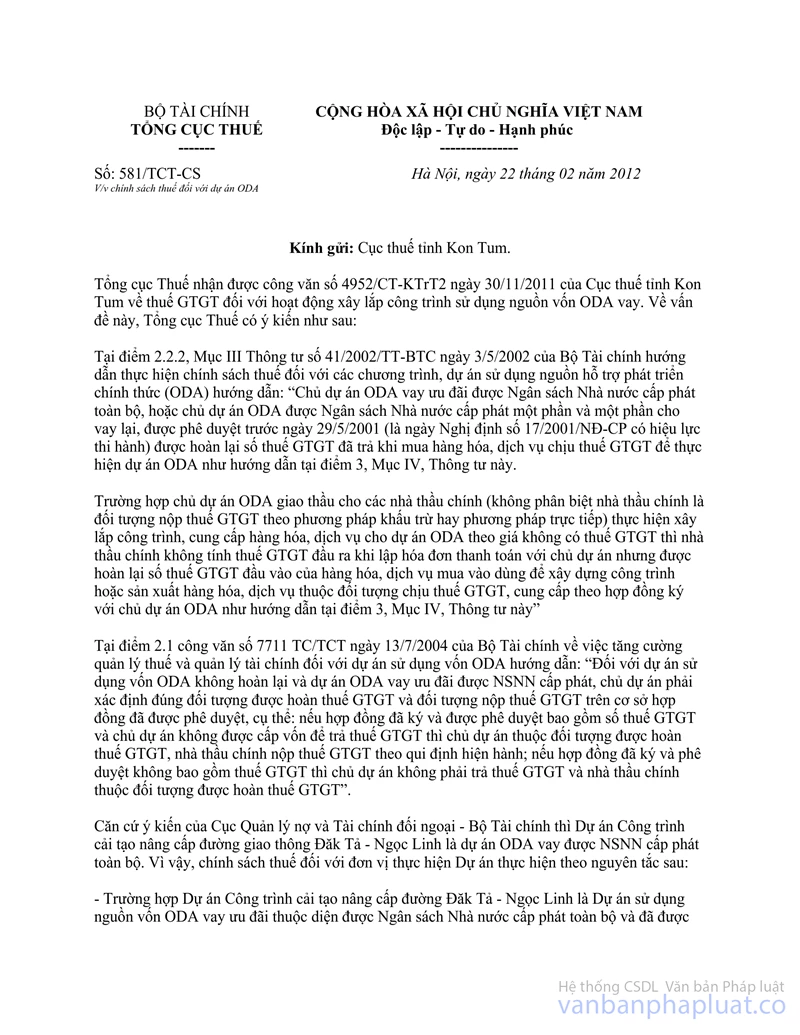

2. Đối với Công trình Gói thầu số 03 (Cầu Đăk Choong và đường hai đầu cầu) thuộc Dự án Công trình cải tạo nâng cấp đường giao thông Đăk Tả - Ngọc Linh (phần bổ sung).

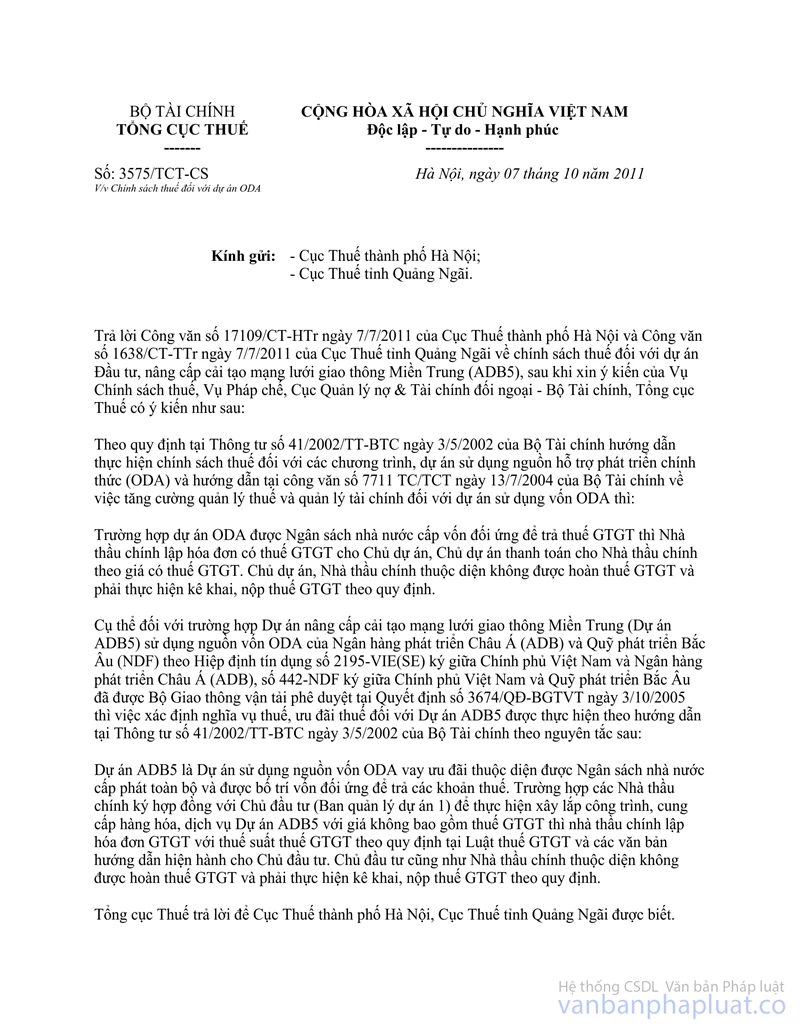

Về vấn đề này, Tổng cục Thuế đã ban hành công văn số 581/TCT-CS ngày 22/2/2012 trả lời Cục thuế tỉnh Kon Tum về chính sách thuế đối với dự án ODA. Đề nghị Cục thuế tỉnh Khánh Hòa phối hợp với Cục thuế tỉnh Kon Tum để có thông tin về nguồn vốn đối ứng nộp thuế GTGT, trên cơ sở đó hướng dẫn đơn vị thực hiện theo đúng quy định.

3. Đối với Công trình Tỉnh lộ 9 (đoạn Km16+970 - Km18+620 và cầu Tha Mang tại Km 33+529 thuộc Dự án đầu tư cải tạo, nâng cấp mạng lưới giao thông miền Trung (Dự án ADB5).

Về vấn đề này, Tổng cục Thuế đã ban hành công văn số 3575/TCT-CS ngày 7/10/2011 trả lời Cục thuế thành phố Hà Nội, Cục thuế tỉnh Quảng Ngãi đồng thời gửi Cục thuế các tỉnh, thành phố trực thuộc Trung ương. Đề nghị Cục thuế tỉnh Khánh Hòa căn cứ công văn số 3575/TCT-CS nêu trên, kiểm tra tình hình thực tế tại đơn vị để hướng dẫn đơn vị thực hiện theo đúng quy định.

Tổng cục Thuế trả lời để Cục Thuế tỉnh Khánh Hòa được biết.

(Tổng cục Thuế gửi kèm công văn số 581/TCT-CS ngày 22/2/2012 và công văn số 3575/TCT-CS ngày 7/10/2011)

|

Nơi nhận: |

KT. TỔNG CỤC TRƯỞNG |