Quyết định 1754/QĐ-UB xét duyệt, công nhận, công bố và khen thưởng hoàn thành kế hoạch nhà nước đã được thay thế bởi Quyết định 6699/QĐ-UB-NC bãi bỏ văn bản pháp luật lĩnh vực văn hóa xã hội hết hiệu lực do UBND thành phố ban hành từ 02/7/1976 đến 31/12/1996 và được áp dụng kể từ ngày 14/12/1998.

Nội dung toàn văn Quyết định 1754/QĐ-UB xét duyệt, công nhận, công bố và khen thưởng hoàn thành kế hoạch nhà nước

|

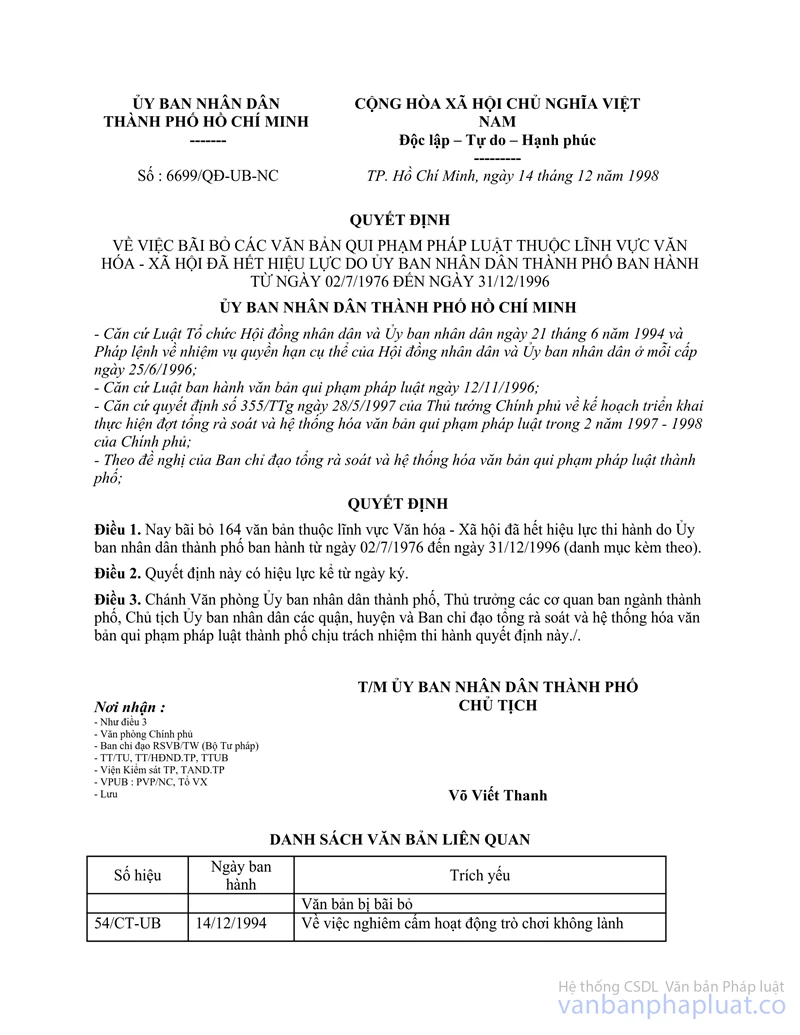

ỦY

BAN NHÂN DÂN |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1754/QĐ-UB |

Tp. Hồ Chí Minh, ngày 26 tháng 12 năm 1977 |

QUYẾT ĐỊNH

VỀ XÉT DUYỆT, CÔNG NHẬN, CÔNG BỐ VÀ KHEN THƯỞNG HOÀN THÀNH KẾ HOẠCH NHÀ NƯỚC

ỦY BAN NHÂN DÂN THÀNH PHỐ HỒ CHÍ MINH

- Căn cứ Luật

tổ chức Hội đồng nhân dân và Ủy ban hành chánh các cấp ngày 27-10-1962 ;

- Căn cứ nghị quyết 76-CP ngày 25-3-1977 của Hội đồng Chính phủ về việc hướng dẫn

thi hành và xây dựng pháp luật thống nhất cho cả nước ;

- Căn cứ nghị định 24-CP ngày 2-2-1976 của Hội đồng Chính phủ ban hành Bản quy định

về nhiệm vụ, quyền hạn và trách nhiệm của chính quyền Nhà nước cấp tỉnh trong

lĩnh vực quản lý kinh tế ;

- Căn cứ các quyết định của Hội đồng Chính phủ (số 112-CP ngày 22-7-1964 và số 211-CP

ngày 18-11-1970), các thông tư của Thủ tướng Chính phủ (số 71/TTg-CN ngày

22-7-1964, 226/TTg-TH ngày 22-10-1964 của Tổng cục Thống kê về việc xét duyệt,

công nhận và công bố hoàn thành kế hoạch Nhà nước ;

- Xét đề nghị của ông Chủ nhiệm Ủy ban Kế hoạch, Chi cục trưởng Chi cục Thống kê,

Giám đốc Sở Tài chánh, Trưởng Ban Tổ chức Chánh quyền Thành phố,

QUYẾT ĐỊNH

Điều 1. - Nay thành lập Ban xét duyệt hoàn thành kế hoạch của Thành phố gồm các thành viên như sau :

- Đồng chí Chi cục trưởng Chi cục Thống kê làm Trưởng Ban,

- Đồng chí Phó Giám đốc Sở Tài chánh làm Phó ban.

- Đồng chí Phó Giám đốc Ngân hàng làm Ủy viên,

- Đại diện chủ quản các đơn vị cơ sở được xét duyệt, Ủy viên.

Nhiệm vụ của Ban là :

1. Giúp Ủy ban nhân dân Thành phố trực tiếp tổ chức xét duyệt việc hoàn thành kế hoạch Nhà nước đối với các đơn vị sản xuất và kinh doanh của thành phố (kể cả quốc doanh và công tư hợp doanh).

Để đảm bảo việc xét duyệt nhanh, gọn, Ban có trách nhiệm xét duyệt trực tiếp đối với các đơn vị kinh tế cơ sở trọng điểm của thành phố (danh sách các đơn vị này do Ban đề nghị và Ủy ban nhân dân Thành phố duyệt) và ủy quyền cho các cơ quan cấp Thành phố và Ủy ban nhân dân các quận, huyện xét duyệt các đơn vị khác (việc xét duyệt do Chi cục Thống kê hướng dẫn ).

Thủ trưởng các cơ quan cấp Thành và Ủy ban nhân dân các quận, huyện sử dụng các cán bộ thống kê, tài vụ kế toán, tài chánh, kế hoạch đểgiúp đơn vị mình trong việc xét duyệt.

2. Rút và phổ biến kinh nghiệm về xét duyệt ; báo cáo tình hình xét duyệt (của Ban, của các cơ quan cấp Thành và Ủy ban nhân dân các quận, huyện) với Ủy ban nhân dân thành phố.

Điều 2. -Trách nhiệm của các đơn vị được xét duyệt hoàn thành kế hoạch là :

1. Thường xuyên nghiêm chỉnh báo cáo việc chấp hành các chế độ ghi chép ban đầu, báo cáo thống kê, kế toán của Nhà nước.

2. Nghiên cứu kỹ các văn bản giao nhiệm vụ kế hoạch cho mình ; kịp thời phát hiện và đề nghị bổ sung điều chỉnh những chỗ thiếu hoặc không đồng bộ.

3. Vào cuối năm, khi thấy mình có khả năng hoàn thành kế hoạch thì sớm báo cáo cho tổ chức xét duyệt hoàn thành kế hoạch (của Thành phố hoặc của sở, quận, huyện) để tổ chức này kịp chuẩn bị cán bộ tới xét duyệt. Đồng thời chuẩn bị sẵn sàng các văn bản, chứng từ cần thiết cho công tác xét duyệt.

4. Thủ trưởng đơn vị được xét duyệt phải tạo điều kiện cho cán bộ đến xét duyệt có thế (khi cần thiết) dễ dàng kiểm tra sản phẩm tồn kho, tiền mặt tồn kho, hạng mục công trình đã hoàn thành, v.v..).

5. Thủ trưởng và đại diện Ban Chấp hành Công đoàn của đơn vị được xét duyệt phải tham gia vào việc lập biên bản xét duyệt, ghi cụ thể những chỗ không đồng ý với cán bộ đến xét duyệt(nếu có) và cũng với cán bộ đến xét duyệt ký tên vào biên bản đó.

Điều 3. -Về công nhận hoàn thành kế hoạch Nhà nước hàng năm :

- Biên bản xét duyệt hoàn thành kế hoạch của các cơ quan cấp Thành và Ủy ban nhân dân các quận, huyện phải chuyển đến Ban xét duyệt hoàn thành kế hoạch thành phố. Tập thể Ban xét duyệt hoàn thành kế hoạch thành phố sẽ duyệt các biên bản xét duyệt (của Ban và của các sở, quận, huyện) rồi trình để Chủ tịch Ủy ban nhân dân Thành phố ra quyết định công nhận.

Về công bó hoàn thành kế hoạch Nhà nước do Chi cục Thống kê chịu trách nhiệm công bố. Các đơn vị kinh tế cơ sở không được tự ý công bố hoàn thành kế hoạch năm.

- Các cơ quan tuyên truyền, báo chí, đài phát thanh, chỉ được tuyên truyền việc hoàn thành kế hoạch năm của các đơn vị cơ sở, các ngành, các cấp trong địa phương sau khi việc xét duyệt và công bố đã được thi hành theo đúng các điều quy định nói trên.

Sở Tài chánh chịu trách nhiệm xét định mức khen thưởng theo các chế độ hiện hành.

Điều 4. - Các đồng chí Chánh Văn phòng Ủy ban nhân dân Thành phố, Chủ nhiệm Ủy ban Kế hoạch Thành phố, Chi cục trưởng Chi cục Thống kê, Giám đốc Sở Tài chánh, thủ trưởng các cơ quan cấp Thành, chủ tịch Ủy ban nhân dân các quận, huyện, thủ trưởng các đơn vị kinh tế cơ sở chịu trách nhiệm thi hành quyết định này.

Kèm theo quyết định này là Bản quy định về đối tượng và nội dung xét duyệt.

|

|

TM.

ỦY BAN NHÂN DÂN THÀNH PHỐ |

QUY ĐỊNH

VỀ

ĐỐI TƯỢNG VÀ NỘI DUNG XÉT DUYỆT HOÀN THÀNH KẾ HOẠCH NHÀ NƯỚC HÀNG NĂM

(kèm theo quyết định số 1754/QĐ-UB ngày 26-12-1977 của Ủy ban nhân dân Thành

phố Hồ Chí Minh)

ĐỐI TƯỢNG XÉT DUYỆT HOÀN THÀNH KẾ HOẠCH NHÀ NƯỚC

- Hiện nay mới đặt vấn đề xét duyệt cho các đơn vị kinh tế cơ sở (quốc doanh, công tư hợp doanh). Đơn vị kinh tế cơ sở thuộc diện xét duyệt hoàn thành kế hoạch Nhà nước là :

* Đơn vị lập và quản lý kế hoạch,

* Đơn vị kinh tế cơ sở có hạch toán kinh tế độc lập,

* Đơn vị đã thực hiện đầy đủ các chế độ báo cáo thống kê và kế toán của Nhà nước.

(Trích thông tư số 218-TTg ngày 5-11-1970 của Thủ tướng Chính phủ).

- Từ năm 1978 trở đi, đơn vị nào không thực hiện đầy đủ chế độ báo cáo thống kê và kế toán của Nhà nước thì phải kiên quyết không xét duyệt và công nhận hoàn thành kế hoạch và nếu cần, phải có biện pháp xử lý thích đáng tùy theo mức độ vi phạm kỷ luật báo cáo.

(Theo tinh thần thông tư số 334-TTg ngày 29-11-1971 của Thủ tướng Chính phủ).

NỘI DUNG XÉT DUYỆT

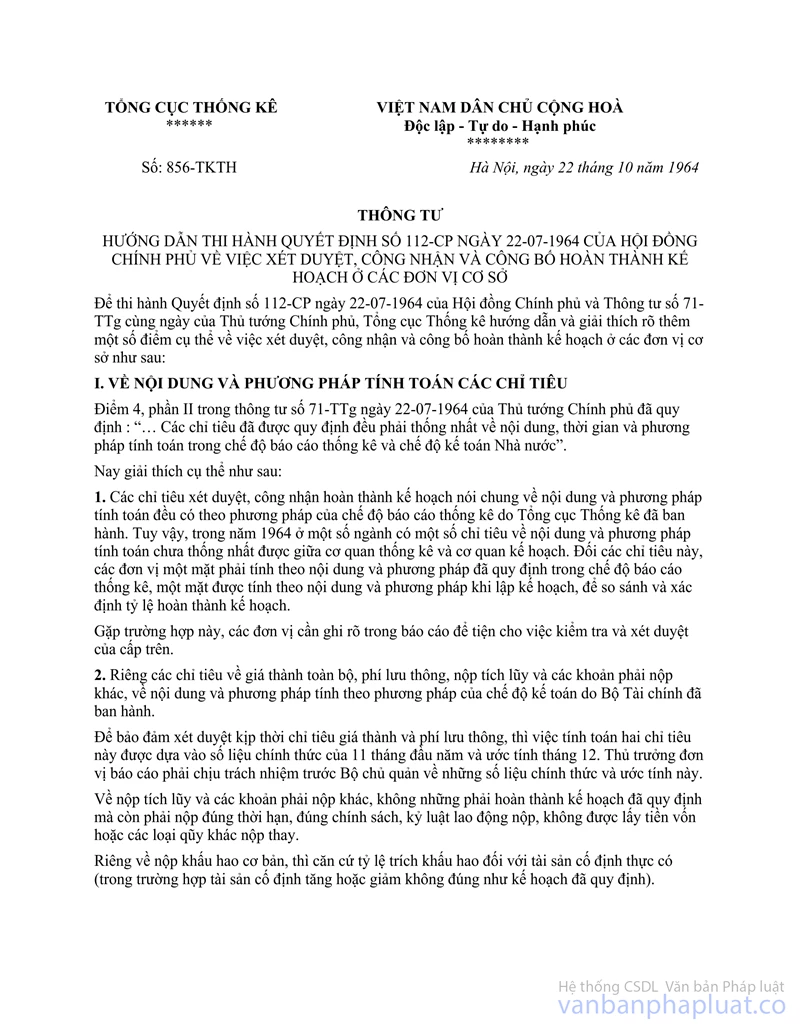

- Nội dung và phương pháp tính toán các chỉ tiêu trong xét duyệt hoàn thành kế hoạch Nhà nước được nêu chủ yếu trong thông tư số 71/TTg-CN ngày 22-7-1964 của Thủ tướng Chính phủ, và thông tư số 856/TK-TH ngày 22-10-1964 của Tổng cục Thống kê và trong nhiều thông tư khác của Thủ tướng Chính phủ.

- Để tiện nghiên cứu vận dụng, văn bản này sẽ đúc kết nội dung và phương pháp tính toán các chỉ tiêu trong các thông tư nêu ở trên.

- Khi xét duyệt một đơn vị thì sẽ xét tất cả các chỉ tiêu của loại đơn vị đó. Nhưng, những chỉ tiêu làm căn cứ để công nhận đã hoàn thành kế hoạch năm của Nhà nước và để khen thưởng thì sẽ do Thủ tướng Chính phủ (hoặc Thủ tướng Chính phủ ủy nhiệm cho Ủy ban nhân dân Thành phố) quy định từng thời kỳ.

I.- QUY ĐỊNH CHUNG ĐỐI VỚI CÁC LOẠI ĐƠN VỊ

A/. ĐIỀU 4 TRONG PHẦN II CỦA THÔNG TƯ 71/TTg-CN NGÀY 22-7-1964 của Thủ tướng Chính phủ đã quy định :”... Các chỉ tiêu đã được quy định đều phải thống nhất về nội dung, thời gian và phương pháp tính toán theo quy định trong chế độ báo cáo thống kê và chế độ kế toán của Nhà nước.”.

Cụ thể như sau :

1. Nói chung, nội dung và phương pháp tính toán các chỉ tiêu xét duyệt công nhận hoàn thành kế hoạch đều theo đúng những quy định trong chế độ báo cáo thống kê do Tổng cục Thống kê đã ban hành.

Tuy vậy, ở một số ngành còn có một số chỉ tiêu mà nội dung và phương pháp tính toán chưa thống nhất được giữa cơ quan thống kê và cơ quan kế hoạch. Đối với các chỉ tiêu này, các đơn vị, một mặt phải tính theo nội dung và phương pháp đã quy định trong chế độ báo cáo thống kê ; mặt khác, được tính theo nội dung và phương pháp khi lập kế hoạch, để so sánh và xác định tỷ lệ hoàn thành kế hoạch. Gặp trường hợp này, các đơn vị cần ghi rõ trong báo cáo thống kê và trong biên bản xét duyệt để tiện việc kiểm tra và xét duyệt của cấp trên.

2. Riêng các chỉ tiêu về giá thành toàn bộ, phí lưu thông, nộp tích lũy và các khoản nộp khác cho Nhà nước : nội dung và phương pháp tính theo phương pháp của chế độ kế toán do Bộ Tài chánh ban hành.

- Chỉ tiêu giá thành và chỉ tiêu phí lưu thông :

Để đảm bảo xét duyệt kịp thời, việc tính toán 2 chỉ tiêu này được đưa vào số liệu chính thức của 11 tháng đầu năm và ước tính tháng 12.

- Chỉ tiêu nộp tích lũy và các khoản nộp khác cho ngân sách Nhà nước (nộp lợi nhuận hoặc kế hoạch bù lỗ, nộp khấu hao cơ bản, nộp thuế, nộp tiền bán hàng,...).

Khi xét chỉ tiêu này cần :

- Căn cứ vào chứng từ thu của Ngân hàng mà xem xét mức hoàn thành về số lượng và thời hạn.

- Kiểm tra nguồn vốn mà đơn vị đã sử dụng để nộp, nhằm phát hiện và không công nhận những hiện tượng dùng các loại vốn khác hoặc vốn chiếm dụng để nộp ngân sách.

- Riêng về nộp khấu hao cơ bản, trong trường hợp tài sản cố định tăng hoặc giảm không đúng như kế hoạch đã quy định thì căn cứ theo tỷ lệ trích khấu hao đối với tài sản cố định thực có.

- Trong khi công tác hạch toán kế toán và làm quyết toán tại cơ sở còn chậm, Thủ tướng Chính phủ cho phép tạm thời (theo thông tư số 334-TTg ngày 29-11-1971) xét duyệt hoàn thành chỉ tiêu nộp tích lũy và các khoản nộp khác cho ngân sách Nhà nước trên cơ sở :

a) Số quyết toán 9 tháng đầu năm về nộp ngân sách Nhà nước các khoản lợi nhuận, khấu hao cơ bản, thuế và các khoản khác phải nộp cho ngân sách.

b) Số thực nộp trong qúy IV về các khoản nói trên.

3. Việc xác định mức độ hoàn thành kế hoạch tính theo tỷ lệ phần trăm (%).

B. VỀ KẾ HOẠCH LÀM CĂN CỨ ĐỂ XÉT DUYỆT :

Để tránh tình trạng “Nhiều cơ sở đạt kế hoạch nhưng toàn thành phố lại không đạt kế hoạch của Chính phủ giao”, cần kiểm tra việc phân bổ kế hoạch trong địa phương trước khi kiểm tra việc hoàn thành kế hoạch ở từng đơn vị cơ sở :

1. Kế hoạch của các cơ quan, (các sở, huyện, quận, v.v...) do Ủy ban nhân dân Thành phố giao (hoặc ủy nhiệm cho Ủy ban Kế hoạch Thành phố giao) tổng hợp lại không được thấp hơn kế hoạch mà Chính phủ giao cho Ủy ban nhân dân Thành phố. Ủy ban Kế hoạch Thành phố chịu trách nhiệm kiểm tra vấn đề này và lập văn bản xác nhận gửi cho Ban xét duyệt hoàn thành kế hoạch thành phố.

2. Kế hoạch của các đơn vị cơ sở trực thuộc một cơ quan Thành (sở...) hoặc một huyện, quận tổng hợp lại không được thấp hơn kế hoạch mà Ủy ban nhân dân Thành phố đã giao cho cơ quan mình (sở, huyện, quận...).

Đồng thời, các sở, huyện, quận... cũng không được tùy tiện điều chỉnh kế hoạch cho các đơn vị cơ sở nào dịp cuối năm (cuối qúy III và qúy IV) để dễ dàng công nhận hoàn thành kế hoạch cho một số trong tổng số cơ sở do mình giao kế hoạch.

Thủ trưởng các cơ quan cấp Thành và Chủ tịch Ủy ban nhân dân huyện, quận chịu trách nhiệm về vấn đề này và lập văn bản xác nhận gửi cho Ban xét duyệt hoàn thành kế hoạch thành phố.

C. VỀ LOẠI TRỪ YẾU TỐ KHÁCH QUAN :

Trích thông tư 334-TTg ngày 29-11-1971 của Thủ tướng Chính phủ : đối với những đơn vị kinh tế cơ sở bị ngập lụt hoặc bị địch bắn phá phải ngừng sản xuất mà không đạt kế hoạch cũng không được loại trừ yếu tố khách quan để tính công nhận hoàn thành kế hoạch. Các Bộ, Tổng cục, các Ủy ban nhân dân tỉnh, thành phố căn cứ vào tinh thần phấn đấu thực hiện kế hoạch trong năm, tinh thần bảo vệ tài sản Nhà nước của các đơn vị này... khi bị thiên tai địch họa mà chỉ đạo cơ quan tài chánh giải quyết chế độ khen thưởng vật chất nhằm tạo điều kiện cho cơ sở nhanh chóng phục hồi sản xuất và ổn định đời sống cán bộ, công nhân viên,

II.- NỘI DUNG XÉT DUYỆT TỪNG LOẠI ĐƠN VỊ

A. ĐỐI VỚI XÍ NGHIỆP CÔNG NGHIỆP :

1.- Chỉ tiêu giá trị tổng sản lượng và giá trị sản lượng thương phẩm.

Đây là hai phần trong một chỉ tiêu ; cả hai phần đều hoàn thành kế hoạch mới được coi là hoàn thành kế hoạch chỉ tiêu này.

2.- Chỉ tiêu sản phẩm chủ yếu

- Phải đúng quy cách và phẩm chất đã quy định trong kế hoạch,

- Phải hoàn thành tất cả các sản phẩm chủ yếu ghi trong kế hoạch. Gặp trường hợp hầu hết sản phẩm chủ yếu đều hoàn thành kế hoạch, còn một vài mặt hàng nào đó chỉ xấp xỉ kế hoạch (từ 95% trở lên) nhưng xét thấy không ảnh hưởng nhiều đến các mặt sản xuất, tiêu thụ và các hoạt động khác của bản thân xí nghiệp cũng như của xí nghiệp bạn có liên quan thì có thể được công nhận hoàn thành kế hoạch.

3.- Chỉ tiêu nộp tích lũy và các khoản nộp khác cho ngân sách (như điểm 2 điều A phần I trên đây)

4.- Chỉ tiêu năng suất lao động cho một công nhân viên

Tính theo công nhân viên sản xuất công nghiệp ; không tính nhân viên ngoài sản xuất công nghiệp và nhân viên cấp dưỡng, giữ trẻ...

5.- Chỉ tiêu giá thành toàn bộ

Xét duyệt trên 3 mặt :

a) Tỷ lệ hạ giá thành toàn bộ so với kế hoạch của sản phẩm thương phẩm có thể so sánh và không so sánh được.

b) Tỷ lệ hoàn thành kế hoạch giá thành cho một đơn vị sản phẩm (chỉ xét duyệt những mặt hàng do cơ quan cấp trên giao kế hoạch).

c) Tỷ lệ hoàn thành kế hoạch về mức tiết kiệm tuyệt đối.

Nếu 1 trong 3 mặt trên không hoàn thành thì coi như không hoàn thành kế hoạch giá thành toàn bộ.

Nếu cơ quan giao kế hoạch đã điều chỉnh kế hoạch về cơ cấu và sản lượng sản phẩm, nhưng chưa kịp điều chỉnh kế hoạch giá thành thì khi xét duyệt, giá thành toàn bộ được tính theo kế hoạch đã điều chỉnh.

B. ĐỐI VỚI ĐƠN VỊ CƠ SỞ THUỘC NGÀNH XÂY DỰNG CƠ BẢN

a) Công trình tự làm và đơn vị kiến thiết (bên A) :

1.- Chỉ tiêu tổng mức đầu tư, chia theo cấu thành (xây, lắp, thiết bị, kiến thiết cơ bản khác)

Đây là tổng mức đầu tư của toàn bộ công trình. Khi nào cả tổng mức và cấu thành đều hoàn thành mới được xét duyệt là hoàn thành kế hoạch về chỉ tiêu này.

2.- Chỉ tiêu mức đầu tư các hạng mục công trình chủ yếu ( nếu có) : hạng mục công trình chủ yếu là những hạng mục chính, quan trọng trong một công trình.

3.- Chỉ tiêu thời gian hoàn thành và thời gian bàn giao cho đơn vị sử dụng : Khi những hạng mục công trình hoặc toàn bộ công trình đã bàn giao cho đơn vị sử dụng, đúng thời hạn quy định trong kế hoạch với đầy đủ thủ tục nghiệm thu sử dụng của Hội đồng nghiệm thu Nhà nước thì mới được coi là hoàn thành kế hoạch chỉ tiêu này.

4.- Đối với các công trình trọng điểm của Trung ương thì thêm chỉ tiêu tiến độ hoàn thành các hạng mục công trình chủ yếu.

Một công trình trọng điểm của Trung ương được công nhận là hoàn thành kế hoạch chỉ tiêu này khi tất cả các hạng mục công trình chủ yếu đều đã hoàn thành đúng thời hạn ghi trong kế hoạch.

b) Các công ty, công trình nhận thầu (bên B) :

1. Chỉ tiêu giá trị khối lượng thi công xong theo tiêu chuẩn kỹ thuật quy định

- Giá trị khối lượng thi công xong không phải là giá trị hạng mục công trình hoặc giá trị toàn bộ công trình nói chung. Đây là giá trị thành phẩm trung gian, thi công xong đến thứ tự công việc nhất định, đúng tiêu chuẩn kỹ thuật và phải được bên A xác nhận bằng văn bản để thanh toán tiền. Giá trị của khối lượng thi công ngoài kế hoạch, giá trị của khối lượng thi công xong nhưng chưa đủ tiêu chuẩn chất lượng hoặc chưa được văn bản của bên A xác nhận thanh toán tiền đều không được tính.

- Giá trị khối lượng thi công xong tính theo giá dự toán. Nếu không có giá dự toán thì tính theo giá do hai bên A và B tạm thời thống nhất, được cơ quan duyệt giá thông qua.

2. Chỉ tiêu hạng mục công trình hoàn thành và bàn giao đúng thời hạn ghi trong hợp đồng

- Đây là hạng mục công trình bên B đã hoàn thành và bàn giao cho bên A theo đúng thủ tục nghiệm thu của Hội đồng nghiệm thu cơ sở.

- Trường hợp các hạng mục công trình quy định trong hợp đồng không bàn giao hết, nhưng lại bàn giao được một số hạng mục công trình khác ngoài hợp đồng, vẫn không được công nhận là hoàn thành kế hoạch chỉ tiêu này.

3. Chỉ tiêu nộp tích lũy và các khoản nộp khác cho ngân sách

- Chỉ tiêu này được quy định trong thông tư số 119/TTg-CN ngày 14-12-1968.

- Cách xét : như điểm 2 điều A, phần I trên đây.

4. Chỉ tiêu năng suất lao động cho một công nhân viên

- Tính theo công nhân viên trong xây lắp ; không tính công nhân viên ngoài xây lắp và những người làm công tác phục vụ như cấp dưỡng, giữ trẻ, phục vụ nhà ở công cộng, giáo viên văn hóa...

- Về nội dung và phương pháp thì tính toán theo đúng phương pháp của Tổng cục Thống kê đã ban hành (quyết định số 111-TCTK/CB ngày 25-5-1964 của Tổng cục Thống kê).

C. ĐỐI VỚI CÁC NÔNG TRƯỜNG QUỐC DOANH

1.- Chỉ tiêu giá trị tổng sản lượng nông nghiệp (gồm trồng trọt và chăn nuôi) và giá trị chế biến.

Phải chú ý đến việc hoàn thành kế hoạch giá trị sản lượng các loại sản phẩm chính về trồng trọt và chăn nuôi.

Nếu giá trị sản lượng những sản phẩm chính không hoàn thành kế hoạch thì mặc dù giá trị tổng sản lượng có hoàn thành vượt mức kế hoạch, cũng không được công nhận hoàn thành chỉ tiêu này.

2.- Chỉ tiêu diện tích gieo trồng, năng suất, sản lượng và chất lượng sản phẩm của những cây trồng chủ yếu ghi trong kế hoạch

- Trong sản xuất nông nghiệp, các mặt diện tích, năng suất, sản lượng có quan hệ với nhau. Vì vậy, khi xét duyệt chỉ tiêu này, phải xét đầy đủ các mặt trên.

Riêng về diện tích cây lâu năm, nhất là những cây chủ yếu quy định trong kế hoạch, phải hoàn thành kế hoạch về diện tích trồng, đồng thời phải đảm bảo đúng chất lượng kỹ thuật. Nếu chỉ hoàn thành kế hoạch về diện tích những cây trồng không đúng kỹ thuật, hư hỏng quá mức quy định, thì không được công nhận hoàn thành kế hoạch chỉ tiêu này.

- Nếu diện tích gieo trồng (cả cây lâu năm và cây hàng năm) không hoàn thành kế hoạch, nhưng nếu năng suất bình quân và sản lượng thu hoạch nói chung và riêng từng loại cây chủ yếu vẫn đảm bảo hoàn thành kế hoạch thì có thể được xét duyệt hoàn thành kế hoạch chỉ tiêu này.

3.- Chỉ tiêu số lượng gia súc, sản lượng và chất lượng sản phẩm chăn nuôi

- Phải chú ý đến số lượng đàn súc vật chủ yếu trong kế hoạch. Khi xét về số lượng gia súc phải đồng thời chú ý mặt chất lượng như chăm sóc, tỷ lệ đẻ và tỷ lệ nuôi sống. Nói chung khi cả số lượng gia súc và sản lượng sản phẩm chăn nuôi đều hoàn thành mới được coi là hoàn thành kế hoạch.

- Tuy vậy, trong trường hợp số lượng nói chung của đàn gia súc chưa đạt kế hoạch, nhưng đàn súc vật chủ yếu đã hoàn thành và có chất lượng tốt (chăm sóc tốt, tỷ lệ đẻ và tỷ lệ nuôi sống cao) làm cho chất lượng sản phẩm chăn nuôi hoàn thành kế hoạch thì cũng có thể được công nhận là hoàn thành kế hoạch.

Ngược lại, sản lượng các loại sản phẩm chủ yếu không hoàn thành kế hoạch, thì mặc dù số lượng đàn súc vật có vượt kế hoạch cũng không được công nhận là hoàn thành kế hoạch chỉ tiêu này.

4.- Chỉ tiêu sản phẩm trồng trọt và chăn nuôi nộp cho Nhà nước

- Sản phẩm nộp cho Nhà nước bao gồm phần giao cho mậu dịch hay xí nghiệp chế biến và số lượng sản phẩm Nhà nước quy định cho nông trường để lại để cung cấp cho cán bộ công nhân viên theo tiêu chuẩn chung.

- Nói chung, những sản phẩm giao nộp (nhất là những sản phẩm chủ yếu) phải hoàn thành kế hoạch thì mới được xét duyệt là hoàn thành toàn bộ chỉ tiêu này.

Trường hợp có một số ít sản phẩm chủ yếu không hoàn thành kế hoạch, nhưng nông trường khắc phục khó khăn tăng thêm sản phẩm khác, giao nộp ngoài kế hoạch, được cấp trên đồng ý, thì cũng có thể được công nhận là hoàn thành kế hoạch chỉ tiêu này.

5.- Chỉ tiêu nộp tích lũy và các khoản nộp khác cho ngân sách Nhà nước (như điểm 2 điều A phần I trên đây)

6.- Chỉ tiêu năng suất lao động (hoặc ngày công lao động)

- Chỉ xét duyệt một trong hai chỉ tiêu nói trên, tùy theo kế hoạch.

- Nếu tính theo ngày công lao động thì chỉ tính phần lao động thường xuyên trực tiếp sản xuất trồng trọt và chăn nuôi.

- Nếu tính năng suất lao động thì chỉ tính cho một công nhân viên sản xuất (kể cả chế biến nông sản) ; không tính những người phục vụ như cấp dưỡng, giữ trẻ, phục vụ nhà ăn, nhà ở công cộng, giáo viên văn hóa, cán bộ Đảng, đoàn thể chuyên trách…

7.- Chỉ tiêu về xây dựng cơ bản

Chỉ tiêu này chủ yếu xét về diện tích trồng mới cây lâu năm và các công trình chủ yếu phục vụ sản xuất của nông trường.

Nếu hai phần này hoàn thành hoặc vượt mức kế hoạch, mà diện tích khai hoang mới đạt xấp xỉ kế hoạch (từ 95% trở lên), được cơ quan xét duyệt đồng ý, cũng có thể được công nhận hoàn thành kế hoạch chỉ tiêu này.

D. ĐỐI VỚI LÂM TRƯỜNG TRỒNG RỪNG

1.- Diện tích rừng đã trồng với chất lượng bảo đảm

Phải hoàn thành cả về diện tích và số lượng từng loại cây trồng do kế hoạch quy định. Mặt khác, cây đã trồng phải bảo đảm đúng quy định kỹ thuật, đạt tỷ lệ cây sống và sinh trưởng theo quy định trong kế hoạch cho từng loại cây (như cây trồng rễ trần, cây trồng bằng hạt gieo thẳng…).

Trường hợp kế hoạch chưa quy định được tỷ lệ cây sống và sinh trưởng, thì cơ quan xét duyệt kế hoạch, căn cứ tình hình thực tế để nhận xét và quyết định.

2.- Diện tích trồng rừng loại cây chủ yếu đúng kỹ thuật

Phải hoàn thành cả về diện tích và đảm bảo đúng quy trình kỹ thuật. Nếu không đảm bảo đúng kỹ thuật thì không được công nhận hoàn thành kế hoạch chỉ tiêu này.

Khi xét duyệt việc đảm bảo đúng quy trình kỹ thuật các loại cây chủ yếu phải căn cứ vào sự kiểm tra, xác nhận của cơ quan kỹ thuật và theo đúng thủ tục đã quy định.

3.- Năng suất lao động cho một công nhân viên

- Năng suất lao động phải tính bằng giá trị, nhưng vì hiện nay lâm trường còn có khó khăn nên vẫn được tính theo số ngày công trên đơn vị diện tích trồng rừng. Các năm sau phải tạo điều kiện để tính theo giá trị.

- Chỉ tính năng suất lao động cho một công nhân viên trồng rừng (kể cả gián tiếp và trực tiếp) ; không tính nhân viên ngoài trồng rừng (như chăn nuôi, chế biến phụ) và nhân viên phục vụ khác (như cấp dưỡng, giữ trẻ…).

E. ĐỐI VỚI CÁC CÔNG TY VẬN TẢI : Ô TÔ, ĐƯỜNG THỦY VÀ ĐƯỜNG SẮT.

1.- Chỉ tiêu khối lượng vận chuyển và khối lượng luân chuyển an toàn về hàng hóa (tấn, tấn - km) và hành khác (người, người - km)

An toàn là không xảy ra tai nạn, hư hỏng, mất mát hàng hóa hoặc chết người. Nếu xảy ra tai nạn như nói trên thì không được công nhận hoàn thành kế hoạch, mặc dù đã hoàn thành hoặc vuợt mức kế hoạch, về khối lượng vận chuyển và luân chuyển.

2.- Chỉ tiêu khối lượng vận chuyển và luân chuyển an toàn những mặt hàng chủ yếu

- Phải tính riêng cho từng mặt hàng cụ thể. Khi tất cả các mặt hàng đều hoàn thành kế hoạch mới được coi là hoàn thành chỉ tiêu này.

- Trường hợp mặt hàng chủ yếu không có đủ để vận chuyển theo mức kế hoạch đã định và đuợc cơ quan chủ hàng xác nhận thì vẫn được xét duyệt là hoàn thành kế hoạch.

3.- Chỉ tiêu nộp tích lũy và các khoản nộp khác cho ngân sách (như điểm 2 điều A phần I trên đây)

4.- Chỉ tiêu năng suất lao động

Chỉ tính cho 1 công nhân viên công tác vận doanh ; tính theo tấn - km và người – km như trong chế độ đã quy định (quyết định số 80/TK-VT ngày 14-2-1963 của Liên bộ Giao thông vận tải và Tổng cục Thống kê ban hành).

5.- Chỉ tiêu giá thành toàn bộ về vận tải

Phải xét đủ 3 mặt :

- Thực hiện kế hoạch giá thành đơn vị trên 1000tấn – km tính đổi,

- Thực hiện kế hoạch hạ giá thành,

- Số tiền đã tiết kiệm được so với kế hoạch.

G. ĐỐI VỚI CÁC CÔNG TY, CỬA HÀNG (HẠCH TOÁN KINH TẾ ĐỘG LẬP ) THUỘC NGÀNH THƯƠNG NGHIỆP

1.- Chỉ tiêu tổng doanh số mua vào, bán ra

Cả 2 phần mua vào và bán ra đều hoàn thành kế hoạch mới coi là hoàn thành chỉ tiêu này.

2.- Chỉ tiêu số lượng (hoặc trọng lượng) mua vào, bán ra những mặt hàng chủ yếu

Do tính chất và đặc điểm của chế độ phân phối xã hội chủ nghĩa nên chỉ tiêu số lượng (hoặc trọng lượng) mua vào và bán ra những mặt hàng chủ yếu (nhất là những mặt hàng cần quản lý chặt chẽ) phải được Bộ chủ quản cùng Ủy ban Kế hoạch Nhà nước quy định mức độ vượt hoặc không vượt kế hoạch cho từng loại.

Trường hợp chưa quy định thì đơn vị cơ sở phải báo cáo và yêu cầu Bộ chủ quản hoặc Ủy ban Kế hoạch địa phương quy định rõ ràng trước khi xét duyệt hàng năm.

3.- Chỉ tiêu nộp tích lũy và các khoản nộp khác cho ngân sách (như điểm 2 điều A phần I trên đây)

4.- Chỉ tiêu năng suất lao động cho một công nhân viên

Chỉ tính cho một công nhân viên trong kinh doanh thương nghiệp, không tính cho nhân viên ngoài thương nghiệp và các nhân viên phục vụ khác (như cấp dưỡng, giữ trẻ, ...)

5.- Chỉ tiêu phí lưu thông

- Phải xét trên 4 mặt :

* Tỷ lệ phí lưu thông thực hiện so với doanh số,

* Tổng phí tổn lưu thông đã thực hiện (nhất là những bộ phận chiếm tỷ trọng lớn trong tổng phí tổn lưu thông),

* Tỷ lệ hạ phí lưu thông so với kế hoạch,

* Số tiền đã tiết kiệm được do hạ phí lưu thông.

Nếu một trong 4 mặt trên không hoàn thành thì chỉ tiêu này coi như chưa hoàn thành.

- Hiện nay, việc phân bổ phí lưu thông cho từng nhóm hàng, mặt hàng còn có khó khăn, nên tạm thời chưa tính toán, xét duyệt chỉ tiêu này.

Chủ thích : Đối với một công ty thương nghiệp có hệ thống bán buôn, bán lẻ riêng, khi tính toán phí lưu thông và doanh số đều phải tính riêng cho từng phần bán buôn và bán lẻ.

6.-Chỉ tiêu vòng quay vốn lưu động

Hiện nay, nhiều đơn vị kinh doanh thương nghiệp chưa có kế hoạch bằng văn bản về chỉ tiêu này, đơn vị cơ sở phải yêu cầu cơ quan giao kế hoạch xác định và chính thức giao kế hoạch.

Trường hợp cơ quan giao kế hoạch chưa chuẩn bị kịp thì có thể tạm thời không xét duyệt chỉ tiêu này.