Quyết định 2751/2006/QĐ-UBND phân cấp nguồn thu nhiệm vụ chi ngân sách Thừa Thiên Huế đã được thay thế bởi Quyết định 49/2010/QĐ-UBND phân cấp thu chi ngân sách các cấp Thừa Thiên Huế và được áp dụng kể từ ngày 01/01/2011.

Nội dung toàn văn Quyết định 2751/2006/QĐ-UBND phân cấp nguồn thu nhiệm vụ chi ngân sách Thừa Thiên Huế

|

ỦY

BAN NHÂN DÂN |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

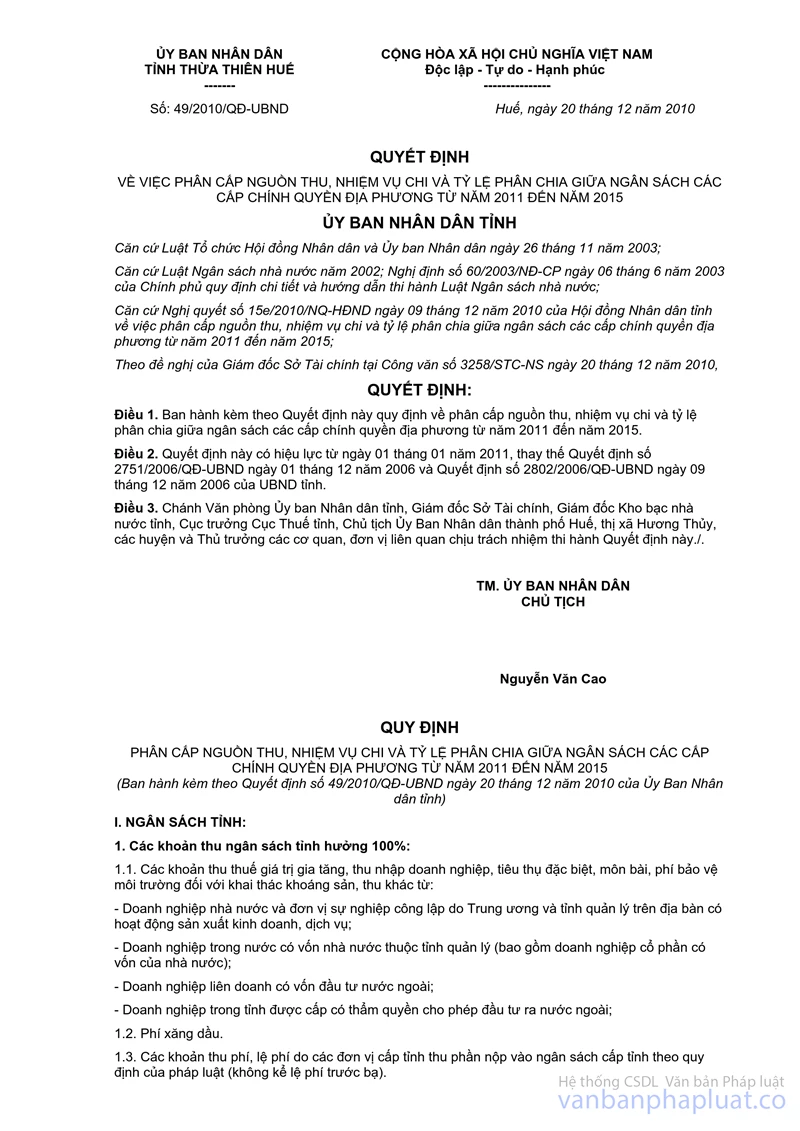

Số: 2751/2006/QĐ-UBND |

Huế, ngày 01 tháng 12 năm 2006 |

QUYẾT ĐỊNH

VỀ PHÂN CẤP NGUỒN THU, NHIỆM VỤ CHI GIỮA NGÂN SÁCH CÁC CẤP CHÍNH QUYỀN ĐỊA PHƯƠNG TỪ NĂM 2007 ĐẾN NĂM 2010

ỦY BAN NHÂN DÂN TỈNH THỪA THIÊN HUẾ

Căn cứ Luật tổ chức HĐND và UBND ngày 26/11/2003;

Căn cứ Luật Ngân sách Nhà nước năm 2002, Luật sửa đổi bổ sung một số điều của Luật ngân sách Nhà nước và các văn bản pháp quy hướng dẫn thi hành Luật NSNN;

Căn cứ Nghị quyết số 4b/2006/NQCĐ-HĐND ngày 4 tháng 11 năm 2006 của Hội đồng nhân dân tỉnh khoá V, kỳ họp chuyên đề thứ 4 về việc phân cấp nguồn thu, nhiệm vụ chi giữa ngân sách các cấp chính quyền địa phương từ năm 2007 đến năm 2010;

Theo đề nghị của Giám đốc Sở Tài chính, Cục trưởng Cục Thuế tỉnh,

QUYẾT ĐỊNH:

Điều 1. Nay quy định phân cấp nguồn thu, nhiệm vụ chi giữa ngân sách các cấp chính quyền địa phương từ năm 2007 đến năm 2010 theo chi tiết đính kèm.

Điều 2. Quyết định này có hiệu lực sau 10 ngày kể từ ngày ký.

Điều 3. Chánh Văn phòng Ủy ban nhân dân tỉnh, Giám đốc Sở Tài chính, Giám đốc Kho bạc nhà nước tỉnh, Cục trưởng Cục Thuế tỉnh, Chủ tịch UBND các huyện, thành phố Huế, Chủ tịch UBND các xã, phường, thị trấn và Thủ trưởng các cơ quan, đơn vị liên quan chịu trách nhiệm thi hành Quyết định này./.

|

Nơi nhận: |

TM.

ỦY BAN NHÂN DÂN |

QUY ĐỊNH

PHÂN CẤP NGUỒN

THU, NHIỆM VỤ CHI GIỮA NGÂN SÁCH CÁC CẤP CHÍNH QUYỀN ĐỊA PHƯƠNG TỪ NĂM 2007 ĐẾN

NĂM 2010

(Kèm theo Quyết định số: 2751/2006/QĐ-UBND ngày 01/12/2006 của UBND tỉnh)

A. QUY ĐỊNH CHUNG

1. Nguồn thu, nhiệm vụ chi giữa các cấp chính quyền địa phương được phân cấp phù hợp với phân cấp quản lý kinh tế-xã hội, quốc phòng, an ninh và trình độ quản lý của mỗi cấp; Thúc đẩy phòng, chống tham nhũng, lãng phí, thực hành tiết kiệm, cải cách hành chính, nâng cao chất lượng dịch vụ công; sử dụng có hiệu quả ngân sách nhà nước; khuyến khích xã hội hóa các lĩnh vực văn hóa thông tin, y tế, giáo dục, thể dục thể thao, môi trường… nhằm huy động các nguồn lực để phát triển kinh tế xã hội của tỉnh.

2. Ngân sách các cấp chính quyền địa phương được phân cấp nguồn thu để chủ động trong thực hiện nhiệm vụ được giao:

Ngân sách tỉnh nắm giữ các nguồn thu chủ yếu để đáp ứng cho nhiệm vụ chi lớn, quan trọng về phát triển giáo dục và đào tạo, y tế; đầu tư cơ sở hạ tầng vùng kinh tế trọng điểm nhằm đẩy nhanh tốc độ tăng trưởng kinh tế của tỉnh.

Tăng cường phân cấp nguồn thu cho ngân sách huyện và ngân sách xã tương ứng với nhiệm vụ chi ngân sách của mỗi cấp nhằm thúc đẩy sự quan tâm đến công tác thu của các cấp chính quyền địa phương. Tăng dần khả năng tự cân đối của ngân sách xã.

3. Trong thời kỳ ổn định ngân sách, các địa phương được chủ động sử dụng nguồn tăng thu hàng năm mà ngân sách cấp mình hưởng để phát triển kinh tế - xã hội trên địa bàn và sau mỗi thời kỳ ổn định ngân sách, phải tăng khả năng tự cân đối.

4. Việc phân cấp tạo điều kiện để xác định tỷ lệ phân chia đơn giản, thuận tiện trong hạch toán thu NSNN; dễ kiểm tra, đối chiếu việc phân chia giữa ngân sách các cấp.

5. Nhiệm vụ chi thuộc ngân sách cấp nào do ngân sách cấp đó đảm bảo; trường hợp cơ quan quản lý nhà nước cấp trên ủy quyền cho cơ quan quản lý nhà nước cấp dưới thực hiện nhiệm vụ chi của mình thì phải chuyển kinh phí từ ngân sách cấp trên cho cấp dưới để thực hiện nhiệm vụ ủy quyền đó.

B. NGUỒN THU CỦA NGÂN SÁCH NHÀ NƯỚC CÁC CẤP

I. Ngân sách cấp tỉnh:

1. Các khỏan thu ngân sách tỉnh hưởng 100%:

a. Thu từ các khoản phải nộp ngân sách theo qui định của pháp luật (thuế giá trị gia tăng, thuế thu nhập doanh nghiệp, thuế tiêu thụ đặc biệt, thuế môn bài, phí, thuế tài nguyên…) hạch toán theo mục lục NSNN từ:

- Doanh nghiệp nhà nước và sự nghiệp công lập có hoạt động kinh tế do trung ương và tỉnh quản lý trên địa bàn;

- Doanh nghiệp trong nước có vốn nhà nước thuộc tỉnh quản lý;

- Doanh nghiệp liên doanh có vốn đầu tư nước ngoài;

- Doanh nghiệp trong tỉnh được cấp có thẩm quyền cho phép đầu tư ra nước ngoài;

- Các doanh nghiệp trong Khu kinh tế Chân Mây - Lăng Cô, các Khu Công nghiệp do UBND tỉnh (hoặc ủy quyền cho các Ban Quản lý khu) cấp giấy phép hoạt động (không gồm thuế xuất nhập khẩu, thuế tiêu thụ đặc biệt, thuế giá trị gia tăng hàng hóa nhập khẩu ngân sách Trung ương hưởng 100% theo qui định).

b. Các khoản thu từ các hoạt động khác:

- Tiền sử dụng đất, tiền thuê đất, tiền thuê mặt nước, tiền đền bù thiệt hại về đất thu từ quỹ đất do cấp tỉnh quản lý;

- Tiền cho thuê và bán nhà ở thuộc sở hữu nhà nước;

- Thu từ hoạt động xổ số kiến thiết;

- Thuế thu nhập đối với người có thu nhập cao;

- Thu nhập từ vốn góp của ngân sách tỉnh, tiền thu hồi vốn của ngân sách tỉnh tại các cơ sở kinh tế, thu thanh lý tài sản và các khoản thu khác của doanh nghiệp nhà nước do tỉnh quản lý, phần nộp ngân sách theo qui định của pháp luật; thu từ quỹ dự trữ tài chính của tỉnh;

- Các khoản phí, lệ phí do các đơn vị cấp tỉnh thu phần nộp ngân sách theo qui định của pháp luật (không kể lệ phí trước bạ);

- Phí xăng dầu;

- Các khoản thu sự nghiệp của các đơn vị cấp tỉnh phần nộp ngân sách theo qui định của pháp luật;

- Huy động từ các tổ chức, cá nhân để đầu tư các công trình kết cấu hạ tầng do tỉnh quản lý theo qui định tại Khoản 3 Điều 8 của Luật NSNN;

- Đóng góp tự nguyện của các tổ chức, cá nhân ở trong và ngoài nước do tỉnh quản lý;

- Thu từ các khoản tiền phạt, tịch thu của các cơ quan trung ương và cơ quan thuộc tỉnh quản lý theo qui định pháp luật nộp ngân sách tỉnh;

- Viện trợ không hoàn lại của các tổ chức, cá nhân ở nước ngòai cho tỉnh theo qui định của pháp luật;

- Thu bổ sung từ ngân sách cấp trên;

- Thu chuyển nguồn của ngân sách tỉnh từ năm trước sang năm sau;

- Thu kết dư ngân sách tỉnh;

- Các khoản thu khác của ngân sách tỉnh theo qui định pháp luật;

2. Các khoản thu phân chia giữa ngân sách tỉnh với ngân sách huyện, thành phố Huế (gọi là ngân sách huyện) từ các khoản phải nộp NSNN:

Các doanh nghiệp ngoài quốc doanh gồm công ty trách nhiệm hữu hạn, công ty hợp doanh, công ty cổ phần (trừ doanh nghiệp tư nhân, hợp tác xã, hộ kinh tế cá thể).

II. Thu ngân sách huyện.

1. Các khoản thu ngân sách huyện hưởng 100%:

a. Thu từ các khoản phải nộp ngân sách theo qui định của pháp luật (thuế giá trị gia tăng, thuế thu nhập doanh nghiệp, thuế tiêu thụ đặc biệt, thuế môn bài, phí, thuế tài nguyên…) hạch toán theo chương của đơn vị theo mục lục NSNN từ các đơn vị:

- Doanh nghiệp tư nhân (trừ doanh nghiệp trong Khu kinh tế Chân Mây - Lăng Cô, các Khu Công nghiệp do UBND tỉnh hoặc ủy quyền cho các Ban Quản lý khu cấp giấy phép hoạt động được quy định tại điểm B.I.1);

- Sự nghiệp công lập có hoạt động kinh tế do huyện quản lý;

- Doanh nghiệp có vốn nhà nước do thành phố Huế trực tiếp quản lý;

(Không gồm thuế xuất nhập khẩu, thuế tiêu thụ đặc biệt, thuế giá trị gia tăng hàng hóa nhập khẩu ngân sách trung ương hưởng 100% theo qui định).

b. Thu từ các hoạt động khác.

- Các khoản phí, lệ phí do các đơn vị cấp huyện thu phần nộp ngân sách theo qui định của pháp luật;

- Lệ phí trước bạ (không kể lệ phí trước bạ nhà, đất);

- Các khoản thu sự nghiệp do các đơn vị cấp huyện thu phần nộp ngân sách theo qui định của pháp luật;

- Tiền bán nhà thuộc sở hữu nhà nước do các huyện, thành phố Huế quản lý khi được cấp có thẩm quyền cho phép.

- Đóng góp tự nguyện của các tổ chức, cá nhân ở trong và ngoài nước do huyện quản lý;

- Thu từ các khỏan tiền phạt, tịch thu theo qui định của pháp luật nộp ngân sách huyện;

- Viện trợ không hoàn lại của các tổ chức, cá nhân ở nước ngoài cho huyện theo qui định của pháp luật;

- Thu bổ sung từ ngân sách cấp trên ( bao gồm thu bổ sung có mục tiêu từ ngân sách tỉnh theo điểm C.I.6 dưới đây);

- Thu chuyển nguồn của ngân sách huyện từ năm trước sang năm sau;

- Thu kết dư ngân sách huyện;

- Các khoản thu khác của ngân sách huyện theo qui định pháp luật;

- Thu nhập từ vốn góp của ngân sách thành phố, tiền thu hồi vốn của ngân sách thành phố tại các cơ sở kinh tế, thu thanh lý tài sản và các khoản thu khác của doanh nghiệp có vốn nhà nước do thành phố quản lý, phần nộp ngân sách theo qui định của pháp luật.

2. Các khoản thu phân chia giữa ngân sách tỉnh với ngân sách huyện theo điểm B.I.2 nêu trên.

3. Các khoản thu phân chia giữa ngân sách huyện với ngân sách xã, phường, thị trấn (gọi chung là ngân sách xã):

- Thuế giá trị gia tăng, thuế thu nhập doanh nghiệp, thuế tiêu thụ đặc biệt, thuế môn bài, thuế tài nguyên … từ đơn vị kinh tế tập thể; hộ cá thể có bậc môn bài từ 1 đến 6 ( kể cả hộ cá thể ở các chợ);

- Lệ phí trước bạ nhà đất, phí chợ, thuế chuyển quyền sử dụng đất trên địa bàn phường;

- Tiền sử dụng đất, tiền thuê đất, tiền thuê mặt nước, tiền đền bù thiệt hại về đất do huyện, xã quản lý.

III. Các khoản thu của ngân sách xã:

1. Các khoản thu ngân sách xã hưởng 100%:

- Thuế nhà đất;

- Thuế chuyển quyền sử dụng đất (đối với xã, thị trấn);

- Thuế sử dụng đất nông nghiệp thu từ hộ gia đình;

- Lệ phí trước bạ nhà, đất (đối với xã, thị trấn);

- Tiền thuê đất, tiền thuê mặt nước thu từ quỹ đất do cấp xã quản lý;

- Tiền cho thuê và bán nhà thuộc sở hữu nhà nước do xã quản lý khi được cấp có thẩm quyền cho phép;

- Thu hoa lợi công sản;

- Các khoản phí, lệ phí do xã thu phần nộp ngân sách theo qui định của pháp luật ( trừ phí chợ trên địa bàn Phường đã có quy định tại điểm B.II.3);

- Các khoản thu sự nghiệp do xã thu phần nộp ngân sách theo qui định của pháp luật;

- Đóng góp tự nguyện của các tổ chức, cá nhân ở trong và ngòai nước do xã quản lý;

- Thu từ các khoản tiền phạt, tịch thu theo qui định của pháp luật nộp ngân sách xã;

- Viện trợ không hoàn lại của các tổ chức, cá nhân ở nước ngoài cho xã theo qui định của pháp luật;

- Thu bổ sung từ ngân sách cấp trên;

- Thu kết dư ngân sách xã;

- Thu chuyển nguồn của ngân sách xã từ năm trước sang năm sau;

- Các khoản thu khác của ngân sách xã theo qui định pháp luật;

2. Các khoản thu phân chia giữa ngân sách huyện với ngân sách xã: Theo điểm B.II.3 nêu trên.

Riêng nguồn thu phí bảo vệ môi trường để bổ sung kinh phí tái tạo môi trường, nâng cấp cơ sở hạ tầng bị xuống cấp do hoạt động khai thác tài nguyên theo qui định của Chính phủ.

C. CHI NGÂN SÁCH ĐỊA PHƯƠNG

I. Chi ngân sách tỉnh.

1. Chi đầu tư phát triển:

a) Đầu tư xây dựng các công trình kết cấu hạ tầng kinh tế - xã hội không có khả năng thu hồi vốn thuộc tỉnh quản lý;

b) Đầu tư và hỗ trợ vốn cho các doanh nghiệp, các tổ chức kinh tế, các tổ chức tài chính của Nhà nước theo quy định của pháp luật;

c) Phần chi đầu tư phát triển trong các chương trình mục tiêu quốc gia thuộc tỉnh quản lý;

d) Các khoản chi đầu tư phát triển khác theo quy định của pháp luật;

2. Chi thường xuyên:

a) Các hoạt động sự nghiệp giáo dục, đào tạo, dạy nghề, y tế, xã hội, văn hóa thông tin, văn học nghệ thuật, thể dục thể thao, khoa học và công nghệ, môi trường, các sự nghiệp khác do các cơ quan cấp tỉnh quản lý:

- Giáo dục phổ thông, bổ túc văn hóa, nhà trẻ, mẫu giáo, phổ thông dân tộc nội trú và các hoạt động giáo dục khác;

- Đại học, cao đẳng, trung học chuyên nghiệp, đào tạo nghề, đào tạo ngắn hạn và các hình thức đào tạo bồi dưỡng khác;

- Phòng bệnh, chữa bệnh, vệ sinh an toàn thực phẩm và các hoạt động y tế khác theo quy định của pháp luật;

- Các trại xã hội, cứu tế xã hội, cứu đói, phòng chống các tệ nạn xã hội và các hoạt động xã hội khác;

- Bảo tồn, bảo tàng, thư viện, biểu diễn nghệ thuật và hoạt động văn hóa khác;

- Phát thanh, truyền hình và các hoạt động thông tin khác;

- Bồi dưỡng, huấn luyện huấn luyện viên, vận động viên các đội tuyển cấp tỉnh; các giải thi đấu cấp tỉnh; quản lý các cơ sở thi đấu thể dục, thể thao và các hoạt động thể dục, thể thao khác;

- Nghiên cứu khoa học, ứng dụng tiến bộ kỹ thuật, các hoạt động sự nghiệp khoa học, công nghệ khác;

- Các sự nghiệp khác do tỉnh quản lý;

b) Các hoạt động sự nghiệp kinh tế do tỉnh quản lý:

- Sự nghiệp giao thông: duy tu, bảo dưỡng và sửa chữa cầu đường và các công trình giao thông khác; lập biển báo và các biện pháp đảm bảo an toàn giao thông trên các tuyến đường tỉnh lộ thuộc tỉnh quản lý;

- Sự nghiệp nông nghiệp, thủy lợi, ngư nghiệp và lâm nghiệp: duy tu, bảo dưỡng các tuyến đê, các công trình thủy lợi, các trạm trại nông nghiệp, lâm nghiệp, ngư nghiệp; công tác khuyến lâm, khuyến nông, khuyến ngư; chi khoanh nuôi, bảo vệ, phòng chống cháy rừng, bảo vệ nguồn lợi thủy sản;

- Công tác khuyến khích phát triển hoạt động dịch vụ du lịch - thương mại.

- Sự nghiệp thị chính thuộc tỉnh quản lý;

- Đo đạc, lập bản đồ và lưu trữ hồ sơ địa chính và các hoạt động sự nghiệp địa chính khác;

- Điều tra cơ bản;

- Các hoạt động sự nghiệp về môi trường;

- Các sự nghiệp kinh tế khác;

c) Các nhiệm vụ về quốc phòng, an ninh, trật tự an toàn xã hội do ngân sách tỉnh bảo đảm theo quy định của Chính phủ và các văn bản hướng dẫn thực hiện;

d) Hoạt động của các cơ quan nhà nước, cơ quan Đảng Cộng sản Việt Nam cấp tỉnh;

đ) Hoạt động của các tổ chức chính trị - xã hội cấp tỉnh: Uỷ ban Mặt trận Tổ quốc Việt Nam, Hội Cựu chiến binh Việt Nam, Hội Liên hiệp phụ nữ Việt Nam, Hội Nông dân Việt Nam, Đoàn Thanh niên cộng sản Hồ Chí Minh;

e) Hỗ trợ cho các tổ chức chính trị xã hội - nghề nghiệp, tổ chức xã hội, tổ chức xã hội - nghề nghiệp cấp tỉnh theo quy định tại Điều 17 và Điều 18 của Nghị định số 60/2003/NĐ-CP ngày 06 tháng 6 năm 2003 của Chính phủ;

g) Thực hiện các chính sách xã hội đối với các đối tượng do cấp tỉnh quản lý;

h) Trợ giá, trợ cước theo chính sách của nhà nước;

i) Các khoản chi thường xuyên khác theo quy định của pháp luật;

3. Chi trả gốc, lãi tiền huy động cho đầu tư theo quy định tại Khoản 3 Điều 8 của Luật Ngân sách nhà nước.

4. Chi bổ sung Quỹ dự trữ tài chính của cấp tỉnh.

5. Chi chuyển nguồn năm trước sang năm sau.

6. Chi bổ sung cho ngân sách cấp dưới.

6.1. Chi bổ sung cân đối ngân sách;

6.2. Chi bổ sung có mục tiêu:

- Chi hỗ trợ có mục tiêu cho ngân sách huyện từ các nguồn thu ngân sách tỉnh hưởng về xử phạt an toàn giao thông, thu phạt tịch thu hàng lâm sản trái pháp luật, phí bảo vệ môi trường, phần tăng thu ngân sách tỉnh hưởng từ các doanh nghiệp do huyện trực tiếp vận động đầu tư; hỗ trợ từ nguồn thu của Khu kinh tế Chân Mây – Lăng Cô, Khu công nghiệp thuộc tỉnh quản lý. Tỷ lệ hỗ trợ cụ thể, căn cứ khả năng ngân sách, UBND tỉnh trình HĐND tỉnh trong phương án phân bổ ngân sách hàng năm;

- Chi hỗ trợ 20% trên chênh lệch dương giữa tiền sử dụng đất tỉnh hưởng từ quỹ đất tỉnh quản lý trên địa bàn thành phố Huế (không gồm tiền sử dụng đất do bán các công trình trụ sở các cơ quan nhà nước) với tiền sử dụng đất thành phố Huế được hưởng nhằm hỗ trợ có mục tiêu ngân sách thành phố Huế.

- Chi bổ sung có mục tiêu từ các chương trình mục tiêu của Quốc gia, của tỉnh cho ngân sách cấp huyện.

- Chi bổ sung có mục tiêu khác theo quy định của pháp luật.

UBND tỉnh có cơ chế quản lý riêng về nguồn vốn chi theo mục tiêu nêu trên để UBND huyện sử dụng vốn đúng mục đích, đảm bảo có hiệu quả.

II. Chi ngân sách huyện.

1. Chi đầu tư phát triển :

a) Đầu tư xây dựng các công trình kết cấu hạ tầng kinh tế - xã hội không có khả năng thu hồi vốn do huyện quản lý.

Riêng thành phố Huế có nhiệm vụ chi đầu tư xây dựng các cơ sở giáo dục thuộc thành phố Huế quản lý; các công trình phúc lợi công cộng, điện chiếu sáng, cấp thoát nước, an toàn giao thông, vệ sinh đô thị.

b) Các khoản chi đầu tư phát triển khác theo quy định của pháp luật.

2. Chi thường xuyên :

a) Các hoạt động sự nghiệp giáo dục, đào tạo, dạy nghề, y tế, xã hội, văn hóa thông tin, văn học nghệ thuật, thể dục thể thao, khoa học và công nghệ, môi trường, các sự nghiệp khác do các cơ quan cấp huyện quản lý:

- Giáo dục phổ thông, bổ túc văn hóa, nhà trẻ, mẫu giáo và các hoạt động giáo dục khác;

- Đào tạo nghề, đào tạo ngắn hạn và các hình thức đào tạo bồi dưỡng khác;

- Phòng chống dịch bệnh, vệ sinh an toàn thực phẩm và các hoạt động y tế khác theo quy định của pháp luật;

- Cứu tế xã hội, cứu đói, phòng chống các tệ nạn xã hội và các hoạt động xã hội khác;

- Bảo tồn, bảo tàng, thư viện, biểu diễn nghệ thuật và hoạt động văn hóa khác;

- Truyền thanh, phát lại sóng truyền hình và các hoạt động thông tin khác;

- Bồi dưỡng vận động viên các đội tuyển cấp huyện; các giải thi đấu cấp huyện; quản lý các cơ sở thi đấu thể dục, thể thao và các hoạt động thể dục, thể thao khác;

- Ứng dụng tiến bộ kỹ thuật, các hoạt động sự nghiệp khoa học, công nghệ khác;

- Các sự nghiệp khác do huyện quản lý;

b) Các hoạt động sự nghiệp kinh tế do huyện quản lý:

- Sự nghiệp giao thông: duy tu, bảo dưỡng và sửa chữa cầu đường và các công trình giao thông; lập biển báo và các biện pháp đảm bảo an toàn giao thông trên các tuyến đường;

- Sự nghiệp nông nghiệp, thủy lợi, ngư nghiệp và lâm nghiệp: duy tu, bảo dưỡng các tuyến đê, các công trình thủy lợi, phòng chống thiên tai ; công tác khuyến lâm, khuyến nông, khuyến ngư; bảo vệ, phòng chống cháy rừng, bảo vệ nguồn lợi thủy sản; phòng chống dịch bệnh thủy sản.

- Sự nghiệp thị chính: duy tu, bảo dưỡng hệ thống đèn chiếu sáng, vỉa hè, hệ thống cấp thoát nước, giao thông nội thị, công viên và các sự nghiệp thị chính khác;

- Các hoạt động sự nghiệp địa chính theo phân cấp;

- Các hoạt động sự nghiệp về môi trường;

- Các sự nghiệp kinh tế khác do huyện quản lý;

c) Các nhiệm vụ về quốc phòng, an ninh, trật tự an toàn xã hội do ngân sách huyện bảo đảm theo quy định của Chính phủ và các văn bản hướng dẫn thực hiện;

d) Hoạt động của các cơ quan nhà nước, cơ quan Đảng Cộng sản Việt Nam cấp huyện;

đ) Hoạt động của các tổ chức chính trị - xã hội cấp huyện: Uỷ ban Mặt trận Tổ quốc Việt Nam, Hội Cựu chiến binh Việt Nam, Hội Liên hiệp phụ nữ Việt Nam, Hội Nông dân Việt Nam, Đoàn Thanh niên cộng sản Hồ Chí Minh;

e) Hỗ trợ cho các tổ chức chính trị xã hội - nghề nghiệp, tổ chức xã hội, tổ chức xã hội - nghề nghiệp cấp huyện theo quy định tại Điều 17 và Điều 18 của Nghị định số 60/2003/NĐ-CP ngày 06 tháng 6 năm 2003 của Chính phủ;

g) Thực hiện các chính sách xã hội đối với các đối tượng do cấp huyện quản lý (kể cả chi thăm hỏi các gia đình chính sách trong dịp lễ, Tết Nguyên đán). Mức chi tối đa do UBND tỉnh quy định cụ thể;

h) Các khoản chi thường xuyên khác theo quy định của pháp luật.

3. Chi bổ sung cho ngân sách cấp dưới.

4. Chi chuyển nguồn năm trước sang năm sau.

III/ Chi ngân sách xã.

1. Chi đầu tư phát triển:

a) Đầu tư xây dựng các công trình kết cấu hạ tầng kinh tế - xã hội không có khả năng thu hồi vốn do xã quản lý từ nguồn thu tại xã, thu tiền sử dụng đất theo phân cấp;

b) Các khoản chi đầu tư phát triển khác theo quy định của pháp luật.

2. Chi thường xuyên:

a) Các hoạt động sự nghiệp giáo dục, đào tạo, dạy nghề, y tế, xã hội, văn hóa thông tin, thể dục thể thao, môi trường, các sự nghiệp khác do cấp xã quản lý:

- Nhà trẻ, mẫu giáo và các hoạt động giáo dục khác;

- Đào tạo bồi dưỡng cán bộ xã;

- Phòng chống dịch bệnh, vệ sinh an toàn thực phẩm và các hoạt động y tế khác theo quy định của pháp luật;

- Cứu tế xã hội, cứu đói, phòng chống các tệ nạn xã hội và các hoạt động xã hội khác;

- Các hoạt động văn hóa do xã tổ chức;

- Truyền thanh và các hoạt động thông tin khác;

- Các hoạt động thể dục, thể thao do xã tổ chức;

- Các sự nghiệp khác do xã quản lý;

b) Các hoạt động sự nghiệp kinh tế do xã quản lý:

- Sự nghiệp giao thông: duy tu, bảo dưỡng và sửa chữa cầu đường và các công trình giao thông và các biện pháp đảm bảo an toàn giao thông trên các tuyến đường;

- Sự nghiệp nông nghiệp, thủy lợi, ngư nghiệp và lâm nghiệp;

- Sự nghiệp thị chính đối với thị trấn thuộc xã: duy tu, bảo dưỡng hệ thống đèn chiếu sáng, vỉa hè, hệ thống cấp thoát nước, công viên và các sự nghiệp thị chính khác;

- Các hoạt động sự nghiệp về môi trường;

- Các sự nghiệp kinh tế khác;

c) Chi dân quân tự vệ, trật tự, an toàn xã hội trên địa bàn xã:

- Chi huấn luyện dân quân tự vệ, các khoản phụ cấp huy động dân quân tự vệ và các khoản chi khác về dân quân tự vệ thuộc nhiệm vụ chi của ngân sách xã theo quy định của Pháp lệnh về dân quân tự vệ;

- Chi thực hiện việc đăng ký nghĩa vụ quân sự, công tác nghĩa vụ quân sự khác thuộc nhiệm vụ chi của ngân sách xã theo quy định của pháp luật;

- Chi tuyên truyền, vận động và tổ chức phong trào bảo vệ an ninh, trật tự an toàn xã hội trên địa bàn xã;

d) Hoạt động của các cơ quan nhà nước, cơ quan Đảng Cộng sản Việt Nam cấp xã;

đ) Hoạt động của các tổ chức chính trị - xã hội cấp xã: Uỷ ban Mặt trận Tổ quốc Việt Nam, Hội Cựu chiến binh Việt Nam, Hội Liên hiệp phụ nữ Việt Nam, Hội Nông dân Việt Nam, Đoàn Thanh niên cộng sản Hồ Chí Minh;

e) Hỗ trợ cho các tổ chức chính trị xã hội - nghề nghiệp, tổ chức xã hội, tổ chức xã hội - nghề nghiệp cấp xã theo quy định tại Điều 17 và Điều 18 của Nghị định số 60/2003/NĐ-CP ngày 06 tháng 6 năm 2003 của Chính phủ;

g) Thực hiện các chính sách xã hội đối với các đối tượng do cấp xã quản lý;

h) Các khoản chi thường xuyên khác theo quy định của pháp luật;

3. Chi chuyển nguồn năm trước sang năm sau.

|

|

TM. UỶ BAN NHÂN DÂN TỈNH |