Quyết định 36/2010/QĐ-UBND Quy chế lập, quản lý sử dụng kinh phí nghiệp vụ đã được thay thế bởi Quyết định 08/2019/QĐ-UBND bãi bỏ toàn bộ một phần các văn bản quy phạm pháp luật tỉnh Yên Bái và được áp dụng kể từ ngày 19/04/2019.

Nội dung toàn văn Quyết định 36/2010/QĐ-UBND Quy chế lập, quản lý sử dụng kinh phí nghiệp vụ

|

UỶ BAN NHÂN DÂN |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 36/2010/QĐ-UBND |

Yên Bái, ngày 17 tháng 12 năm 2010 |

QUYẾT ĐỊNH

BAN HÀNH QUY CHẾ LẬP, QUẢN LÝ VÀ SỬ DỤNG KINH PHÍ NGHIỆP VỤ THANH TRA TRÊN ĐỊA BÀN TỈNH YÊN BÁI

UỶ BAN NHÂN DÂN TỈNH YÊN BÁI

Căn cứ Luật Tổ chức Hội đồng nhân dân và Uỷ ban nhân dân ngày

26/11/2003;

Căn cứ Luật Ban hành văn bản quy phạm pháp luật của Hội đồng nhân dân, Uỷ ban

nhân dân;

Căn cứ Nghị định số 60/2003/NĐ-CP ngày 06/6/2003 của Chính phủ quy định chi tiết

và hướng dẫn thi hành Luật Ngân sách nhà nước;

Căn cứ Nghị định số 41/2005/NĐ-CP ngày 25/03/2005 của Chính phủ quy định chi tiết

và hướng dẫn thi hành một số điều của Luật Thanh tra;

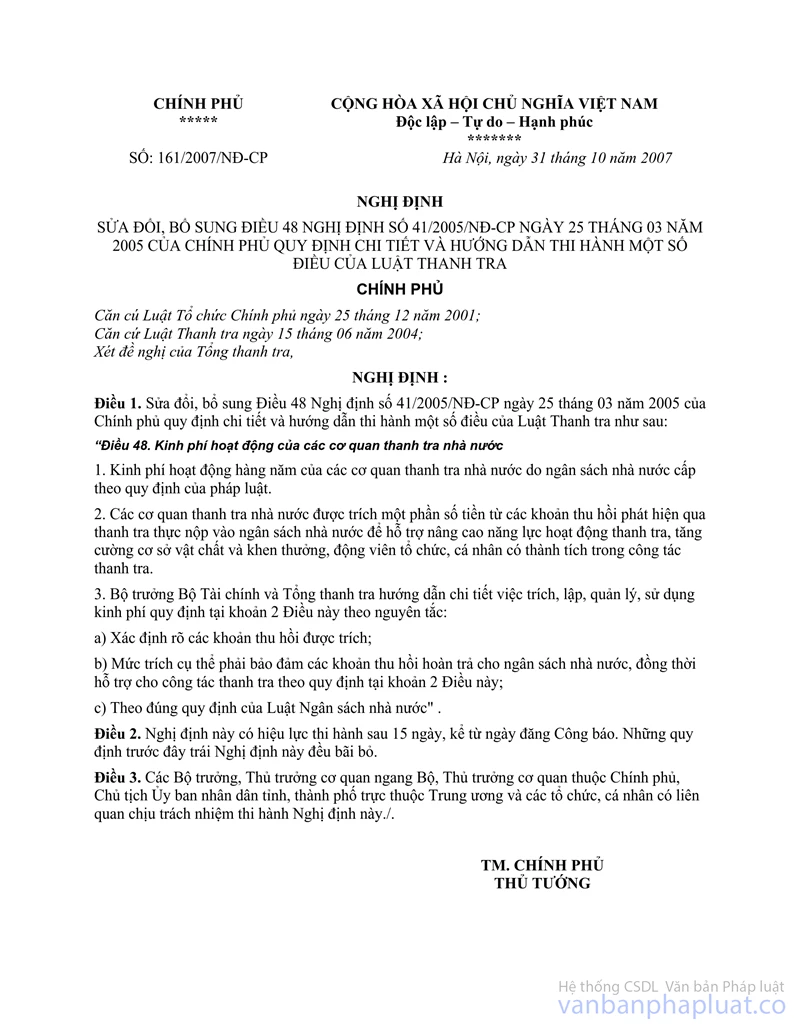

Căn cứ Nghị định 161/2007/NĐ-CP ngày 31/10/2007 của Chính phủ sửa đổi, bổ sung

Điều 48 Nghị định số 41/2005/NĐ-CP ngày 25/3/2005 của Chính phủ quy định chi tiết

và hướng dẫn thi hành một số điều của Luật Thanh tra;

Căn cứ Thông tư liên tịch số 04/2008/TTLT-BTC-TTCP ngày 04/01/2008 của Bộ Tài

Chính và Thanh tra Chính phủ Hướng dẫn lập, quản lý, sử dụng và quyết toán kinh

phí bảo đảm hoạt động của các cơ quan thanh tra nhà nước;

Theo đề nghị của Chánh Thanh tra tỉnh Yên Bái tại Tờ trình số 376 /TTr-TTr ngày

19 tháng 10 năm 2010 về việc ban hành Quyết định ban hành Quy chế lập, quản lý

và sử dụng kinh phí nghiệp vụ thanh tra trên địa bàn tỉnh Yên Bái,

QUYẾT ĐỊNH:

Điều 1. Ban hành kèm theo Quyết định này Quy chế lập, quản lý và sử dụng kinh phí nghiệp vụ thanh tra trên địa bàn tỉnh Yên Bái.

Điều 2. Quyết định này có hiệu lực thi hành sau 10 ngày, kể từ ngày ký ban hành.

Điều 3. Chánh Văn phòng Uỷ ban nhân dân tỉnh, Chánh Thanh tra tỉnh, Chủ tịch Uỷ ban nhân dân các huyện, thị xã, thành phố, Thủ trưởng các Sở, ban, ngành và các tổ chức, cá nhân có liên quan chịu trách nhiệm thi hành Quyết định này./.

|

Nơi nhận: |

TM. UỶ BAN NHÂN DÂN TỈNH |

QUY CHẾ

LẬP, QUẢN LÝ VÀ SỬ DỤNG KINH PHÍ NGHIỆP VỤ THANH TRA

TRÊN ĐỊA BÀN TỈNH YÊN BÁI

(Ban hành kèm theo Quyết định số: 36 /2010 /QĐ-UBND ngày 17 tháng 12 năm 2010

của Ủy ban nhân dân tỉnh Yên Bái)

Chương I

QUY ĐỊNH CHUNG

Điều 1. Đối tượng và phạm vi áp dụng:

1. Quy chế này quy định việc lập, quản lý và sử dụng kinh phí nghiệp vụ thanh tra trên địa bàn tỉnh Yên Bái.

2. Đối tượng áp dụng Quy chế bao gồm:

a) Các cơ quan thanh tra nhà nước được thành lập theo cấp hành chính:

- Thanh tra tỉnh;

- Thanh tra huyện, thị xã, thành phố trực thuộc tỉnh;

b) Thanh tra Sở, Ngành.

3. Quy chế này không áp dụng đối với Thanh tra Thuế.

Điều 2. Nguồn kinh phí và sử dụng kinh phí:

1. Kinh phí bảo đảm hoạt động hàng năm của các cơ quan thanh tra nhà nước do ngân sách nhà nước cấp theo quy định của pháp luật. Ngoài ra các cơ quan thanh tra nhà nước được trích một phần số tiền từ các khoản thu hồi phát hiện qua thanh tra thực nộp vào ngân sách nhà nước và giảm trừ thanh quyết toán để hỗ trợ nâng cao năng lực hoạt động thanh tra, tăng cường cơ sở vật chất và khen thưởng động viên tổ chức, cá nhân có thành tích trong công tác thanh tra.

2. Các cơ quan thanh tra nhà nước hoặc cơ quan chủ quản của cơ quan thanh tra nhà nước (đối với các cơ quan thanh tra nhà nước không phải là đơn vị dự toán ngân sách- sau đây gọi tắt là cơ quan chủ quản) trên địa bàn tỉnh Yên Bái có trách nhiệm sử dụng kinh phí đúng mục đích, đúng đối tượng theo tiêu chuẩn chế độ chi tiêu tài chính hiện hành, thực hiện báo cáo quyết toán kinh phí đã sử dụng với cơ quan tài chính cùng cấp theo quy định của pháp luật.

Chương II

QUY ĐỊNH CỤ THỂ

Điều 3. Nội dung chi hoạt động của các cơ quan thanh tra nhà nước:

1. Các khoản chi thanh toán cho cá nhân: Tiền lương, tiền công, phụ cấp, các khoản đóng góp theo lương (bảo hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn), tiền thưởng, phúc lợi tập thể và các khoản thanh toán khác cho cá nhân theo quy định.

2. Chi thanh toán dịch vụ công cộng, chi vật tư văn phòng, thông tin, tuyên truyền, liên lạc, chi phí thuê mướn, chi mua sách báo, tài liệu phục vụ công tác thanh tra.

3. Chi hội nghị, công tác phí trong nước, chi các đoàn đi công tác nước ngoài và đón các đoàn khách nước ngoài vào thăm và làm việc tại các huyện, thị xã, thành phố trên địa bàn tỉnh Yên Bái, chi tổ chức các lớp bồi dưỡng, tập huấn nghiệp vụ chuyên môn.

4. Các khoản chi nghiệp vụ chuyên môn phục vụ công tác thanh tra, gồm:

- Chi xăng dầu, tiền công tác phí cho các đoàn thanh tra;

- Chi trưng cầu giám định về những vấn đề liên quan đến nội dung thanh tra;

- Chi thu thập thông tin, tài liệu, chứng cứ liên quan đến nội dung thanh tra;

- Chi phục vụ công tác giải quyết khiếu nại, tố cáo và phòng ngừa, chống tham nhũng thuộc phạm vi quản lý;

- Chi tuyên truyền, phổ biến, giáo dục pháp luật về thanh tra, giải quyết khiếu nại, tố cáo và phòng, chống tham nhũng;

- Chi trang phục, phù hiệu, cấp hiệu, biển hiệu cho cán bộ, thanh tra viên;

- Một số khoản chi khác phục vụ trực tiếp cho công tác thanh tra chuyên ngành.

5. Chi mua sắm, sửa chữa thường xuyên và sửa chữa lớn tài sản cố định.

Điều 4. Mức chi:

Các nội dung chi phục vụ cho hoạt động của cơ quan thanh tra nhà nước nêu trên thực hiện theo định mức, tiêu chuẩn, chế độ chi tiêu tài chính được cấp có thẩm quyền ban hành, cụ thể như sau:

1. Chi hội nghị, công tác phí được thực hiện theo Quyết định số 1083/2007/QĐ-UBND ngày 30 tháng 07 năm 2007 về việc ban hành Quy định chế độ chi công tác phí, chế độ chi tổ chức các cuộc hội nghị đối với các cơ quan nhà nước và đơn vị sự nghiệp công lập của tỉnh Yên Bái;

2. Chi thanh toán cước sử dụng điện thoại công vụ tại nhà riêng và điện thoại di động: Thực hiện theo quy định hiện hành về tiêu chuẩn, định mức sử dụng điện thoại công vụ tại nhà riêng và điện thoại di động trong các cơ quan hành chính, đơn vị sự nghiệp, tổ chức chính trị - xã hội;

3. Chi khen thưởng: Thực hiện theo quy định hiện hành về chế độ chi khen thưởng;

4. Chi trưng cầu giám định: Thực hiện theo mức chi của cơ quan có thẩm quyền quy định;

5. Các khoản chi khác: Thực hiện theo mức chi tại quy chế chi tiêu nội bộ của đơn vị. Trường hợp đơn vị chưa xây dựng quy chế chi tiêu nội bộ thì thực hiện theo quy định hiện hành.

Điều 5. Nguồn kinh phí bảo đảm hoạt động nghiệp vụ thanh tra của cơ quan thanh tra nhà nước:

1. Nguồn ngân sách nhà nước cấp;

2. Nguồn trích bổ sung từ các khoản thu hồi phát hiện qua thanh tra đã thực thu hồi nộp ngân sách nhà nước;

3. Nguồn thu từ xử phạt vi phạm hành chính theo quy định (nếu có);

4. Các nguồn kinh phí khác theo quy định của pháp luật (nếu có).

Điều 6. Trích và sử dụng kinh phí được trích:

Trích và sử dụng kinh phí được trích từ kết quả thanh tra thu hồi đã thực nộp vào ngân sách nhà nước và giảm trừ thanh quyết toán được cơ quan tài chính cùng cấp xác nhận để hỗ trợ nâng cao năng lực hoạt động thanh tra, tăng cường cơ sở vật chất và khen thưởng, động viên tổ chức, cá nhân có thành tích trong công tác thanh tra.

1. Các khoản được trích:

Các cơ quan thanh tra nhà nước được trích từ các khoản tiền thu hồi do các đoàn thanh tra phát hiện đã thực nộp vào ngân sách nhà nước theo quyết định xử lý của cấp có thẩm quyền và đã hết thời gian khiếu nại để hỗ trợ nâng cao năng lực hoạt động thanh tra, tăng cường cơ sở vật chất và khen thưởng, động viên tổ chức, cá nhân có thành tích trong công tác thanh tra, gồm:

- Các khoản ẩn lậu của các đối tượng đã nộp ngân sách nhà nước;

- Các khoản kinh phí chi sai chế độ đã nộp lại ngân sách nhà nước;

- Các khoản giảm trừ quyết toán (đầu tư xây dựng, quyết toán ngân sách) phải thu hồi đã thực nộp vào ngân sách nhà nước;

- Kinh phí thừa và các khoản giảm chi khác mà đơn vị sử dụng trái quy định phải thu hồi đã thực nộp vào ngân sách nhà nước.

2. Mức trích:

Cơ quan thanh tra nhà nước hoặc cơ quan chủ quản được trích 30% từ các khoản tiền do các đoàn thanh tra phát hiện thu hồi đã thực nộp vào ngân sách nhà nước theo quyết định xử lý của cấp có thẩm quyền và đã hết thời gian khiếu nại được quy định tại khoản 1 Điều 6 Quy chế này để hỗ trợ nâng cao năng lực hoạt động thanh tra, tăng cường cơ sở vật chất và khen thưởng, động viên tổ chức, cá nhân có thành tích trong công tác thanh tra, bổ sung kinh phí hoạt động nhưng tối đa không quá 1.000 triệu đồng/năm đối với Thanh tra tỉnh, không quá 200 triệu đồng/năm đối với thanh tra các Sở, ngành, thanh tra các huyện, thị xã, thành phố trên địa bàn tỉnh Yên Bái.

3. Trình tự trích:

Khi có quyết định của cấp có thẩm quyền theo quy định tại Điều 20, Điều 21 và Điều 36 Nghị định số 41/2005/NĐ-CP ngày 25/3/2005 của Chính phủ về xử lý các khoản tiền thu hồi qua công tác thanh tra phát hiện nộp vào ngân sách nhà nước, cơ quan thanh tra nhà nước hoặc cơ quan chủ quản thực hiện trích từ tài khoản tạm giữ để nộp ngân sách nhà nước theo đúng số phải nộp theo quyết định xử lý của người ra quyết định thu hồi.

Sau đó, cơ quan thanh tra nhà nước hoặc cơ quan chủ quản có văn bản xin trích 30% số tiền đã thực nộp vào ngân sách nhà nước gửi cấp có thẩm quyền (Ủy ban nhân dân và cơ quan tài chính cùng cấp) xem xét, quyết định.

Ủy ban nhân dân và cơ quan tài chính có trách nhiệm kiểm tra, xem xét số tiền đã thực nộp vào ngân sách nhà nước của cơ quan thanh tra nhà nước, nếu thấy đúng thì trích lại 30% cho cơ quan thanh tra nhà nước theo quy định hiện hành.

4. Sử dụng kinh phí được trích:

Cơ quan thanh tra nhà nước hoặc cơ quan chủ quản được sử dụng kinh phí được trích để chi cho những nội dung liên quan đến hoạt động của các cơ quan thanh tra nhà nước trên địa bàn tỉnh Yên Bái, cụ thể như sau:

- Bổ sung chi mua sắm, sửa chữa tài sản, máy móc, trang thiết bị, phương tiện làm việc, phương tiện đi lại phục vụ công tác thanh tra, giải quyết khiếu nại, tố cáo và công tác phòng chống tham nhũng thuộc phạm vi quản lý của cơ quan thanh tra nhà nước;

- Bổ sung chi đào tạo, bồi dưỡng, tập huấn nâng cao nghiệp vụ của các thanh tra viên, cán bộ các cơ quan thanh tra nhà nước;

- Chi hỗ trợ một phần về thông tin liên lạc phục vụ cho công tác thanh tra như: cước điện thoại, fax, thư chuyển phát nhanh...

- Bổ sung chi hoạt động nghiệp vụ cho công tác thanh tra, các đoàn thanh tra;

- Chi khen thưởng (ngoài chi khen thưởng hàng năm theo quy định tại Nghị định số 42/2010/NĐ-CP ngày 15/4/2010 của Chính phủ quy định chi tiết thi hành một số điều của Luật Thi đua, Khen thưởng và Luật sửa đổi, bổ sung một số điều của Luật Thi đua, Khen thưởng), chi động viên các tập thể, cá nhân trong và ngoài ngành thanh tra có thành tích đóng góp trong hoạt động thanh tra.

Mức chi bổ sung kinh phí hoạt động của cơ quan thanh tra nhà nước, các đoàn thanh tra, chi đào tạo, bồi dưỡng nghiệp vụ và chi khen thưởng cho các tập thể và cá nhân nêu trên từ nguồn trích từ kết quả hoạt động thanh tra phát hiện thu hồi đã thực nộp ngân sách nhà nước trên đây do Thủ trưởng cơ quan thanh tra nhà nước xem xét, quyết định nhưng phải được quy định trong Quy chế chi tiêu nội bộ của cơ quan thanh tra nhà nước theo quy định hiện hành về xây dựng quy chế chi tiêu nội bộ đối với cơ quan nhà nước thực hiện chế độ tự chủ quy định tại Nghị định số 130/2005/NĐ-CP ngày 17/10/2005 của Chính phủ, các văn bản hướng dẫn hiện hành và quy định tại Quy chế này. Đối với cơ quan thanh tra nhà nước không phải là đơn vị dự toán thì cơ quan thanh tra nhà nước phải xây dựng Quy chế quản lý, sử dụng khoản kinh phí được trích trình Thủ trưởng cơ quan chủ quản quyết định.

Riêng mức chi khuyến khích, khen thưởng cho cán bộ, công chức trong cơ quan thanh tra nhà nước từ nguồn kinh phí được trích từ kết quả thanh tra thu hồi đã thực nộp vào ngân sách nhà nước hoặc giảm trừ thanh quyết toán và khoản chi bổ sung thu nhập từ nguồn kinh phí tiết kiệm được của cơ quan thực hiện chế độ tự chủ tối đa không vượt quá 1,0 lần tiền lương cấp bậc, chức vụ do nhà nước quy định.

Điều 7. Lập dự toán, chấp hành và quyết toán kinh phí:

Việc lập, quản lý, sử dụng và quyết toán kinh phí bảo đảm hoạt động của các cơ quan thanh tra nhà nước từ nguồn ngân sách nhà nước cấp thực hiện theo quy định của Luật Ngân sách Nhà nước và các văn bản hướng dẫn thi hành Luật Ngân sách Nhà nước. Quy chế này hướng dẫn cụ thể một số điểm về nguồn trích bổ sung từ các khoản tiền thu hồi phát hiện qua công tác thanh tra thực thu hồi đã nộp ngân sách nhà nước bổ sung chi hoạt động của cơ quan thanh tra nhà nước trên địa bàn tỉnh Yên Bái như sau:

1. Lập dự toán và giao dự toán:

Hàng năm, căn cứ vào kết quả thu hồi đã nộp vào ngân sách nhà nước từ các khoản tiền phát hiện qua công tác thanh tra năm hiện hành tại thời điểm lập dự toán năm kế hoạch và dự kiến những tháng cuối năm; căn cứ vào các khoản được trích, mức trích quy định tại khoản 1, khoản 2 Điều 6 Quy chế này cơ quan thanh tra nhà nước hoặc cơ quan chủ quản lập dự toán chi ngân sách bổ sung kinh phí hoạt động nghiệp vụ thanh tra tương ứng với mức được phép trích trên số thực thu nộp ngân sách nhà nước hoặc giảm trừ thanh quyết toán, tổng hợp cùng với dự toán chi ngân sách năm của cơ quan trình cấp có thẩm quyền quyết định theo quy định của Luật Ngân sách Nhà nước và các văn bản hướng dẫn;

Dự toán chi trích từ nguồn thu hồi phát hiện qua thanh tra thực nộp ngân sách nhà nước hoặc giảm trừ thanh quyết toán được giao thành một dòng riêng trong dự toán thu, chi ngân sách hàng năm của cơ quan thanh tra nhà nước (hoặc cơ quan chủ quản).

2. Chấp hành dự toán, quyết toán:

Cơ quan thanh tra nhà nước hoặc cơ quan chủ quản căn cứ kết quả thu hồi đã thực nộp ngân sách nhà nước từ các khoản tiền phát hiện qua thanh tra, chủ động sử dụng số kinh phí được trích theo các nội dung chi quy định tại Quy chế này. Trường hợp số thực tế được trích từ nguồn thu hồi qua công tác thanh tra để bổ sung chi hoạt động nghiệp vụ của cơ quan thanh tra nhà nước lớn hơn dự toán đã được cơ quan có thẩm quyền giao, cơ quan thanh tra nhà nước hoặc cơ quan chủ quản có văn bản gửi cơ quan tài chính đồng cấp xem xét giải quyết bổ sung dự toán theo quy định. Tổng số được trích tối đa (bao gồm cả số trích theo dự toán đầu năm và số được trích bổ sung) không vượt quá mức trích quy định tại Khoản 2 Điều 6 Quy chế này. Trường hợp số được trích thấp hơn số dự toán đã được cơ quan có thẩm quyền giao thì cơ quan thanh tra nhà nước hoặc cơ quan chủ quản chỉ được sử dụng số kinh phí tương ứng với số được trích theo quy định.

Kinh phí được trích từ các khoản thu hồi phát hiện qua thanh tra đã thực nộp vào ngân sách nhà nước hoặc giảm trừ thanh quyết toán cuối năm không sử dụng hết được chuyển sang năm sau tiếp tục sử dụng.

Việc quyết toán kinh phí đã sử dụng thực hiện theo quy định hiện hành.

Chương III

TỔ CHỨC THỰC HIỆN

Điều 8.

Giao cho Thanh tra tỉnh Yên Bái theo dõi và hướng dẫn các tổ chức thanh tra trong tỉnh thực hiện nghiêm túc các nội dung quy định tại Quy chế này.

Quy chế này sẽ được sửa đổi, bổ sung khi có văn bản mới của cơ quan nhà nước điều chỉnh về lĩnh vực này./.