Quyết định 63/2008/QĐ-UBND khung mức thu quản lý sử dụng phí đã được thay thế bởi Quyết định 36/2014/QĐ-UBND mức thu quản lý và sử dụng Phí trông giữ xe đạp xe máy ô tô Bình Thuận và được áp dụng kể từ ngày 23/08/2014.

Nội dung toàn văn Quyết định 63/2008/QĐ-UBND khung mức thu quản lý sử dụng phí

|

ỦY

BAN NHÂN DÂN |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 63/2008/QĐ-UBND |

Phan thiết, ngày 06 tháng 8 năm 2008 |

QUYẾT ĐỊNH

BAN HÀNH QUY ĐỊNH KHUNG MỨC THU, QUẢN LÝ VÀ SỬ DỤNG PHÍ TRÔNG, GIỮ XE ĐẠP, XE MÔTÔ, XE GẮN MÁY, ÔTÔ TRÊN ĐỊA BÀN TỈNH BÌNH THUẬN

ỦY BAN NHÂN DÂN TỈNH BÌNH THUẬN

Căn cứ Luật Tổ chức Hội đồng

nhân dân và Ủy ban nhân dân ngày 26 tháng 11 năm 2003;

Căn cứ Nghị định số 57/2002/NĐ-CP ngày 03/6/2002 của Chính phủ quy định chi

tiết thi hành Pháp lệnh Phí và lệ phí;

Căn cứ Nghị định số 24/2006/NĐ-CP ngày 06/3/2006 của Chính phủ về sửa đổi, bổ sung

một số điều của Nghị định số 57/2002/NĐ-CP ngày 03/6/2002 của Chính phủ quy

định chi tiết thi hành Pháp lệnh Phí và lệ phí;

Căn cứ Thông tư số 63/2002/TT-BTC ngày 24/7/2002 của Bộ Tài chính hướng dẫn thực

hiện các quy định pháp luật về phí và lệ phí;

Căn cứ Thông tư số 45/2006/TT-BTC ngày 25/5/2006 của Bộ Tài chính về sửa đổi, bổ

sung Thông tư số 63/2002/TT-BTC ngày 24/7/2002 của Bộ Tài chính hướng dẫn thực

hiện các quy định pháp luật về phí và lệ phí;

Căn cứ Thông tư số 97/2006/TT-BTC ngày 16/10/2006 của Bộ Tài chính hướng dẫn về

phí và lệ phí thuộc thẩm quyền quyết định của Hội đồng nhân dân tỉnh, thành phố

trực thuộc Trung ương;

Căn cứ Thông tư số 15/2003/TT-BTC ngày 07/3/2003 của Bộ Tài chính hướng dẫn về phí

trông, giữ xe đạp, xe máy, ôtô bị tạm giữ do vi phạm pháp luật về trật tự an

toàn giao thông;

Căn cứ Nghị quyết số 60/2007/NQ-HĐND ngày 17/7/2007 của Hội đồng nhân dân tỉnh Bình

Thuận về danh mục và mức thu tối đa các loại phí, lệ phí trên địa bàn tỉnh Bình

Thuận;

Thực hiện Công văn số 391/HĐND-CTHĐ ngày 03/6/2008 của Thường trực HĐND tỉnh;

Theo đề nghị của Sở Tài chính,

QUYẾT ĐỊNH:

Điều 1. Ban hành kèm theo Quyết định này Quy định khung mức thu, quản lý và sử dụng phí trông, giữ xe đạp, xe môtô, xe gắn máy, ôtô trên địa bàn tỉnh Bình Thuận.

Điều 2. Quyết định này có hiệu lực sau 10 ngày kể từ ngày ký ban hành và thay thế các Quyết định sau:

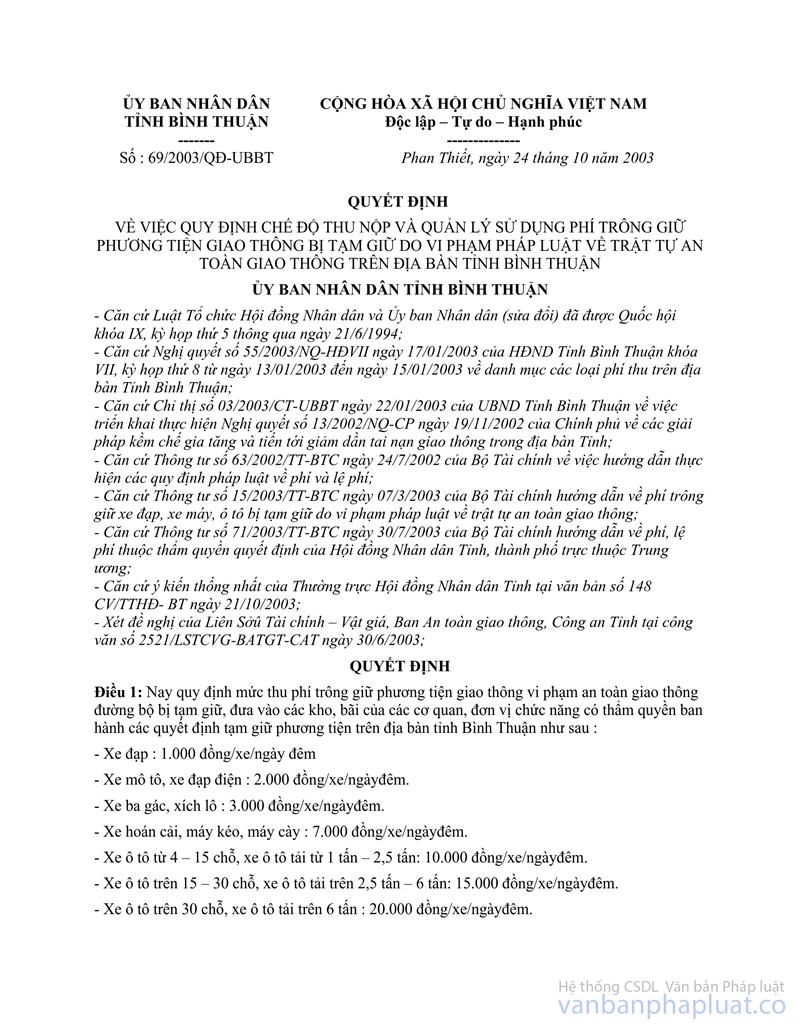

1. Quyết định số 69/2003/QĐ-UBBT ngày 24/10/2003 của UBND tỉnh về việc quy định chế độ thu, nộp và quản lý sử dụng phí trông giữ phương tiện giao thông bị tạm giữ do vi phạm pháp luật về trật tự an toàn giao thông trên địa bàn tỉnh Bình Thuận.

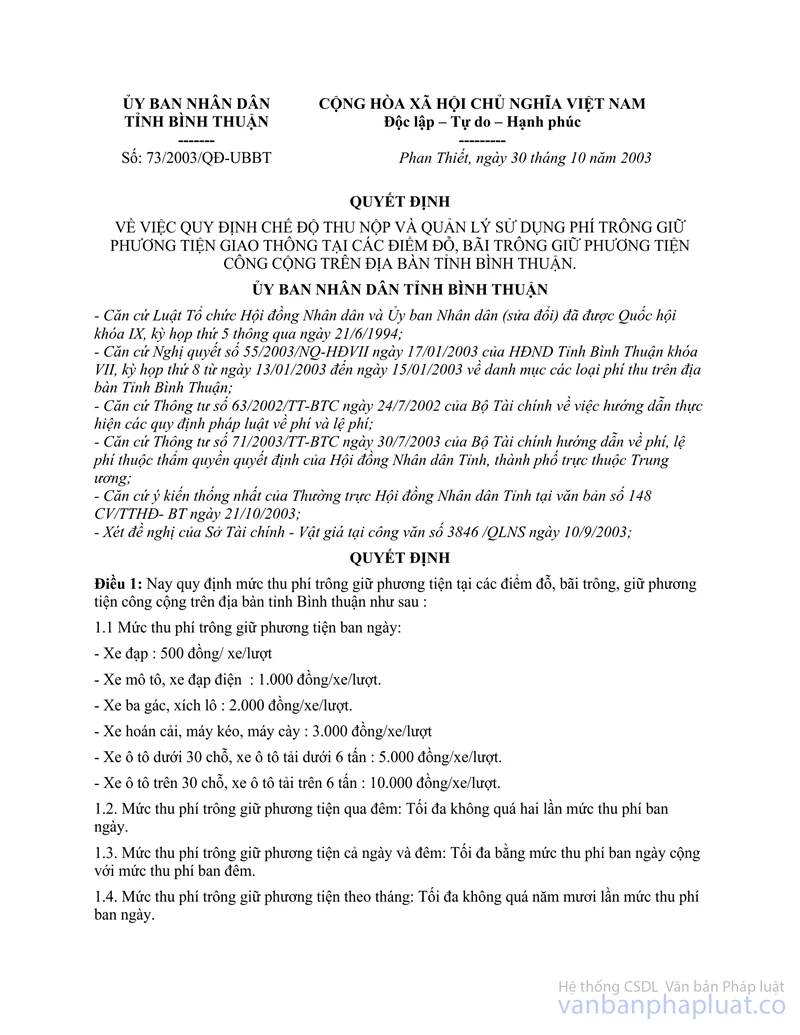

2. Quyết định số 73/2003/QĐ-UBBT ngày 30/10/2003 của UBND tỉnh về việc quy định chế độ thu, nộp và quản lý sử dụng phí trông giữ phương tiện giao thông tại các điểm đỗ, bãi, trông giữ phương tiện công cộng trên địa bàn tỉnh Bình Thuận.

Điều 3. Chánh Văn phòng UBND tỉnh, Giám đốc Sở Tài chính, Giám đốc Sở Tư pháp, Cục trưởng Cục thuế tỉnh, Giám đốc Kho bạc Nhà nước tỉnh, thủ trưởng các cơ quan thuộc UBND tỉnh, Chủ tịch UBND các huyện, thị xã, thành phố và các tổ chức, cá nhân có liên quan căn cứ Quyết định thi hành./.

|

|

TM.

ỦY BAN NHÂN DÂN |

QUY ĐỊNH

VỀ

KHUNG MỨC THU, QUẢN LÝ VÀ SỬ DỤNG PHÍ TRÔNG, GIỮ XE ĐẠP, XE MÔTÔ, XE GẮN MÁY,

ÔTÔ TRÊN ĐỊA BÀN TỈNH BÌNH THUẬN

(Ban hành kèm theo Quyết định số 63/2008/QĐ-UBND ngày 06/8/2008 của Ủy ban nhân

dân tỉnh Bình Thuận)

Chương I

QUY ĐỊNH CHUNG

Điều 1. Phạm vi thực hiện

1. Việc thu phí trông, giữ xe đạp, xe môtô, xe gắn máy, ôtô (sau đây gọi tắt là phí) được thực hiện tại các điểm đỗ, bãi trông giữ phương tiện công cộng phù hợp với quy hoạch, kế hoạch và quy định về kết cấu hạ tầng, giao thông, đô thị trên địa bàn tỉnh Bình Thuận, các kho, bãi của các đơn vị ra quyết định tạm giữ phương tiện giao thông của người sử dụng phương tiện giao thông vi phạm pháp luật.

2. Kho, bãi trông giữ phương tiện giao thông của người sử dụng phương tiện giao thông vi phạm pháp luật phải đảm bảo các điều kiện: có mái che, có cửa khóa nhằm đảm bảo tài sản không bị hư hỏng do tạm giữ thời gian dài.

Điều 2. Đối tượng chịu phí, đơn vị thu phí

1. Đối tượng chịu phí: là các chủ phương tiện có nhu cầu trông giữ xe đạp, xe môtô, xe gắn máy, ôtô tại các điểm đỗ, bãi trông giữ phương tiện công cộng; người sử dụng phương tiện giao thông vi phạm pháp luật bị tạm giữ phương tiện giao thông.

2. Đơn vị thu phí: là các tổ chức, cá nhân có giấy chứng nhận đăng ký kinh doanh ngành nghề trông giữ xe đạp, xe môtô, xe gắn máy, ôtô; các đơn vị ra quyết định tạm giữ phương tiện giao thông của người sử dụng phương tiện giao thông vi phạm pháp luật.

Chương II

KHUNG MỨC THU, QUẢN LÝ VÀ SỬ DỤNG TIỀN PHÍ

Điều 3. Mức thu phí

1. Mức thu phí tại các điểm đỗ, bãi trông giữ phương tiện công cộng vào ban ngày:

a) Đối với xe đạp tối đa không quá 1.000 đồng/lượt;

b) Đối với xe môtô, xe gắn máy tối đa không quá 2.000 đồng/lượt;

c) Đối với ôtô tối đa không quá 10.000 đồng/lượt.

2. Mức thu phí tại các bệnh viện, trường học, chợ vào ban ngày:

a) Đối với xe đạp tối đa không quá 500 đồng/lượt;

b) Đối với xe môtô, xe gắn máy tối đa không quá 1.000 đồng/lượt;

c) Đối với ôtô tối đa không quá 10.000 đồng/lượt.

3. Đối với các điểm, bãi trông giữ ôtô có chất lượng cao, yêu cầu về điều kiện phục vụ cao hơn những điểm trông giữ thông thường và các điểm, bãi trông giữ xe tại các điểm danh lam, thắng cảnh, di tích lịch sử, công trình văn hóa mà khách tham quan thường có nhu cầu gửi xe nhiều giờ, thực hiện công việc trông giữ khó khăn hơn các nơi khác, thì có thể sử dụng hệ số điều chỉnh từ 1 đến 3 đối với những trường hợp có nhu cầu.

4. Mức thu phí tại các điểm trông giữ phương tiện quy định tại khoản 1, khoản 2 và khoản 3 Điều này vào ban đêm, cả ngày và đêm, thu tháng:

a) Vào ban đêm không quá hai lần mức thu phí ban ngày;

b) Cả ngày và đêm mức thu phí tối đa bằng mức thu phí ban ngày cộng với mức thu phí ban đêm;

c) Mức thu phí theo tháng không quá năm mươi lần mức thu phí ban ngày.

5. Mức thu phí tại các kho, bãi của các đơn vị ra quyết định tạm giữ phương tiện giao thông của người sử dụng phương tiện giao thông vi phạm pháp luật (kể cả tại các kho, bãi giữ xe của các tổ chức, cá nhân kinh doanh trông giữ phương tiện được hợp đồng với đơn vị ra quyết định tạm giữ phương tiện giao thông vi phạm pháp luật để trông giữ phương tiện giao thông vi phạm pháp luật):

a) Xe đạp: 1.000 đồng/xe/ngày đêm;

b) Xe môtô, xe gắn máy: 2.000 đồng/xe/ngày đêm;

c) Xe ôtô từ 4 - 15 chỗ, xe tải từ 1 tấn - 2,5 tấn: 10.000 đồng/xe/ngày đêm;

d) Xe ôtô từ 15 - 30 chỗ, xe tải từ 2,5 tấn - 6 tấn: 15.000 đồng/xe/ngày đêm;

e) Xe ôtô trên 30 chỗ, xe tải trên 6 tấn: 20.000 đồng/xe/ngày đêm.

Các mức thu này chưa bao gồm thuế giá trị gia tăng.

6. Trường hợp phương tiện giao thông bị tạm giữ nhưng sau đó xác định người sử dụng phương tiện giao thông không có lỗi trong việc vi phạm pháp luật về trật tự an toàn giao thông thì người sử dụng phương tiện giao thông không phải nộp phí. Nếu người sử dụng phương tiện giao thông đã nộp phí thì đơn vị thu phí phải hoàn trả lại tiền phí cho người sử dụng phương tiện giao thông.

Trường hợp đơn vị thu phí là đơn vị kinh doanh trông giữ phương tiện thì đơn vị ra quyết định tạm giữ phải chi trả cho đơn vị kinh doanh trông giữ phương tiện khoản phí này từ khoản tiền xử phạt vi phạm hành chính về giao thông đường bộ mà đơn vị được sử dụng.

Điều 4. Quản lý, phân phối và sử dụng tiền phí

1. Đối với các tổ chức, cá nhân có giấy chứng nhận đăng ký kinh doanh ngành nghề trông giữ xe đạp, xe môtô, xe gắn máy, xe ôtô: số tiền thu phí được xác định là doanh thu hoạt động kinh doanh của tổ chức, cá nhân thu phí. Tổ chức, cá nhân thu phí có nghĩa vụ kê khai, nộp thuế theo quy định pháp luật đối với số phí thu được.

2. Đối với các đơn vị ra quyết định tạm giữ phương tiện giao thông của người sử dụng phương tiện giao thông vi phạm pháp luật: toàn bộ số tiền thu được nộp vào tài khoản “Tạm giữ tiền phí” của cơ quan thu phí mở tại Kho bạc Nhà nước. Từ tài khoản này, số tiền thu phí được phân phối và sử dụng như sau:

a) Đơn vị thu được để lại 70% số phí thu được và dùng chi cho các nội dung sau:

- Chi trả tiền lương hoặc tiền công, các khoản phụ cấp lương, các khoản đóng góp theo tiền lương, tiền công, theo chế độ quy định hiện hành cho lao động trực tiếp thu phí;

- Chi phí phục vụ trực tiếp cho việc thu phí như: chi phí in ấn, thanh toán chứng từ thu cho cơ quan thuế...;

- Chi mua sắm, duy tu, bảo dưỡng, sửa chữa thường xuyên và định kỳ các phương tiện, bến bãi phục vụ cho công tác trông giữ phương tiện;

- Trích Quỹ khen thưởng, Quỹ phúc lợi cho cán bộ, nhân viên trực tiếp thu phí trong đơn vị. Mức trích lập 2 (hai) Quỹ khen thưởng, Quỹ phúc lợi, bình quân một năm, một người tối đa không quá 3 (ba) tháng lương thực hiện nếu số thu năm nay cao hơn năm trước và bằng 2 (hai) tháng lương thực hiện nếu số thu năm nay thấp hơn hoặc bằng năm trước.

Số tiền được trích để lại cho đơn vị thu được phản ảnh, theo dõi vào sổ sách kế toán của đơn vị thu phí và sử dụng chi cho các nội dung trên. Trường hợp trong năm nếu số tiền trích để lại cho đơn vị không đủ để chi cho các nội dung trên thì ngân sách các cấp cân đối bổ sung thêm từ số phí nộp ngân sách Nhà nước.

Trường hợp số tiền trích còn thừa sẽ được phép chuyển sang năm sau để tiếp tục chi theo chế độ quy định.

b) Số tiền còn lại sau khi trích để lại đơn vị thu phí (30% tổng số thu) nộp vào ngân sách Nhà nước, điều tiết 100% cho cấp ngân sách trực tiếp thu;

c) Hàng năm, đơn vị thu phí lập dự toán thu, chi gửi cơ quan tài chính, cơ quan thuế cùng cấp, Kho bạc Nhà nước nơi đơn vị thu mở tài khoản “Tạm giữ tiền phí” để kiểm soát chi theo quy định hiện hành; hàng năm phải quyết toán thu chi theo thực tế. Sau khi quyết toán đúng chế độ, số tiền phí chưa chi trong năm được phép chuyển sang năm sau tiếp tục chi theo chế độ quy định.

Chương III.

CHỨNG TỪ THU PHÍ, TRÁCH NHIỆM CỦA TỔ CHỨC THU PHÍ VÀ CƠ QUAN THUẾ

Điều 5. Chứng từ thu phí

1. Đối với tổ chức, cá nhân kinh doanh trông giữ xe đạp, môtô, xe gắn máy, ôtô: khi thu phí, tổ chức, cá nhân thu phí phải lập và giao hóa đơn hoặc vé in sẵn mức thu cho đối tượng nộp phí theo quy định hiện hành của Bộ Tài chính về phát hành, quản lý, sử dụng hóa đơn bán hàng. Tổ chức, cá nhân có nhu cầu sử dụng hóa đơn tự in phải có văn bản đề nghị cơ quan thuế có thẩm quyền giải quyết theo chế độ quy định.

2. Đối với các đơn vị ra quyết định tạm giữ phương tiện giao thông của người sử dụng phương tiện giao thông vi phạm pháp luật: biên lai thu phí do cơ quan thuế thống nhất phát hành. Đơn vị thu phải lập và cung cấp biên lai thu cho đối tượng nộp phí theo đúng quy định hiện hành về chế độ phát hành, quản lý và sử dụng ấn chỉ thuế.

Điều 6. Trách nhiệm của tổ chức thu phí

1. Đối với tổ chức, cá nhân kinh doanh trông giữ xe đạp, môtô, xe gắn máy, ôtô phải đăng ký, kê khai, nộp thuế với cơ quan thuế theo quy định hiện hành của pháp luật về thuế, cụ thể:

a) Đăng ký với Chi cục thuế theo quy định hiện hành của pháp luật về mã số đối tượng nộp thuế;

b) Kê khai, nộp thuế theo quy định của Luật Thuế giá trị gia tăng, Luật Thuế thu nhập doanh nghiệp và các loại thuế khác (nếu có) theo quy định của pháp luật đối với số phí thu được.

2. Đối với các đơn vị ra quyết định tạm giữ phương tiện giao thông của người sử dụng phương tiện giao thông vi phạm pháp luật:

a) Trong thời hạn chậm nhất là 10 ngày làm việc trước khi bắt đầu thu phí theo Quy định này phải đăng ký với cơ quan thuế về loại phí, địa điểm thu, chứng từ thu và việc tổ chức thu (Mẫu số 01/ĐK-TCT ban hành kèm theo Thông tư số 85/2007/TT-BTC ngày 18/7/2007 của Bộ Tài chính). Định kỳ hàng tháng phải kê khai số tiền thu và nộp tờ khai cho cơ quan thuế chậm nhất trong 20 ngày đầu của tháng tiếp theo. Cơ quan thu phải thực hiện việc kê khai phải đầy đủ các nội dung theo biểu mẫu quy định (Mẫu số 01/PHLP ban hành kèm theo Thông tư số 60/2007/TT-BTC ngày 14/6/2007 của Bộ Tài chính) và chịu trách nhiệm về tính chính xác của số liệu kê khai;

b) Đơn vị thu phí mở tài khoản “Tạm giữ tiền phí” tại Kho bạc Nhà nước địa phương nơi thu để theo dõi, quản lý tiền phí. Tùy theo tình hình thu phí (số tiền thu phí nhiều hay ít, nơi thu phí xa hay gần Kho bạc Nhà nước), mà hàng ngày hoặc chậm nhất trong vòng 01 tuần lễ, cơ quan thu phí phải nộp toàn bộ số tiền thu được vào tài khoản “Tạm giữ tiền phí” (nếu số tiền phí thu được vào các ngày thứ bảy, chủ nhật, ngày lễ thì phải nộp vào ngày làm việc đầu tiên của tuần lễ kế tiếp) và phải theo dõi, hạch toán khoản thu này theo chế độ kế toán hiện hành;

c) Thực hiện chế độ kế toán và quyết toán số thu theo quy định hiện hành của Nhà nước:

- Mở sổ kế toán theo dõi đầy đủ số thu, số trích, nộp và quản lý, sử dụng số tiền phí;

- Quản lý, sử dụng biên lai thu và các chứng từ kế toán có liên quan theo đúng quy định về chế độ quản lý ấn chỉ, chứng từ;

- Thực hiện quyết toán phí theo năm dương lịch và đúng biểu mẫu quy định (Mẫu số 02/PHLP ban hành kèm theo Thông tư số 60/2007/TT-BTC ngày 14/6/2007 của Bộ Tài chính). Thời hạn nộp quyết toán cho cơ quan thuế chậm nhất không quá 90 ngày kể từ ngày 31/12 của năm quyết toán phí. Quyết toán phí phải phản ánh đầy đủ toàn bộ số tiền đã thu; số tiền được trích để lại; số tiền phải nộp, đã nộp, số tiền còn phải nộp hoặc nộp thừa tính đến thời điểm quyết toán. Đơn vị thu phí có trách nhiệm nộp đủ số tiền phí còn thiếu vào ngân sách Nhà nước, thời hạn nộp số tiền phí chậm nhất là ngày cuối cùng của thời hạn nộp hồ sơ khai phí. Số tiền nộp thừa (tính đến thời điểm quyết toán) được khấu trừ vào số phải nộp kỳ tiếp sau;

- Đơn vị thu phí chịu trách nhiệm về tính chính xác của số liệu quyết toán, nếu đơn vị cố tình báo cáo sai để trốn nộp, gian lận tiền của ngân sách Nhà nước, thì sẽ bị xử lý theo quy định của pháp luật.

d) Cung cấp đầy đủ tài liệu, sổ sách, hóa đơn, chứng từ kế toán liên quan đến việc quản lý phí theo yêu cầu của cơ quan thuế và các cơ quan chức năng có thẩm quyền;

e) Thực hiện việc trích, nộp các khoản và quản lý sử dụng số được trích để lại theo Quy định này.

3. Thực hiện việc công khai và trả lời chất vấn về chế độ thu phí. Hình thức công khai:

- Niêm yết ở những vị trí thuận lợi để đối tượng nộp dễ nhận biết. Nội dung niêm yết: đối tượng thuộc diện nộp; mức thu; chứng từ thu; thủ tục thu, nộp;

- Thông báo công khai văn bản quy định thu phí.

4. Thực hiện việc thu phí theo đúng đối tượng và mức thu quy định tại Quy định này.

Điều 7. Trách nhiệm của cơ quan thuế

1. Hướng dẫn, đôn đốc đơn vị thu phí thực hiện việc kê khai, thu, nộp, mở sổ sách, chứng từ kế toán và quyết toán phí theo đúng pháp luật về phí, lệ phí và các quy định cụ thể tại Quy định này.

2. Kiểm tra, thanh tra việc kê khai, thu, nộp và quyết toán phí; xử lý vi phạm hành chính về thực hiện chế độ đăng ký, kê khai, nộp phí vào ngân sách Nhà nước, chế độ mở sổ kế toán, quản lý sử dụng và lưu giữ chứng từ thu.

3. Cục thuế tỉnh chịu trách nhiệm tổ chức in ấn, phát hành, quản lý chứng từ thu phí theo chế độ quản lý ấn chỉ do Bộ Tài chính quy định. Bảo đảm cung cấp kịp thời, đầy đủ chứng từ phục vụ cho công tác thu của đơn vị thu.

Chương IV

GIẢI QUYẾT KHIẾU NẠI, TỐ CÁO VÀ XỬ LÝ VI PHẠM

Điều 8. Giải quyết khiếu nại, tố cáo

1. Tổ chức, cá nhân có quyền khiếu nại, tố cáo với cơ quan Nhà nước có thẩm quyền về những hành vi vi phạm pháp luật về phí.

2. Đối tượng nộp phí không đồng ý với quyết định thu phí có quyền gửi đơn khiếu nại đến tổ chức, cá nhân thu phí trong thời hạn 30 ngày, kể từ ngày nộp phí. Trong thời gian chờ giải quyết khiếu nại, người khiếu nại phải thực hiện quyết định thu phí.

3. Trong thời hạn 15 ngày, kể từ ngày nhận được đơn khiếu nại, tổ chức, cá nhân thu phí phải giải quyết và trả lời cho người khiếu nại bằng văn bản. Nếu vụ việc không thuộc thẩm quyền giải quyết của đơn vị mình thì phải chuyển đơn khiếu nại hoặc báo cáo cơ quan có thẩm quyền giải quyết và thông báo cho người khiếu nại biết trong vòng 10 ngày, kể từ ngày nhận được đơn khiếu nại.

4. Trường hợp quá thời hạn quy định tại khoản 3 Điều 8 Quy định này mà không được giải quyết hoặc người khiếu nại không đồng ý với quyết định giải quyết khiếu nại, thì người khiếu nại có quyền tiếp tục khiếu nại hoặc khởi kiện tại Tòa án theo quy định của pháp luật.

Điều 9. Xử lý vi phạm về thu, nộp phí

1. Tổ chức, cá nhân không nộp hoặc nộp không đủ tiền phí thì ngoài việc phải trả đủ số tiền phí theo mức quy định tại Quy định này, còn bị phạt tiền theo quy định tại Nghị định số 106/2003/NĐ-CP ngày 23/9/2003 của Chính phủ về việc xử phạt vi phạm hành chính trong lĩnh vực phí, lệ phí, Thông tư số 106/2003/NĐ-CP">06/2004/TT-BTC ngày 04/02/2004 của Bộ Tài chính hướng dẫn thực hiện Nghị định số 106/2003/NĐ-CP ngày 23/9/2003 của Chính phủ về việc xử phạt vi phạm hành chính trong lĩnh vực phí, lệ phí. Thẩm quyền, trình tự, thủ tục xử phạt vi phạm hành chính thực hiện theo quy định tại Pháp lệnh Xử lý vi phạm hành chính. Mọi trường hợp thu tiền phạt phải cấp biên lai thu tiền phạt cho người nộp tiền (loại biên lai do Bộ Tài chính phát hành) và phải ghi đúng số tiền đã thu.

2. Đơn vị, cá nhân thu phí vi phạm chế độ thu, nộp tiền phí, tiền phạt; chế độ kê khai, nộp phí vào ngân sách Nhà nước; chế độ kế toán và quyết toán thì bị xử lý theo Pháp lệnh phí, lệ phí và các quy định pháp luật hiện hành có liên quan.

Điều 10. Xử lý, bồi thường thiệt hại trong trường hợp phương tiện giao thông bị tạm giữ bị thiệt hại trong thời gian tạm giữ

1. Trường hợp phương tiện giao thông bị tạm giữ đưa vào các kho, bãi của các đơn vị ra quyết định tạm giữ, trong thời gian bị tạm giữ, phương tiện bị hư hỏng nặng, bị thay thế hoặc mất mát phụ tùng thì các đơn vị ra quyết định tạm giữ phương tiện phải chịu trách nhiệm bồi thường theo quy định của Bộ Luật dân sự.

2. Trường hợp phương tiện giao thông bị tạm giữ đưa vào các kho, bãi của các đơn vị kinh doanh trông giữ phương tiện (đơn vị kinh doanh trông giữ phương tiện hợp đồng với đơn vị ra quyết định tạm giữ), trong thời gian bị tạm giữ, phương tiện bị hư hỏng nặng, bị thay thế hoặc mất mát phụ tùng thì đơn vị kinh doanh trông giữ phương tiện phải chịu trách nhiệm bồi thường theo quy định của Bộ Luật dân sự.

Chương V

TỔ CHỨC THỰC HIỆN

Điều 11. Tổ chức thực hiện

1. Căn cứ khung mức thu phí quy định tại khoản 1, 2, 3, 4 Điều 3 Quy định này, Chủ tịch UBND cấp huyện chịu trách nhiệm quy định cụ thể trên địa bàn, phù hợp với tình hình thực tế tại địa phương nhưng không vượt quá phạm vi khung mức thu quy định tại Quy định này.

2. Trong quá trình thực hiện, nếu phát sinh những vướng mắc cần điều chỉnh, đơn vị thu phí kịp thời phản ánh với cơ quan chức năng để xem xét trình UBND tỉnh sửa đổi, bổ sung cho phù hợp. Trong thời gian chưa có quy định sửa đổi, bổ sung của UBND tỉnh thì vẫn phải thực hiện theo các quy định./.