Thông tư 03/2001/TT-BXD hướng dẫn điều chỉnh dự toán công trình xây dựng cơ bản đã được thay thế bởi Thông tư 05/2003/TT-BXD hướng dẫn điều chỉnh dự toán công trình xây dựng cơ bản và được áp dụng kể từ ngày 01/01/2003.

Nội dung toàn văn Thông tư 03/2001/TT-BXD hướng dẫn điều chỉnh dự toán công trình xây dựng cơ bản

|

BỘ

XÂY DỰNG |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 03/2001/TT-BXD |

Hà Nội, ngày 13 tháng 2 năm 2001 |

THÔNG TƯ

CỦA BỘ XÂY DỰNG SỐ 03/2001/TT-BXD NGÀY 13 THÁNG 2 NĂM 2001 HƯỚNG DẪN ĐIỀU CHỈNH DỰ TOÁN CÔNG TRÌNH XÂY DỰNG CƠ BẢN

Thi hành Nghị định số 77/2000/NĐ-CP ngày 15/12/2000 của Chính phủ về việc điều chỉnh mức tiền lương tối thiểu, mức phụ cấp và sinh hoạt phí đối với các đối tượng hưởng lương, phụ cấp, trợ cấp và sinh hoạt phí; Trên cơ sở giá điện, giá xăng, dầu điều chỉnh của cơ quan có thẩm quyền quyết định.

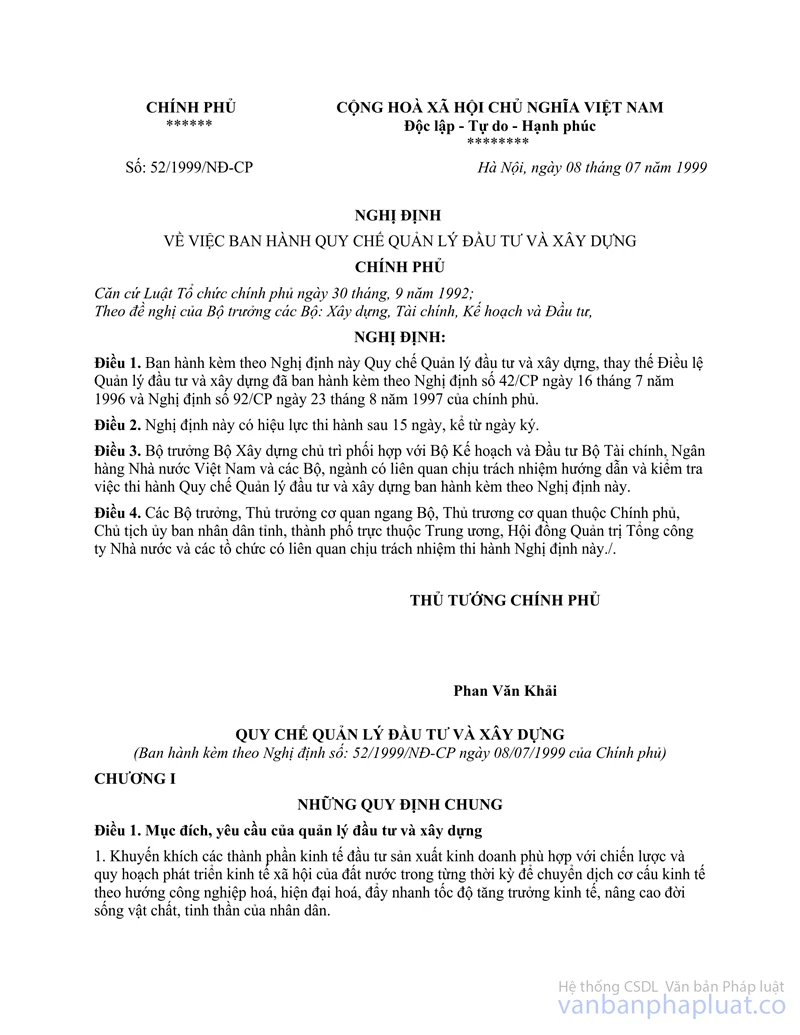

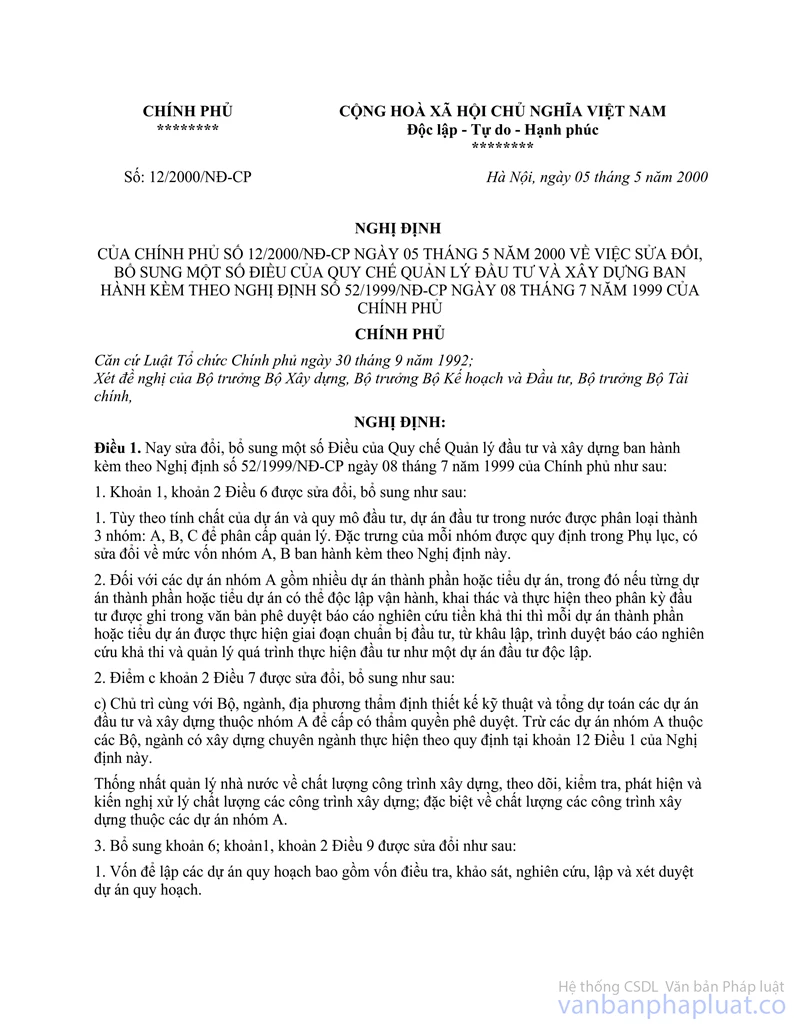

Để thực hiện điều chỉnh dự toán công trình xây dựng cơ bản do có các yếu tố thay đổi nói trên đối với các công trình xây dựng sử dụng vốn ngân sách Nhà nước, vốn tín dụng do Nhà nước bảo lãnh, vốn tín dụng đầu tư phát triển của Nhà nước, vốn đầu tư phát triển của doanh nghiệp nhà nước quy định trong các điều 10, 11, 12 Quy chế Quản lý đầu tư và xây dựng ban hành kèm theo Nghị định số 52/1999/NĐ-CP ngày 08/7/1999 của Chính phủ và khoản 4,6 điều 1 Nghị định số 12/2000/NĐ-CP ngày 05/5/2000 của Chính phủ về việc sửa đổi, bổ sung một số điều của Quy chế Quản lý đầu tư và xây dựng ban hành kèm theo Nghị định số 52/1999 /NĐ-CP; Bộ Xây dựng hướng dẫn việc điều chỉnh dự toán các công trình xây dựng cơ bản như sau:

I - ĐIỀU CHỈNH GIÁ TRỊ DỰ TOÁN XÂY LẮP:

1. Điều chỉnh chi phí nhân công:

Chi phí nhân công trong dự toán xây lắp công trình xây dựng lập theo đơn giá xây dựng cơ bản hiện hành của các tỉnh, thành phố trực thuộc Trung ương được nhân với hệ số KNC =1,46.

Đối với các công trình xây dựng lập dự toán theo đơn giá xây dựng cơ bản hiện hành của các tỉnh, thành phố trực thuộc Trung ương mà được hưởng thêm các khoản lương phụ, phụ cấp lương và các chế độ chính sách khác chưa tính trong đơn giá hoặc được hưởng phụ cấp lưu động ở mức cao hơn 20%, hay được hưởng phụ cấp không ổn định sản xuất ở mức lớn hơn 10% thì được bổ sung các khoản này vào chi phí nhân công theo hướng dẫn của phụ lục kèm theo Thông tư này.

2. Điều chỉnh chi phí máy thi công:

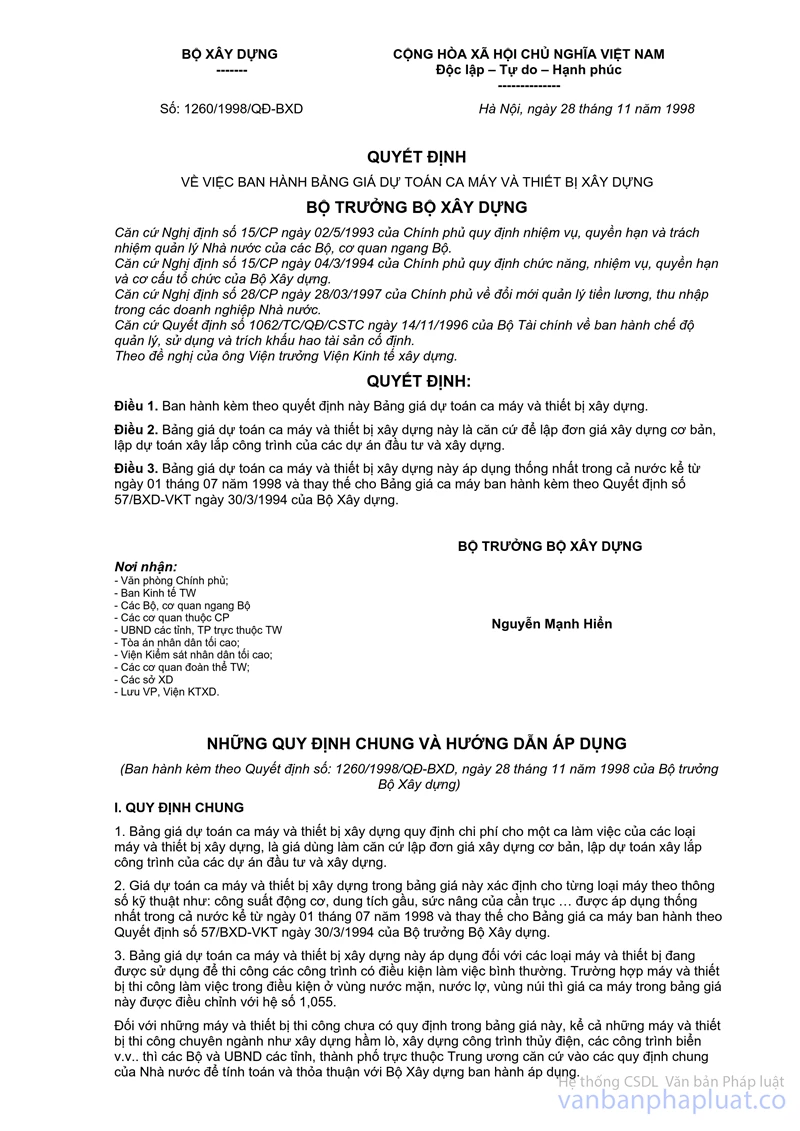

Chi phí máy thi công trong dự toán xây lắp công trình xây dựng lập theo đơn giá xây dựng cơ bản hiện hành của các tỉnh,thành phố trực thuộc Trung ương được nhân với hệ số KMTC=1,07. Hệ số điều chỉnh này không áp dụng cho việc điều chỉnh chi phí máy thi công trong dự toán xây lắp của công trình xây dựng mà chi phí máy thi công trong dự toán xây lắp được xác định theo giá ca máy được cấp có thẩm quyền ban hành riêng không có trong bảng giá ca máy ban hành kèm theo Quyết định số 1260/1998/QĐ-BXD ngày 28/11/1998 của Bộ trưởng Bộ Xây dựng.

3 . Chi phí chung và thu nhập chịu thuế tính trước:

- Chi phí chung: Được tính bằng tỉ lệ (%) so với chi phí nhân công đã được điều chỉnh trong dự toán xây lắp. Khoản chi phí chung này qui định theo từng loại công trình tại bảng 2 phụ lục số 2 của Thông tư số 09/2000/TT-BXD ngày 17/7/2000 của Bộ Xây dựng.

- Thu nhập chịu thuế tính trước: Được tính bằng tỉ lệ (%) qui định theo từng loại công trình tại bảng 2 phụ lục số 2 của Thông tư số 09/2000/TT-BXD ngày 17/7/2000 của Bộ Xây dựng so với chi phí trực tiếp đã được điều chỉnh (chi phí nhân công và chi phí máy thi công) và mức chi phí chung nói trên.

4. Thuế giá trị gia tăng đầu ra: Được tính theo mức thuế suất thuế giá trị gia tăng cho công tác xây dựng, lắp đặt theo quy định hiện hành trên giá trị dự toán xây lắp trước thuế đã điều chỉnh các khoản mục chi phí như ở trên.

Nội dung các khoản mục chi phí trong giá trị dự toán xây lắp hạng mục công trình xây dựng như phụ lục kèm theo Thông tư này.

II- ĐIỀU CHỈNH CÁC CHI PHÍ KHÁC TRONG TỔNG DỰ TOÁN CÔNG TRÌNH XÂY DỰNG

1. Điều chỉnh dự toán chi phí khảo sát xây dựng:

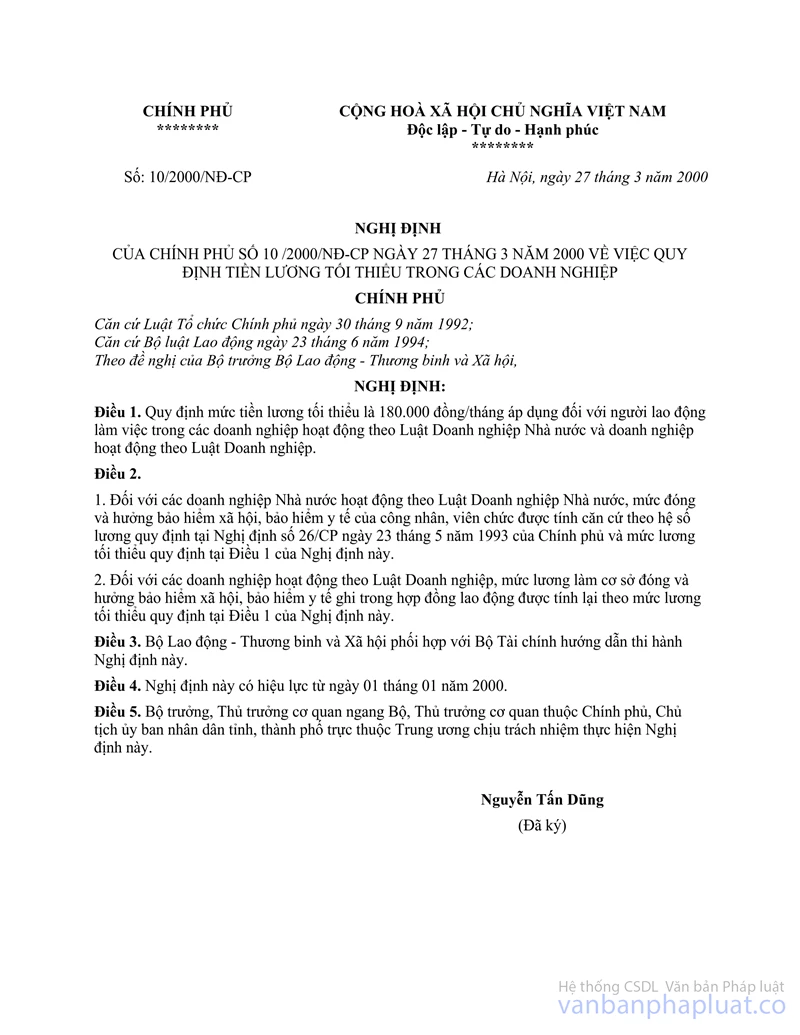

Dự toán chi phí khảo sát xây dựng lập theo đơn giá khảo sát xây dựng do Chủ tịch Uỷ ban Nhân dân tỉnh, thành phố trực thuộc Trung ương Quyết định ban hành trên cơ sở định mức dự toán khảo sát xây dựng ban hành kèm theo Quyết định số 06/2000/QĐ-BXD ngày 22/5/2000 của Bộ trưởng Bộ Xây dựng, Thông tư số 07/2000/TT-BXD ngày 12/7/2000 của Bộ Xây dựng hướng dẫn lập đơn giá khảo sát và quản lý chi phí khảo sát xây dựng và mức lương tối thiểu 180.000,0đ/tháng quy định trong Nghị định số 10/2000/NĐ-CP ngày 27/3/2000 của Chính Phủ, Sở Xây dựng căn cứ vào mức tiền lương tối thiểu mới 210.000,0 đ/tháng (qui định trong Nghị định số 77/2000/NĐ-CP ngày 15/12/2000 của Chính phủ và Thông tư Liên tịch số 32/2000/TTLT/BLĐTBXH-BTC ngày 29/12/2000 của Liên tịch Bộ Lao động Thương binh và Xã hội và Bộ Tài chính hướng dẫn thực hiện điều chỉnh tiền lương tối thiểu và phụ cấp trong các doanh nghiệp) xác định mức điều chỉnh dự toán chi phí khảo sát xây dựng trình Uỷ ban Nhân dân tỉnh, thành phố để ban hành áp dụng.

Đối với những tỉnh, thành phố chưa xây dựng xong đơn giá khảo sát xây dựng theo định mức dự toán khảo sát xây dựng ban hành kèm theo Quyết định số 06/2000/QĐ-BXD ngày 22/5/2000 của Bộ trưởng Bộ Xây dựng và các qui định mới của Nhà nước, Sở Xây dựng tỉnh, thành phố chủ trì phối hợp với các Sở có xây dựng chuyên ngành căn cứ vào các quy định nói trên, khẩn trương hoàn thành việc lập đơn giá khảo sát xây dựng theo đúng tinh thần Thông tư số 07/2000/TT-BXD ngày 12/7/2000 của Bộ Xây dựng để áp dụng.

2. Điều chỉnh các chi phí tư vấn đầu tư và xây dựng; chi phí thiết kế công trình xây dựng; chi phí Ban quản lý dự án:

2.1 Các chi phí tư vấn đầu tư và xây dựng tính bằng tỉ lệ % (qui định trong Quyết định số 14/2000/QĐ-BXD ngày 20/7/2000 của Bộ trưởng Bộ Xây dựng) trên giá trị dự toán xây lắp trước thuế hay giá trị dự toán xây lắp và giá trị thiết bị trước thuế đã được điều chỉnh theo hướng dẫn trong phần I của Thông tư này.

Riêng chi phí tư vấn lập hồ sơ mời thầu mua sắm vật tư thiết bị và phân tích đánh giá hồ sơ dự thầu mua sắm vật tư thiết bị ,tính bằng tỉ lệ (%) trên giá trị vật tư thiết bị chưa có thuế giá trị gia tăng theo quy định trong Quyết định số 14/2000/QĐ-BXD ngày 20/7/2000 của Bộ trưởng Bộ Xây dựng được nhân với hệ số KTVT = 1,11.

2.2 Chi phí thiết kế công trình xây dựng tính bằng tỉ lệ % (qui định trong Quyết định số 01/2000/QĐ-BXD ngày 03/1/2000 của Bộ trưởng Bộ Xây dựng) trên giá trị dự toán xây lắp trước thuế đã được điều chỉnh theo hướng dẫn trong phần I của Thông tư này.

2.3 Chi phí Ban quản lý dự án tính bằng cặp tỉ lệ % (qui định trong Thông tư số 09/2000/TT-BXD ngày 17/7/2000 của Bộ Xây dựng) trên giá trị dự toán xây lắp và giá trị thiết bị đã được điều chỉnh theo hướng dẫn trong phần I của Thông tư này.

2.4 Đối với dự toán chi phí công tác quy hoạch xây dựng đô thị: Dự toán chi phí trước thuế tính cho công tác này xác định trên cơ sở bảng giá quy hoạch xây dựng đô thị ban hành kèm theo Quyết định số 502/BXD-VKT ngày 18/9/1996 của Bộ trưởng Bộ Xây dựng được nhân với hệ số KQH = 1,13.

III - TỔ CHỨC THỰC HIỆN:

Thông tư này thay thế Thông tư số 02/2000/TT-BXD ngày 19/5/2000 của Bộ Xây dựng hướng dẫn điều chỉnh dự toán công trình xây dựng và áp dụng thống nhất trong cả nước từ ngày 01/1/2001. Không áp dụng Thông tư này để điều chỉnh dự toán công trình xây dựng của dự án đầu tư xây dựng không sử dụng các nguồn vốn đã nói ở trên.

- Những dự án đầu tư mới trong năm 2001 thì hệ số điều chỉnh nói trên phải được tính ngay từ khi xác định tổng mức đầu tư của dự án.

- Những công trình, hạng mục công trình đã được cấp quyết định đầu tư phê duyệt tổng dự toán, dự toán, nhưng chưa hoặc đang tổ chức đấu thầu hoặc chỉ định thầu thì Chủ đầu tư điều chỉnh lại tổng dự toán, dự toán theo hướng dẫn của Thông tư này để trình cấp quyết định đầu tư phê duyệt lại.

- Đối với các công trình xây dựng áp dụng hình thức chỉ định thầu, đấu thầu theo hợp đồng có điều chỉnh giá thực hiện theo qui định trong khoản a, b điểm 2 điều 7 Quy chế Đấu thầu ban hành kèm theo Nghị định số 88/1999/NĐ-CP ngày 01/9/1999 của Chính phủ, có khối lượng chuyển tiếp từ năm trước sang năm 2001 thì Chủ đầu tư xác định giá trị khối lượng xây dựng đã thực hiện đến hết ngày 31/12/2000 và khối lượng xây dựng còn lại thực hiện từ 01/1/2001 để áp dụng việc điều chỉnh dự toán công trình xây dựng cơ bản theo quy định tại Thông tư này.

- Không điều chỉnh giá trị dự toán theo quy định tại Thông tư này đối với những công trình xây dựng thực hiện từ đầu năm 2001 đã được cấp quyết định đầu tư phê duyệt kết quả đấu thầu theo phương thức "Hợp đồng trọn gói".

- Đối với công trình xây dựng quan trọng của Nhà nước được phép lập đơn giá riêng (đơn giá xây dựng cơ bản công trình), Ban đơn giá công trình căn cứ vào chế độ, chính sách được Nhà nước cho phép áp dụng ở công trình và nguyên tắc điều chỉnh dự toán công trình xây dựng cơ bản theo hướng dẫn của Thông tư này, xác định mức điều chỉnh chi phí nhân công, chi phí máy thi công và các khoản chi phí khác (nếu có) trong dự toán xây lắp.

Trong quá trình thực hiện nếu có vấn đề gì vướng mắc, đề nghị các Bộ, Ngành, địa phương phản ảnh về Bộ Xây dựng để xem xét giải quyết.

|

|

Nguyễn Hồng Quân (Đã ký) |

PHỤ LỤC

BẢNG

TỔNG HỢP DỰ TOÁN XÂY LẮP HẠNG MỤC CÔNG TRÌNH XÂY DỰNG

(Kèm theo Thông tư số 03 /2001/TT-BXD ngày 13 tháng 2 năm 2001 của Bộ Xây

dựng)

|

STT |

Khoản mục chi phí |

Cách tính |

Kết quả |

|

I |

Chi phí trực tiếp |

|

|

|

1 |

Chi phí vật liệu |

m S Qj x Djvl + CLvl j=1 |

VL |

|

2 |

Chi phí nhân công |

m F1 F2 SQj x Djnc (1+ + ) x KNC j=1 h1n h2n |

NC |

|

3 |

Chi phí máy thi công |

m SQj x Djm x KMTC j=1 |

M |

|

|

Cộng chi phí trực tiếp |

VL + NC + M |

T |

|

II |

Chi phí chung |

P x NC |

C |

|

III |

thu nhập chịu thuế tính trước |

(T + C) x tỷ lệ qui định |

TL |

|

|

Giá trị dự toán xây lắp trước thuế |

(T+C+TL) |

gXL |

|

IV |

Thuế giá trị gia tăng đầu ra |

gXL x TXLGTGT |

VAT |

|

|

Giá trị dự toán xây lắp sau thuế |

(T+C+TL)+VAT |

Gxl |

Trong đó:

Qj : Khối lượng công tác xây lắp thứ j;

Djvl, Djnc, Djm: Chi phí vật liệu, nhân công, máy thi công trong đơn giá xây dựng của công tác xây lắp thứ j;

F1 : Các khoản phụ cấp lương (nếu có) tính theo tiền lương tối thiểu mà chưa được tính hoặc chưa đủ trong đơn giá xây dựng;

F2: Các khoản phụ cấp lương (nếu có) tính theo tiền lương cấp bậc mà chưa được tính hoặc chưa đủ trong đơn giá xây dựng;

h1n: Hệ số biểu thị quan hệ giữa chi phí nhân công trong đơn giá so với tiền lương tối thiểu của các nhóm lương thứ n:

- Nhóm I : h1.1 = 2,342

- Nhóm II : h1.2 = 2,493

- Nhóm III : h1.3 = 2,638

- Nhóm IV : h1.4 = 2,796

h2n: Hệ số biểu thị quan hệ giữa chi phí nhân công trong đơn giá so với tiền lương cấp bậc của các nhóm lương thứ n:

- Nhóm I : h2.1 = 1,378

- Nhóm II : h2.2 = 1,370

- Nhóm III : h2.3 = 1,363

- Nhóm IV : h2.4 = 1,357

P : Định mức chi phí chung (%);

TL : Thu nhập chịu thuế tính trước;

gXL : Gía trị dự toán xây lắp trước thuế;

Gxl : Giá trị dự toán xây lắp sau thuế;

CLvl : Chênh lệch vật liệu (nếu có);

KNC , KMTC: Hệ số điều chỉnh chi phí nhân công, chi phí máy thi công;

TXLGTGT: Mức thuế suất thuế giá trị gia tăng quy định cho công tác

xây dựng, lắp đặt;

VAT: Tổng số thuế giá trị gia tăng đầu ra (gồm thuế giá trị gia tăng đầu vào để trả khi mua các loại vật tư, vật liệu, nhiên liệu, năng lượng... và phần thuế giá trị gia tăng mà doanh nghiệp xây dựng phải nộp).