Thông tư 25/1998/TT-BTC sửa đổi Thông tư 78/1997/TT-BTC ưu đãi thuế tài chính Hợp tác xã đã được thay thế bởi Thông tư 44/1999/TT-BTC hướng dẫn về ưu đãi thuế đối với Hợp tác xã và được áp dụng kể từ ngày 01/01/1999.

Nội dung toàn văn Thông tư 25/1998/TT-BTC sửa đổi Thông tư 78/1997/TT-BTC ưu đãi thuế tài chính Hợp tác xã

|

BỘ TÀI CHÍNH |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

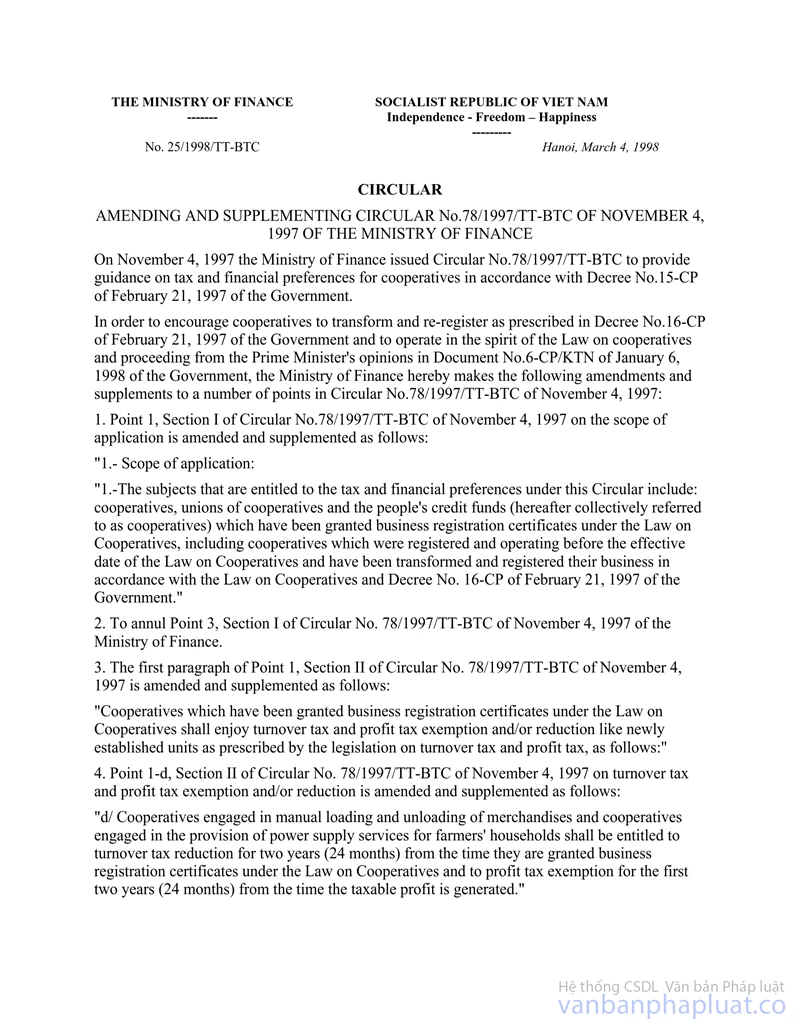

Số: 25/1998/TT-BTC |

Hà Nội, ngày 04 tháng 3 năm 1998 |

THÔNG TƯ

CỦA BỘ TÀI CHÍNH SỐ 25 /1998/TT-BTC NGÀY 4 THÁNG 3 NĂM 1998 SỬA ĐỔI, BỔ SUNG THÔNG TƯ SỐ 78/1997/TT-BTC NGÀY 4/11/1997 CỦA BỘ TÀI CHÍNH

Ngày 4/11/1997 Bộ Tài chính đã ban hành Thông tư số 78/1997/TT-BTC hướng dẫn những ưu đãi về thuế và tài chính đối với Hợp tác xã theo quy định của Nghị định 15/CP ngày 21/2/1997 của Chính phủ.

Để khuyến khích các Hợp tác xã chuyển đổi, đăng ký lại theo quy định tại Nghị định 16/CP ngày 21/2/1997 của Chính phủ, đi vào hoạt động phù hợp theo tinh thần của Luật Hợp tác xã, và căn cứ ý kiến của Thủ tướng Chính phủ tại văn bản số 06/CP/KTN ngày 06/01/1998 của Chính phủ, Bộ Tài chính hướng dẫn sửa đổi, bổ sung một số điểm tại Thông tư số 78/1997/TT-BTC như sau:

1.- Điểm 1, Mục I, Thông tư số 78/1997/TT-BTC quy định về đối tượng áp dụng được sửa đổi, bổ sung như sau:

"1.- Đối tượng áp dụng:

Đối tượng được hưởng ưu đãi về thuế và tài chính áp dụng tại Thông tư này là: Các Hợp tác xã, Liên hiệp Hợp tác xã và Quỹ tín dụng nhân dân (dưới đây gọi chung là Hợp tác xã) đã được cấp Giấy chứng nhận đăng ký kinh doanh theo Luật Hợp tác xã, bao gồm cả các Hợp tác xã đã đăng ký, hoạt động trước ngày Luật Hợp tác xã được ban hành nay thực hiện chuyển đổi và đăng ký kinh doanh lại theo quy định của Luật Hợp tác xã và Nghị định 16/CP ngày 21/2/1997 của Chính phủ".

2.- Bãi bỏ Điểm 3, Mục I của Thông tư số 78/1997/TT-BTC ngày 4/11/1997 của Bộ Tài chính.

3.- Điểm 1, Mục II Thông tư số 78/1997/TT-BTC ngày 4/11/1997 được sửa đổi, bổ sung đoạn mở đầu, như sau:

"Hợp tác xã đã được cấp Giấy chứng nhận đăng ký kinh doanh theo Luật Hợp tác xã được miễn, giảm thuế doanh thu, thuế lợi tức theo quy định của pháp luật về thuế doanh thu và thuế lợi tức như đối với cơ sở mới thành lập, như sau:"

4.- Điểm 1-d, Mục II, Thông tư số 78/1997/TT-BTC về miễn, giảm thuế doanh thu, thuế lợi tức được hướng dẫn sửa đổi, bổ sung như sau:

"d) Hợp tác xã bốc xếp thô sơ, Hợp tác xã dịch vụ cung cấp điện cho các hộ nông dân được giảm thuế doanh thu 2 năm (24 tháng) kể từ khi được cấp Giấy chứng nhận đăng ký kinh doanh theo Luật Hợp tác xã và được miễn thuế lợi tức 2 năm đầu (24 tháng) kể từ khi có lợi tức chịu thuế."

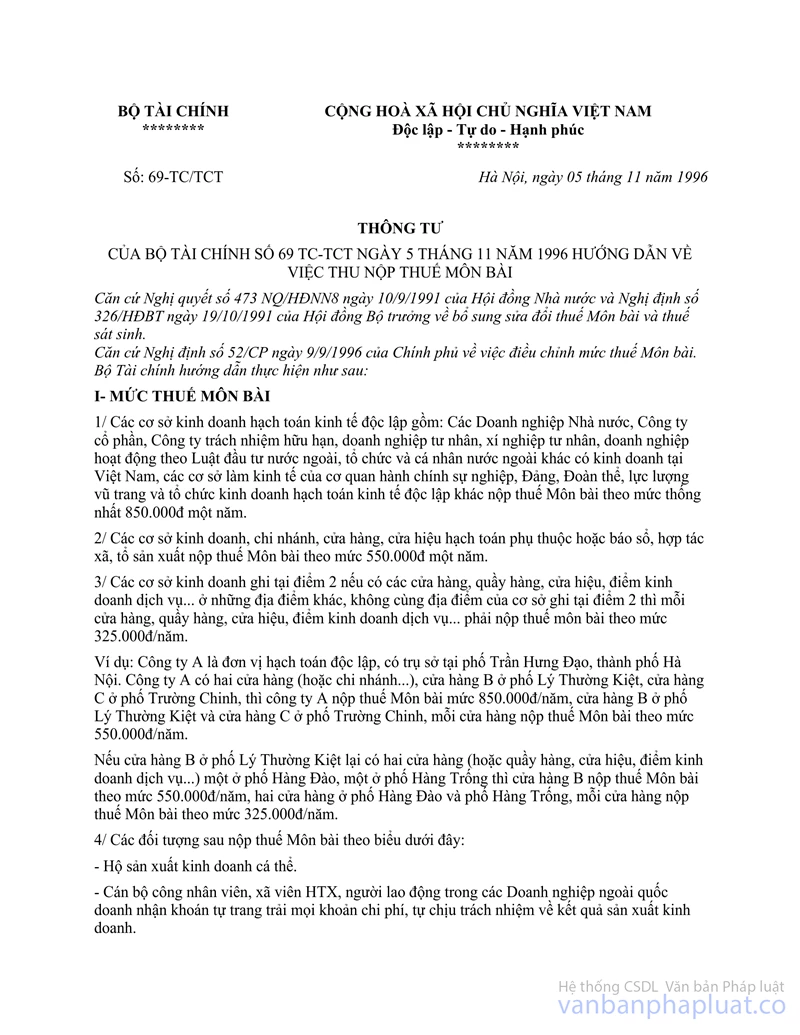

5.- Điểm 2, Mục II, Thông tư số 78/1997/TT-BTC hướng dẫn về thuế môn bài được sửa đổi, bổ sung như sau:

"Áp dụng thuế môn bài đối với Hợp tác xã cần căn cứ vào mức độ quan hệ sản xuất và tổ chức sản xuất kinh doanh của từng cơ sở.

Cụ thể là:

Hợp tác xã nộp thuế môn bài theo điểm 2, Mục I Thông tư số 69-TC/TCT ngày 5/11/1996 của Bộ Tài chính;

Các cửa hàng, cửa hiệu, đơn vị kinh doanh hạch toán phụ thuộc Hợp tác xã nộp thuế môn bài theo điểm 3, Mục I Thông tư số 69-TC/TCT ngày 5/11/1996 của Bộ Tài chính;

Xã viên nhận nhiệm vụ của Hợp tác xã giao (kể cả Hợp tác xã vận tải, xây dựng) thì không phải nộp thuế môn bài. Trường hợp cá nhân xã viên hoặc nhóm xã viên tự kinh doanh là chính, quan hệ với Hợp tác xã chỉ là hình thức thì cá nhân xã viên, nhóm xã viên phải nộp thuế môn bài theo điểm 4, Mục I Thông tư số 69-TC/TCT ngày 5/11/1996 của Bộ Tài chính."

6.- Điểm 3, Mục II, Thông tư số 78/1997/TT-BTC hướng dẫn về lệ phí trước bạ được sửa đổi, bổ sung như sau:

"Tư liệu sản xuất của xã viên (thuộc diện phải chịu lệ phí trước bạ) đã nộp lệ phí trước bạ, đem góp vốn vào Hợp tác xã, khi Hợp tác xã đăng ký quyền sở hữu, quyền sử dụng của Hợp tác xã thì được miễn nộp lệ phí trước bạ;

Tư liệu sản xuất đã đăng ký quyền sở hữu, quyền sử dụng của Hợp tác xã, khi điều chuyển tư liệu sản xuất đó giữa các xã viên trong Hợp tác xã sử dụng thì không phải nộp lệ phí trước bạ;

Trường hợp Hợp tác xã trả lại tư liệu sản xuất cho xã viên và xã viên phải đăng ký quyền sở hữu, quyền sử dụng của mình thì phải nộp lệ phí trước bạ."

7.- Thông tư này có hiệu lực thi hành kể từ ngày có hiệu lực thi hành của Thông tư số 78/1997/TT-BTC ngày 4/11/1997 của Bộ Tài chính.

|

|

Phạm Văn Trọng (Đã Ký) |