Nội dung toàn văn Thông tư 25/2012/TT-BGTVT hướng dẫn chế độ thu nộp quản lý sử dụng hội phí

|

BỘ

GIAO THÔNG VẬN TẢI |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 25/2012/TT-BGTVT |

Hà Nội, ngày 03 tháng 07 năm 2012 |

THÔNG TƯ

HƯỚNG DẪN CHẾ ĐỘ THU, NỘP, QUẢN LÝ VÀ SỬ DỤNG HỘI PHÍ THAM GIA TỔ CHỨC HÀNG HẢI QUỐC TẾ (IMO)

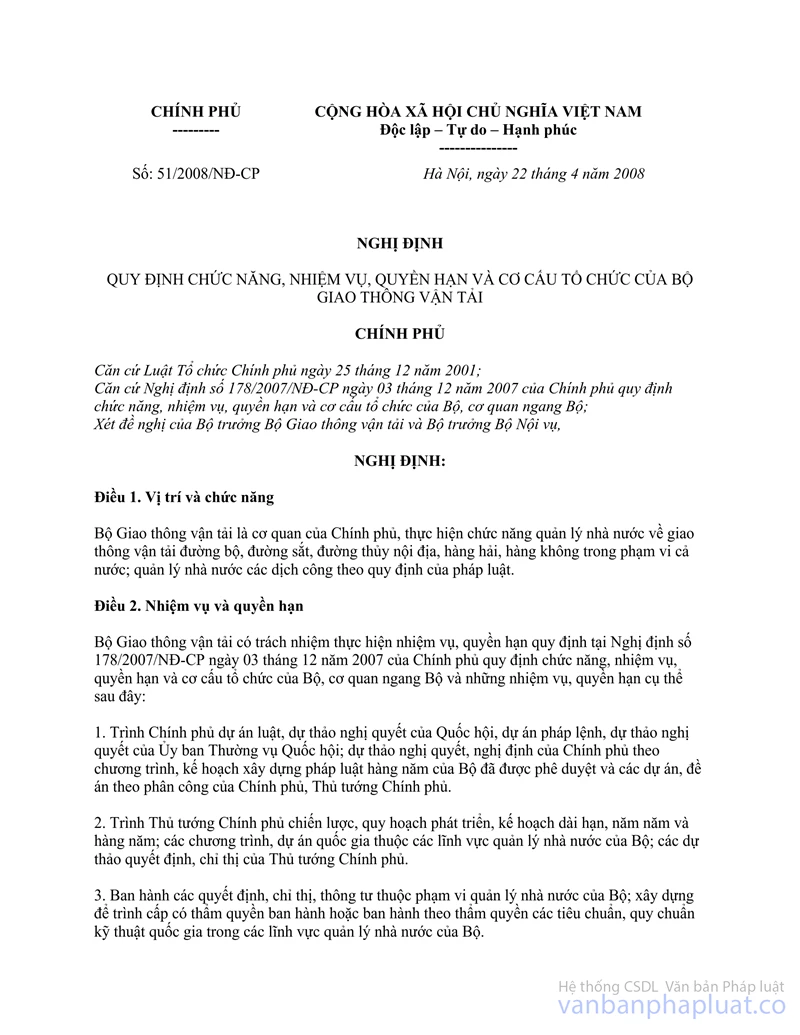

Căn cứ Nghị định số 51/2008/NĐ-CP ngày 22 tháng 4 năm 2008 của Chính phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Giao thông vận tải;

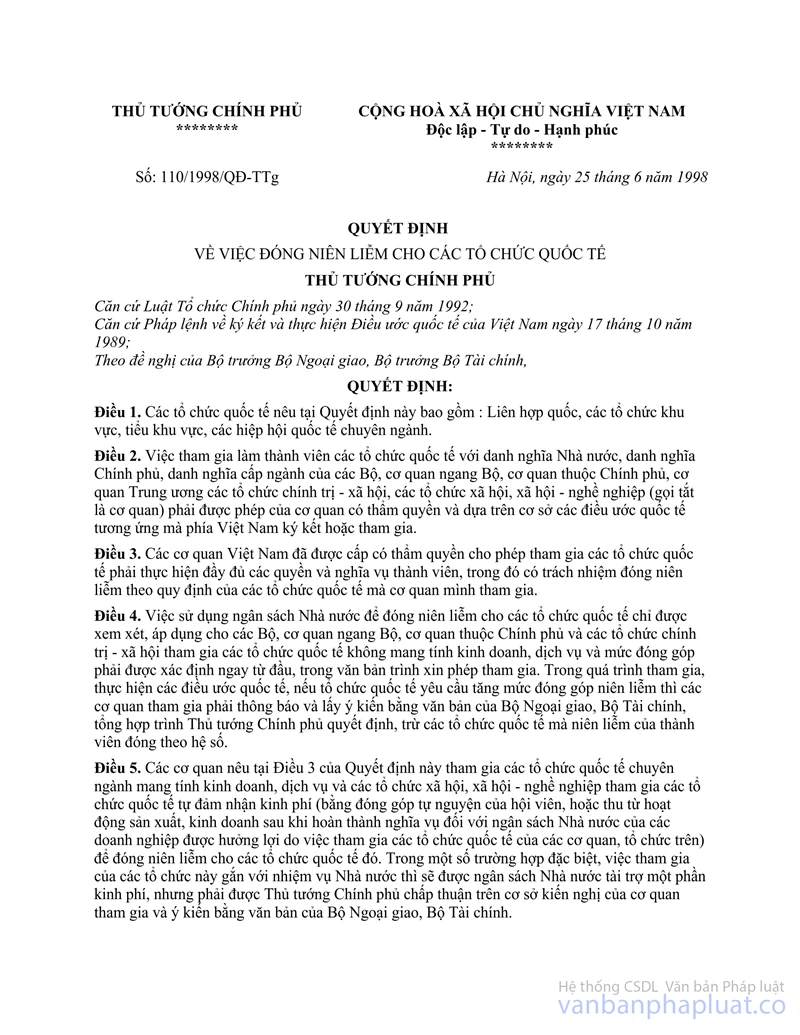

Căn cứ Quyết định số 110/1998/QĐ-TTg ngày 25 tháng 6 năm 1998 của Thủ tướng Chính phủ về việc đóng niên liễm cho các tổ chức quốc tế.

Xét đề nghị của Cục trưởng Cục Hàng hải Việt Nam và Vụ trưởng Vụ Tài chính,

Bộ trưởng Bộ Giao thông vận tải ban hành thông tư hướng dẫn chế độ thu, nộp, quản lý và sử dụng hội phí tham gia Tổ chức Hàng hải Quốc tế.

Chương 1.

QUY ĐỊNH CHUNG

Điều 1. Phạm vi điều chỉnh và đối tượng áp dụng

1. Thông tư này quy định về việc thu, nộp, quản lý và sử dụng hội phí tham gia Tổ chức Hàng hải Quốc tế (Hội phí IMO).

2. Việc thu hội phí IMO áp dụng đối với tổ chức, cá nhân có tàu biển Việt Nam có tổng dung tích từ 100 GT trở lên, trừ tàu quân sự và tàu công vụ không sử dụng vì mục đích thương mại.

Chương 2.

THU, NỘP, QUẢN LÝ VÀ SỬ DỤNG HỘI PHÍ IMO

Điều 2. Nguyên tắc thu

Hội phí IMO được thu hàng năm bằng đồng Bảng Anh đối với từng tàu biển quy định tại khoản 2 Điều 1. Việc thu hội phí IMO thực hiện theo các quy định hiện hành về quản lý ngoại tệ của Nhà nước Việt Nam tại thời điểm thu. Chủ tàu có thể nộp bằng đồng Việt Nam được quy đổi từ đồng Bảng Anh theo tỷ giá giao dịch liên ngân hàng tại thời điểm nộp hội phí IMO.

Điều 3. Hạch toán khoản nộp Hội phí EMO

Các tổ chức, cá nhân được hạch toán vào chi phí hoạt động sản xuất, kinh doanh của doanh nghiệp đối với khoản hội phí IMO thực nộp.

Điều 4. Mức thu hội phí IMO

1. Hội phí IMO được tính theo Công thức dưới đây:

HP = BA + (V - G) x K

HP: Mức thu hội phí IMO;

BA: Mức thu tối thiểu đối với từng loại tàu (tính bằng đồng Bảng Anh);

V: Tổng dung tích của tàu để tính phí (GT);

G: Mức giảm trừ dung tích của tàu có dung tích lớn nhất ở mức trên liền kề;

K: Hệ số điều chỉnh mức thu theo dung tích từng tàu.

2. Mức thu hội phí IMO đối với tàu biển Việt Nam được quy định tại bảng dưới đây:

|

STT |

Tổng dung tích (GT) |

Công thức tính mức thu |

|

1 |

100 |

10 Bảng Anh |

|

2 |

101 - 500 |

10 + (V- 100) x 0,07 |

|

3 |

501 - 1.000 |

38 +(V- 500) x 0,065 |

|

4 |

1.001 - 2.000 |

70,5+ (V- 1.000) x 0,06 |

|

5 |

2.001 - 3.000 |

130,5 + (V - 2.000) x 0,055 |

|

6 |

3.001 - 4.000 |

185,5 + (V - 3.000) x 0,05 |

|

7 |

4.001 – 5.000 |

235,5 + (V - 4.000) x 0,045 |

|

8 |

5.001 - 6.000 |

280,5 + (V - 5.000) x 0,04 |

|

9 |

6.001 - 7.000 |

320,5 + (V - 6.000) x 0,035 |

|

10 |

7.001 - 8.000 |

355,5 + (V - 7.000) x 0,03 |

|

11 |

8.001 - 9.000 |

385,5 + (V - 8.000) x 0,025 |

|

12 |

9.001 - 10.000 |

410,5 + (V - 9.000) x 0,02 |

|

13 |

10.001 - 11.000 |

430,5 + (V - 10.000) x 0,015 |

|

14 |

11.001 - 12.000 |

445,5 + (V - 11.000) x 0,01 |

|

15 |

Trên 12.000 |

455,5 + (V - 12.000) x 0,005 |

Ví dụ:

- Tàu có dung tích 2.500 GT, hội phí IMO phải nộp là:

130,5 + (2.500 - 2.000) x 0,055 = 158 Bảng Anh

- Tàu có dung tích 12.500 GT, hội phí IMO phải nộp là:

455,5 + (12.500 - 12.000) x 0,005 = 458 Bảng Anh

3. Tàu biển không quy định tính dung tích được quy đổi như sau:

a) Tàu hàng: 1,5 tấn đăng ký tính bằng 01 GT;

b) Tàu kéo, tàu đẩy, tàu cứu hộ: 0,1 HP (KW) tính bằng 0,5 GT;

c) Xà lan: 01 tấn trọng tải đăng ký tính bằng 01 GT.

3. Căn cứ yêu cầu thực tế, Cục Hàng hải Việt Nam báo cáo Bộ Giao thông vận tải điều chỉnh mức thu quy định tại khoản 2 Điều này để bảo đảm nguồn thu, chi hội phí IMO.

Điều 5. Tổ chức thu hội phí IMO

1. Văn phòng Cục Hàng hải Việt Nam, các Chi cục Hàng hải và Cảng vụ hàng hải (gọi tắt là cơ quan thu hội phí IMO) thực hiện thu hội phí IMO theo quy định tại Thông tư này.

2. Các cơ quan được giao thu hội phí IMO có trách nhiệm thực hiện thu đúng, thu đủ theo quy định của Thông tư này.

3. Việc thu hội phí IMO phải bảo đảm các yêu cầu:

a) Công khai cách tính mức thu tại nơi cơ quan thu hội phí IMO;

b) Chủ tàu nộp hội phí IMO có thể nộp tiền mặt hoặc chuyển khoản về tài khoản của cơ quan được giao thu hội phí IMO; trường hợp hội phí IMO nộp bằng chuyển khoản thì tổ chức, cá nhân nộp hội phí IMO phải nộp giấy ủy nhiệm chi chuyển tiền có xác nhận của ngân hàng nơi tổ chức, cá nhân nộp tiền.

4. Tàu biển được cấp giấy chứng nhận đã nộp hội phí IMO sau khi chủ tàu đã nộp đủ hội phí IMO theo quy định.

5. Các Cảng vụ hàng hải có trách nhiệm kiểm tra việc nộp hội phí IMO đối với các tàu biển. Trường hợp phát hiện tàu chưa nộp hội phí IMO thì thực hiện thu theo quy định tại Thông tư này.

Điều 6. Nội dung chi hội phí IMO

Hội phí IMO chi theo các nội dung sau:

1. Đóng hội phí IMO theo thông báo của IMO;

2. Chi phí tham dự các hội nghị, hội thảo, tập huấn, đào tạo của IMO tại nước ngoài;

3. Chi tiếp các đoàn vào của tổ chức IMO;

4. Hội nghị, hội thảo chuyên đề, tuyên truyền phổ biến các quy định của IMO;

5. Chi khác: vật tư văn phòng, in ấn, dịch tài liệu, đào tạo, chênh lệch tỷ giá, lệ phí chuyển tiền.

Điều 7. Lập, giao và chấp hành dự toán thu, chi hội phí IMO

1. Xây dựng dự toán

a) Văn phòng Cục Hàng hải Việt Nam căn cứ danh sách đội tàu biển Việt Nam xây dựng dự toán thu hội phí IMO;

b) Văn phòng IMO Việt Nam căn cứ kế hoạch hoạt động của Ban thư ký IMO Việt Nam và thông báo hội phí phải đóng của IMO (sau khi đã kiểm tra, đối chiếu) để xây dựng dự toán chi gửi Văn phòng Cục Hàng hải Việt Nam tổng hợp dự toán thu, chi hội phí IMO trình Cục Hàng hải Việt Nam;

c) Căn cứ dự toán thu, chi do Văn phòng Cục Hàng hải Việt Nam lập, Cục Hàng hải Việt Nam tổng hợp trình Bộ Giao thông vận tải phê duyệt;

2. Giao dự toán

Căn cứ dự toán thu, chi hội phí IMO được Bộ Giao thông vận tải phê duyệt, Cục Hàng hải Việt Nam giao dự toán thu, chi hội phí IMO cho các cơ quan thu hội phí làm căn cứ thực hiện.

3. Quyết toán: Các cơ quan thu hội phí IMO thực hiện quyết toán hội phí hàng năm theo quy định hiện hành của Luật Ngân sách nhà nước.

Chương 3.

ĐIỀU KHOẢN THI HÀNH

Điều 8. Hiệu lực thi hành

Thông tư này có hiệu lực kể từ ngày 01 tháng 9 năm 2012, thay thế Quyết định số 2214/QĐ-TCKT ngày 28/11/1990 của Bộ Giao thông vận tải và Bưu điện và Thông tư số 187/TT-TCKT ngày 28/11/1990 của Bộ Giao thông vận tải và Bưu điện hướng dẫn thu lệ phí IMO đối với tàu biển Việt Nam.

Điều 9. Tổ chức thực hiện

Chánh Văn phòng, Chánh Thanh tra Bộ, các Vụ trưởng, Cục trưởng Cục Hàng hải Việt Nam, Thủ trưởng các cơ quan, đơn vị và cá nhân liên quan chịu trách nhiệm thi hành Thông tư này.

|

Nơi nhận: |

BỘ

TRƯỞNG |