Nội dung toàn văn Thông tư 39/2002/TT-BTC hướng dẫn quản lý, thanh toán vốn ngân sách Nhà nước và tín dụng đầu tư phát triển của Nhà nước

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 39/2002/TT-BTC |

Hà Nội, ngày 26 tháng 4 năm 2002 |

THÔNG TƯ

CỦA BỘ TÀI CHÍNH SỐ 39/2002/TT-BTC NGÀY 26 THÁNG 4 NĂM 2002 HƯỚNG DẪN QUẢN LÝ, THANH TOÁN VỐN NSNN VÀ VỐN TÍN DỤNG ĐẦU TƯ PHÁT TRIỂN CỦA NHÀ NƯỚC ĐẦU TƯ XÂY DỰNG CÁC CỤM, TUYẾN DÂN CƯ VƯỢT LŨ VÙNG ĐỒNG BẰNG SÔNG CỬU LONG

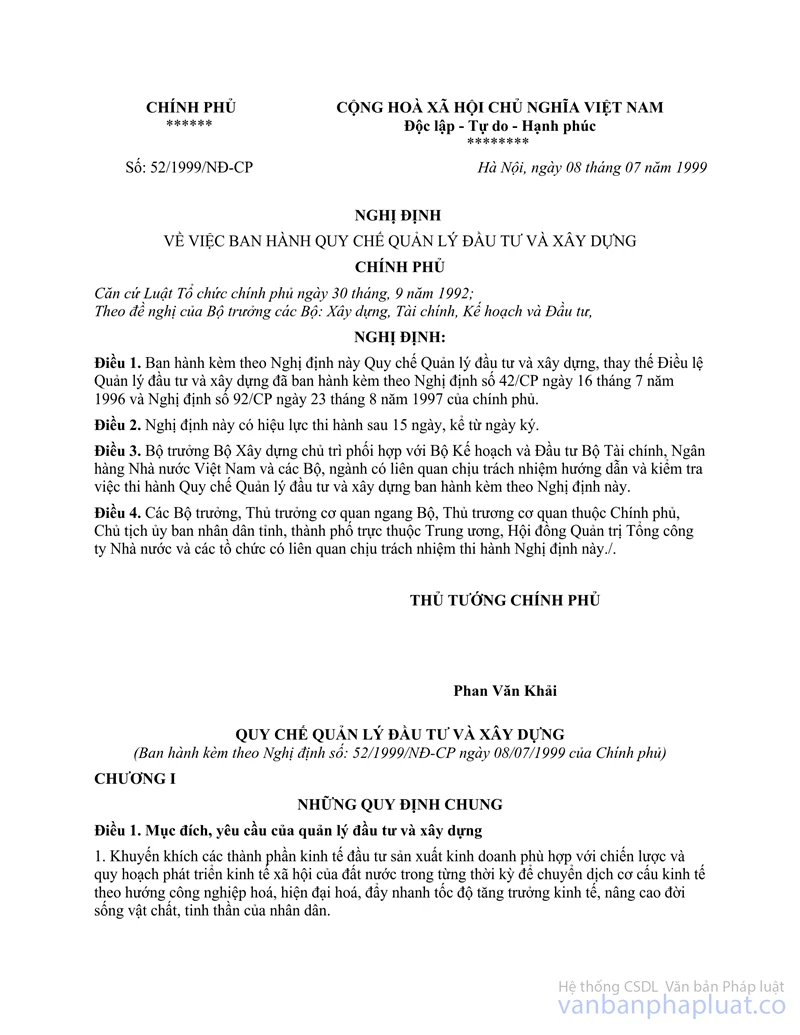

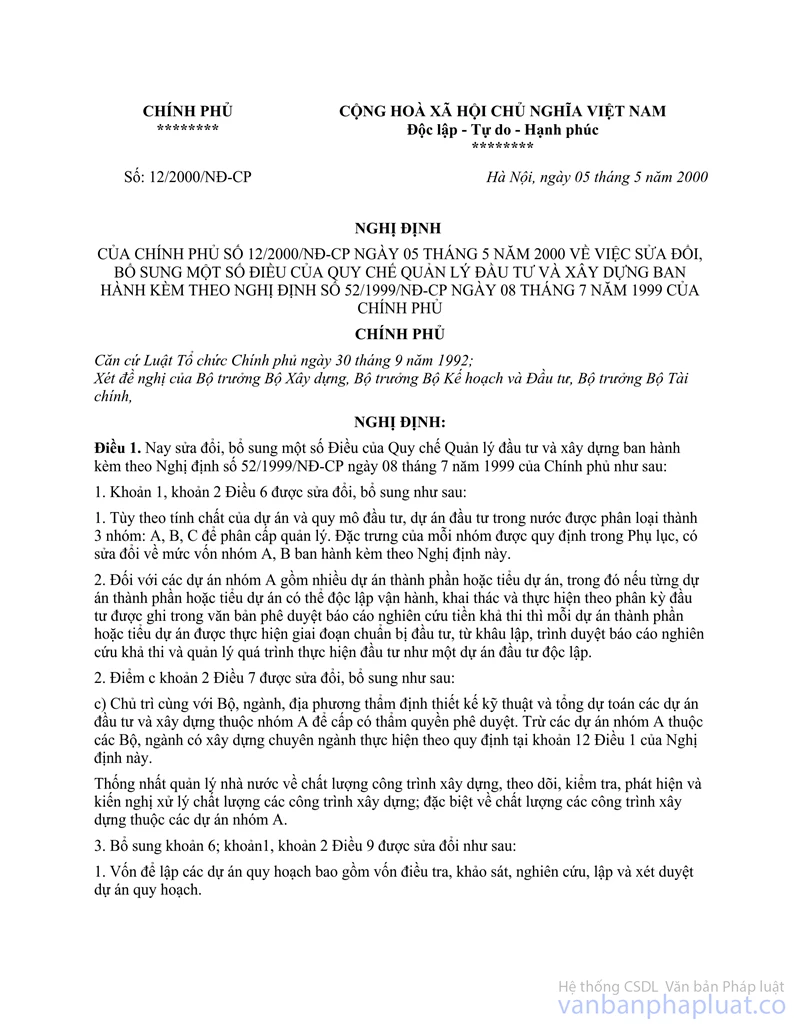

Căn cứ Nghị định số 52/1999/NĐ-CP

ngày 8/7/1999 của Chính phủ về việc ban hành Quy chế Quản lý đầu tư và xây dựng

và Nghị định số 12/2000/NĐ-CP ngày 05/5/2000 của Chính phủ về việc sửa đổi, bổ

sung một số điều của Quy chế Quản lý đầu tư và xây dựng ban hành kèm theo Nghị

định số 52/1999/NĐ-CP ngày 8/7/1999 của Chính phủ;

Căn cứ Nghị định số 43/1999/NĐ-CP ngày 29/6/1999 của Chính phủ về tín dụng đầu tư

phát triển của Nhà nước;

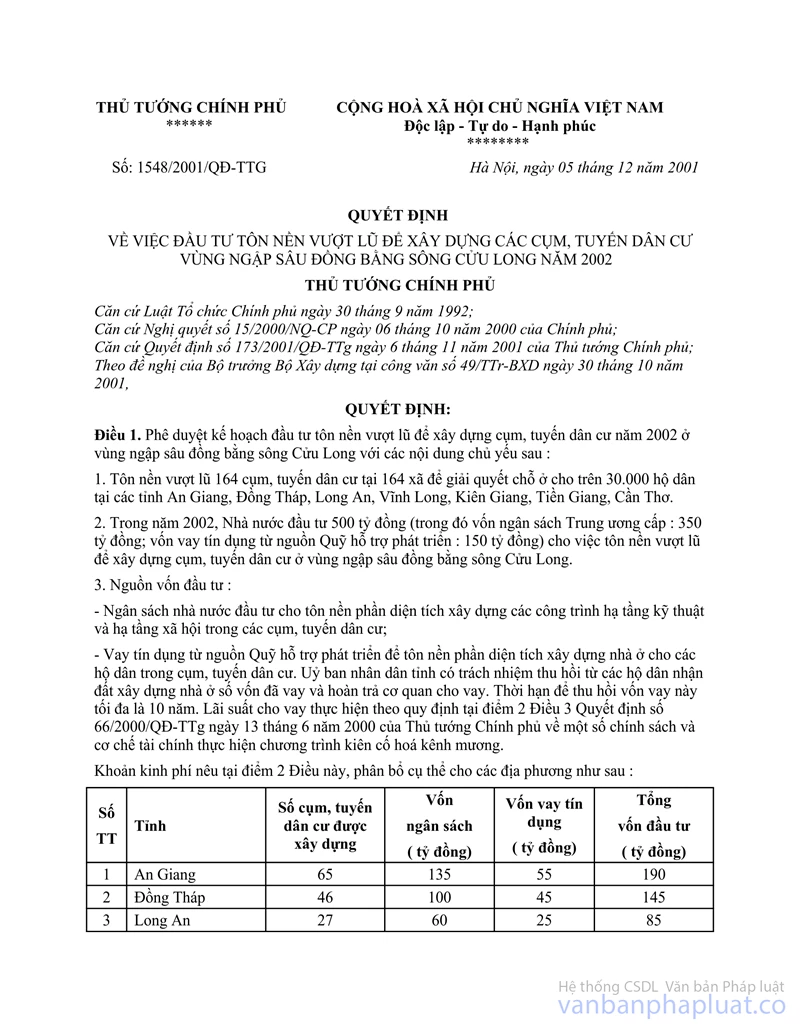

Căn cứ các Quyết định số 173/2001/QĐ-TTg ngày 6/11/2001 về phát triển kinh tế-xã

hội vùng Đồng bằng sông Cửu Long giai đoạn 2001-2005, số 1548/QĐ-TTg ngày 5/12/2001

về việc đầu tư tôn nền vượt lũ để xây dựng các cụm, tuyến dân cư vùng ngập lũ

Đồng bằng sông Cửu Long năm 2002 và các Quyết định khác của Thủ tướng Chính phủ

về đầu tư xây dựng các cụm, tuyến dân cư vùng ngập lũ Đồng bằng sông Cửu Long;

Bộ Tài chính hướng dẫn việc quản lý, thanh toán vốn ngân sách nhà nước, vốn

tín dụng đầu tư phát triển của Nhà nước và các nguồn huy động khác xây dựng các

cụm, tuyến dân cư vùng Đồng bằng sông Cửu Long tại 7 tỉnh An Giang, Đồng Tháp, Long

An, Vĩnh Long, Kiên Giang, Tiền Giang, Cần Thơ như sau:

Phần 1:

QUY ĐỊNH CHUNG

1. Đối tượng áp dụng Thông tư là các dự án, công trình xây dựng các cụm, tuyến dân cư vùng Đồng bằng sông Cửu Long tại 7 tỉnh trên, bao gồm tôn nền (xây dựng nhà ở cho dân và xây dựng công trình hạ tầng kỹ thuật-xã hội) và đầu tư xây dựng các công trình hạ tầng kỹ thuật, hạ tầng xã hội (gọi chung là các dự án, công trình cụm tuyến dân cư).

2. Các dự án, công trình cụm tuyến dân cư được quyết định đầu tư bằng nguồn vốn ngân sách nhà nước (NSNN) và nguồn vốn tín dụng đầu tư phát triển (ĐTPT) của Nhà nước.

Nguồn vốn NSNN: gồm vốn ngân sách trung ương (NSTW) bổ sung có mục tiêu cho địa phương và vốn ngân sách địa phương (nguồn vốn được cân đối trong dự toán ngân sách địa phương (NSĐP) hàng năm và các nguồn vốn huy động khác).

Nguồn vốn tín dụng ĐTPT của Nhà nước từ Quỹ Hỗ trợ phát triển (HTPT) được chuyển về ngân sách tỉnh.

3. Uỷ ban nhân dân (UBND) các tỉnh chỉ đạo việc quản lý, sử dụng đúng mục đích các nguồn vốn (vốn NSNN, vốn tín dụng ĐTPT của Nhà nước) đầu tư cho các dự án, công trình cụm tuyến dân cư, không được sử dụng sang các mục tiêu khác.

4. Các dự án, công trình cụm tuyến dân cư đã được cấp có thẩm quyền phê duyệt quy hoạch không phải lập và trình duyệt Báo cáo nghiên cứu tiền khả thi, Báo cáo khả thi, chỉ lập và trình duyệt Thiết kế kỹ thuật-Tổng dự toán (TKKT-TDT), được phép chỉ định thầu. Việc quản lý, thanh toán vốn đầu tư các dự án, công trình cụm tuyến dân cư được thực hiện theo các quy định hiện hành của Nhà nước và các quy định tại văn bản này.

5. Các Ban Quản lý dự án (QLDA) chịu trách nhiệm trong quá trình quản lý vốn đầu tư xây dựng các dự án, công trình cụm tuyến dân cư từ khâu lập, trình duyệt TKKT-TDT, thực hiện đầu tư, quyết toán vốn đầu tư đưa vào khai thác sử dụng.

6. Việc thanh toán vốn đầu tư các dự án, công trình cụm tuyến dân cư được thực hiện tại Kho Bạc Nhà nước (KBNN).

Phần 2:

QUY ĐỊNH CỤ THỂ

I/ VỀ TỔ CHỨC VAY VỐN VÀ TRẢ NỢ QUỸ HTPT:

1. Căn cứ mức vốn vay theo kế hoạch nhà nước giao hàng năm về nguồn vốn tín dụng ĐTPT của Nhà nước đầu tư các cụm tuyến dân cư vượt lũ vùng Đồng bằng sông Cửu Long, UBND tỉnh uỷ quyền cho Sở Tài chính-Vật giá ký Hợp đồng vay vốn, quản lý sử dụng vốn vay và bố trí nguồn trả nợ.

2. Lãi suất vốn vay bằng không (0%), thời hạn vay vốn tối đa là 10 năm kể từ khi nhận khoản vay đến khi trả hết nợ vay, trong đó 5 năm đầu ân hạn chưa phải trả nợ. Bắt đầu từ năm thứ 6 kể từ thời điểm rút vốn vay, UBND tỉnh có trách nhiệm bố trí nguồn trong NSĐP để hoàn trả vốn vay cho Quỹ HTPT, đảm bảo trả hết nợ vào năm cuối cùng của thời hạn vay.

4. Phương thức chuyển vốn vay: Trên cơ sở Hợp đồng vay vốn đã ký, tiến độ thực hiện dự án, Sở Tài chính-Vật giá đề nghị Quỹ HTPT thực hiện chuyển tiền cho ngân sách tỉnh.

5. Sau khi đầu tư xong phần tôn nền xây dựng nhà ở cho dân, UBND tỉnh có quyết định và tổ chức giao đất ở cho từng hộ dân, ưu tiên hộ chính sách, hộ nghèo, ký hợp đồng đối với từng hộ dân về khoản nợ phải trả, chịu trách nhiệm tổ chức thu hồi vốn vay từ các hộ dân nhận đất để hoàn trả Quỹ HTPT.

6. Quỹ HTPT được hưởng phí quản lý 1%/năm trên số dư nợ vay.

II/ TRIỂN KHAI THỰC HIỆN VỐN ĐẦU TƯ XÂY DỰNG CÁC DỰ ÁN, CÔNG TRÌNH CỤM TUYẾN DÂN CƯ:

1. Triển khai kế hoạch và chuyển vốn:

1.1- Căn cứ kế hoạch vốn đầu tư đã được Thủ tướng Chính phủ giao (bao gồm vốn tín dụng ĐTPT của Nhà nước, vốn bổ sung có mục tiêu từ NSTW cho NSĐP), vốn NSĐP bố trí, căn cứ TKKT-TDT các dự án, công trình cụm tuyến dân cư đã được cấp có thẩm quyền phê duyệt và tiến độ thực hiện của từng dự án, hàng năm (từ năm 2002) UBND các tỉnh giao kế hoạch vốn đầu tư cho các dự án (theo mẫu biểu số 1a), đồng thời tổng hợp kế hoạch vốn đầu tư chia theo nguồn vốn gửi Bộ Tài chính (theo mẫu biểu số 1b) để làm căn cứ chuyển tiền cho NSĐP.

1.2- Căn cứ vào tổng mức vốn NSTW bổ sung có mục tiêu cho dự án, kế hoạch năm và theo báo cáo hàng quý của UBND tỉnh về tiến độ thực hiện và thanh toán vốn cho các dự án, công trình cụm tuyến dân cư, hàng quý NSTW bổ sung có mục tiêu cho NSĐP.

1.3- Căn cứ Quyết định giao kế hoạch của UBND tỉnh, Sở Tài chính-Vật giá thông báo kế hoạch vốn chi tiết từng dự án, công trình sang KBNN tỉnh, đồng thời chuyển vốn sang KBNN để kiểm soát thanh toán theo quy định (theo mẫu thông báo kế hoạch vốn số 02)

1.4- Số vốn NSTW bổ sung có mục tiêu cho các tỉnh là mức vốn đã được Thủ tướng Chính phủ giao về đầu tư xây dựng các cụm, tuyến dân cư vùng ngập lũ Đồng bằng sông Cửu Long. Nguồn vốn này được sử dụng đầu tư các dự án, công trình cụm tuyến dân cư cho đến khi hoàn thành đưa vào sử dụng, không điều hoà sang đầu tư mục tiêu khác, nếu cuối năm kế hoạch không sử dụng hết thì được chuyển tiếp sang năm sau thực hiện.

2. Cấp phát, thanh toán:

2.1- Mở tài khoản: Các Ban QLDA được UBND tỉnh giao nhiệm vụ quản lý vốn đầu tư các dự án, công trình cụm tuyến dân cư mở tài khoản tại KBNN nơi thuận tiện cho việc kiểm soát thanh toán và giao dịch.

2.2-Hồ sơ gửi lần đầu: Các Ban QLDA phải gửi đến KBNN nơi mở tài khoản các tài liệu lần đầu như sau:

- TKKT-TDT được cấp có thẩm quyền phê duyệt.

- Văn bản cho phép chỉ định thầu (tuỳ theo công việc yêu cầu)

- Hợp đồng kinh tế giữa Ban QLDA và nhà thầu.

- Kế hoạch khối lượng chi tiết của dự án, công trình trong năm.

2.3- Tạm ứng và thu hồi vốn tạm ứng:

a/ Tạm ứng và thu hồi tạm ứng vốn Xây lắp:

- Các Hợp đồng xây lắp được tạm ứng bằng 50% giá trị Hợp đồng khi có văn bản của cấp có thẩm quyền cho phép chỉ định thầu, có Hợp đồng kinh tế giữa Ban QLDA và nhà thầu.

- Vốn tạm ứng được thu hồi khi thanh toán khối lượng hoàn thành. Số vốn thu hồi từng lần bằng số vốn thanh toán khối lượng hoàn thành nhân với (X) tỷ lệ tạm ứng. Vốn tạm ứng được thu hồi hết khi thanh toán xong giá trị Hợp đồng.

b/ Tạm ứng và thu hồi tạm ứng vốn thiết bị:

- Hợp đồng thiết bị được tạm ứng khi có văn bản của cấp có thẩm quyền cho phép chỉ định thầu, có Hợp đồng kinh tế. Mức tạm ứng theo quy định của Hợp đồng đã ký.

- Vốn tạm ứng mua sắm thiết bị được thu hồi vào từng lần thanh toán khối lượng thiết bị hoàn thành.

c/ Tạm ứng và thu hồi tạm ứng vốn chi phí khác:

- Các hợp đồng tư vấn sau khi ký kết được tạm ứng bằng 50% giá trị Hợp đồng; Vốn tạm ứng được thu hồi ngay khi thanh toán khối lượng hoàn thành. Số vốn thu hồi từng lần bằng số vốn thanh toán khối lượng hoàn thành nhân với (X) tỷ lệ tạm ứng.

- Chi phí đến bù giải phóng mặt bằng (GPMB) được tạm ứng vốn khi có phương án đền bù và dự toán chi phí được duyệt; Các chi phí khác như chi phí hoạt động bộ máy Ban QLDA... phải có dự toán được duyệt. Mức vốn tạm ứng theo nhu cầu cần thiết của công việc đó. Vốn tạm ứng cho công việc đền bù GPMB và các công việc thuộc chi phí khác của dự án được thu hồi một lần vào kỳ thanh toán khối lượng hoàn thành của công việc đó.

2.4 Thanh toán khối lượng hoàn thành:

a/ Thanh toán khối lượng xây lắp:

- Khối lượng xây lắp hoàn thành được thanh toán là khối lượng thực hiện đã được nghiệm thu hàng tháng, theo Hợp đồng có trong kế hoạch đầu tư được giao, có thiết kế và dự toán chi tiết được duyệt theo đúng định mức, đơn giá của Nhà nước.

- Hồ sơ thanh toán từng lần gồm văn bản phê duyệt dự toán chi tiết, biên bản nghiệm thu khối lượng, phiếu giá và các chứng từ có liên quan khác.

- Căn cứ đề nghị của Ban QLDA, KBNN nơi thanh toán dự án có trách nhiệm kiểm soát, thanh toán vốn kịp thời và thu hồi vốn tạm ứng theo quy định.

b/ Thanh toán khối lượng thiết bị hoàn thành:

- Khối lượng thiết bị hoàn thành được thanh toán là khối lượng thiết bị đã nhập kho (đối với thiết bị không cần lắp), hoặc đã lắp đặt xong và được nghiệm thu (đối với thiết bị cần lắp).

- Hồ sơ thanh toán: Hợp đồng kinh tế, hoá đơn kèm phiếu xuất kho (đối với thiết bị mua trong nước) hoặc bộ chứng từ nhập khẩu (đối vơí thiết bị nhập khẩu), phiếu nhập kho (đối với thiết bị không cần lắp), biên bản nghiệm thu khối lượng thiết bị lắp đặt (đối với thiết bị cần lắp), các chứng từ về vận chuyển, bảo hiểm, thuế, phí lưu kho, phiếu giá và các chứng từ khác.

-Căn cứ đề nghị của Ban QLDA, KBNN nơi thanh toán dự án có trách nhiệm kiểm soát, thanh toán vốn kịp thời và thu hồi vốn tạm ứng theo quy định.

c/ Thanh toán chi phí khác:

- Công tác tư vấn: khối lượng công tác tư vấn được coi là hoàn thành, được thanh toán là khối lượng thực hiện được nghiệm thu phù hợp với hợp đồng kinh tế. Hồ sơ thanh toán gồm quyết định chỉ định thầu, hợp đồng kinh tế, biên bản nghiệm thu khối lượng, chứng từ thanh toán.

- Chi phí khác: Chi đền bù GPMB phải có phương án và dự toán đền bù được duyệt, bản xác nhận khối lượng đền bù đã thực hiện; chi phí Ban QLDA phải có dự toán, bảng kê chi phí, các chứng từ liên quan; chi phí lập và thẩm định thiết kế, dự toán phải có hợp đồng, biên bản nghiệm thu.. .

- Căn cứ đề nghị của Ban QLDA, KBNN nơi thanh toán dự án có trách nhiệm kiểm soát, thanh toán vốn kịp thời và thu hồi vốn tạm ứng (nếu có) theo quy định.

d/ Số vốn thanh toán cho từng hạng mục của dự án, công trình cụm tuyến dân cư không được vượt dự toán, tổng số vốn thanh toán cho dự án, công trình không được vượt tổng dự toán đã duyệt. Số vốn thanh toán cho dự án trong năm (bao gồm cả tạm ứng và thanh toán khối lượng hoàn thành) nhiều nhất không vượt kế hoạch vốn đã bố trí cho dự án.

3. Hạch toán, báo cáo định kỳ và quyết toán:

3.1- Hạch toán ngân sách:

- Các nguồn vốn đầu tư cho dự án (vốn NSNN, vốn tín dụng đầu tư phát triển của Nhà nước) thực hiện hạch toán theo quy định hiện hành; đồng thời theo dõi riêng để lập báo cáo gửi các cơ quan có thẩm quyền.

- Hạch toán vay, trả nguồn vốn vay Quỹ HTPT:

+ Khi nhận vốn vay do chi nhánh Quỹ HTPT chuyển cho ngân sách tỉnh, Sở Tài chính-Vật giá hạch toán vào thu NSĐP (chương 160B loại 10 khoản 05 mục 086 tiểu mục 10).

+ Khi trả nợ vốn vay bằng nguồn vốn của NSĐP, hạch toán chi NSĐP (chương 160B loại 10 khoản 05 mục 158 tiểu mục 10)

+ Khi dân nộp trả tiền vay, hạch toán thu NSĐP (chương 160B loại 10 khoản 10 mục 062 tiểu mục 02).

3.2- Báo cáo:

- Định kỳ ngày 20 hàng tháng, ngày 10 của tháng đầu quý sau và kết thúc năm kế hoạch, Ban QLDA có trách nhiệm báo cáo tình hình thực hiện đầu tư, thanh toán vốn của dự án cho UBND tỉnh để tổng hợp gửi Bộ Tài chính, Bộ Xây dựng, tổng hợp báo cáo Thủ tướng Chính phủ.

- Định kỳ ngày 20 hàng tháng và ngày 10 của tháng đầu quý sau, KBNN tỉnh báo cáo Sở tài chính-Vật giá, KBNNTW về tình hình thanh toán vốn cho dự án. Kết thúc năm kế hoạch, KBNN tỉnh quyết toán sử dụng vốn đầu tư với Sở Tài chính-Vật giá để tổng hợp vào quyết toán chi NSĐP theo quy định hiện hành.

3.3- Quyết toán vốn đầu tư hoàn thành: Việc quyết toán được thực hiện theo chế độ quyết toán vốn đầu tư hiện hành.

3.4- Hết năm kế hoạch, chi nhánh Quỹ HTPT phải tổng hợp tình hình chuyển vốn vay, thu nợ vay báo cáo Quỹ HTPT, đồng gửi UBND tỉnh. Quỹ HTPT, UBND tỉnh tổng hợp báo cáo Bộ Tài chính, Bộ Xây dựng để báo cáo Thủ tướng Chính phủ.

III. TRÁCH NHIỆM CỦA CÁC CƠ QUAN CÓ LIÊN QUAN:

1- UBND các tỉnh chịu trách nhiệm:

- Quản lý đầu tư và xây dựng các dự án, công trình cụm tuyến dân cư theo chế độ quy định hiện hành và hướng dẫn tại Thông tư này.

- Vay và trả nợ vốn tín dụng ĐTPT của Nhà nước; tổ chức giao đất và vốn phải trả nợ tới từng hộ dân, thu hồi khoản nợ của từng hộ dân để hoàn trả Quỹ HTPT.

2- Kho bạc nhà nước chịu trách nhiệm tổ chức kiểm soát thanh toán vốn cho các dự án và báo cáo tình hình thanh toán vốn theo quy định.

3- Quỹ HTPT Có trách nhiệm ký Hợp đồng cho vay, chuyển vốn và thu nợ theo hợp đồng đã ký; không thẩm định dự án.

Phần 3:

ĐIỀU KHOẢN THI HÀNH

Thông tư này có hiệu lực thi hành từ ngày ký.

Trong quá trình thực hiện nếu có vướng mắc, đề nghị các đơn vị phản ảnh về Bộ Tài chính để kịp thời xem xét sửa đổi, bổ sung.

|

|

Vũ Văn Ninh (Đã ký) |

PHỤ LỤC 1A

UBND TỈNH....

Số

KẾ HOẠCH VỐN ĐẦU TƯ CÁC DỰ ÁN, CÔNG TRÌNH CỤM TUYẾN DÂN CƯ

Năm....

Đơn vị: Triệu đồng

|

TT |

|

Tổng dự toán được duyệt |

Vốn đã thanh toán từ K/công hết đến hết KH năm trước |

Kế hoạch vốn đầu tư năm...... |

|||

|

|

|

|

|

Tổng số |

Chia ra |

||

|

|

|

|

|

|

XL |

TB |

Chi khác |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Dự án |

|

|

|

|

|

|

|

2 |

Dự án |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Chủ tịch UBND tỉnh

Nơi nhận:

Bộ Tài chính

Sở Tài chính-Vật giá

KBNN tỉnh

Lưu VP

PHỤ LỤC SỐ 1B

UBND TỈNH.....

Số

KẾ HOẠCH VỐN ĐẦU TƯ CHIA THEO NGUỒN VỐN ĐẦU TƯ CÁC DỰ ÁN, CÔNG TRÌNH CỤM TUYẾN DÂN CƯ

Năm...

Đơn vị: triệu đồng

|

TT |

|

Mức vốn kế hoạch NN giao |

Vốn đã chuyển đến hết kế hoạch năm trước |

Vốn đã thanh toán đến hết KH năm trước |

KH vốn đầu tư năm.... |

Ghi chú |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

|

Tổng số |

|

|

|

|

|

|

1 |

Vốn NSTW bổ sung |

|

|

|

|

|

|

2 |

Vốn vay tín dụng ĐTPT của nhà nước |

|

|

|

|

|

|

3 |

Vốn NSĐP bố trí |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ghi chú:

1. Cột 3 đối với nguồn vốn NSTW bổ sung là mức vốn được bổ sung có mục tiêu cho NSĐP

2. Cột 3 đối với nguồn vốn vay tín dụng ĐTPT của Nhà nước là theo kế hoạch nhà nước giao hàng năm về nguồn vốn tín dụng ĐTPT của Nhà nước đầu tư cho dự án

3. Cột 3 đối với vốn NSĐP bố trí là vốn được cân đối trong dự toán NSĐP hàng năm và nguồn vốn huy động khác.

Chủ tịch UBND tỉnh

Nơi nhận:

Bộ Tài chính

Sở Tài chính -Vật giá

Lưu VP

PHỤ LỤC SỐ 02

Sở Tài chính - Vật giá tỉnh.....

THÔNG

BÁO KẾ HOẠCH CẤP PHÁT VỐN ĐTXDCB NĂM....CÁC DỰ ÁN, CÔNG TRÌNH CỤM TUYẾN DÂN CƯ ĐP

QUẢN LÝ

(Kèm theo thông báo số......)

Đơn vị: Triệu đồng

|

STT |

Tên dự án |

Kế hoạch vốn đầu tư năm.... |

|||

|

|

|

Tổng số |

Trong đó |

||

|

|

|

|

XL |

TB |

Chi khác |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

|

|

|

|

|

|

|

Tổng số |

|

|

|

|

|

1 |

Dự án |

|

|

|

|

|

2 |

Dự án |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|