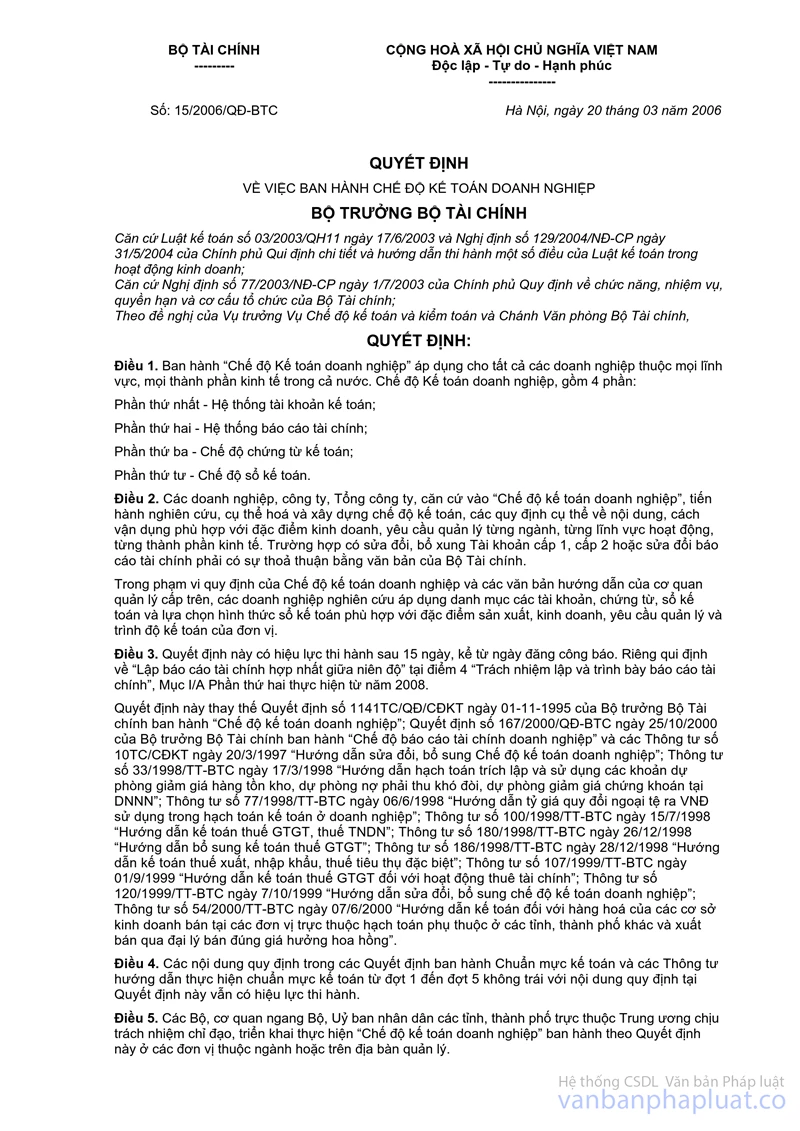

Thông tư 54/2000/TT-BTC hướng dẫn kế toán hàng hoá của các cơ sở kinh doanh đã được thay thế bởi Quyết định 15/2006/QĐ-BTC Chế độ Kế toán doanh nghiệp và được áp dụng kể từ ngày 25/04/2006.

Nội dung toàn văn Thông tư 54/2000/TT-BTC hướng dẫn kế toán hàng hoá của các cơ sở kinh doanh

|

BỘ TÀI CHÍNH |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 54/2000/TT-BTC |

Hà Nội, ngày 07 tháng 6 năm 2000 |

THÔNG TƯ

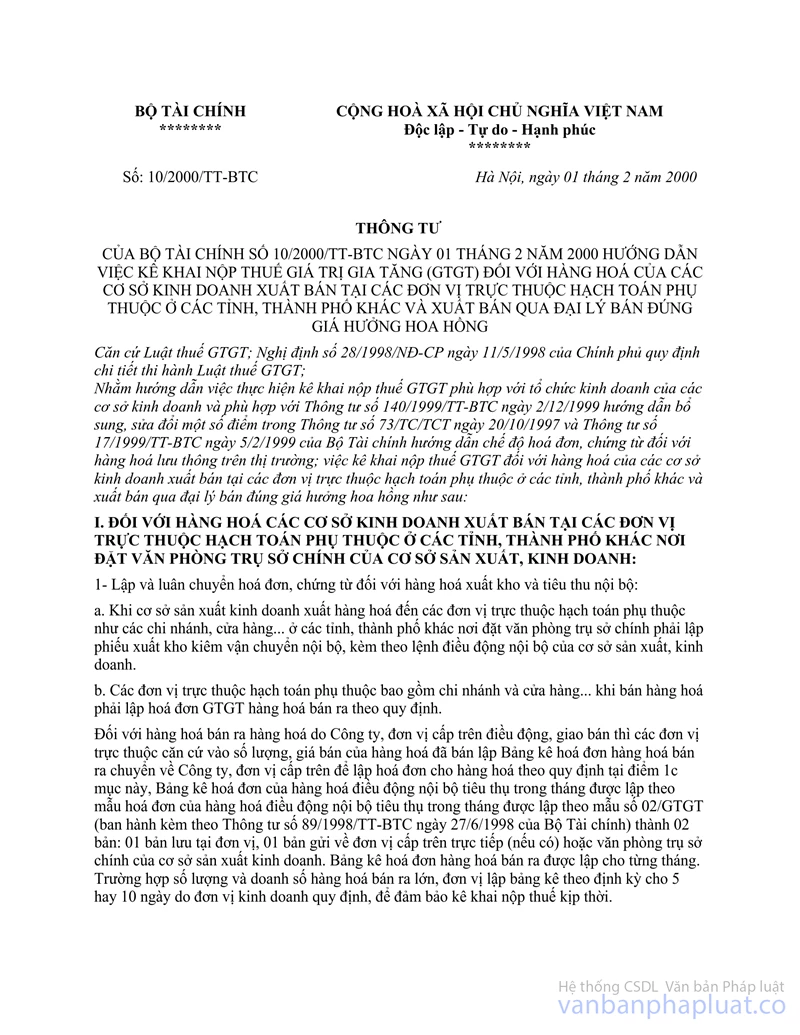

CỦA BỘ TÀI CHÍNH SỐ 54 /2000/TT-BTC NGÀY 07 THÁNG 6 NĂM 2000 HƯỚNG DẪN KẾ TOÁN ĐỐI VỚI HÀNG HÓA CỦA CÁC CƠ SỞ KINH DOANH BÁN TẠI CÁC ĐƠN VỊ TRỰC THUỘC HẠCH TOÁN PHỤ THUỘC Ở CÁC TỈNH, THÀNH PHỐ KHÁC VÀ XUẤT BÁN QUA ĐẠI LÝ BÁN ĐÚNG GIÁ HƯỞNG HOA HỒNG

Căn cứ Luật Thuế Giá trị gia tăng, Nghị định số 28/1998/NĐ-CP ngày 11/5/1998 của Chính phủ quy định chi tiết thi hành Luật Thuế Giá trị gia tăng. Căn cứ Thông tư số 10/2000/TT-BTC ngày 01/02/2000 của Bộ Tài chính về hướng dẫn việc kê khai nộp thuế GTGT đối với hàng hóa của các cơ sở kinh doanh bán tại các đơn vị trực thuộc hạch toán phụ thuộc ở các tỉnh, thành phố khác và xuất bán qua đại lý bán đúng giá hưởng hoa hồng, Bộ Tài chính hướng dẫn kế toán như sau:

I- ĐỐI VỚI HÀNG HÓA DO CÁC CƠ SỞ KINH DOANH XUẤT BÁN TẠI CÁC ĐƠN VỊ TRỰC THUỘC HẠCH TOÁN PHỤ THUỘC Ở CÁC TỈNH, THÀNH PHỐ KHÁC NƠI ĐẶT VĂN PHÒNG TRỤ SỞ CHÍNH CỦA CƠ SỞ SẢN XUẤT, KINH DOANH

A - ĐỐI VỚI HÀNG HÓA THUỘC ĐỐI TƯỢNG CHỊU THUẾ GTGT

1- Khi cơ sở sản xuất, kinh doanh xuất hàng hóa đến các đơn vị trực thuộc hạch toán phụ thuộc như các chi nhánh, cửa hàng ở các tỉnh, thành phố khác nơi đặt trụ sở chính phải lập Phiếu xuất kho kiêm vận chuyển nội bộ. Căn cứ vào Phiếu xuất kho kiêm vận chuyển nội bộ, kế toán xác định giá vốn của hàng hóa xuất cho các đơn vị trực thuộc để bán, ghi:

Nợ TK 157 - Hàng gửi đi bán (Giá vốn)

Có TK 155, 156 ...

2- Khi đơn vị trực thuộc hạch toán phụ thuộc nhận được hàng hóa do công ty, đơn vị cấp trên điều động, giao bán, kế toán căn cứ vào Phiếu xuất kho kiêm vận chuyển nội bộ và các chứng từ có liên quan, ghi:

Nợ TK 155, 156 (Giá bán nội bộ)

Có TK 336 - Phải trả nội bộ.

3- Đối với đơn vị trực thuộc hạch toán phụ thuộc là đơn vị chịu thuế GTGT theo phương pháp khấu trừ, khi bán hàng hóa do công ty, đơn vị cấp trên chuyển đến phải lập Hóa đơn GTGT hàng hóa bán ra theo quy định. Căn cứ vào Hóa đơn GTGT kế toán phản ánh doanh thu bán hàng, ghi:

Nợ TK 111, 112, 131 ...

Có TK 511 - Doanh thu bán hàng (Giá bán chưa có thuế GTGT)

Có TK 3331 - Thuế GTGT phải nộp.

4- Cơ sở sản xuất, kinh doanh (công ty, đơn vị cấp trên) căn cứ vào Bảng kê hóa đơn hàng hóa bán ra do đơn vị trực thuộc hạch toán phụ thuộc lập chuyển đến phải lập Hóa đơn GTGT phản ánh hàng hóa tiêu thụ nội bộ gửi cho các đơn vị trực thuộc. Căn cứ vào Hóa đơn GTGT, kế toán phản ánh doanh thu bán hàng nội bộ theo giá bán nội bộ chưa có thuế GTGT, ghi:

Nợ TK 111, 112, 136 (Giá bán nội bộ đã có thuế GTGT)

Có TK 3331 - Thuế GTGT phải nộp

Có TK 512 - Doanh thu bán hàng nội bộ (Giá bán nội bộ chưa có thuế GTGT).

Đồng thời phản ánh giá vốn của hàng bán ra:

Nợ TK 632 - Giá vốn hàng bán

Có TK 157 - Hàng gửi đi bán.

5- Khi đơn vị trực thuộc hạch toán phụ thuộc nhận được Hóa đơn GTGT về hàng hóa tiêu thụ nội bộ do công ty, đơn vị cấp trên lập chuyển đến trên cơ sở số hàng hóa đã bán, kế toán căn cứ vào Hóa đơn GTGT phản ánh thuế GTGT đầu vào được khấu trừ, ghi:

Nợ TK 133 - Thuế GTGT được khấu trừ

Có TK 156 - Hàng hóa (Nếu chưa kết chuyển giá vốn hàng hóa)

Có TK 632 - Giá vốn hàng bán (Nếu đã kết chuyển giá vốn hàng hóa)

6- Trường hợp các đơn vị do điều kiện, yêu cầu quản lý và hạch toán, nếu không muốn sử dụng Phiếu xuất kho kiêm vận chuyển nội bộ mà sử dụng ngay Hóa đơn GTGT thì khi xuất hàng hóa cho các đơn vị trực thuộc hạch toán phụ thuộc ở khác địa phương phải lập Hóa đơn GTGT. Căn cứ vào Hóa đơn GTGT kế toán phản ánh doanh thu bán hàng, ghi:

Nợ TK 111, 112, 136 (Giá bán nội bộ đã có thuế GTGT)

Có TK 3331 - Thuế GTGT phải nộp

Có TK 512 - Doanh thu bán hàng nội bộ (Giá bán nội bộ chưa có thuế GTGT).

- Khi đơn vị trực thuộc hạch toán phụ thuộc nhận được Hóa đơn GTGT và hàng hóa do công ty (đơn vị cấp trên) giao cho để bán, kế toán căn cứ vào Hóa đơn GTGT và các chứng từ liên quan phản ánh giá vốn hàng hóa nhập kho theo giá bán nội bộ chưa có thuế GTGT, thuế GTGT đầu vào được khấu trừ, ghi:

Nợ TK 155, 156 (Giá bán nội bộ chưa có thuế GTGT)

Nợ TK 133 - Thuế GTGT được khấu trừ

Có TK 111, 112, 336 (Tổng giá thanh toán nội bộ).

- Khi đơn vị trực thuộc hạch toán phụ thuộc xuất bán hàng hóa chịu thuế GTGT do công ty (đơn vị cấp trên) giao cho để bán phải lập Hóa đơn GTGT hàng hóa bán ra theo quy định và phản ánh doanh thu bán hàng, ghi:

Nợ TK 111, 112, 131 (Tổng giá thanh toán)

Có TK 3331 - Thuế GTGT phải nộp

Có TK 511 - Doanh thu bán hàng.

B- ĐỐI VỚI HÀNG HÓA CHỊU THUẾ TIÊU THỤ ĐẶC BIỆT VÀ HÀNG HÓA THUỘC ĐỐI TƯỢNG KHÔNG CHỊU THUẾ GTGT

1- Khi cơ sở sản xuất, kinh doanh (công ty, đơn vị cấp trên) xuất hàng hóa thuộc đối tượng chịu thuế tiêu thụ đặc biệt và hàng hóa thuộc đối tượng không chịu thuế GTGT đến các đơn vị trực thuộc hạch toán phụ thuộc ở các tỉnh, thành phố khác nơi đặt trụ sở chính để bán phải lập Phiếu xuất kho kiêm vận chuyển nội bộ theo quy định. Căn cứ vào Phiếu xuất kho kiêm vận chuyển nội bộ, kế toán tính, xác định giá vốn của hàng hóa xuất cho các đơn vị trực thuộc để bán, ghi:

Nợ TK 157 - Hàng gửi đi bán (Giá vốn)

Có TK 155 - Thành phẩm.

2- Khi đơn vị trực thuộc hạch toán phụ thuộc nhận được sản phẩm do công ty, đơn vị cấp trên điều động, giao bán, kế toán căn cứ vào Phiếu xuất kho kiêm vận chuyển nội bộ và các chứng từ có liên quan phản ánh giá vốn của sản phẩm, hàng hóa nhập kho, ghi:

Nợ TK 155 - Thành phẩm (Giá bán nội bộ)

Có TK 111, 112, 336.

3- Khi đơn vị trực thuộc hạch toán phụ thuộc xuất bán sản phẩm, hàng hóa thuộc diện chịu thuế tiêu thụ đặc biệt và hàng hóa thuộc đối tượng không chịu thuế GTGT do công ty (đơn vị cấp trên) giao cho để bán phải lập Hóa đơn bán hàng. Căn cứ vào Hóa đơn bán hàng kế toán phản ánh doanh thu bán hàng, ghi:

Nợ TK 111, 112, 131

Có TK 511 - Doanh thu bán hàng (Tổng giá thanh toán).

4- Cơ sở sản xuất, kinh doanh (công ty, đơn vị cấp trên) căn cứ vào Bảng kê hóa đơn hàng hóa bán ra do đơn vị trực thuộc hạch toán phụ thuộc lập chuyển đến phải lập Hóa đơn bán hàng. Căn cứ vào hóa đơn bán hàng, kế toán phản ánh doanh thu bán hàng, ghi:

Nợ TK 111, 112, 136

Có TK 512 - Doanh thu bán hàng nội bộ (Tổng giá bán nội bộ).

Đồng thời phản ánh giá vốn của hàng bán ra, ghi:

Nợ TK 632 - Giá vốn hàng bán

Có TK 157 - Hàng gửi đi bán.

5- Trường hợp các đơn vị do điều kiện, yêu cầu quản lý và hạch toán, nếu không muốn sử dụng Phiếu xuất kho kiêm vận chuyển nội bộ mà sử dụng ngay Hóa đơn bán hàng thì khi xuất sản phẩm, hàng hóa cho các đơn vị trực thuộc hạch toán phụ thuộc ở khác địa phương phải lập Hóa đơn bán hàng. Căn cứ vào Hóa đơn bán hàng kế toán phản ánh doanh thu bán hàng, ghi:

Nợ TK 111, 112, 136

Có TK 512 - Doanh thu bán hàng nội bộ (Tổng giá bán nội bộ).

- Khi đơn vị trực thuộc hạch toán phụ thuộc nhận được sản phẩm (hàng hóa) do công ty, đơn vị cấp trên giao cho để bán, kế toán căn cứ vào Hóa đơn bán hàng và các chứng từ có liên quan phản ánh giá vốn của sản phẩm nhập kho, ghi:

Nợ TK 155 - Thành phẩm (Giá bán nội bộ)

Có TK 111, 112, 336.

- Khi đơn vị trực thuộc hạch toán phụ thuộc xuất bán sản phẩm (hàng hóa) do công ty, đơn vị cấp trên giao để bán phải lập Hóa đơn bán hàng. Căn cứ vào Hóa đơn bán hàng kế toán phản ánh doanh thu, ghi:

Nợ TK 111, 112, 131

Có TK 511 - Doanh thu bán hàng (Tổng giá thanh toán).

II- ĐỐI VỚI HÀNG HÓA CÁC ĐƠN VỊ BÁN THÔNG QUA ĐẠI LÝ BÁN ĐÚNG GIÁ HƯỞNG HOA HỒNG

1- Đối với cơ sở sản xuất, kinh doanh (đơn vị là chủ hàng giao đại lý) khi xuất hàng hóa giao cho các cơ sở bán hàng đại lý bán đúng giá hưởng hoa hồng (đơn vị đại lý hoa hồng) phải lập Phiếu xuất kho hàng gửi bán đại lý theo chế độ quy định, căn cứ vào Phiếu xuất kho hàng gửi bán đại lý, ghi:

Nợ TK 157 - Hàng gửi đi bán

Có TK 155, 156, ...

2- Đối với cơ sở đại lý bán đúng giá hưởng hoa hồng:

- Khi xuất hàng đại lý đem bán, phải lập Hóa đơn GTGT hoặc Hóa đơn bán hàng theo chế độ quy định. Căn cứ vào Hóa đơn GTGT hoặc Hóa đơn bán hàng và các chứng từ có liên quan, kế toán phản ánh số tiền bán hàng đại lý phải trả cho chủ hàng, ghi:

Nợ TK 111, 112, 131, ...

Có TK 331 - Phải trả cho người bán (Tổng giá thanh toán).

- Định kỳ, kế toán đơn vị nhận bán hàng đại lý bán đúng giá hưởng hoa hồng xác định doanh thu hoa hồng bán hàng đại lý được hưởng, lập Hóa đơn GTGT hoặc Hóa đơn bán hàng theo chế độ và phản ánh doanh thu hoa hồng bán hàng đại lý, ghi:

Nợ TK 331 - Phải trả cho người bán

Có TK 511 - Doanh thu bán hàng.

- Khi trả tiền bán hàng đại lý cho chủ hàng, ghi:

Nợ TK 331 - Phải trả cho người bán

Có TK 111, 112, ...

3- Trường hợp đơn vị giao hàng đại lý thuộc đối tượng nộp thuế GTGT theo phương pháp khấu trừ, khi nhận Bảng kê hóa đơn bán ra của hàng hóa bán qua đại lý đã tiêu thụ do các đại lý bán đúng giá hưởng hoa hồng lập gửi về, nếu hàng hóa bán ra thuộc đối tượng chịu thuế GTGT phải lập Hóa đơn GTGT và phản ánh doanh thu bán hàng, ghi:

Nợ TK 111, 112, 131 (Tổng giá thanh toán)

Có TK 3331 - Thuế GTGT phải nộp

Có TK 511 - Doanh thu bán hàng (Giá bán chưa có thuế GTGT).

Đồng thời phản ánh giá vốn của hàng bán ra:

Nợ TK 632 - Giá vốn hàng bán

Có TK 157 - Hàng gửi đi bán.

4- Trường hợp đơn vị giao hàng đại lý là đối tượng nộp thuế GTGT theo phương pháp khấu trừ thuế, mà hàng hóa gửi bán đại lý thuộc đối tượng không chịu thuế GTGT, khi nhận Bảng kê hóa đơn bán ra của hàng hóa đã tiêu thụ do các đại lý hưởng hoa hồng lập gửi về, kế toán căn cứ vào Bảng kê hóa đơn bán ra, lập Hóa đơn bán hàng và phản ánh doanh thu bán hàng, ghi:

Nợ TK 111, 112, 131

Có TK 511 - Doanh thu bán hàng.

Đồng thời phản ánh giá vốn của hàng bán ra:

Nợ TK 632 - Giá vốn hàng bán

Có TK 157 - Hàng gửi đi bán.

5- Căn cứ vào chứng từ, hóa đơn về số tiền hoa hồng phải trả cho đơn vị nhận bán hàng đại lý hưởng hoa hồng, kế toán ghi:

Nợ TK 641 - Chi phí bán hàng

Có TK 131, 111, 112, ...

III - ĐIỀU KHOẢN THI HÀNH

Thông tư này có hiệu lực thi hành kể từ ngày 16/02/2000 cùng với hiệu lực thi hành Thông tư số 10/2000/TT-BTC ngày 01/02/2000 của Bộ Tài chính về hướng dẫn việc kê khai nộp thuế GTGT đối với hàng hóa của cơ sở kinh doanh xuất bán tại các đơn vị trực thuộc hạch toán phụ thuộc ở các tỉnh, thành phố khác và xuất bán qua đại lý bán đúng giá hưởng hoa hồng. Các quy định trước đây trái với quy định tại Thông tư này đều bị bãi bỏ. Các quy định không hướng dẫn trong Thông tư này thì thực hiện theo chế độ hiện hành.

Trong quá trình thực hiện, nếu có vướng mắc, đề nghị các cơ quan, doanh nghiệp phản ánh về Bộ Tài chính để nghiên cứu, giải quyết.

|

|

Trần Văn Tá (Đã ký) |